国务院印发《关于进一步提高上市公司质量的意见》

2020-10-20 05:50

证券市场红周刊 2020年39期

申万宏源:这次文件主要落脚点在于提高上市公司质量,本质上还是实现金融支持实体经济发展的目标;从国务院层面统筹分工落地到各行政部门,而非仅仅集中于金融监管体系,全方位监管协作操作性更强;注册制畅通了企业股权融资渠道,特别是对制造业单项冠军和专精特新“小巨人”等企业的融资支持尤为侧重强调,另外混合所有制改革试点企业上市也是政策支持重点,资本市场成为配合经济结构转型升级的重要配套制度载体;强调中长期的投融资制度建设,机构投资者长周期考核机制有助于降低短期因素在资产定价中的权重,引导长期投资理念,丰富的风险管理工具也将减少银行保险等大资金提高权益配置比例的后顾之忧;对于股票市场而言,资本市场支持政策落地短期有助于提振风险偏好,优胜劣汰过程将伴随着股市流动性的两极分化,长期而言,上市公司质量提升将促进资本市场和实体经济共赢发展。

平安证券:《意见》为国务院发布的提升上市公司质量纲领性文件,提升上市公司质量是重要中长期监管目标,后续相关各部委的政策将陆续落地共同推动,政策细节及具体措施需持续跟踪;资本市场上市公司将迎来企业规模扩张和结构优化,头部企业有望做大做强,越来越多优质中小企业也将从资本市场中脱颖而出,部分尾部企业迎来多元化出清;资本市场的违法成本显著抬升,从上市公司到中介机构,监管合力也将显著加强,市场将越来越多坚守底线思维。

华泰证券:对比2004“国九条”、2014年“新国九条”的资本市场广义发展纲领,本次“国七条”直接聚焦权益市场和资产质量,进一步体现A股高质量发展在国家战略层面的重要性,也反映了资本市场监管工作重心的边际转移。“国七条”核心看点是“一体两面”:一体指提高上市公司质量,两面指上市公司“进”的优化和“退”的优化。对比过往文件,变化主要有三:“做优做强”排序提升、退市渠道拓展、专项指出提高违法违规成本。大力发展创投、支持购买境外优质资产、鼓励外资战投等关键词也值得关注。我们认为“国七条”将进一步打通A股资产端与资金端的良性循环。提高上市公司质量专项文件的出台有利于促进资产端与资金端的良性循环、促进资本市场和实体经济双循环发展:一是进、退优化之下定价机制将为有效;二是优质资产增多将吸引更多中长期资金入市。

图说

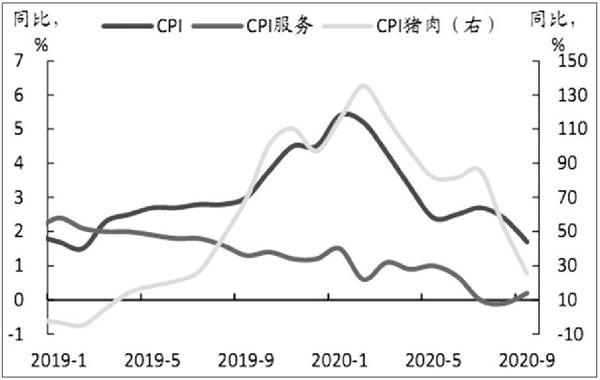

国家统计局数据显示,9月CPI同比上涨1.7%,较8月回落0.7个百分点,PPI同比下降2.1%,回落0.1个百分点。能繁母猪存栏持续上升,未来猪价大概率趋势下行,但由于母猪产能结构不佳及非洲猪瘟扰动,生猪复产和猪价回落节奏或慢于以往几轮。由于去年四季度猪价基数上行较快,加上今年一季度供给冲击亦带来高基数,未来两个季度CPI同比可能降至1%以下,不排除个别月份接近零甚至小幅通缩。随着国内投资和服务消费的恢复,以及海外管控经验增强和疫苗可能的问世,海外疫情的影響或渐弱,我们预计其复苏提振国际大宗价格,PPI通缩将收窄,并可能于明年二季度转正。非食品和核心CPI同比或亦将稳中有升,仅是猪价和基数带动的CPI下行难成货币政策的主导因素。尤其是楼市仍然韧性较强的情况下,短期内货币政策难以放松。

——摘自中金公司宏观经济研究报告

猜你喜欢

农村百事通(2022年4期)2022-04-22

农村百事通(2020年23期)2020-12-28

今日财富(2018年3期)2018-05-14

出版人(2017年8期)2017-08-16

股市动态分析(2016年30期)2016-08-15

农家顾问(2016年6期)2016-05-14

中国动物保健(2015年4期)2015-10-21

南风窗(2014年3期)2014-09-10

商界(2000年8期)2000-06-14