审计质量、产权性质对上市公司投资效率的影响研究

2020-10-20 01:44李明娟颜琦

商业研究 2020年4期

李明娟 颜琦

内容提要:审计质量作为第三方会计师事务所为公司提供的服务,可以独立于公司之外对上市公司投资活动进行监督。根据产权理论,产权性质不同的经济组织从事的经济活动不同,审计质量对不同产权性质的上市公司投资效率的影响也不相同。本文以2014—2018年沪深两市上市公司作为样本,实证检验了审计质量、产权性质与公司投资效率间的关系。研究发现,审计质量与上市公司投资过度显著负相关,与投资不足负相关但作用并不明显;在国有上市公司中审计质量对投资过度行为的抑制作用更明显,在非国有上市公司中审计质量可以在一定程度上防止投资不足行为的发生但作用并不显著。研究结论有利于启示各不同产权性质公司的利益相关方,客观认识审计师的作用功能及其局限性,有针对性、有效率地利用好审计服务,改善公司投资效率。

关键词:审计质量;产权性质;投资效率

中图分类号:F830 文献标识码:A 文章编号:1001-148X(2020)04-0132-07

一、引言

我国上市公司投资效率普遍低下[1],一方面表现为投资过度的激进行为,另一方面表现为投资不足的保守行为。非效率投资行为是影响上市公司经营状况的重要因素,

国内学者研究发现审计质量对投资效率确实存在着相关关系[2]。产权理论认为不同产权制度下的公司的生产组织方式存在差异,审计质量对产权性质不同的上市公司投资效率的影响应当也存在着差异。国有上市公司由于公有产权性质的原因,所有权和经营权分离程度会较非国有上市公司高,管理层可能为了获取所有权人给予的经营绩效奖励,导致投资过度的风险要高于非国有公司;而非国有上市公司所有权和经营权分离程度不如国有上市公司高,同时在融资环节会受到信誉担保等诸多限制,导致其缺乏丰富的现金流进行投资活动,产生投资不足问题。独立的第三方会计师事务所的审计服务会有差异性地减少不同产权性质公司非投资效率行为。所以产权性质对审计质量与投资效率的调节作用的研究具有一定的现实意义。

本文的贡献是,将产权性质、审计质量和投资效率放在一个框架中进行研究,引入了产权性质的调节效应,探讨不同产权性质下审计质量对公司投资效率影响的差异,进而丰富了产权性质理论,有助于针对不同产权性质解决公司非效率投资行为的问题,期望通过独立的第三方事务所的高质量监督,规范我国国有和非国有上市公司的投资行为,提高投资效率。

二、理论分析与假设提出

根据委托代理理论,若管理层被赋予的权力越大,由于委托代理关系、信息不对称问题的存在和自身“经济人”身份的特点,管理层会借机产生投资过度行为,追求短期利润最大化,忽略长期价值,违反公司长期战略目标和方向。相反,若管理层的权利过多的受到利益相关者的制约,就容易产生过于保守的投资行为,出现投资不足问题[3]。无论是投资过度还是投资不足行为,均是管理层的非效率投资行为。而第三方会计师事务所出具的高质量审计报告,对股东、市场投资者的决策具有重要的参考价值,进而对管理层的非效率投资行为具有约束效应。据此提出假设:

假设1:审计质量能够抑制上市公司管理层非效率投资行为。

假设1-a:审计质量可以对上市公司投资过度行为起到抑制作用。

假设1-b:审计质量可以对上市公司投资不足行为起到抑制作用。

根据现代产权理论,不同产权性质的经济组织从事的经济活动的行为特质也不尽相同,所以对公司非效率投资行为的研究应当考虑公司的产权性质[4]。国有企业产权虚置,较之民营企业的委托代理关系更为复杂,其预算约束相对软化,而投资行为也相对激进;同时对国有上市公司,政府可以直接干预管理层的投资决策、提供优惠投资条件,公司会有充裕的现金进行投资,更有可能出现投资过度问题。与国有上市公司不同,非国有上市公司向银行等金融机构进行融资时会受到诸多限制,融资难的困境导致用于投资活动的资金短缺,容易出现投资不足问题。此外,由于非国有上市公司的投资后果多由自身承担,所以投资决策更加谨慎。基于以上分析,可以认为产权性质不同公司的非效率投资行为的表现也不盡相同,投资过度行为在国有公司更为明显,投资不足行为在非国有公司更加明显。

会计事务所出具的审计报告能否和在什么程度上客观、准确地反映、评价公司的投资效率,可视为审计报告的质量,这可用审计报告的类型——无保留意见审计报告或非无保留意见审计报告表示。由于国有公司产权的性质,政府股东对公司投资活动通过产权关系的监管,由于代理层次较多、信息失真严重,并不是很有效率,因而独立第三方会计事务所出具的审计报告的质量则成为政府股东评价公司管理层投资活动的重要依据。而政府股东相对于投资不足而更忌讳投资过度风险,为应合这一点,企业管理为避免会计事务所出具非无保留意见审计报告,投资决策时的激进冲动也会成为尽量规避的重点。所以,审计质量对国有公司管理者的投资过度行为具有抑制作用。若独立的第三方会计师事务所对非国有公司出具无保留意见的审计报告,则意味公司投资活动、资金配置比较合理,有助于缓解融资约束条件改善公司的投资不足问题。所以审计质量的高低也影响着非国有公司的投资效率,对投资不足行为具有减缓作用。基于以上分析,提出假设:

假设2:产权性质对审计质量与投资效率关系具有调节作用。

假设2-a:在国有上市公司中,审计质量对公司投资过度行为具有抑制作用。

假设2-b:在非国有上市公司中,审计质量对公司投资不足的行为具有改善作用。

三、研究设计

(一)数据来源

本文选取2014—2018年我国 A股上市公司相关数据作为初始研究样本,同时对以下样本做出剔除处理:(1)剔除ST、*ST 公司样本;(2)剔除同时发行的B 股或者H 股的上市公司;(3)剔除研究期间数据不全、数据存在瑕疵的公司样本。经过处理,最终的样本数据为9885个。本文所采用研究数据均来源于CSMAR数据库,部分数据手工收集自中国证监会指定上市公司信息披露网站巨潮资讯网并加以整理,并对数据进行了1%水平Winsorize处理。同时运用SPSS、Excel、Stata等软件进行处理和分析。

(二)变量设计与回归模型

1.审计质量的度量。反映审计报告质量的因素较为隐形,所以可以采取替代性变量来衡量审计质量的高低;一般是由注册会计师自身的专业能力和素质等决定,所以以往的研究选取的替代性变量主要有会计师事务所的规模、审计费用、盈余质量及会计师事务所的知名程度。

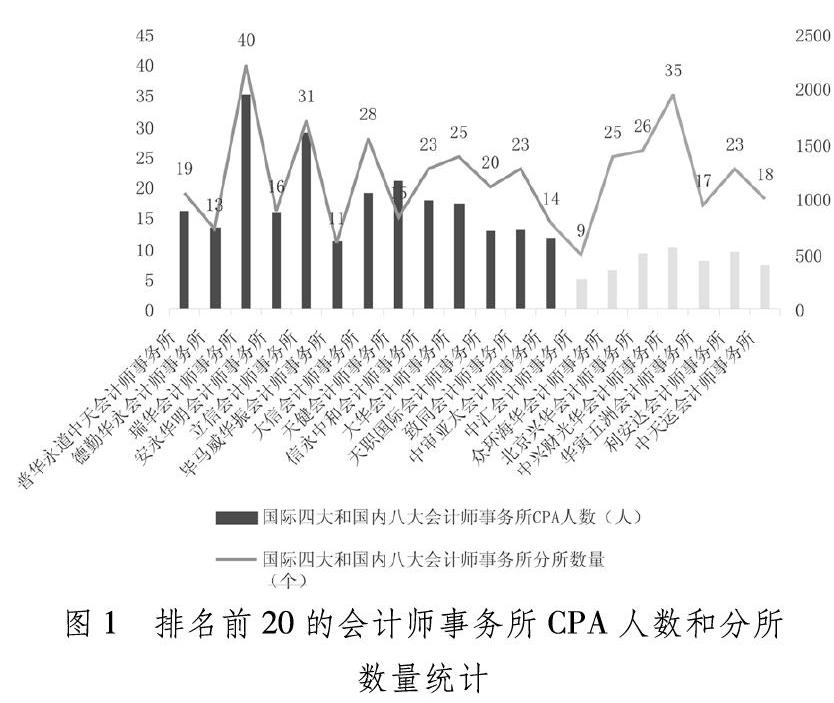

在选取替代指标前,首先选取我国具有审计资质的会计师事务所对其CPA人数和分所数量进行描述性统计分析。根据表1可以发现国际四大和国内八大会计师事务所 CPA人数最大值和最小值较其他会计师事务所差异均较大,并且平均值远大于其他会计师事务所,可见国际四大及国内八大会计师事务所的审计人员专业素质较其他会计师事务所高。同样国际四大和国内八大会计师事务所分所数量的最大值和最小值较其他会计师事务所差异也较大,平均值也远大于其他会计师事务所,从此角度看分所数量越多,说明事务所知名程度和客户认可度越高,审计质量越高。所以由表1可以认为国际四大及八大会计师事务所的审计质量较其他会计师事务所高。

其次,选取排名前20的会计师事务所对其CPA人数和分所数量进行细致统计。由图1可以发现,国际四大和国内八大会计师事务所之所以审计质量较高的其中一个原因就是 CPA人数较其他事务所人数较多,因为会计师事务所最重要的一项业务就是为审计客户提供鉴证业务,而对审计师的专业素质评判最重要的条件之一就是是否获得 CPA证书,所以根据 CPA人数可以认为国际四大和国内八大会计师事务所出具的审计报告质量较其余事务所质量高。同时由图1还可以看出国际四大和国内八大会计师事务所的分所数量普遍较其他事务所分所数量高,分所数量高可以从侧面反映事务所出具的审计质量获得了较多客户的认可,也可以反映出具的审计报告质量较高,所以根据分所数量也可以认为国际四大和國内八大会计师事务所出具的审计报告质量较其余事务所质量高。

最后,还对1996—2019年会计师事务所违规进行了统计。由表2可以看出在统计的23中共发生25起会计师事务所违规事件,其中国际四大事务所违规事件实现零发生,国内八大违规事件共8起,其他会计师事务所违规事件共17起。从此角度可以认为审计质量最高的是四大会计师事务所,其次为八大会计师事务所,最后为其他会计师事务所。

根据上述分析,可以认为国际四大和国内八大会计师事务所较其他事务所出具的审计报告质量高。所以本文同样采用会计师事务所的知名程度对审计质量进行替代。所谓会计师事务所的知名程度就是选取的是否为国内八大事务所及国际四大事务所,因为国内八大及国际四大会计师事务拥有丰富的审计经验、较好的国际声誉及相对较高的独立性,同时具备了高素质的从业人员,所以出具的财务报告质量较其余事务所的质量较高,即审计质量较高。若是国际四大和国内八大所审计的财务报告,取值为1,反之,取值为0。

2.投资效率的度量。本文依旧借鉴通用的Richardson模型衡量投资效率变量,用模型中的残差代表投资效率,若残差大于0,代表投资过度,并作为后续投资过度的研究样本;相反,若残差小于0,代表投资不足,作为后续研究投资不足的样本数据[5]。其余变量解释见表3。

Lnvi,t=α1TobinQi,t-1+α2Levi,t-1+α3Cashi,t-1+α4Roai,t-1+α5Agei,t-1+α6Sizei,t-1+α7Reti,t-1+α8Lnvi,t-1+∑Year+∑Industry+ε

3.产权性质的度量。对我国上市公司产权性质进行统计区分,其中非国有上市公司占63.20%,国有上市公司占36.80%;上市国有公司赋值为1,上市非国有公司赋值为0。

4.回归模型。根据以上假设及变量的衡量,建立如下模型进行检验:

首先对审计质量与投资效率间是否存在相关关系建立模型(1)、(2),以验证假设1:

Overlnv=β1Audit+β2OCF+β3Bigshare+β4Lev+β5Size+β6Roa+∑Year+∑Industry(1)

Underlnv=β1Audit+β2OCF+β3Bigshare+β4Lev+β5Size+β6Roa+∑Year+∑Industry(2)

其次,在模型(1)和模型(2)的基础上加入产权性质建立模型(3)和模型(4),以验证产权性质的差异会对审计质量与投资效率间的关系产生不同的作用,即假设2:

Overlnv=β1Audit+β2Gov+β3Audit*Gov+β4OCF+β5Bigshare+β6Lev+β7Size+β8Roa+∑Year+∑Industry(3)

Underlnv=β1Audit+β2Gov+β3Audit*Gov+β4OCF+β5Bigshare+β6Lev+β7Size+β8Roa+∑Year+∑Industry(4)

四、实证结果

(一)描述性统计

对模型中的变量分别进行描述性分析,结果见表5和表6。

在最终的9885个上市公司样本中,投资不足的公司样本量为6216个(占62.88%),投资过度的公司样本量为3669个(占37.12%),说明对于我国上市公司总体来说,投资不足的比重较大。外部审计质量的替代变量平均值分别为0.6098和0.6311,最大值为1,最小值为0,说明对于不同的公司来说,外部审计质量的差异是较大的。产权性质均值分别为0.4390和0.4757,表明在非效率投资行为统计中分别有43.9%和47.57%的上市公司为国有公司,说明在中国上市公司中非国有公司的数量要略多于国有公司。

(二)相关性分析

为了具体研究产权性质、审计质量对投资过度与投资不足的不同影响,对模型中的变量相互间的关系按照投资过度与投资不足分开进行相关性分析,分析结果如表7和表8。

表7和表8是变量之间的相关系数,从结果可以发现,审计质量(Audit)与投资过度(Overlnv)以及投资不足(Underlnv)的相关系数均为负数,说明审计质量对上市公司的非效率投资行为具有一定的抑制作用,会计师事务所知名程度越高,如雇佣的是国际四大或国内八大会计师事务所,出具的审计报告越严谨,对上市公司财务报表内容审计越详细,有利于减缓上市公司非效率投资的动机。产权性质(Gov)与投资过度(Overlnv)的相关系数为正,说明国有公司的投资过度行为较民营公司行为多,即国有公司的非效率投资行为更多的表现在投资过度行为。而产权性质(Gov)与投资不足(Underlnv)的相关系数为负,说明民营公司的投资不足行为较国有公司多,即民营公司的非效率投资行为更多的是投资不足行为。此外,自变量间的相关系数都很低,说明自变量之间不存在较大的多重共线性,在模型回归时可忽略它们之间的多重共线性。

(三)多元回归分析

对模型中的变量间的关系运用多元回归分析方法进一步检验,结果见表9。

表9中(1)和(2)是2014—2018年在上海和深圳证券交易所上市的家 A股上市公司审计质量与投资效率的回归结果,表明审计质量与投资效率呈负向相关关系,说明如果上市公司选择国际四大或国内八大审计质量较高的会计师事务所,公司的营运能力会进一步加强,投资水平也会相应提升,投资过度和投资不足的非效率投资行为也会相应减少。(1)衡量的是审计质量对上市公司投资过度的影响,从回归结果可以看出,审计质量与投资过度的回归系数为-0.0212,在10%的水平上顯著负相关,验证了假设1- a,即审计质量可以抑制上市公司的投资过度行为。(2)则衡量的是审计质量对投资不足的影响,审计质量与投资不足呈负相关但并不显著,说明审计质量可以在一定程度上改善投资不足行为,但影响并不显著,验证了假设1- b。综上所述,通过(1)和(2)的实证研究结果可以发现,不论是投资过度行为还是投资不足行为,都可以通过选择审计质量高的会计师事务所达到抑制公司的非效率投资行为的目的。但相对于投资不足,审计质量对公司的投资过度行为作用更加显著。

为了进一步研究产权性质在审计质量与投资效率之间关系的调节作用,使用审计质量和产权性质的交互项(Audit*Gov)进行衡量。表9中的(3)和(4)回归结果显示了产权性质对审计质量与投资效率之间关系的影响。其中(3)中审计质量与产权性质的交互项( Audit* Gov)系数在5%的重要性水平上显著为负,表明审计质量越高,对国有公司投资过度的抑制作用越明显,验证了假设2-a。从(4)的回归情况来看,审计质量与产权性质的交互项(Audit* Gov)的系数为正,但并不显著,说明与国有公司相比,高质量审计在一定程度上可以改善民营公司上市公司投资不足行为,但这种作用机制并不显著,验证了假设2-b。所以由(3)和(4)的结果可以得出:高质量审计能够有效抑制国有公司上市公司的投资过度行为,提高公司投资效率,但对民营公司的投资不足行为影响较小,验证了假设2。

(四)稳健性检验

本文对投资过度和投资不足通过虚拟变量进行重新衡量,即当ε>0,即投资过度,用1表示;当ε<0,即投资不足,用0表示。对产权性质仍采用虚拟变量进行代替,但进行重新取值,即国有公司为1,非国有公司为-1。以此为基础重新进行回归,实证结果与表9基本一致,据此认为模型输出的结果可靠。

五、结论

本文以2014—2018年我国A股上市公司作为研究样本,对审计质量与上市公司非效率投资行为间的关系进行实证研究,结果表明:审计质量可以对上市公司投资过度和投资不足行为产生抑制作用,但审计质量对上市公司投资过度的抑制作用较投资不足的作用更强;审计质量在不同产权性质公司的作用也不相同,即高质量审计在国有公司中可以更好地对投资过度行为产生抑制作用,在非国有公司中高质量审计可以在一定程度上抑制投资不足问题,但作用效果并不明显。

现实中公司非效率投资是常态,需要在不断地认识、克服、调整中趋向合理。其中第三方审计师独立性、专业性的审计评价是公司各利益相关方在投资决策经营上平衡利益、统一认识、科学管理的重要外力,而审计质量则成为审计师发挥作用的关键。期望本研究可以启示不同产权性质的公司能够有针对性、有效率地利益好审计服务,以不断改善公司的投资效率。

参考文献:

[1] 唐华.审计质量能改善上市公司投资效率吗[J].会计之友,2019(12):174-175.

[2] 陈西婵.高质量审计能够提高公司的效率吗—来自中国上市公司的经验证据[J].会计之友,2017(5):134-137.

[3] 翟华云.法律环境、审计质量与公司投资效率—来自我国上市公司的经验证据[J].南方经济,2010(8):30-31.

[4] 潘孟.管理层权力、产权性质与公司投资效率[D].南昌:江西财经大学,2018:17-18.

[5] Richardson S. Over- investment of free cashflow[J].Review of Accounting Studies,2006(2-3):159-189.

猜你喜欢

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04