税收竞争与市场分割

2020-10-20 01:44范欣宋冬林

商业研究 2020年4期

范欣 宋冬林

内容提要:财政分权背景下,财权、事权和财力的不匹配使得地方政府采取策略性行为是其作为理性决策人的应然选择,地方政府往往会基于经济增长和税收双重目标而利用税收工具开展税收竞争,进而造成市场分割等问题。考虑到空间依赖性的存在,本文采用动态空间杜宾模型来考察税收竞争与市场分割之间的关系。研究发现,“为税收而竞争”在地方政府间存在,而竞争导致的税负下降将加剧市场分割;从分税种来看,所得税对市场分割的直接效应显著负相关,但三大税种的空间溢出效应并不明显;从时空异质性上看,地方政府的策略性行为在时序和区域上有所差异;市场分割敏感程度在时序上动态调整,区域内协同效应有待增强。为避免地方政府税收竞争恶化、异化和宏观福利损失,需要重视由此导致的市场分割的治理,建立现代化财政体制,深化税收制度改革,打造服务型地方政府等,这些也都是构筑国家治理体系和治理能力现代化的基础性支撑。

关键词:财政分权;税收;税收竞争;市场分割; 现代市场体系

中图分类号:F812.4 文献标识码:A 文章编号:1001-148X(2020)04-0093-10

一、问题的提出

我国1994年实行的分税制改革,采取了中央—地方政府分权模式,给予地方政府发展经济的激励,实现了“两个比重”的提高,促进了地区经济水平的快速提升。但与此同时,分税制改革作为中央政府与地方政府利益博弈的共生品,由于其改革的不彻底性,不可避免地衍生出一些负面效应:地方重复建设严重、产业结构不合理、地方政府债务负担加重等。其中,作为我国从计划经济体制向市场经济体制转轨时期的特有产物的市场分割现象也一直或多或少地伴存于经济发展的全过程,在一些市场化进程较弱的地区还表现得比较严重。市场分割之所以长期存在,一定程度上源于地方政府基于自身财政收入等的考量,采取“以邻为壑”政策,以期扶持本地企业的发展,进而获取更多的税收收入,本地政府扮演着理性决策人的角色。在经济全球化不断深化、产业分工不断细化的背景下,不基于比较优势进行生产,将严重阻碍规模效应,“以邻为壑”未必是地方政府的占优决策。

分税制作为中央、地方及企业三级的弹性分成契约系统,从本质上看是富含不同层级税收竞争的激励系统[1]。这种分级税收竞争主要包括中央-地方政府之间的纵向税收竞争和地方政府间的横向税收竞争。由于中国式分权不同于西方联邦财政体制,中央政府对全国税收立法具有垄断性和强制性,这将使得中央政府处于强势地位,地方政府往往无力与其抗争,纵向的税收竞争谈判力较弱,进而使得税收竞争主要发生在地方政府之间以及地方政府的内部相同层级之中的横向税收竞争。这种税收竞争主要通过降低纳税主体的实际税收负担,如税收优惠、税收返还等[2],

来吸引有价值经济资源的流入。这本身就是地区间税收竞争的体现,可能一定程度上促进或降低地方政府对市场分割的激励。那么,现实中地方政府间会为税收而采取差异性策略吗?税收多大程度地影响了市场分割?这是新时代构建现代市场体系乃至于现代化经济体系下我们不得不思考的理论及现实问题。

本文试图在财政分权背景下探讨税收竞争与市场分割之间的关系,并力图通过经验研究加以证实。从理论上来说,财政分权背景下地方政府将通过税收等手段来增加财政收入,但也不可避免地引发经济竞争进而造成市场分割。从内在机理上看,税收竞争与市场分割之间的关系具有一定的复杂性。一方面,税收竞争可能会加剧市场分割,具有消极作用。税负的降低,短期内将减少地方政府税收收入,这将导致地方政府对公共品(如基础设施建设等)的投资能力不足,可能相应提高企业的成本,降低企业产品的市场竞争力。同时,地方政府基于保护本地产业发展的需要,可能会提高本地市场的准入门槛,限制外地具有比较优势的产品进入本地市场,进而加剧市场分割。另一方面,税收竞争也可能会降低市场分割,具有积极作用。宏观税负的下降,将降低区际间的贸易壁垒,有利于生产要素等资源流入,实现资源的优化配置,推动地区经济增长,进而推进市场整合。当然,由于地区经济发展水平、市场发育程度等各异,税收竞争对市场分割的作用效果可能呈现出异质性,地方政府实施地方保护的策略性行为将有所不同。

与既有的文献相比,本文的边际贡献可能在于:首先,基于地方政府利用税收这一工具开展税收竞争的视角,检验了税收竞争与市场分割之间的关系,丰富了市场分割影响因素的相关理论,为地方政府实施市场分割的财政收入动机提供支持;其次,考虑到空间依赖性的存在,突破了传统计量方法的局限性,运用动态空间杜賓模型分析异质性下税收竞争对市场分割的作用效果,为地方政府是否为税收而采取差异性策略提供经验证据;最后,考虑到区域边界下地方政府实施市场分割动机的差异性,突破了线性空间杜宾模型的局限性,引入两区制动态空间杜宾模型对地方政府的策略性行为展开分析。

二、文献回顾

分权作为一种全球性现象,现已渗透到社会经济生活中的各个领域。“财政分权”,反映的是政府间的经济活动,其在社会整体分权当中有着十分重要的地位和作用。

关于财政分权理论的研究最早可追溯到20世纪四五十年代,Tiebout(1956)在《地方支出的纯粹理论》中基于7个假设前提提出“以脚投票”理论,标志着财政分权理论的兴起[3]。基于哈耶克的知识与决策权匹配说,Samuelson、Musgrave和Arrow等人(合称AMS视角)创立了第一代财政分权理论,其假设前提是仁慈的政府,地方政府可拥有一定的权力,提供不同层级的公共物品以期满足各地居民的需求,进而实现社会福利最大化的目标。所以第一代财政分权理论在政策上支持地方政府拥有更多的财政资源支配权,当然他们也意识到财政分权可能带来一些负面影响[4]。在实际经济运行中,我们可以发现,政府并未用实际行动来支持该理论。地方政府往往基于自身经济发展的需要,财政支出投向出现结构化偏向,这将使得帕累托最优成为一种理想状态而已,仁慈的政府这一假设前提并不合理。基于此,第二代财政分权理论诞生。Qian和Roland(1998)基于委托代理理论和公共选择理论,认为政府的实际行动与目标之间存在差距,财政分权可以从多方面角度提高经济效率,若政府干预过多,将影响地方价值投资的转移[5]。当然,在财政分权体制下,由于公共品投资的外部性和规模经济等问题存在,经济的低效率也可能存在。

自改革开放以来,中国经济持续稳定地增长。作为最大的发展中国家,同时也是社会主义国家,其财政分权制度明显具有自身独特性。与苏联的“条条管理”模式相比,20世纪80年代的财政包干制明显具有“块块管理”特色[6]。20世纪90年代提出分税制改革,基于中国实际情况的基础之上,吸收了市场经济国家的一些制度元素,虽一定程度上打破了“块块管理”模式,但其本质上仍是政治集权下的经济分权,有别于西方联邦财政体制。“中国式分权”这一概念在此过程中应运而生。分税制改革作为一项长期而又艰巨的系统工程,旨在建立与社会主义市场经济体制相适应的现代财税体系。分税制的实施重在关注其收入功能,实现了“两个比重”的提升,强化了中央政府的宏观调控能力。从税种划分上看,主要包括中央税、中央地方共享税和地方税。地方政府虽然无权决定税种的开征和名义税率的设定,但可以采取税收优惠、税收减免、税收返还等措施变相降低实际税率,这将导致政府间开展税收竞争,进而带动地区经济增长[7],但也引发了一系列的社会经济问题[8-9]。

目前,不少学者针对税收竞争与经济增长的关系展开深入研究。Barro(1990)首次将税收、财政支出纳入经济增长模型中探讨其内在联系,发现税收影响经济增长的作用机理具有一定的复杂性[10]。一方面,税收对经济增长具有消极抑制作用。税收作为要素的使用成本,若地方政府提高实际税率来增加税收时,将会降低生产要素流入该地区的激励,促使生产要素流向“税收洼地”,进而不利于本地区经济增长。另一方面,税收对经济增长具有积极促进作用。税收为政府提供了收入来源,这将有利于政府为社会提供大量公共品,带来外部经济,进而降低企业平均成本,最终促进地区经济增长[11]。从实证角度来看,较高的宏观税负阻碍地区经济增长[12-13],但也有学者得出相反的结论[2]。同时,部分学者试图从税收结构的角度出发寻找其差异性,针对不同税种来分析其对经济增长的关系,发现不同税种的经济增长效应不一[14-15]。后续,学者们进一步考虑税收竞争因素,发现税收竞争的增长效应不一[16-17]。

学者们在关注税收竞争对宏观经济影响的同时,也开始关注税收竞争对微观经济活动的影响。纵观既有文献,不难发现,学者们在探讨市场分割的影响因素时,也重点关注财政分权、对外开放度等制度性因素的影响[18],特别是分权、分税对市场分割的作用效果[19],但尚未从利用税收工具展开税收竞争的视角加以研究。同时,在既有研究中,也往往忽视了空间依赖性问题。为此,本文在利用税收工具展开分析的基础上,试图采用空间计量模型来研究税收竞争对市场分割的影响,并探讨地方政府实施市场分割的策略性差异。

三、计量模型的构建与数据说明

(一)计量模型的构建

在社会经济发展过程中,市场分割与整合相伴相生。关于市场分割这一主题,学者们往往采用传统计量模型加以分析。而事实上,空间依赖性即一个地区的样本观测值可能会受到其他地区样本观测值的影响是普遍存在的[20]。基于本文的研究主题,考虑到地方政府间的横向税收竞争依然存在,具有显著的空间依赖性,能产生跨区域空间溢出[21]。同时,地方政府基于自身利益需要而实施地方保护,“以邻为壑”现象长期存在[22]。故此,我们需要对空间计量模型的基本模型进行扩展,采用空间杜宾模型来考察税收竞争与市场分割之间的关系。此外,市场分割也具有明显的示范效应,需将市场分割的滞后项引入其中。当然,经验研究中究竟采取哪种空间计量模型,尚需进一步加以检验。

经空间自相关检验,不同年份的税收和市场分割的Moran值均在1%水平上显著,这表明税收和市场分割均存在空间自相关性,选用空间计量模型合理。同时,通过似然比检验和Wald检验可知,LM Error值和Robust- LM Error值均在1%水平上显著,系数分别为5.99和33.67;LM Lag值和Robust- LM Lag值也在1%水平上显著,系数分别为7.62和27.70,均拒绝原假设,故我们选择空间杜宾模型更为合适。在估计方法上,借鉴Kapoor等(2007)的做法[23],采用GMM对模型进行估计。基于此,动态空间杜宾模型表达式可设定为:

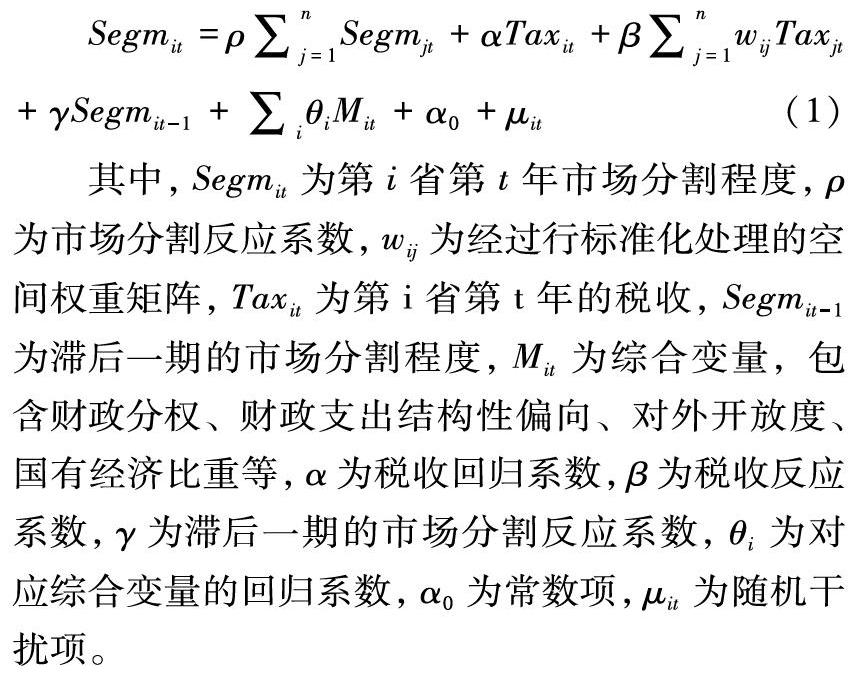

Segmit=ρ∑nj=1Segmjt+αTaxit+β∑nj=1wijTaxjt+γSegmit-1+∑iθiMit+α0+μit(1)

其中,Segmit為第i省第t年市场分割程度,ρ为市场分割反应系数,wij为经过行标准化处理的空间权重矩阵,Taxit为第i省第t年的税收,Segmit-1为滞后一期的市场分割程度,Mit为综合变量,包含财政分权、财政支出结构性偏向、对外开放度、国有经济比重等,α为税收回归系数,β为税收反应系数,γ为滞后一期的市场分割反应系数,θi为对应综合变量的回归系数,α0为常数项,μit为随机干扰项。

在空间权重的选取上,由于空间权重矩阵的选择带有一定的主观色彩,最优空间权重矩阵的构建一直是空间计量模型的难点之一。目前,既有研究中较为常用的空间权重矩阵主要有四种,但各有利弊,具体来看:地理相邻空间权重矩阵是指两区域之间有共同边界,则赋予“1”,反之为“0”。这种方法虽简单易操作,但其仅仅考虑了相邻地区间具有空间影响强度,不相邻地区之间则无影响。地理距离空间权重矩阵是假设空间距离随着距离的增加而衰减,采用两地间的距离倒数来表示。这种方法计算相对简单,但缺陷在于往往无法准确地把握空间距离的衰减速度。经济空间权重矩阵主要从地区经济属性出发,根据地区经济发展水平差异来确定权重高低,但却以损失一部分时间信息为代价。经济社会空间权重矩阵则是强调经济因素与社会因素的有机结合,重在强调地区经济属性和地理距离的空间强度的协同作用,但两者权重系数选择具有一定的主观性。在本文中,考虑到市场分割的特性差异,经济分割与地理分割并存的特点,理论上选择经济社会空间权重矩阵可能相对最优。为此,我们构建上述四种空间权重矩阵,来验证采用不同的空间权重矩阵下税收竞争与市场分割之间的作用效果,进而进一步确认何种空间权重矩阵更为合适。

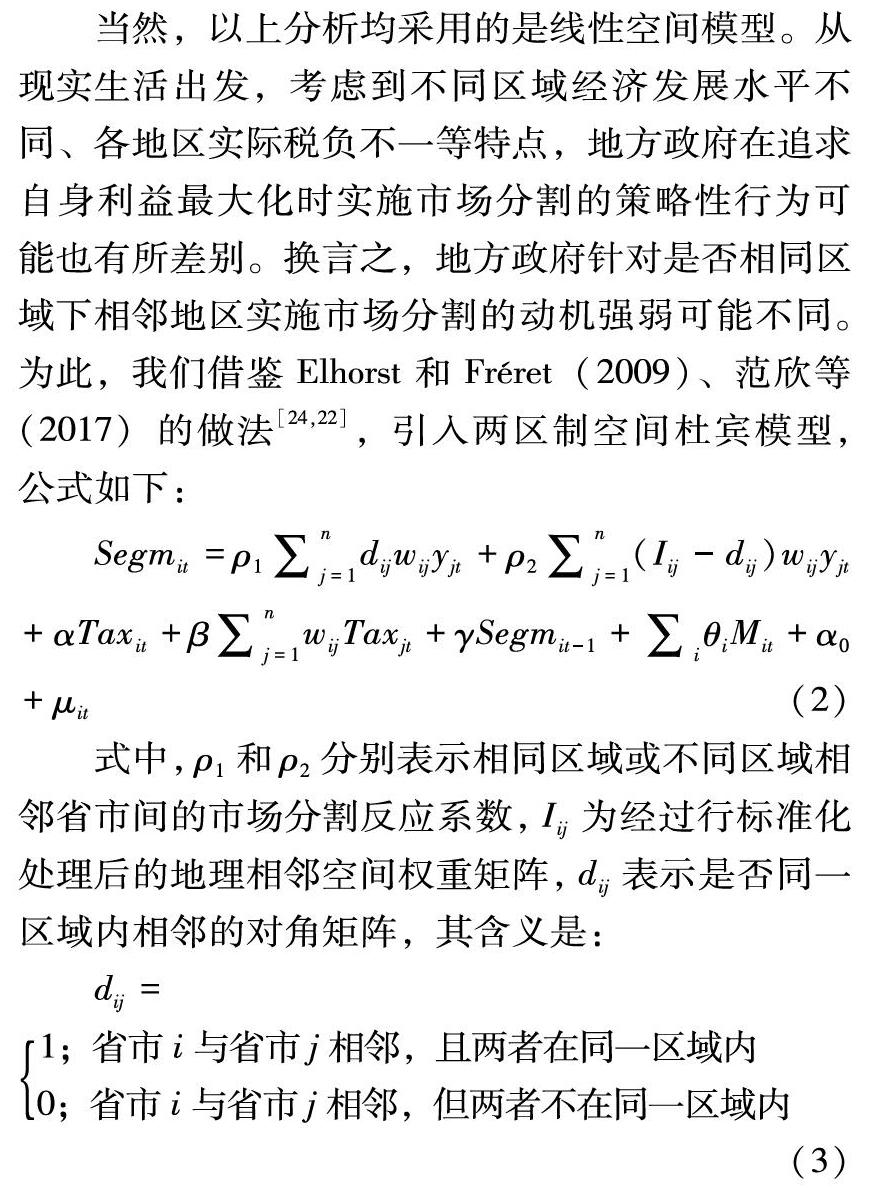

当然,以上分析均采用的是线性空间模型。从现实生活出发,考虑到不同区域经济发展水平不同、各地区实际税负不一等特点,地方政府在追求自身利益最大化时实施市场分割的策略性行为可能也有所差别。换言之,地方政府针对是否相同区域下相邻地区实施市场分割的动机强弱可能不同。为此,我们借鉴Elhorst和Fréret(2009)、范欣等(2017)的做法[24,22],引入两区制空间杜宾模型,公式如下:

Segmit=ρ1∑nj=1dijwijyjt+ρ2∑nj=1(Iij-dij)wijyjt+αTaxit+β∑nj=1wijTaxjt+γSegmit-1+∑iθiMit+α0+μit(2)

式中,ρ1和ρ2分别表示相同区域或不同区域相邻省市间的市场分割反应系数,Iij为经过行标准化处理后的地理相邻空间权重矩阵,dij表示是否同一区域内相邻的对角矩阵,其含义是:

dij=

1;省市i与省市j相邻,且两者在同一区域内0;省市i与省市j相邻,但两者不在同一区域内(3)

(二)变量解释及数据来源说明

被解释变量的指标选取。关于市场分割的测度方法,目前主要有生产法、贸易法、专业化指数法、调查问卷法、经济周期法和相对价格指数法等六种方法。其中,相对价格指数法最为常用。为此,本文继续采用该方法,基于冰川成本模型,通过不同商品相对价格的变动来考察不同地区市场分割程度的差异。具体步骤如下:首先,选取粮食、鲜菜、饮料烟酒、服装鞋帽、中西药品、书报杂志、日用品和燃料等八类商品为代表①,以期反映整个商品零售市场的价格变动趋势,并计算出八类不同商品相对价格的绝对值|ΔQkijt|。其公式为:|ΔQkijt|=|IN(PIkit-PIkjt)|;其次,考虑到商品的异质性问题,我们通过计算其方差来解决异质性问题,公式为Var(qkijt)=Var(|ΔQkijt|-|ΔQkt|);最后,计算出八种商品的相对价格指数均值,进而得出不同年份不同省市的市场分割指数Segmit。其中Segmit表示第t期第i种商品的市场分割指数,i、j表示不同地区,k表示第k种商品,ΔQkt表示第t時期内第k种商品相对价格的均值。

核心解释变量的指标选取。由于中央政府享有立法权,名义税率的制定由中央政府决定。但地方政府可以通过税收优惠等政策措施来降低税率,使其实际税率低于名义税率。目前,关于税收的指标选取,主要采用各地区财政收入占所有地区财政收入的比重、工业企业所有的税收占所有工业企业当年利润总额的比重、税收占GDP的比重、营业税占营业收入总额的比重等来衡量。在这里,我们主要采取税收占GDP的比重来衡量。同时,为了验证其稳健性,也采用各地区财政收入占所有地区财政收入的比重来衡量。

主要控制变量的指标选取。关于财政分权的指标选取,现有的文献主要采用单一性指标来衡量,如财政支出占GDP的比重、财政收入占GDP的比重、预算内人均财政支出占全国预算内人均财政总支出的比重等,考虑到财政分权的涵盖面较广的特点,本文遵循Akai等采取的方法,利用各地区财政收支和占国内财政总收支的比重来衡量。关于对外开放度的指标选取,国内外学者们主要采用进出口总额占GDP的比重、进口总额占GDP的比重、出口总额占GDP的比重、外商投资实际利用额占GDP的比重等指标来衡量。考虑到地方政府采取地方保护主要是为了限制商品流入,降低外地商品流入对本地产业的冲击,故采用进口总额占GDP的比重进行衡量[22]。引入对外开放度的平方项,主要是为了验证对外开放度与市场分割之间是否存在非线性关系。关于财政支出结构化偏向的指标选取,考虑到财政支出投向具有多元性的特征,特别是20世纪90年代以来,财政支出已经出现偏向于生产性投资如基础设施建设等,故本文采取基础设施建设占GDP的比重来表示。关于国有经济比重的指标选取,采取常用各省市国有企业的就业人数占各省市从业人员数的比重来衡量。

考虑到分税制改革1994年开始实施,政策实施效果具有时滞性等,我们将整体研究起点定于1998年。同时,考虑到“营改增”政策的实施,我们将样本区间限定在1998-2015年期间。在地区选择上,样本剔除了经济体制差异的港澳台地区,数据缺失的西藏和海南,并将重庆数据并入四川。故此,研究样本数据集涵盖1998-2015年18年间28个截面的504个样本观察值。

四、实证分析

(一)全样本分析

表2反映的是分税制改革背景下税收、税收竞争与市场分割之间的关系的估计结果。具体来看,模型一反映的是不考虑空间溢出效应下税收、税收竞争与市场分割之间的关系;模型二-五分别反映的是不同空间权重矩阵(地理相邻空间权重矩阵、地理距离空间权重矩阵、经济空间权重矩阵和经济社会空间权重矩阵)下税收、税收竞争与市场分割之间的关系。从表2的实证结果可以看出,不同空间权重矩阵下多数解释变量的作用效果虽大体一致,但仍有少数核心解释变量系数的方向和显著性有所差异。与不考虑空间溢出效应的模型一相比,经济社会空间权重矩阵下各变量的显著性和系数方向基本一致,这与前文中理论上的推断结论一致。为此,接下来,我们将重点分析经济社会空间权重矩阵下税收、税收竞争与市场分割之间的关系。

第一,市场分割的空间聚集效应。从表2中模型五我们可以看出,市场分割反应系数在1%水平上显著,且系数值为0.3994,即本地市场分割每提高一个百分点,外地市场分割将提升39.94%。这意味着当本地政府基于自身利益而采取地方保护行为时,外地政府也会采取相应的措施加以应对,即“以邻为壑”现象在中国长期存在,这与既有的研究结论一致[22]。1994年开始实行的分税制改革,事实上是中央政府与地方政府之间利益分配比例协调的产物。税收作为财政收入的主要来源,这种方式使得地方政府在纵向税收竞争上处于弱势地位,而在横向税收竞争上空间较大。特别是由于财权、事权和财力的不匹配,在追求GDP锦标赛式晋升模式下地方政府不得不以短期内自身利益最大化为目标,采取不同措施以期保护自身竞争力较弱或重点发展的产业等,进而造成地方重复建设问题严重。

第二,稅收对市场分割的直接效应。从表2中的模型一可以看出,在不考虑空间溢出效应下,税收系数在1%水平上显著,系数值为-0.5305,这表明宏观税负每下降一个百分点,市场分割程度将上升53.05%。从模型五的实证结果来看,考虑空间溢出效应下税收系数在5%水平上显著,系数值为-0.2396。与不考虑空间溢出效应相比,空间溢出效应下税收对市场分割的贡献率有所下降,这表明不考虑空间溢出效应下的实证结果将可能高估税收对市场分割的影响效果。在中国,中央政府拥有税收立法权,全国采取统一的税率,地方政府基于增加财政收入的动机,往往会采取税收优惠等措施来降低实际税率,以期吸引外地企业跨区域投资。与此同时,这也将一定程度冲击本地产业发展。为扶持自身产业发展,地方政府也可能针对本地重点产业实施地方保护,进而加剧市场分割。

第三,税收对市场分割的空间溢出效应。实证结果显示,β系数在5%水平上显著,但两者呈现负相关关系,这意味着外地宏观税负的降低将使本地政府增强地方保护的动机,即地方政府将基于自身利益最大化而“为税收而竞争”。当外地政府实施税收优惠等降低宏观实际税率时,将有可能促使资源流向“税收洼地”。本地政府基于自身税收的需求,更有动力去降低市场的准入门槛,以期吸引更多资源流入。但现实生活中,地方政府又不得不基于地方自身产业培育或发展的需要,避免外来企业或产品的冲击,加大进度采取各种隐蔽性手段对本地产业进行保护,进而加剧市场分割。同时,我们还发现,税收的空间溢出效应明显强于直接效应,这一定程度表明依靠税收优惠等方式降低实际税率,地方政府间的横向竞争仍然较强,地区间税收竞争仍发挥着重要作用。为此,地方政府应努力提升自身软实力,如加强交通基础设施建设,引进先进技术和高端人才,治理自然环境等。

此外,对于滞后一期市场分割而言,其系数在5%水平上显著,且两者呈现正相关关系,这表明当期市场分割程度受到上一期市场分割程度的影响,市场分割存在明显的动态“依赖性”。对于财政分权而言,其对市场分割的影响效果并不显著,可能源于财政分权的经济激励因转移支付而弱化,进而导致其效果不明显;对于财政支出的结构性偏向而言,财政支出的结构性偏向系数在5%水平上显著,且两者呈现正相关关系。基础设施建设的加大投入,将有利于缩短时空差距、带来技术进步,进而降低市场分割程度。对于对外开放度而言,表2中模型五显示,对外开放度的一次项系数在1%水平上显著为正,二次项系数在5%水平上显著为负,即两者呈现“倒U型”关系,这也与既有的研究结论一致[25]。国有经济比重系数在1%水平上显著,系数值为0.0931,表明国有经济比重每提高一个百分点,市场分割程度将提升9.31%。这意味着地方政府基于国有企业员工的就业,不得不采取相应措施保护当地国有企业加以应对。

为了更好地验证模型的稳健性,在空间权重矩阵既定的情况下,我们试图通过以下三种方法加以验证:第一,税收、税收竞争与市场分割之间可能存在交互作用,即税收、税收竞争的程度不同可能导致市场分割程度出现差异,而不同程度的市场分割也可能使得税收竞争方式发生变化。我们通过将经济社会空间权重矩阵滞后一期,即采用1997-2014年的平均值构建经济社会空间权重矩阵。从表3中模型一的实证结果来看,主要变量的系数值虽有所变化,但其方向和显著性均与表2中模型五一致。第二,税收的衡量指标方法较多,由于税收竞争的动机存在差异性,不同指标的效果可能有所差异。为此,我们进一步采用各地区财政收入占所有地区生产总值的比重衡量税收来进行实证分析。从表3中模型二可知,主要变量的结论基本一致。第三,考虑各地区上期税收的多寡可能引致地方政府实施地方保护行为的强弱和当期税收与主要控制变量的相关性等问题。我们通过将税收滞后一期来加以验证。表3中模型三的实证结果显示,主要变量的结论基本一致。从上可知,在既定经济社会空间权重矩阵下,无论采取滞后空间权重矩阵和核心解释变量,还是变更核心解释变量指标等方式,主要变量的稳健性较强。

(二)分税种分析

分税制改革背景下,不同税种被划分为中央税、中央—地方共享税和地方税。由于归属地方的税种税源相对零散,企业所得税、营业税和增值税分成就成为了地方政府税收的主要来源,地方政府对这类收入的追逐将使得地方政府提高地方保护动机[26]。考虑不同税种的归属差异性,可能将使得地方政府实施市场分割的动机有所差异。为此,接下来我们将重点考察地方税中的企业所得税和营业税,中央—地方共享税中的增值税与市场分割之间的关系,试图寻找出不同税种下税收、税收竞争与市场分割之间的关系。

表4反映的是是否考虑空间溢出效应的不同税种对市场分割的影响结果。从中我们可以发现,所得税、营业税和增值税的市场分割反应系数分别为0.416、0.423和0.4288,“以邻为壑”现象在不同税种上依然存在,这与全样本的效果一致。从不同税种的直接效应来看,各系数均为负值,但仅有企业所得税系数在10%水平上显著。这一定程度上表明获取企业所得税收入是地方政府决定是否实施地方保护的主要税收动机,而营业税和增值税的作用效果相对较弱。当地企业所得税税负的下降可能使得外资企业的产出溢出效应增强,本地政府不得不加大对本地产业的保护力度。从不同税种的空间溢出效应来看,不同税种的空间溢出效应系数均为负值,但效果不明显,这也意味着在不同税种上地区间的税收竞争手段渐趋多元化和隐蔽性,地方政府可能并不会基于单一税种而采取策略性行为。

(三)时空异质性分析

从分税制改革的进程来看,1994年推行的分税制改革实现了“两个比重的提高”,而2004年分税制的进一步改革则有利于税制结构优化。那么,不同目标的分税制改革进程下税收、税收竞争与市场分割之间的关系是否发生差异性变化?为此,我们以2004年为界,分别从两个阶段来考察税收、税收竞争与市场分割的时间异质性。表5中模型一和模型二分别反映了不同阶段下税收、税收竞争与市场分割之间的关系。实证结果显示,两个阶段的市场分割反应系数分别为0.1183和0.3848,这表明无论身处哪一阶段,“以邻为壑”现象依然存在。从税收的直接效应来看,1998-2003期间和2004-2015期间税收系数分别为0.3138和-0.2139,但两阶段的效果均不显著。这表明不同阶段下本地税收的变化并不会显著地影响地方政府实施地方保护的动机。从税收的空间溢出效应来看,两阶段税收的空间溢出效应均显著,系数值分别为-0.1647和-0.1756,这意味着两阶段地方政府均会为增加税收收入,追求自身经济利益而为税收而竞争。一旦外地政府的实际税负降低时,可能会使得要素流向价值洼地,本地政府基于自身利益需要只能降低地方保护程度,进而有利于推进地区间的市场一体化进程。

中國不同区域间经济差距较大,区域优惠政策数量和层次也有所差异,这就使得各个地区税收能力明显不同,进而造成地方政府基于税收而采取地方保护的策略性行为有所差异。特别是近年来,伴随着各地区开始注重营商环境等软实力建设,税收作为地方政府实施地方保护的一种低层次手段也渐趋开始弱化,但尚缺乏经验证据支持。为此,基于区域发展战略的实施,我们将全国划分为东部地区、东北地区、中部地区和西部地区等四大区域。表5中模型三-六分别反映了四大区域下税收、税收竞争和市场分割之间的关系。从实证结果来看,四大区域的市场分割反应系数均在1%水平上显著,系数值分别为0.3559、0.9714、0.6326和0.2112,这表明“以邻为壑”现象在区域层面依然长期存在。从贡献率来看,东北地区表现最为明显,西部地区表现最不明显,这可能一定程度上与区域内地区间的经济发展水平差距、产业同构等问题相关。从税收的直接效应来看,东部地区、东北地区和中部地区的效果不显著,仅在西部地区的效果显著。这一定程度上也表明西部地区的产业基础较为薄弱,外资企业的进入带来的产出溢出效应明显。除东北地区外,税收的空间溢出效应均显著为负。这表明东部地区、中部地区和西部地区采取税收优惠等税收竞争手段时,资源的流动易受区域内不同省市宏观税负的影响。对于东北地区而言, 由于东北地区主要为单一结构城市,不同城市的主导产业存在一定的差异,基于税收竞争下资源的跨区域流动积极作用与消极作用可能相互抵消,进而导致综合作用不明显。

(四)非对称比较分析

考虑到区域边际存在下地方政府实施市场分割存在差异性策略性行为,我们假设区域内相邻和区域间相邻的市场分割反应系数存在差异,并对税收竞争与市场分割之间的关系进行非对称比较分析。为此,我们将动态空间杜宾模型中的空间滞后因变量分成两个区制,分别代表同一区域内相邻和不同区域相邻的地区间实施市场分割的敏感程度。

表6反映的是不同情形下非线性动态空间杜宾模型的计量结果。具体来看,模型一反映的是全样本下整体阶段市场分割的非对称对比分析结果;模型二-四分别反映的是企业所得税、营业税和增值税下市场分割的非对称比较分析结果;模型五-六反映的是分阶段下市场分割的非对称比较分析结果。从整体阶段来看,区域内相邻省市的市场分割反应系数在1%水平上显著,系数值为0.8642;而不同区域相邻省市的市场分割反应系数效果不显著;从不同税种情况来看,企业所得税、营业税和增值税区域内相邻省市的市场分割反应系数在1%水平上显著,系数值分别0.8545、0.8751和0.864;而不同区域相邻省市的市场分割反应系数分别为-0.0402、-0.018和-0.0459,但其效果不显著。从分阶段来看,第一阶段区域内相邻省市和不同区域相邻省市的市场分割反应系数分别为-0.0381和0.0675,但其效果不显著;第二阶段区域内相邻省市和不同区域相邻省市的市场分割反应系数分别为0.8405和0.0083,且仅仅区域内相邻省市的市场分割反应系数效果显著。基于不同阶段下的实证结果,不难发现,与不同区域相邻省市的市场分割敏感度相比,无论是整体税收还是不同税种,地方政府在区域内相邻省份采取地方保护主义措施的意愿更加强烈;从不同阶段来看,市场分割的敏感程度在区域内外相邻省市之间处于动态调整中,区域内协同效应仍需进一步打破利益藩篱,努力实现区域内的分工协作。

五、结论及政策建议

分税制改革的实施,实现了税收收入的快速增长,而税收竞争作为地方政府依靠税收这一工具展开策略性博弈的表现形式,将会带来地方重复建设等系列问题。本文试图基于中国省际面板数据,采用动态空间杜宾模型来探讨税收竞争与市场分割之间的关系。主要结论如下:首先,税负的降低将提高市场分割程度,地方政府“为税收而竞争”依然存在。其次,从税种差异和时空异质性角度来看,分税种和时空维度上税收的直接效应和空间溢出效应均表现不一。再次,基于非对称性比较分析,从整体阶段上看,与不同区域相邻省市的市场分割敏感度相比,地方政府在区域内相邻省份之间采取地方保护主义措施的意愿更加强烈;而从不同阶段来看,市场分割的敏感程度在区域内外相邻省市之间处于动态调整中,区域内协同效应仍有待增强。

上述结论表明,财政分权背景下现代市场体系的构建并不能一蹴而就,“以邻为壑”现象也不可能在短期内消逝,这就使得财权、事权和财力不匹配下地方政府的策略性行为有所不同。地方政府间合理的竞争是必要的,某种意义上是国家行政体制对经济发展有力促进的一种作用机制。但要尽量避免恶性竞争和竞争异化,进而造成宏观福利损失。而税收竞争导致的市场分割的治理,需要建立现代化财政体制,深化税收制度改革,实现地方政府职能转型等,这些也都是构筑国家治理体系和治理能力现代化的基础性支撑。基于此,政策建议如下:首先,继续完善与深化财税体制改革。分税制改革应进一步加强结构性调整,完善公平效率功能的制度设计,优化中央与地方政府的税收结构,避免重复征税,以期降低企业实际税负,提高企业竞争力。其次,积极推进地方政府转型,致力打造现代服务型政府。“以邻为壑”现象之所以在中国长期存在,一定程度上源于地方政府间自身利益的博弈。中央政府应加强分类指导,避免恶性竞争的出现。同时,地方政府也应简政放权,积极打造现代服务型政府。最后,正确引导税收竞争,建构良性化竞争机制。税收竞争作为一种较为低级的竞争手段,政府应进一步明晰权责,优化财权、财力与事权的匹配度,鼓励地方政府间加强合作,提升规模效应和协同效应。同时,地方政府也应积极调整财政支出的结构性偏向,避免税收竞争异化。

注释:

① 鉴于统计口径上存在差异,2003-2015年鲜菜、中西药品、书报杂志价格指数数据分别采用菜、中西药品及医疗保健用品、书报杂志及电子杂志价格指数代替。

参考文献:

[1] 吕冰洋, 聂辉华. 弹性分成:分税制的契约与影响[J].经济理论与经济管理, 2014(7):43-50.

[2] 沈坤荣, 付文林. 税收竞争、地区博弈及其增长绩效[J].经济研究, 2006(6):16-26.

[3] Tiebout, C M. A Pure Theory of Local Expenditures[J].Journal of Political Economy, 1956,64: 416-424.

[4] Musgrave, R A. Reconsidering the Fiscal Role of Government: The International Perspective [J].American Economic Review, 1997,87(2): 156-159.

[5] Qian,Y Y.,Roland,G. Federalism and the Soft Budget Constraint [J].American Economic Review,1998,88(5):1143-1162.

[6] Shleifer,A. Government in Transition [J].European Economic Review,1997,41:385-410.

[7] Xu,C C. The Fundamental Institutions of China′s Reforms and Development [J].Journal of Economic Literature,2011,49(4):1076-1151.

[8] 周業安,冯兴元,赵坚毅. 地方政府竞争与市场秩序的重构[J].中国社会科学,2004(1):56-65,206.

[9] 周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J].经济研究,2004(6):33-40.

[10]Barro,R. Government Spending in a Simple Model of Endogenous Growth [J].Journal of Political Economy,1990,98(5):103-126.

[11]李涛,黄纯纯,周业安. 税收、税收竞争与中国经济增长[J].世界经济,2011(4):22-41.

[12]马拴友,于红霞. 地方税与区域经济增长的实证分析——论西部大开发的税收政策取向[J].管理世界,2003(5):36-43,59-154.

[13]Lejour,A M.,Verbon,H A. Taxes Competition and Redistribution in A Two-country Endogenous-growth Model [J].International Taxes and Public Finance,1997,4(4):485-497.

[14]刘溶沧,马拴友. 论税收与经济增长——对中国劳动、资本和消费征税的效应分析[J].中国社会科学,2002(1):67-76,206-207.

[15]李绍荣,耿 莹. 中国的税收结构、经济增长与收入分配[J].经济研究,2005(5):118-126.

[16]Feld,L.,Kirchgassner,G.,Schaltegger,A. Fiscal Federalism and Economic Performance Evidence from Swiss Cantons[M].Unpublished manuscript,Philipps-University of Marburg,2004.

[17]Rauscher,M. Economic Growth and Tax-Competing Leviathans[C].CES ifo Working Paper Series No1140,2004.

[18]宋冬林,范欣,赵新宇.区域发展战略、市场分割与经济增长——基于相对价格指数法的实证分析[J].财贸经济,2014(8):115-126.

[19]宋冬林,范欣. 分税制改革推动了市场统一吗?[J].学习与探索,2015(10):87-93,2.

[20]Anselin,L. Spatial Econometrics:Methods and Models[M].Kluwer,Dordrecht,1988.

[21]Schaltegger,C A.,Kutter,D. Exit,Voice,and Mimicking Behavior:Evidence from Swiss Cantons [J].Public Choice,2002,113(1):1-23.

[22]范欣,宋冬林,赵新宇. 基础设施建设打破了国内市场分割吗?[J].经济研究,2017(2):20-34.

[23]Kapoor,M.,Kelejian,H H.,Prucha,I R. Panel Data Models with Spatially Correlated Error Components [J].Journal of Econometrics,2007,140(1):97-130.

[24]Elhorst,J P.,Fréret,S. Evidence of Political Yardstick Competition In France Using A Two-Regime Spatial Durbin Model With Fixed Effects[J].Journal of Regional Science,2009,49(5):931-951.

[25]陈敏,桂琦寒,陆铭,等.中国经济增长如何持续发挥规模效应?——经济开放与国内商品市场分割的实证研究[J].经济学(季刊),2007(1):125-150.

[26]张宇. 地方保护与经济增长的囚徒困境[J].世界经济,2018(3):147-169.

猜你喜欢

现代管理科学(2017年2期)2017-01-24

中国管理信息化(2016年21期)2016-12-27

新少年(2016年4期)2016-11-19

科学与财富(2016年28期)2016-10-14

商(2016年23期)2016-07-23

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

财经问题研究(2015年2期)2015-07-31

中国经济信息(2004年16期)2004-08-28