全球与中国主要金属矿产资源勘查长期趋势分析

2020-10-17 04:24杨建锋张翠光

中国矿业 2020年10期

杨建锋,马 腾,王 尧,张翠光,余 韵

(中国地质调查局发展研究中心,北京 100037)

2012年以来,全球矿业一直处于深度调整中,对金属矿产勘查产生了巨大影响。金属价格在经历连续数年大幅下跌之后,2017~2018年呈现震荡上行态势,全球最大的40家矿业企业2017年总收入与净利润实现触底回升,同比分别上升23%与221%[1]。矿业公司利润和市值回升,投资者对矿业投资信心增强。受此影响,全球金属矿产勘查投入于2017年实现触底回升,同比增长14%[2]。对于未来矿业前景,研究人员存在不同认识:有乐观看法认为全球矿业或将开启新的周期[3];而悲观看法认为全球矿产资源需求的低迷状态还将持续[4]。

金属矿产勘查是一种高风险性、先行性和基础性的生产经营活动。从草根勘查、可行性研究、矿区勘查到矿山建设,金属矿产勘查开发往往要经历很长时间。DOGGETT等[5]对1989~2008年铜矿统计发现,铜矿从发现到投入生产所需的时间平均为22年,中位数是16年。金属矿产勘查活动的变化关系到未来金属矿产资源的供给保障程度,将对下游的相关产业产生深远的影响。从更长的时间维度分析全球金属矿产勘查变化及其影响因素,有助于深化对矿产勘查长期变化规律的理解与认识,从而为矿产勘查管理政策制定提供参考依据。本文从分析金属矿产资源勘查的驱动力——消费与价格变化出发,剖析了1990~2017年全球与中国的金属矿产勘查投入与产出变化规律与趋势,并展望了金属矿产勘查前景。

1 数据来源与处理

本文所采用的数据均来自公开的数据库或文献,包括金属矿石开采量、金属价格、金属矿产勘查投入、资源储量、重大发现等。

1.1 全球数据来源与处理

金属矿石开采量来自联合国环境规划署全球物质流数据库,涵盖所有金属矿种。金属价格指数与价格来自世界银行商品价格数据库。金属矿产勘查投入来自标普全球公司(SPG)旗下的SNL金属与矿业数据库,涵盖的矿种包括贵金属、基础金属、“三稀”金属等,但不包括铁矿和铝土矿[6]。

金属矿产勘查的成效采用矿产资源储量与重大发现来衡量。对于某一矿种,采用储量净增长与储量替代比来说明其储量增长情况。一段时期内,储量净增长采用式(1)进行计算。

ΔS=(Se-Ss+P)/n

(1)

式中:ΔS为年均储量净增长;Se为期末储量;Ss为期初储量;P为产量;n为年。

储量替代比RS为储量增长与产量的比值,数值越大,表示储量接替情况越好,计算见式(2)。

RS=ΔS/P

(2)

金属矿产的储量数据来自于美国地质调查局历年《Mineral Commodity Summaries》统计数据。矿产铜产量数据来自国际铜业研究组织(ICSG)历年统计年鉴。黄金产量数据来自GFMS世界黄金年鉴。金属矿产勘查重大发现数据来自SNL金属与矿业数据库。 铜矿重大发现是指储量大于50万t的项目,金矿重大发现是指储量大于100万oz(31.1 t)的项目。

1.2 中国数据来源与处理

金属矿产勘查投入数据来源于历年《国土资源统计年鉴》与《地质勘查进展》[7],涵盖所有金属矿种。在与全球对比时,考虑到SNL所统计数据低估了中国实际的矿产勘查投入[8],本文采用我国所统计的中国投入数据对SNL数据进行了修正。在作比较时,按照SNL所覆盖矿种对中国矿产勘查投入进行了统计,同时根据国家统计局历年人民币对美元汇率对矿产勘查投入转换为以美元计。分析金属矿产勘查投入长期变化趋势,需消除通货膨胀等因素所引起的价格变动。为此,采用国家统计局所统计的历年国内生产总值指数(GDP指数),以1990年价格为基准,对各年度金属矿产勘查投入进行了现行价格到不变价格的转换。

金属矿产勘查的成效采用新发现矿产地与新增查明资源储量来衡量。新发现矿产地数据来源于历年《国土资源统计年鉴》与《地质勘查进展》。新增查明资源储量来自历年《中国矿产资源报告》[9]。采用单位勘查投入所获得的新增查明资源储量表示金属矿产勘查的效率。由于金属矿产勘查时间一般比较长,本年所获得的新增查明资源储量可能是之前数年投入的结果,本年勘查投入也可能在以后产生相应的新增查明资源储量。为了简化计算,本年单位勘查投入新增查明资源储量采用本年新增查明资源储量与前三年勘查投入平均值之比来计算。应当指出,我国的资源储量与USGS的储量含义是不相同的,不能进行对比。

2 全球金属矿产勘查驱动因素分析

经济发展对矿产资源的需求是矿产勘查工作的源动力。长期来看,经济结构与增长周期的变化,会导致矿产资源需求发生变化,从而影响矿产勘查活动的长期趋势。 短期来看,企业从事矿产勘查活动的目的是获得经济回报,而影响矿业企业运营收益的重要因素是矿产品价格,矿产勘查活动会随着矿产品价格的起伏而波动。因此,考察矿产需求与矿产品价格,有助于理解矿产勘查活动的变化趋势。

2.1 金属矿产消费变化

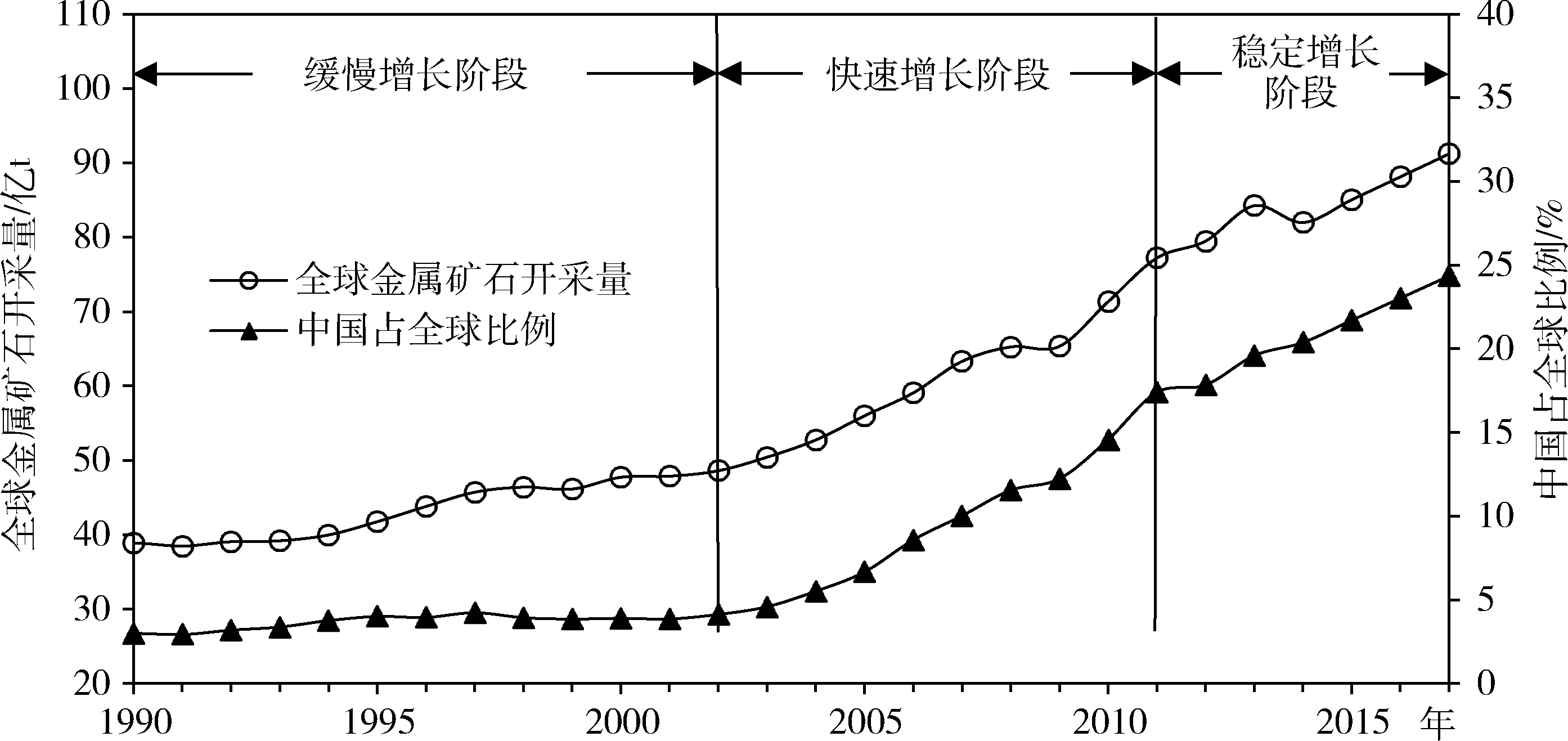

1990年以来,全球金属消费发生了很大变化。矿产消费量通常采用开采量与进出口量来进行估算。对于全球来说,消费量大致等于开采量,这里用开采量来表示消费量。基于开采量变化,1990~2017年全球金属矿产消费可划分为三个阶段:缓慢增长阶段(1990~2002年),金属矿石开采量从38.9亿t缓慢增至48.6亿t,年均增长1.90%;快速增长阶段(2003~2011年),金属矿石开采量快速增至77.2亿t,年均增长5.31%;稳定增长阶段(2012~2017年),金属矿石开采增速趋缓,年均增长2.85%,总量增至91.2亿t(图1);2003~2011年矿产开采量的快速增长主要是由以中国为代表的新兴国家工业化所驱动的,随着新兴国家经济发展增速趋缓,矿产消费增速亦放缓[10-11]。

图1 1990~2017年全球金属矿石开采量与中国占全球比例变化Fig.1 Global extraction of metal ores and the proportions of China from 1990 to 2017

中国对全球金属矿产供给增长的贡献不断加大。1990年,中国金属矿石开采量为3.0亿t,仅占全球总量的7.7%。之后,金属矿石开采量缓慢增长,到2002年增至4.1亿t。2002年之后,金属矿石开采量迅猛增长,到2011年增至22.5亿t,年均增长17.5%,远远高于同期全球平均水平,占全球比例快速攀升到22.5%。2012年以来,金属矿石开采量增速显著趋缓,到2017年增至24.4亿t,年均增速5.8%,占全球的比例升至26.7%。

2.2 金属价格变化

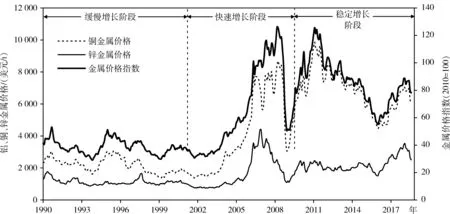

1990~2017年,全球金属价格发生了剧烈变化。1990~2002年金属价格指数(2010=100)震荡下行(图2);2003年开始持续大幅攀升,到2008年3月升至峰值;之后受美国次贷危机影响呈断崖式下跌,随后又快速反弹,至2011年2月攀升至接近次贷危机前的水平;2011年3月开始,金属价格指数持续下跌,到2016年3月跌至低点,之后呈震荡上行走势。从金属矿产消费的三个阶段来看,平均金属价格指数在缓慢增长阶段最低,在快速增长阶段最高;在稳定增长阶段则居于中位~中高位水平,显著高于缓慢增长阶段。铜、锌等金属价格经历了与金属价格指数大致相似的变化过程(图2)。

对比消费与价格曲线可以发现,金属矿产消费变化在一定程度上决定了其价格大的变化格局。在1990~2002年金属矿石消费缓慢增长阶段中,由于其增速与前一阶段相比出现下滑,导致金属价格总体呈下行趋势。在2003~2011年快速增长阶段中,金属价格虽然在2008~2009年出现短暂大幅震荡,但总体呈大幅上升趋势。在2012~2017年稳定增长阶段中,金属消费增速明显趋缓,金属价格总体呈下行趋势;由于金属消费增速仍大于1990~2002年,金属价格总体上也明显高于这一阶段。

3 全球金属矿产勘查变化趋势

3.1 金属矿产勘查投入变化

图2 1990~2017年铝、铜、锌金属月平均价格与金属价格指数Fig.2 Monthly metal price index and monthly prices of aluminum,copper and zinc from 1990 to 2017

图3 1990~2017年全球金属矿产勘查投入与年增长率变化Fig.3 Global exploration expenditure of metal minerals and annual growth rate from 1990 to 2017

全球金属(不含铁、铝)矿产勘查投入1991~2002年在低位波动并形成一个小的周期,峰值出现在1997年(图3)。2003~2012年总体呈快速增长的趋势,于2012年达到峰值205.26亿美元;其间受美国次贷危机影响于2009年出现短暂的大幅下滑。2013年开始,金属矿产勘查投入逐年大幅下滑,到2016年降至69.48亿美元,年均下跌23.6%。2017年温和回升至79.50亿美元,同比上升14.4%。与金属矿石开采量、金属价格指数变化叠加,可以发现金属矿产勘查投入变化大势受矿产需求影响,而小的变化与金属价格联系密切。在大的走势上,矿产勘查投入随着矿产消费缓慢增长、快速增长和稳定增长,而经历了低位波动、快速上升、持续下滑-趋稳的变化。在每个阶段,矿产勘查投入与金属价格变化趋势大体一致,从变化的峰值、谷底来看,矿产勘查投入变化往往滞后于金属价格1年左右时间。这一滞后性可能与企业决策矿产勘查投资考虑的因素有关,企业往往参考上年度的矿产品价格,来确定下年度的勘查投入[12]。

金矿一直是全球金属矿产勘查投入的第一矿种。1997~2017年,金矿勘查投入平均占金属矿产勘查投入的47.2%。其次是铜矿,1997~2017年铜矿勘查投入占比总体呈缓慢增长趋势,从1997年的16.6%增至2014年的24.9%,近年来略有降低。2017年,金矿勘查投入40.50亿美元,占比50.9%;铜矿勘查投入16.49亿美元,占20.7%。

不同阶段矿产勘查投入结构也发生了很大变化。 草根勘查投入占矿产勘查投入比例总体呈下降趋势,在20世纪90年代平均占比为50.6%,2011~2017年平均占比降至30.2%。矿场勘查投入占比总体则呈增加态势,由20世纪90年代的17.3%增至2011~2017年的30.9%。后期勘查投入占比则在30%~40%之间波动,没有明显的趋势。

3.2 金属矿产勘查成效

金属矿产勘查的直接成效包括两个主要方面:一是增加矿产资源储量;二是发现新的矿产地。据USGS估计[18],2001~2017年全球铜金属储量由3.4亿t增长到7.9亿t,增长了130%;锌金属储量由1.9亿t增长到2.3亿t,增长了21%;镍金属储量由5 800万t增长到7 400万t,增长了28%;金金属储量由5.0万t增长到5.4万t,增长了8%;银金属储量由28万t增长到53万t,增长了89%;锂金属储量由340万t增长到1 600万t,增长了370%。通过持续不断的矿产勘查,绝大多数金属矿产的储量都有明显增加,有力支撑了金属矿山产量的增长。 根据SNL金属与矿业公司统计,1990~2017年全球铜矿重大发现累计为212处,金矿重大发现累计为263处。这些重大发现对于全球铜资源量、金资源量的增长具有重要作用。

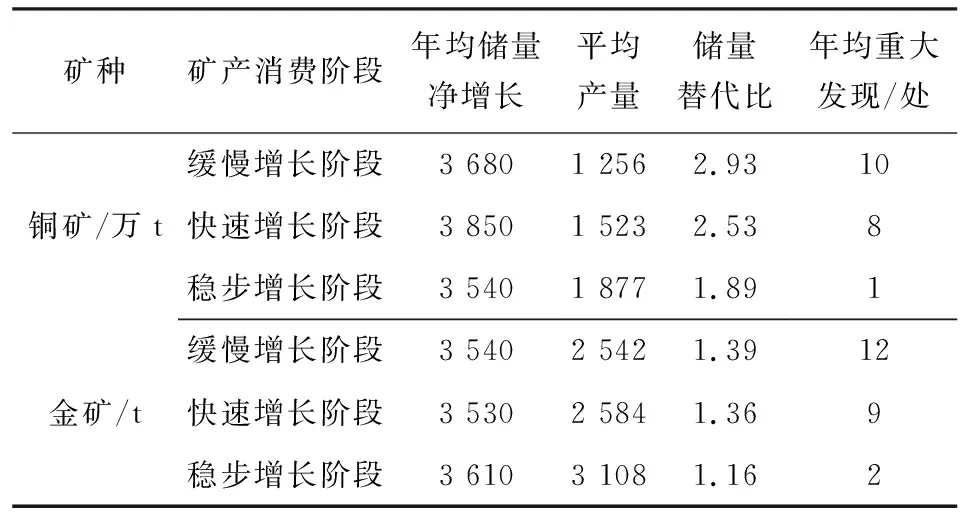

长期来看,主要金属矿产勘查找矿成效有降低的趋势。以铜矿为例,在矿产消费缓慢增长阶段,铜矿年均储量增长为3 680万t,储量替代比为2.93,年均值重大发现为10处;在快速增长阶段,铜矿年均储量增长为3 850万t,储量替代比为2.52,年均值重大发现为8处;在稳步增长阶段,铜矿年均储量增长为3 540万t,储量替代比为1.89,年均值重大发现为1处(表1)。由此可以看出,铜矿储量虽然保持了增长趋势,但是重大发现数量在减少,储量增速慢于产量增速,反映了铜矿勘查由于难度增加、深度增大找矿成效有降低的趋势。金矿勘查成效降低的趋势更为明显。部分国家数据表明,铜矿平均品位总体呈降低趋势。例如,澳大利亚的铜矿品位从19世纪40年代的22.5%波动减少至21世纪初期的1.3%[14];美国铜矿品位从20世纪初的2%以上降至21世纪初的0.5%[15]。标普全球市场财智(SPG)估算全球锌矿平均品位从2000年的6.8%降到了2017年的4.3%[16]。这意味着金属矿产勘查如果要获得与过去一样的找矿成效,需要投入更多的资金。

表1 不同矿产消费阶段铜矿与金矿勘查成效变化Table 1 Effectiveness of copper and gold explorationfor different phases of mineral consumption

4 中国金属矿产勘查变化趋势

4.1 中国对全球矿产勘查的贡献与地位

随着全球化日益深入,中国金属矿产勘查投入变化与全球走势日趋一致。从投入变化看,2003~2005年之后,中国金属矿产勘查投入与全球变化趋势越来越一致(图4)。特别是2006年以后,中国矿产勘查投入变化与全球走势基本同步。但2017年中国勘查投入变化趋势与全球相反,全球勘查投入回升14.4%,中国则延续了2013年以来的下降趋势。中国勘查投入偏离全球趋势有多个原因:一是中国出台了更严格的生态环境保护政策,对矿产勘查开采的环境约束力度不断加大;二是近年先后出台了一系列矿产资源管理政策,涉及矿业权出让、矿产资源权益金、自然保护区矿业权清退等;三是财政政策优先确保重点领域和项目,同时压缩一般性支出,财政对矿产勘查的支持力度明显减弱等。

图4 1991~2017年全球与典型国家金属矿产勘查投入变化Fig.4 Metal mineral exploration expenditures of the globe and typical countries from 1991 to 2017(资料来源:据中国数据修正)

近年来,中国对全球矿产勘查的贡献有所下降。2006年以后,随着中国矿产勘查投入的快速上升,中国占全球份额迅速攀升,到2015年波动上升至21.6%,超过了澳大利亚、加拿大、美国等传统矿产勘查大国,触动了过去由拉丁美洲、北美洲和澳洲占主导的全球矿产勘查格局。但是,随着中国矿产勘查市场的持续低迷,2016~2017年占全球投入比例逐年下滑,2016年降至18.5%,2017年降至13.4%,2018年有进一步降低的趋势。与中国矿产开采消费对全球的贡献相比,中国的矿产勘查投入占比偏低,与矿产开采消费的大国地位不相匹配。2016年中国金属矿石开采量占全球的26%,粗钢、精炼铜产量分别占世界总量的50%、35%[17]。而金属矿产勘查投入平均占全球的16.0%。

4.2 金属矿产勘查投入变化

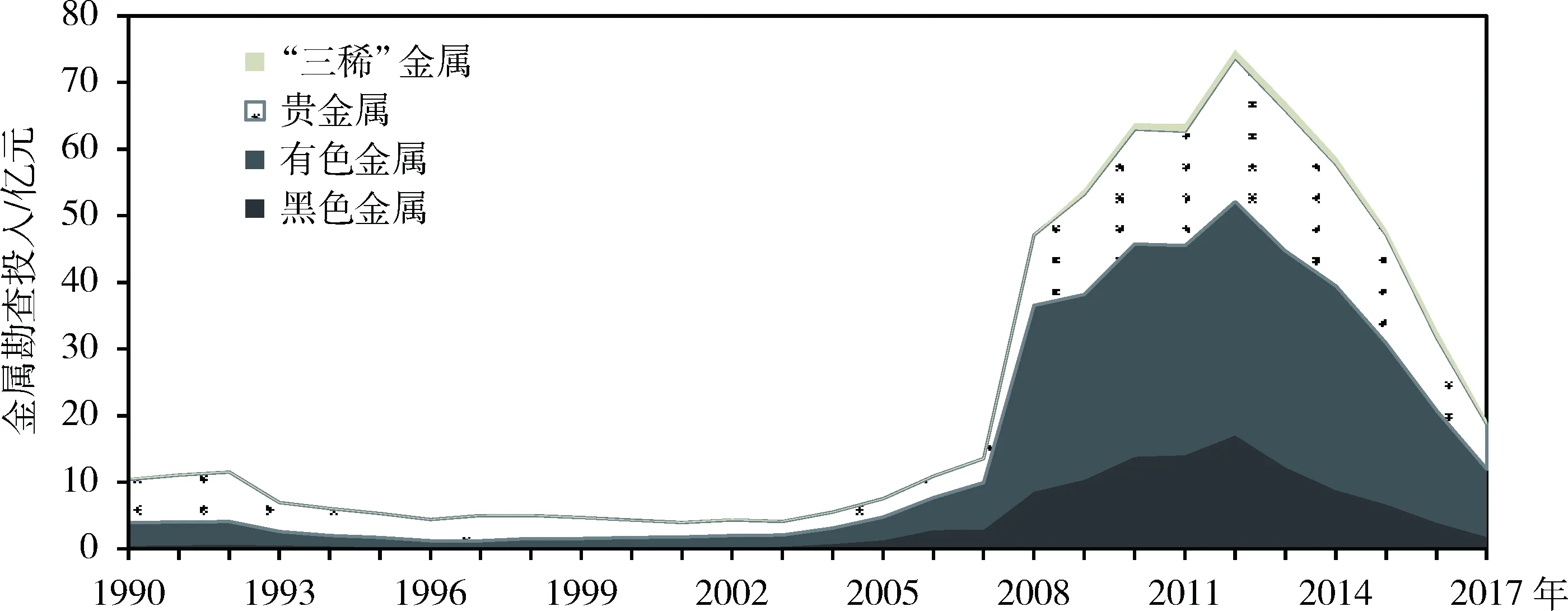

1990~2017年,我国金属矿产勘查投入发生了重大变化。按照投入规模与年均增速,大致划分为三个阶段:持续低迷阶段(1990~2003年)、快速发展阶段(2004~2012年)、调整下行阶段(2013~2017年)。在持续低迷阶段,金属矿产勘查投入总体呈下降趋势,年均下降5.8%;在快速发展阶段,金属矿产勘查投入逐年大幅度上升,年均上升48.2%;在调整下行阶段,金属矿产投入持续快速下降,到2017年年均下跌22.8%(图5)。

各类金属矿产勘查投入经历了与总投入大致相似的变化过程,但是投入占比发生了很大变化。有色金属占比波动上升,2009年以来比例大体稳定在50.2%。贵金属占比自20世纪90年代的高位不断下滑,到2008年占比降至低点22.3%,之后呈缓慢上升趋势,2017年占比增至35.0%。黑色金属占比先上升后下降,1990~2006年由4.7%升至26.1%,之后波动下行,到2017年降至9.6%。“三稀”金属占比则总体呈缓慢上升趋势,到2017年达到2.9%。这一趋势表明,在快速工业化、城镇化阶段,有色金属与黑色金属矿产重要程度不断上升,进入工业化后期之后贵金属与“三稀”金属重要程度开始上升。

4.3 金属矿产勘查成效

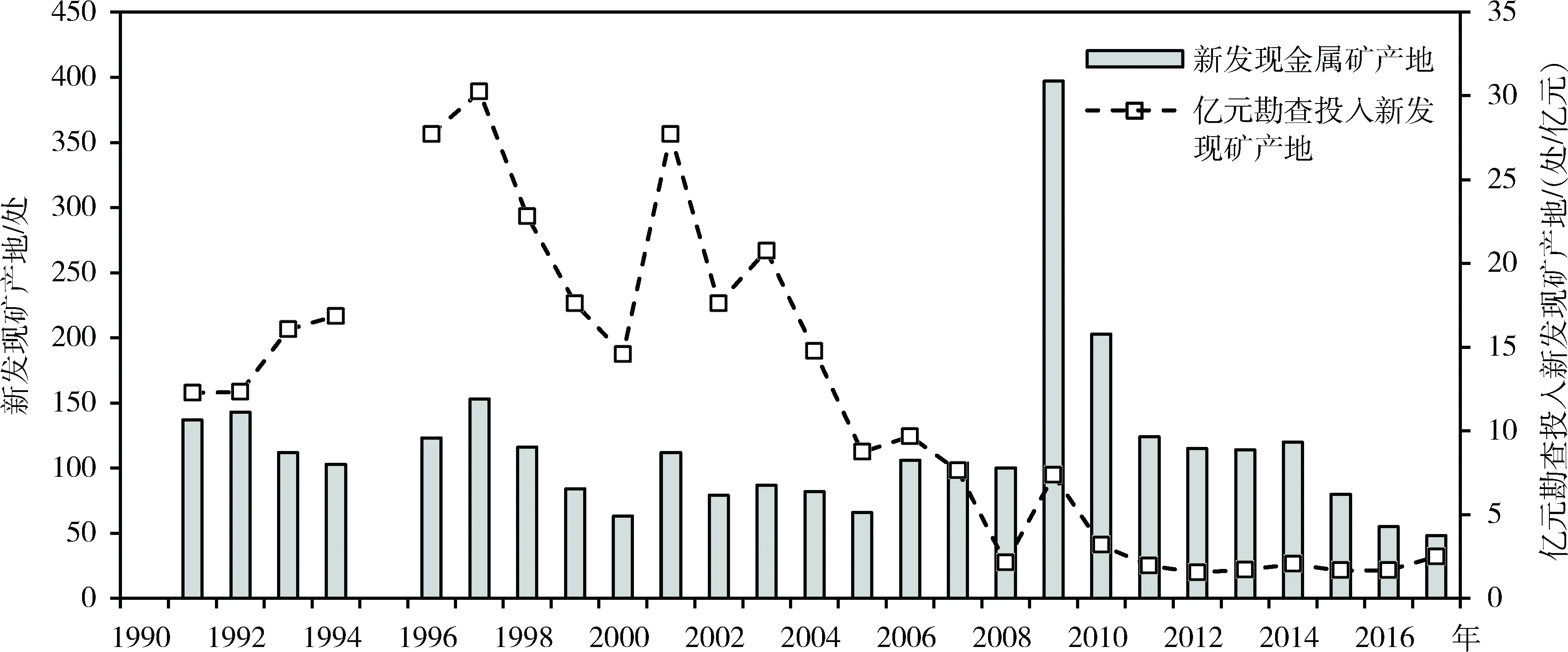

1990~2017年,全国金属矿产勘查累计新发现矿产地3 026处(1990年和1995年数据暂缺)。从单位资金投入效果来看,相同的资金投入新发现矿产地数量总体上呈减少趋势。1991~2000年,亿元勘查投入新发现矿产地数量为平均每年18.9处;2011~2017年,亿元勘查投入新发现矿产地数量减少至每年平均1.9处(图6)。铁矿、 铜矿和金矿勘查新发现矿产地数量存在类似的减少趋势。过去20多年金属矿产勘查亿元投入新发现矿产地数量总体减少的趋势表明,随着地质找矿工作的持续进行,找矿难度不断加大。

图5 1990~2017年我国金属矿产勘查投入变化Fig.5 Metal mineral exploration expenditures of China from 1990 to 2017

图6 1990~2017年金属矿产勘查新发现矿产地与亿元勘查投入新发现矿产地

Fig.6 New mineral deposits of metal mineral exploration from 1990 to 2017

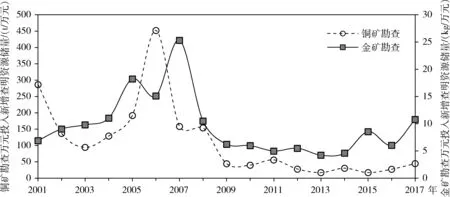

2001~2017年,我国金属矿产勘查新增查明资源储量得到大幅增加。铁矿累计新增查明资源储量铁矿石327.1亿t,铜矿累计新增查明资源储量铜5 629.4万t,金矿累计新增查明资源储量金10 756.9 t。从单位资金投入效果来看,金属矿产万元勘查投入所获得的新增查明资源储量总体上呈减少趋势。对于铁矿,2001~2005年万元勘查投入新增查明资源储量为13.1万t/万元,到2011~2017年降至2.4万t/万元。对于铜矿,万元勘查投入新增资源储量2001~2005年平均为167.7 t/万元,到2011~2017年降至31.4 t/万元。对于金矿,万元勘查投入新增资源储量2001~2005年平均为11.0 kg/万元,到2011~2017年降至6.4 kg/万元(图7)。过去近20年金属矿产万元勘查投入新增查明资源储量总体减少的趋势表明,随着地质找矿工作的持续进行,找矿难度在不断加大。

图7 2001~2017年铜矿、金矿勘查万元投入新增查明资源储量Fig.7 Newly-discovered reserves and resources of copper and gold exploration from 2001 to 2017

5 结 论

1) 近年来全球金属矿产资源勘查驱动力明显减弱。2012年以来全球金属矿产消费增速明显趋缓,但仍然显著高于20世纪90年代,金属矿产消费由快速增长阶段转向稳定增长阶段。 金属价格在经历逐年大幅下滑之后,目前回升至中位~中高位震荡。

2) 全球金属矿产勘查进入新的调整周期,找矿成效有降低趋势。1990~2017年全球金属矿产勘查投入经历了低位波动、快速上升、持续下滑、回升的变化。随着勘查难度增大、深度增加、平均品位降低,全球重大发现和新增储量总体上在减少。

3) 从消费与价格变化趋势看,支撑全球金属矿产勘查投入持续上升的动能明显不足。随着中国消费增速趋缓,全球金属矿产消费或将延续稳定增长的趋势,全球金属矿产勘查投入预计将在一个中位平台上波动。

4) 近年来中国金属矿产勘查投入偏离全球“回升”的走势,对全球贡献有所下降。既与中国矿产资源消费增速趋缓有关,也与近年出台的环境保护与矿产资源管理政策、财政投入下降等有关。与中国矿产开采消费占全球比例相比,勘查投入占全球比例明显偏低。

5) 在消费增速趋缓与环境保护、矿业权管理政策等综合作用下,中国金属矿产勘查投入下跌或已超过矿业市场的调整空间。随着前期政策效应消化完成,国际国内市场对金属矿产勘查作用的内生动力将逐步显现,预计未来几年中国金属矿产勘查投入将触底回升,最终稳定在一个中位平台上。

猜你喜欢

资源导刊(2021年10期)2021-11-05

矿产勘查(2021年3期)2021-07-20

矿产勘查(2020年4期)2020-12-28

矿产勘查(2020年3期)2020-12-28

矿产勘查(2020年3期)2020-12-28

矿产勘查(2020年3期)2020-12-28

矿产勘查(2020年2期)2020-12-28

石油与天然气地质(2020年4期)2020-08-14

中华建设(2019年8期)2019-09-25