中信证券:全球央行数字货币全面提速背后的投资机会

2020-10-15 02:11杨泽原刘雯蜀丁奇

投资与理财 2020年10期

杨泽原 刘雯蜀 丁奇

一、DC/EP: 在试点地区进行内部封闭测试

我国央行发行的数字货币称为DC/EP(Digital Currency Electronic Payment),属于法定加密數字货币,具有无限法偿性,其本质是纸钞和硬币的数字形式,在现阶段是对M0的补充。对目前的公开资料总结分析,DC/EP可能采用的方式是:坚持中心化的管理模式和“央行-商业银行的双层运营体系”,实行可控匿名的原则和 100%的准备金制度。

我国在CBDC的研究和测试工作走在全球前列,并且十分坚定推进该项工作。我国央行发行的数字货币称为DC/ EP,属于法定加密数字货币,致力于对M0的部分替代。

1、试点地区:DC/EP在4+1个试点地区进行封闭测试中国人民银行数字货币研究所表示,当前阶段先行在深圳、苏州、雄安、成都及未来的冬奥场景进行内部封闭试点测试。

2、数字货币钱包测试界面:中国农业银行和建设银行先后流出DC/EP数字钱包界面

农行在2020年4月于网络流出。无独有偶,8月中国建设银行也流出数字钱包测试界面。建行方面对此回应称,建设银行在手机银行系统开展相关功能测试,目前本次测试已经结束。

我们判断建行上线数字钱包,代表数字人民币体系在双层运营、M0替代、可控匿名的既定前提下,基本完成顶层设计、标准制定、功能研发、联调测试等工作。

3、零售数字货币的应用场景:零售型DC/EP主要应用于小额、零售、高频的业务场景

我们认为在数字货币的应用过程当中,其将率先在小额、零售、高频的应用场景中有更好的流通。

二、数字货币钱包对比

1、建行和农行流出的2个数字钱包界面的相同点包括:

1)支持基础电子支付功能

包括扫码支付和扫码收款,以及转账和汇款功能。

2)可以进行数字货币兑换

用户可通过绑定银行卡一键开通数字钱包,用户可以在数字钱包中通过银行账户支付兑换等值的数字人民币,包括了存入和转出。

3)可以查询交易明细

纸钞的使用是无法自动记录的,但DC/EP作为M0的补充,可以自动记录交易明细。

4)在商业银行APP中实现钱包管理

农行界面有钱包管理,可以灵活管理电子钱包,但因为没有进入该功能页面的图片,所以不知道更详细的功能。建行的钱包管理界面与农行钱包界面相比,新增加了“绑定账户”、“查看红包”、“信用卡还款”、“钱包升级”和“钱包注销”选项。

2、2个银行数字钱包的不同点包括:

1)“碰一碰”的双离线支付

农行数字钱包在支付界面中明确纳入了碰一碰支付方式,即双离线支付功能,可以用 NFC技术实现。双离线支付大幅提升了可使用的支付场景数量,使法定货币完整囊括已有的电子支付手段,并延续了现金货币M0离线支付的属性。

但是建行此次流出的测试菜单并不包括NFC支付方式,该功能或显示于未被公开的支付子页面中,亦或将出现在未来版本之中。

2)红包余额功能

相比于农行数字钱包,建行数字钱包中新增查看红包功能,该功能允许客户查看红包的交易明细。

数字钱包将延续微信支付的使用习惯,运用红包和转账两种方式,在功能上区分大额和小额转账的支付权限,使小额红包更便捷、大额转账更安全。

3)钱包升级等功能

用户可以通过客户端办理账户锁定、钱包升级、钱包注销等基本业务,大幅降低办理时间和银行网点运营成本。

4)信用卡还款

相较于较早公开的农行数字钱包,建行数字钱包中包括了信用卡还款功能作为新支付场景,同时在钱包管理子菜单中展示了更为丰富的基本业务在线办理功能以及不同账户类型的额度情况。

将DC/EP钱包界面和支付宝、微信支付等现有第三方支付平台界面相比,我们发现央行数字货币在商业银行数字钱包中已具备完整的电子支付功能,同时延续了现金货币M0的离线支付属性。

3、第三方支付平台相比数字钱包拥有丰富的应用生态和深层的金融属性

1)生活服务应用

在微信支付和支付宝中包含大量第三方应用服务。丰富的应用生态可满足客户一站式、多场景电子支付需求,具体包括保险、出行、消费等场景。

2)个人理财服务

微信零钱通和支付宝余额将客户余额投资于货币基金产品,为用户提供高流动性、无风险利率回报。用户还可通过支付宝交易不同收益需求的金融资产,包括各类公募基金等。

3)提供消费贷等短期借款

支付宝花呗为个人用户、小微企业提供小额信用贷款业务,为客户提供快捷的短期资金支持,也为公司带来营收。

目前人民币数字钱包并不具备此类功能,但我们认为随着DC/EP的推进,各商业银行可通过数字钱包作为支付接口,附加提供各类专业金融服务。

三、从专利探索DC/EP数字钱包形态

央行从2017年就开始产生和数字货币钱包相关的各类专利,涉及了从数字货币钱包的绑定、解绑、开通、注销等各环节。

数字货币钱包相较于目前电子支付,最大差别在于在不联网的状态下,完成支付动作。我们查询了相关专利,该类专利主要来自于场景建设方,包括工商银行/中国电信/支付宝和苏州区盟链数字科技公司等。央行方面,专利来自中国人民银行印刷科学技术研究所。

四、数字钱包账户分级

2016 年下旬, 为加强支付结算管理、防范电信网络新型违法犯罪,央行发布银行账户分类规定,将银行账户分为Ⅰ类、Ⅱ类、Ⅲ类账户。

三种账户类型为客户提供更多选择,Ⅰ类账户是全功能账户,可作为个人财富账户,如借记卡;Ⅱ、Ⅲ类账户是虚拟的电子账户,可分别用于满足日常使用的现金账户(拥有投资理财功能)和小额高频交易的零钱包。

用户功能及资金权限逐级递减,以逐级降低暴露的潜在资金风险。

五、疫情提升了CBDC关注度,但布局任重道远

在新冠疫情背景下,公众对于卫生的关注度提升,在支付方式上有所改变,对于纸钞等实物货币的使用更加谨慎。

国际清算银行(B a n k of I nt er n at ion a l Settlements)在2020年发布的调查问卷结果显示,10%的央行考虑在短期内发行数字货币,这些央行所在经济体覆盖了全球20%的人口(约16亿)。根据国际清算银行截至2020年7月中旬的统计数据,至少有36家央行发布了零售或批发CBDC计划。

CBDC的使用场景主要分为零售场景和批发场景,不同经济体根据使用数字货币的动机不同,选择优先试点的场景也不同。零售CBDC主要是公众在日常支付中使用,CBDC将成为所有人都可以获得的中央银行负债。批发型数字货币的探索主要集中在金融机构间的大额支付和国际支付与结算,主要解决效率问题。从国际清算银行的调查数据显示,对于零售场景的使用关注度的经济体更多,并多集中于新兴经济体。

新兴市场经济体的银行正在加快发行政府支持的法定数字货币,而发达国家的银行对从传统法币向数字货币的过渡似乎采取了更为谨慎的态度。新兴经济体发展央行数字货币的主要动机是提升国内支付效率和加强普惠金融,发达经济体发展央行数字货币的主要动机是支付安全和金融稳定性。

六、中国DC/EP走在前列是否为偶然

中国DC/EP走在全球前列并非偶然。国际清算银行在今年8月的《央行数字货币的崛起:动因、方法及技术》工作报告中总结:更高的手机使用率和更高的创新能力和一个国家目前正在研究或开发CBDC的可能性呈正相关。手机和互联网使用率是衡量一个经济体整体数字化的指标。

在目前所有的CBDC项目中,中国人民银行(PBC)的项目处于最高的发展阶段。从国际清算银行得到的结论来看,DC/EP具备的优势:

巨大的使用需求,可以更好的将支付市场化。

硬件设施:政府已经投入建設多年的金融基础设施,公众端的移动支付设备渗透率极高。CBDC可以在一定程度上复用现有的银行卡和移动支付的受理环境,我国具备银联和网联系统。同时,公众端需要使用手机等电子设备进行支付。

发达的数字经济生态:支付形态和经济形态相关,在数字经济下需要电子支付支持。根据国际清算银行的统计数据,大多数CBDC项目存在于创新能力很强的数字化经济体中。

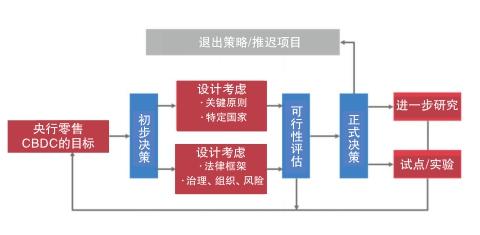

零售CBDC的研究流程

七、风险因素

DC/EP的建设速度不及预期的风险;

DC/EP的技术方案和运营框架继续修改,在中国人民银行前期对外发布的信息的基础上有较大变动的风险;

DC/EP的可用场景受到监管限制,投入减少的风险。

八、投资建议

1、中短期机会:现有银行信息化系统改造

短期来说,DC/EP带来的建设内容是数字货币生成、发行、投放、存储和安全必备的金融基础设施建设,其中包括生成系统、发行系统、央行对接接口、记账系统、数字钱包、安全芯片解决方案、身份认证、加密传输、大数据分析系统等。

我们认为,主要建设方为央行、商业银行,银行IT服务商、安全厂商、大数据技术商将有望提供服务。

长期来说,DC/EP或用于创新的场景和设备中,商业银行可以连接各行各业,打造开放银行场景,在必要条件下嵌入智能合约。对于物联网设备商来说,如果DC/ EP支持点对点支付和脱离银行账户使用,理论上可以支持在各类终端中加入这一支付功能。

主要建设方为商业银行和物联网设备商,银行IT服务商有望继续提供服务支持。

数字货币的生成系统、发行系统、央行对接接口、记账系统、加密传输等:类比于纸币相关的印制、发行、回笼、贮藏等产业链条,将面临新的变革,并且需要保障新模式下的安全问题。

数字钱包、身份认证、安全芯片解决方案 :在现有资料里,可能的方案是商业银行的账户体系中新增一个存放DC/EP的数字钱包,数字钱包和传统的账户体系并不完全相同。

大数据分析系统:央行可以通过大数据技术进行反洗钱、反逃税、反恐怖融资,数据挖掘和分析等系统建设力度或加大。

2、长期机会:DC/EP助力开放银行和物联网支付

开放银行是指利用开放 API 技术(Application Programming Interface,即应用程序编程接口),实现银行与第三方机构之间的数据共享,从而提升客户体验的平台合作模式。开放银行模式把我们的日常工作生活和金融服务实现了更为深入、紧密的融合。在开放银行中,银行实体将被弱化,银行将数据和能力共享给各个场景中的合作伙伴。

DC/EP可以延伸到更多的零售场景中,并在一定时期内或仅开放给商业银行,商业银行可以抓住该机会获得活跃流量,发展开放银行服务。同时,因为技术路线的开放性,商业银行可以在适合的场景中,将智能合约和DC/EP相结合。

不依赖于账户和不能拒收,让各类物联网设备进行支付具备可行性。长期来说,期待创新的物联网支付终端,因为DC/EP的功能和属性跟纸钞完全一样,只不过形态是数字化的,因此DC/EP是具有价值特征的数字支付工具。纸钞在进行支付的时候不需要账户,因为纸钞本身具备价值特征。

综上,银行IT的相关标的重点推荐宇信科技和长亮科技,建议关注神州信息、广电运通、高伟达等。物联网终端、安全模块解决方案、加密传输、身份认证领域重点推荐数字认证和格尔软件,建议关注卫士通等。

猜你喜欢

英语文摘(2021年6期)2021-08-06

今日农业(2021年5期)2021-05-22

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

中国外汇(2019年10期)2019-08-27

小学生学习指导(低年级)(2019年5期)2019-04-29

特别健康(2018年4期)2018-07-03

小猕猴学习画刊(2018年4期)2018-04-28

小学生学习指导(低年级)(2018年4期)2018-03-12

法人(2014年1期)2014-02-27