我国居民债务:水平、风险及缓释策略

2020-10-12 14:47高广春

银行家 2020年9期

高广春

近年来,我国转变经济增长方式的努力持续显示出对消费拉动的倚重,居民债务问题也因此备受关注。本文聚焦居民负债的管控视角,试图对居民债务的水平、风险进行分析和评估,进而提出相应的管控策略。

居民债务高企且过度集中于住房贷款

从现状看,我国居民债务存在“三高”,即债务总水平高、增长速度高、对房贷集中度高。

居民负债水平高企

首先看居民债务规模。依据中国人民银行最新公布的城镇居民家庭资产负债表调查结论,银行贷款占家庭总负债的96.8%,由此可以用住户贷款规模代表居民负债总规模。截至2019年底,用住户贷款衡量的居民债务总规模余额达到55.32万亿元,占GDP的55.83%。判断这个水平是否高了的一个重要视角是,比照一些重要经济体在大致相同GDP水平上的住户贷款与GDP之比。2019年中国人均GDP约在1万美元左右,而美国、日本、韩国等在人均GDP约1万美元水平时住户贷款与GDP之比均在50%以下,分别为47.7%、48.9%和29%。其中,美国和日本人均GDP约至1.5万美元时该比例才超过50%,分别是53.8%和55.6%;而韩国依然在50%以下,为40.58%。由此而言,以住户贷款与GDP之比衡量的我国居民债务水平已经处于高位(见表1)。

居民负债上涨过快

从中国居民负债变化情况看,居民债务近10多年来持续上涨,2005~2019年的15年间,住户贷款从3万亿元增长到55万亿元,增量超过52万亿元,增长近17倍。以10万亿元单位计的增速持续加快,从3万亿元到13万亿元用了约6年时间,从23万亿元到33万亿元用了约3年时间,从33万亿元到43万亿元用时约1.5年,从43万亿元到53万亿元用时不足1年(见图1)。

再从住户贷款与GDP之比的变化速度的视角看,居民债务水平也是一路加速走高。从2006~2019年,住户贷款与GDP之比从16.86%升至55.83%,增幅超过2倍。其中完成一倍的增长用时近8年,再加一倍只用了3年多的时间。

居民债务对住房集中度过高

首先,从住户贷款的集中度看,居民债务高度集中于住房抵押贷款。图2显示,近10年间,住户贷款对住房抵押贷款的集中度持续提升。2019年在约55万亿元的住户贷款余额中,住房抵押贷款余额约33万亿元,占比约60%,考虑到其他住户贷款细分项目(即其他消费类贷款和经营性贷款)中实际包含一定数量的住房抵押贷款(如装修贷款,经营性贷款挪用为住房抵押贷款等),实际住房抵押贷款在住户贷款中的占比可能达到70%。

其次,从居民总债务集中度看,央行最新调查所显示的居民债务对住房抵押贷款的集中度更高。2020年4月底由中国人民银行调查统计司城镇居民家庭资产负债调查课题组发布的《2019年中国城镇居民家庭资产负债情况调查》报告显示,2019年有负债的居民家庭中,76.8%的家庭有住房贷款,占家庭总负债的比重为75.9%,另外还有约5%的贷款是装修贷款。

居民债务偿付结构性风险日益凸显

在居民债务加速高企的同时,公开披露的居民个人债务不良率和违约率的相关数据总体颇为乐观;央行最新的抽样调查也显示,居民家庭债务风险总体可控。但基于结构视角的判断则难以如此乐观,央行的最新抽样调查认为,刚需型房贷家庭的债务风险突出。笔者基于如下三个细分指标的分析推出的结论是,约一半的居民债务偿付风险隐患堪忧。

约五成居民债务偿付压力较重

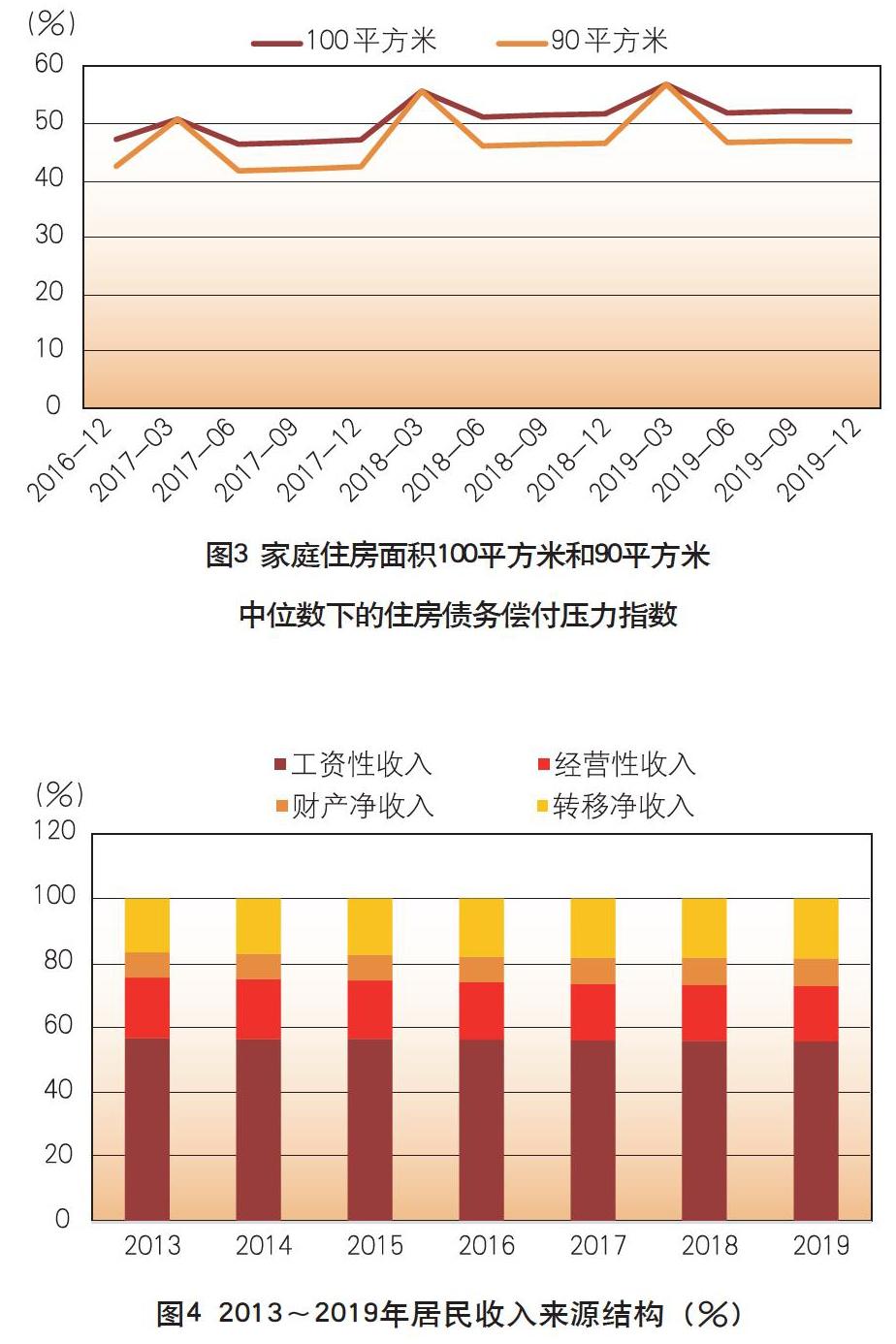

国际上衡量居民家庭或个人债务负担压力的一个重要指标是债务偿付比,即每月(或每季、每年)债务偿付额占同期可支配收入的比例。就全部债务(包括住房、汽车及其他居民债务)而言,债务偿付比的警戒线约为40%,即在40%以下的比例为可承受,超过40%债务偿付压力趋于不可承受。如果只用住房债务来衡量,合理的比例是低于30%,高于30%则偿付压力趋于加大,50%以上则意味着住房债务压力达到较为严重的地步。由于住房债务在居民总体债务中的占比超过70%,加之居民住房债务数据易得、易测算,因此可以用住房贷款負担代表总体债务负担情况。测算的数据口径是:居民家庭规模为3人,贷款期限为20年,利率为个人住房贷款加权利率,贷款首付比例20%,房价为2019年全国住宅销售额和住宅销售面积相除所得的均价,居民家庭收入是中位数,住房面积中位数估计为100或90平方米,偿付模式是分期等额偿付。测算结果如图3所示,由此可见,近几年来,无论是以100平方米还是90平方米为住房面积中位数,居民住房债务偿付压力均已经较为严重,但还没有进入不堪重负的区间。其中,2019年的债务偿付比分别是52.17%和46.96%,这意味着中位数下约50%的居民(主要是中等及以下收入居民)的住房债务偿付压力已经处于或接近较为严重的程度。由于住房债务在住房贷款中占有绝对权重,住房债务压力基本反映了居民债务的压力(见图3)。

约六成居民债务偿付来源过于集中于工资性收入

不仅居民债务偿付压力大,而且偿付来源过于集中于工资性收入。图4显示,在居民可支配收入来源结构分布中,工资性收入一直居高不下,持续稳定在近60%的水平。2019年,居民可支配收入中可以用来偿付债务的工资性收入、财产性收入和经营性收入占比分别是55.9%、8.5%和8.1%(见图4)。

进一步观察,上述收入来源分布的集中度更为明显。依据前述央行调查报告,金融资产最高的10%的家庭所拥有的金融资产占所有样本家庭的58.3%,由此财产性收入高度集中于中等偏上及高收入家庭。经营性收入也存在高度集中于中等及中等偏上收入居民的问题。由此,至少有60%的家庭的债务偿付来源几乎全部依靠工资性收入。

居民收入增速下行侵蚀其债务偿付能力

随着经济增速的下行,我国居民收入增速也出现缓步下行的趋势。如近5年GDP指数(上年为100)从2014年的107.4下降到2019年的106.1;同期的人均可支配收入累计同比从9%下降到7.9%,实际累计同比从6.8%下降到5%,可支配收入中位数累计同比从10.3%下降到7.8%(见图5)。

2020年的突发公共卫生事件及其给经济和就业产生的巨大负面冲击对居民收入无疑会带来更大的下拉作用。从一季度的情況看,这种下拉作用已经显现,一季度人均可支配收入同比只有0.5%,同比降幅达7.4个百分点,实际可支配收入同比为-3.9%,降幅达9.8个百分点,中位数同比为0%,降幅达8.2个百分点。居民收入增速的下行势必会侵蚀其财务状况,下拉其债务偿付能力。其中,基本靠工资性收入还债的中等及以下收入居民所感受到的债务偿付压力则将更为明显。

居民债务偿付风险缓释策略

基于上述分析,有必要针对居民债务偿付风险提出相关缓释策略。缓释方向:降低债务负担压力、缓释债务偿付风险、稳定居民财务状况。主要控制群体则是中等收入及以下居民。具体策略可以概括为“三可”:可支付交易、可偿付债务、可救助机制。

可支付交易

该策略旨在将居民负债保持在合理水平。所谓可支付交易主要指中等及以下收入居民消费或经营的可支付性,集中体现为住房消费或投资的可支付性。有多种方法可以衡量居民住房的可支付性能,如刚需住房购买可支付性常用的指标为房价收入比(即住房套均价格与家庭年平均收入之间的比值),综合考虑联合国人居中心、国际经验及我国实际,3~6倍是可支付交易匹配的区间。但由于住房市场的过度商品化,大多数住房的房价收入比位于10~20的区间,远远高于多数居民的可支付能力,不具备可支付性,多数居民只能通过背负更高的债务来完成购房的支付,因此积累了日益沉重的债务。

显然在房价已经高涨的前提下,简单化的降房价难以有效适应可支付交易的需求,更为可行的切入点不是降房价而是调结构:在供给侧结构性改革的宏观战略下,聚焦住房供给结构的优化,提供匹配中等及以下收入居民可支付能力的住房。可落地路径包括:(1)立法保障。即尽快推出《住房保障法》规范住房供给端的行为,使其提供中等及以下收入居民可支付的住房。(2)政策激励。即借助有效的政策性金融和财税手段,激励商业性房地产开发企业建构中等收入及以下居民可支付的住房,以促进可支付住房供给侧的商业可持续性。(3)多元参与。如慈善资金参与建设可支付住房,互助合作建设可支付住房房,同时政策层面在税收、土地、监管等方面给予支持。

可偿付债务

主要指中等及以下收入居民债务的可偿付性,信用卡、汽车、住房等均存在可偿付债务问题,这里还是以住房为例来说明。就住房债务而言,市场上有了可支付住房,可偿付债务问题就解决了一半。换言之,住房抵押债务规模自然就随之降下来了。另一半的问题就是债务偿付的稳定性和持续性。更为直接的方法是用收入中债务偿付的占比判断债务的可偿付性,对于中等及以下收入居民而言,30%是判断债务是否可偿付的分水岭:在这个比例以下的债务具有可偿付性;在这个比例以上的债务可偿付性就存在问题。相应的,持续满足债务可偿付性要求的举措包括:(1)稳定居民收入。由于这类居民的主要收入是工资性收入,稳定其就业成为首当其冲的要务。(2)适当政策援助。主要的手段包括减免收入税、物业税、财政贴息等。(3)优惠利息支持。主要是对住房公积金贷款设置门槛,限制中高收入居民住房公积金贷款,取消高收入居民住房公积金贷款,以此将更多的住房公积金贷款用于中等及以下收入居民购房需求,从而使其获得尽可能多的优惠利息购房贷款。

可救助机制

即在居民无力偿付债务时可以借助公共救助机制改善其债务偿付能力或减免所负债务。失业、疾病、收入状况恶化、房价持续下跌、情绪化高消费、滥刷信用卡等均有可能导致居民收入流锐减或资产缩水,甚至陷入一贫如洗或负资产的困境。可救助机制旨在对冲这些问题。有效之策是引入个人破产制度即尽快制定并颁行《个人破产法》,阻断债务进一步放大并危及经济和金融体系的可能性,同时帮助诚信债务当事人摆脱财务困境。值得关注的是,笔者撰写本拙文之际,深圳市人大常委会发布了《深圳经济特区个人破产条例(征求意见稿)》,表明个人破产制度在国家层面的落地应该为期不远。

基于可救助机制条件下的《个人破产法》的核心内容有两个:(1)规定过渡期并实施财物救助。即启动破产程序后,设立一定的过渡期,如4年,在此过渡期内通过政策救济和当事人消费约束等方法帮助其修复财务状况。包括借助免费技能培训、小额财政援助等政策性手段支持再就业、自主就业或创业;通过扩大当事人医保范围、适当减免医药费等方式缓释其因病致贫的风险;限制当事人的不合理消费、负债和投资活动;当事人财物收支封闭管理等。这些都有助于修复其收入流和资产负债表,恢复其债务偿付能力。(2)中止或终止破产程序。对在过渡期内通过前述救助方式使财务状况持续好转,重新恢复债务偿付能力的,减免一定数量的剩余债务,中止破产程序;对确难以恢复偿付能力的,进行破产清算,免除其剩余债务,核销其无限清偿责任,并终止破产程序,以使其重新开始并重归正常生活状态。

(作者单位:中国社会科学院财经战略研究院)

猜你喜欢

中国建筑防水·悦居(2018年1期)2018-11-08

读书文摘·经典(2018年7期)2018-07-11

中国房地产·学术版(2018年2期)2018-03-14

分忧(2017年6期)2017-06-07

商界评论(2016年6期)2016-07-01

共产党员·上(2014年4期)2014-04-25

电子世界(2004年6期)2004-07-27

东西南北(1999年7期)1999-06-05