保险极客:MGA模式的中国运用范本

2020-10-09 20:52齐小简

经理人·中国保险家 2020年2期

齐小简

保險的核心价值是为用户转移风险,行业的核心竞争力是通过数据的积累来设计保险产品、得到客户的信任以及拥有被认可的用户体验,建立整套的以客户服务为中心的商业逻辑才是立身之本,为此,保险极客基于MGA模式延伸保险价值链,创建了新型的“极客+”企业团险创新平台,已为6000家企业数十万员工提供“团险+医疗”服务。

2020年3月,中小企业员工互联网保险服务平台保险极客完成2500万美元C轮融资,刷新了国内企业团险赛道近几年以来单笔最高融资。此轮融资由SIG(海纳亚洲创投基金)、华兴新经济基金领投。

2016年3月,保险极客获得数千万元的A轮融资;当年12月完成5000万元A+轮融资,由清控银杏领投,联想之星、复星锐正、启迪之星创投跟投。2018年10月,公司又获得1亿元B轮融资,投资方包括国家中小企业发展基金、联想控股等。

作为国内首批进入保险科技行业的公司之一,成立于2014年的保险极客也是保险科技企业团险ToB赛道的开拓者,率先打通了从产品、核保、风控再到理赔的服务闭环,与传统线上代销平台形成区隔,建立起自身的核心竞争力。这也是其成功完成4轮融资的关键所在。

公司创始人及CEO任彬表示,C轮融资将用于技术研发与专业人才的招募,持续深化“团险+医疗”多层次健康服务体系,加速团险全国城市布局,2020年将全面拓展新一线城市,增强服务能力的全国覆盖。“大数据和人工智能技术的应用对于保险极客各阶段的发展是至关重要的,风控模型与定价体系、产品创新与服务升级都依靠数据驱动。以用户需求为核心,持续通过行业生态和跨界融合去构建多层次的产品与服务体系,不断完善保险极客数据体系和底层系统,将助力保险极客始终走在行业前列。”

打造团险与健康管理服务闭环

在SIG投资人高亚宁看来,“保险极客是一个有创造、快速理解中国经济并能预测未来趋势、有战略眼光和执行力的创业团队”。

在保险公司浸淫10余年的任彬对传统保险有着深刻的认知,行业普遍存在着从业人员素质不高、渠道成本过高、产品同质化严重的弊病。就以“团险”市场来说,这类保险服务以集体企业作为承保对象,一张保险单为众多被保险人提供保障的承保形式,其中包括了寿险、意外险与健康险等不同的保障类别。而对于中小企业来说,他们往往花钱少,传统保险公司从效率和成本考虑,更愿意服务大公司而传统的团险多服务于员工人数较多的大型企业,而且保险公司偏线下的操作模式无法支持其以较低的成本服务中小企业。

对于中小企业来说,因为没有议价能力,买到的产品往往价格很贵。而且后期理赔审核流程繁琐,时间周期过长,服务体验差。从时代发展趋势看,国内人口老龄化已然来临、社保减负压力大,商业保险补充基础社保是大势所趋。

于是,任彬带领团队杀入中小企业团险这一蓝海市场,过互联网手段从服务、效率和数据三方面开辟新的服务模式,直击行业痛点——手续繁琐、业务效率低、HR工作费力;服务差、理赔慢、线下收缴纸质单据、流程达数月;企业采购门槛高、方案固定化等痛点。

针对市场痛点,保险极客成立以来不断在服务模式和业务模式上进行创新。从成立到拿到B轮融资的4年时间里,保险极客陆续推出了“云团险”Saas系统、理赔2.0服务、“极客+”平台三大首创,将企业团险的线下业务流程搬到了线上,为企业提供了投保、保全、统计、管理的一站式服务,不仅开发了极客保系列标准化产品,也上线了诸如回家探亲险、春游团建保、女神关爱险、高温中暑险、冬日保等一系列场景化员工保障产品,同时为企业个性化定制的产品方案。

保险极客+3.0新功能中,在极客+2.0智能推荐、个性自选到全面家庭保障的基础上,增加了智能测评与家庭风险识别模块。而且将保障惠及家庭。由保障员工个人到保障员工家庭,支持为配偶、子女及父母提供保障方案,无社保依然可以投保。同时推出智能化推荐专属方案,依托强大的数据库,结合年龄、工作、爱好、风险点等多个维度形成人物画像,根据人物标签向员工和家庭智能推荐专属保障方案。新功能中还加入了员工自选平台。企业员工保险预算外的部分,员工可根据需求自费增加保障,同样享受员工团险优惠。

极客+3.0带来的服务升级还包括:一企业员工健康报告,提供福利保障的同时对员工进行个性化关怀;二企业福利金,让员工体会到企业对员工家庭的关注与关怀。

PC端(企业端)主要对接企业人才资源管理系统,HR围绕企业人事进行在线操作,选择适合企业的方案,并且做后续人员变动、健康档案记录等等;微信端(员工端)主要对接用于企业员工进行理赔相关工作,实时查看理赔进度,推出极速理赔的概念。

另外,通过与保险公司和健康管理机构的合作,保险极客把特色产品组合成为整体解决方案,对于有共性需求的中小企业,把解决方案标准化,而对于有个性化需求的大企业,按需定制方案。

在科技创新的基础上,保险极客全面抢占团险市场。通过B2B2C创新模式的建立,首创“极客+”将产品、系统、服务进行平台化管理,企业团险迈向服务员工与家庭的“全面保障模式”,企业迎来了“千人千面”的新福利时代:告别“大锅饭”,进入科技创新的“用户保障定制”模式。而保险极客也因此构建了竞争壁垒。

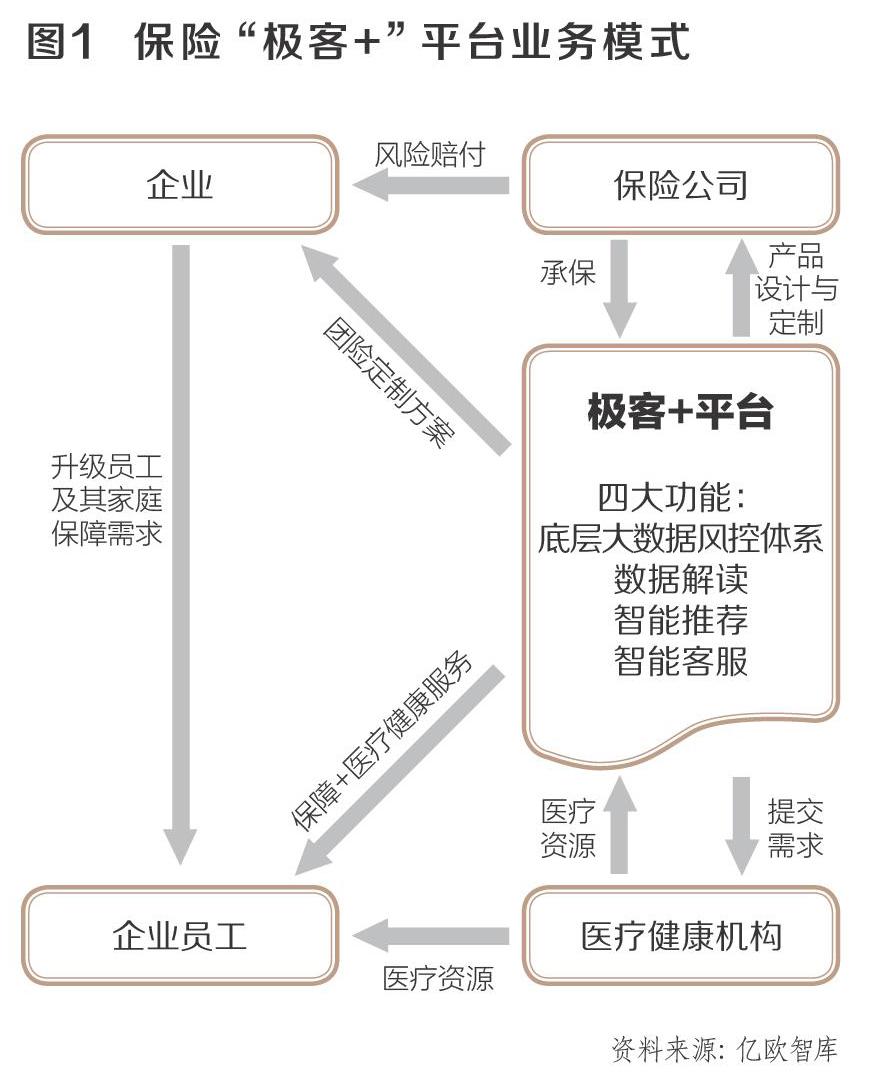

2019年,保险极客瞄准“团险+医疗”的行业生态,与微医、好大夫、医加壹等医疗与健康服务机构达成战略合作,围绕企业员工健康与疾病风险,将聚焦团险延展至“团险+医疗服务”,打造团险保障与健康管理为一体的健康数据的完整闭环(图1)。

2020年,保险极客的团险业务将全面覆盖北上广深,并加速新一线城市布局,除杭州、成都、西安、武汉外,将拓展天津、青岛、重庆、苏州等新一线城市,深化区域产品差异化和服务体系。

保险极客投资机构之一的华兴新经济基金董事总经理孙健认为,“中国健康险市场飞速成长,我们看好保险极客以服务+数据为驱动,帮助企业和员工更好的选择产品、完善体验,重塑团险领域的业务标准。我们深信,保险极客将成为保险科技领域的优秀企业”。

联想控股作为保险极客B轮融资股东,旗下天使投资机构联想之星在2016年便参与了保险极客A轮和A+轮的早期融资,其相关负责人表示,“基于保险极客在团险这个细分赛道的成长潜力,结合多方资源的助力,保险极客定将会成为团险领域的领先企业”。

正如任彬所讲,从团险未来的生态来看,以企业团险为入口,通过了解用户需求,不断提供基于个人的医疗健康全生态服务,是保险极客对未来的构想。

拓展打造互联网医院保险直赔模式

2020年5月,保险极客又与国内领先的慢病管理平台医联达成战略合作,在在线问诊、线上购药、慢病管理、健康保险等方向结成联盟,共同为患者提供互联网“医+药+险”的服务闭环。其中,医联作为线上医疗、用药、慢病管理服务的承接方,将联合保险极客及多家保险公司为数百万用户提供保险、线上医疗、用药、慢病管理服务,对患者按照一定比例提供保险报销,打造互联网医院保险直赔模式。

公开数据显示,中国慢病人群基数较大,预计到2024年,高血压、心脏病患者将达到3.8亿人,慢性呼吸系统疾病、慢性肾病、糖尿病、慢性消化系统疾病的患者也都在1亿以上,恶性肿瘤患者达500万人。众多慢病患者因为长期治疗用药而造成经济负担严重,很多患者甚至因病致贫、返贫,生活质量受到了严重影响。对此,国家医保局与国家卫健委在2020年3月联合发布《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》,明确指出常见病、慢性病患者在互联网医疗机构复诊可依规进行医保报销。随着居民健康意识的提升,加之政府对于线上平台复诊、处方药开具、医保支付的开放以及基层家庭医生的推广,都推动了“互联网慢病管理+保险”模式的向前发展。

成立于2014年的医联,立足于为广大慢病患者提供长期规范的专科慢病管理服务。目前,医联平台上汇聚了全国超过80万实名认证医生和4.8万余名签约医生,覆盖肝病、糖尿病、HIV、腫瘤、肾病、心脑血管、儿童多动障碍、精神心理、呼吸哮喘等多个慢病领域,为患者提供在线问诊、电子处方、送药上门等服务。

保险极客相关负责人表示,双方的合作,可以很好的优势互补,完善各自的产业链,推动“互联网慢病管理+保险”模式的进一步落地。同时双方后续将通过大数据、云计算等前沿技术满足用户深层次的健康管理需求,如为用户建立专属的电子健康病例,根据用户就医买药的情况优化保险产品的创新和设计,以提供更加精细化和定制化的保险及健康管理服务。

医联方面则表示,医联与保险极客的战略合作是“互联网慢病管理+保险”领域的一次有效尝试,将可以在慢病管理领域为患者缓解更多的经济压力,更好地为患者提供个性化慢病管理治疗方案,从而帮助到更多的患者,造福社会。

“极客+”平台的内核

保险极客依托互联网技术与底层大数据,建设“极客+”平台,通过B2B2C的团险模式依次触达企业与员工,满足企业与员工智能化保障与健康管理的需求。目前其为超过6000家企业、数十万员工提供团险和健康管理服务。那么,保险极客是如何实现其服务模式的?

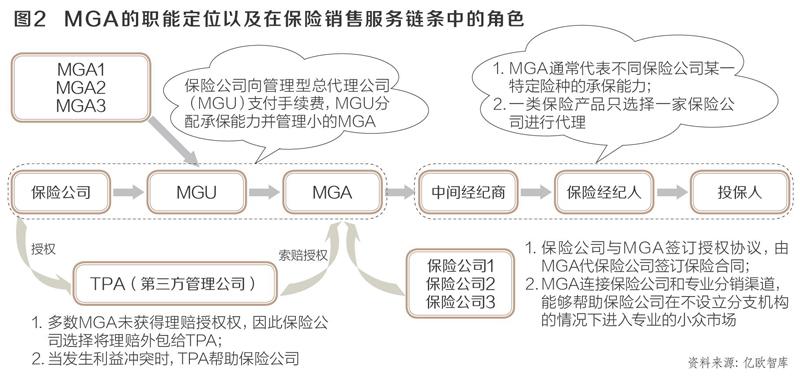

保险极客借鉴欧美MGA模式(即授权承保代理,Managing General Agent),实现对保险价值链的延伸,同时围绕职场人的健康管理、疾病风险,将健康医疗服务与保险价值链有效融合,推进保障体系与健康管理的场景落地,解决健康险服务功能羸弱这一行业痛点,构建了“团险+医疗”的服务闭环。

事实上,MGA作为保险代理的特殊模式,是指保险人将其承保权限授权给一家代理人,代理人经授权后代理保险公司签订保险合同,其业务能够涵盖保险价值链中的诸多环节。保险人的授权内容可以包括从市场营销到核保、承保、支付、理赔,再到定价管理、风险控制、产品定制等环节,甚至可以包括精算和再保。

与传统保险中介、传统保险代理相比,MGA具有传统保险代理模式所不具备的优势,灵活的定价和承保权限、复杂的佣金结构,可有效扩大业务量、约束中介机构的道德风险,同时实现保险公司、代理机构、保险消费者三方共赢。

已诞生一百多年的MGA保险代理模式目前在美国和英国发展相对成熟,近些年该模式在以英国为主的欧洲保险市场中发挥着越来越重要的作用。随着保险科技的兴起,MGA也成为很多保险科技公司持牌进入市场的重要路径(图2)。

数据显示,到2014年时,美国有超过1000多家MGA机构,占全球渠道的50%以上的市场份额,近五年MGA机构保费增长速度达11.6%,远高于市场平均增速。在英国,MGA也是一种普遍的中介业务模式,在1985年被正式介绍到英国。截至2014年5月,劳合社有近4000家MGA机构,且其30%的保费收入来源于MGA业务。英国的MGA主要专注于中小企业市场以及特殊团体客户的业务开拓。美国的MGA还可以开发新产品,例如将不同的保险产品进行混合。

保险极客率先在国内引入MGA模式,填补国内市场的空白,而MGA未来也可能成为国内保险中介发展转型的新方向。随着国内逐渐引入这一模式,保险行业价值链重构与集约化发展也将会得到进一步的深化,有利于改善中国保险行业的生态环境。从保险公司角度而言,与MGA签订授权协议,由MGA代保险公司签订保险合同MGA连接保险公司和专业零售分销渠道,能够帮助保险公司在不需要设立分销渠道的情况下进入专业的小众市场。

猜你喜欢

上海企业(2018年9期)2018-12-07

现代企业(2016年10期)2016-11-25

股市动态分析(2015年49期)2015-09-10

时代英语·高二(2015年4期)2015-08-14

中国证券期货(2014年7期)2014-08-09

中国证券期货(2014年7期)2014-08-09

海外英语(2013年7期)2013-11-22

意林(2011年15期)2011-05-14

现代计算机(2009年2期)2009-12-11

数字社区&智能家居(2009年6期)2009-08-31