友邦“三高”模式筑堤坝

2020-10-09 20:52周道

经理人·中国保险家 2020年2期

周道

率先将保险代理人制度引入中国市场的友邦保险,严格执行“最优秀的代理”策略,对代理人的招聘、培训等方面的要求显著高于同业。在高质量代理人的支撑下,友邦保险构建了“三高”商业模式,即为中高端客户提供高价值的产品和高频次的服务,并进而筑起一个互联网保险时代的竞争“高地”。

2020年6月17日,银保监会批准友邦保险内地分支机构改建为友邦独资人寿保险子公司。自此,友邦人寿可全国展业。2019年12月,监管将外资股比从51%提高至100%,过渡期提前到2020年1月1日,友邦上海分公司随即展开改建寿险独资子公司的全面准备工作。面临“分改子”成功落地的重大机遇,友邦中国加快代理人招募和区域拓展。野村证券研究报告认为,友邦中国将是友邦保险未来3-5年内的主要增长动力。

事实上,在友邦保险股东、董事、管理层利益高度统一的闭环授权和管理机制之下,友邦中国多年专注高端客户而构建的“三高模式”,将成为其应对互联网巨头强力分食保险市场的最佳盾牌。

率先将代理人制度引入中国,个险渠道能力居首

作为全球唯一一家总部设于中国香港、专注于亚太区保险市场的国际人寿保险公司,友邦保险1931年首次以INTASCO(International Assurance Company, Limited)的名义在上海注册,逐步包揽美国国际集团(AIG集团)的亚太区业务,2008年金融危机期间,AIG为偿还债务将友邦保险转为独立实体。2010年,友邦保险在香港联交所上市,AIG持有公司32.89%的股份(2012年通过配售方式出售全部股份)。

1992年,友邦上海分公司成立,成为首家、也是唯一一家在中国内地经营个人寿险业务及非寿险业务的外资独资保险公司。友邦中国总保费从1993年的1200万元增至2019年的341亿元。

2010年上市后,友邦保险积极转型,友邦中国也开始积极寻求战略转型,产品与分销侧重点开始向高素质代理人销售的高NBVM(新业务价值倍数)健康险等保障型产品转移,除2011-2012年因降银保和投连、万能等储蓄型产品,导致新单出现小幅负增长外,新单保持高速增长。

财报数据显示,友邦中国NBV(新业务价值)从2010年的不足1亿美元持续增至2019年的12亿美元,年复合增长率高达33%,2019年增幅21%,远超主要中资险企(平安同比+5%);在NBV长期高增的驱动之下,EV(内含价值)增长至2019年的100亿元,复合增长率达21%。而新单保费则从2010年的2亿美元持续增至12亿美元,复合增长率达20%,尽管2019年逆势增长17%(平安总新单同比-1%、太保总新单同比-11%),但复合增速低于NBV。

业绩快速增长的重要原因,是友邦上海分公司开业后,率先将海外保险代理人制度引入中国,并始终注重提升代理人整体队伍的质量,严格执行“最优秀的代理”策略,对代理人的招聘、培训等方面的要求显著高于同业。而且在代理人和伙伴分销两大渠道中,代理人渠道一直是友邦保险的核心,上市以来对集团新业务价值贡献长期维持在70%以上。

2011年,友邦保险在中国香港提出“最优秀代理”策略,逐渐将成功经验复制到多个经营区域,建立一条端到端的、高质量代理人匹配中高端客户的价值链,分别从代理人高质量招募、培训、绩效管理,到拜访客户、签单、服务等各个方面。数据显示,2010-2019年,友邦保险活动人力增长2.1倍,活动人力的产能提升2.7倍。

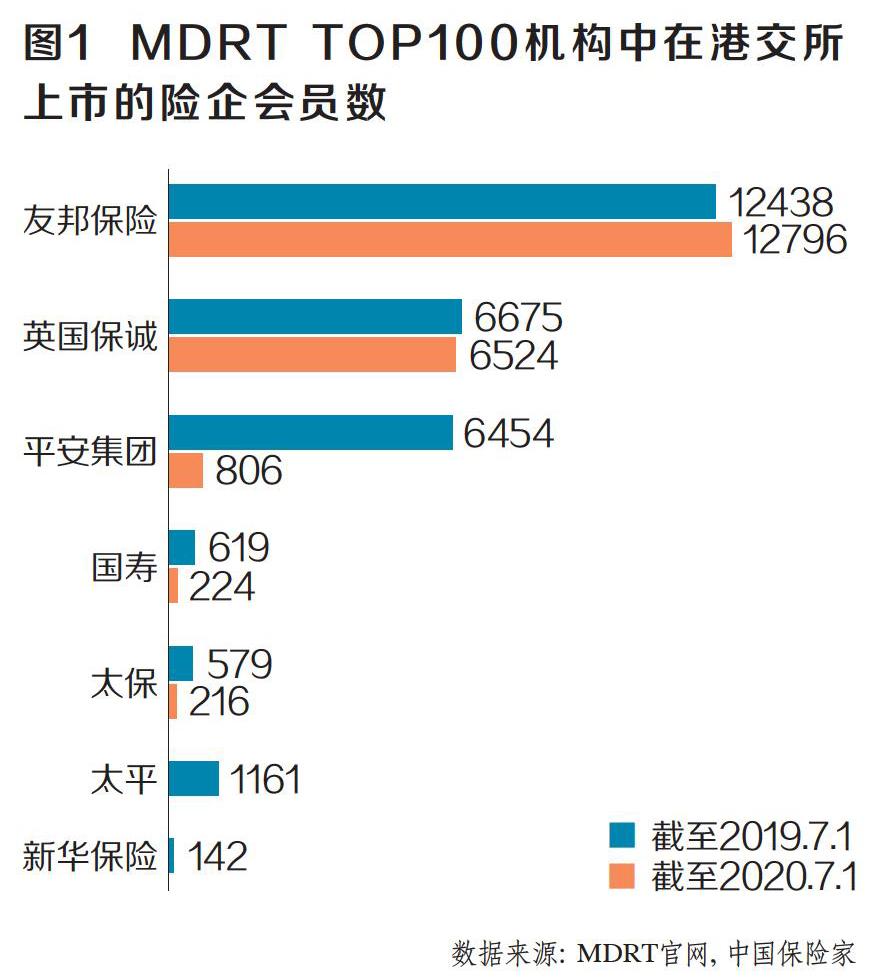

作为汇聚全球寿险销售精英的百万圆桌会,其注册会员人数可以成为衡量保险机构高素质代理人规模的重要标准。2020年友邦保险代理人中MDRT会员数量较上年增加358名,达到12796名(截至2020年7月1日),连续六年排名全球第一。而且,2020年保诚保險、平安保险、中国人寿、太平保险等公司代理人MDRT会员数量都较上年减少(图1)。

友邦中国2010-2013年启动“代理人渠道2.0转型”,并最终建立了较为成熟的“最优代理人”精品店体系,推动公司迅速抢占中高端代理人市场,短期实现人力的快速发展。根据国泰君安研究所的草根调研,友邦中国在疫情以来代理人数量逆势增长,抢占市场成效显著。2020年,公司市占率稳步提升,从1月的2.1%提升至4月的3.4%。人力的快速增长带来了新单和新业务价值的稳步提升。季报披露,友邦中国在2020年一季度贡献了集团最大的新业务价值。

数字化转型升级提升代理人服务能力

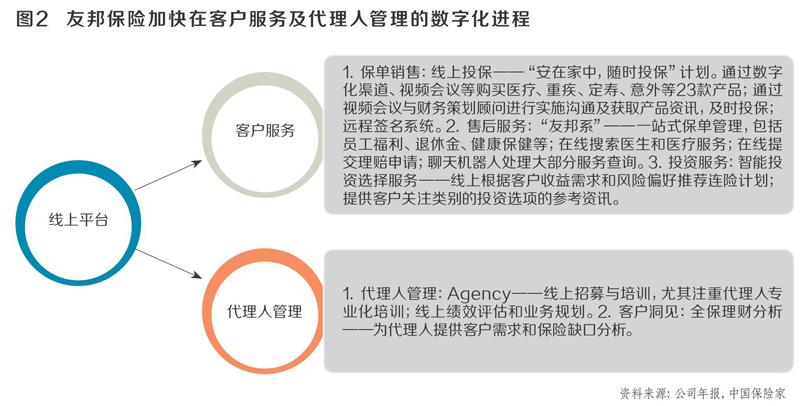

但是,由于新冠疫情及中国香港地区的社会情况,内地访港旅客数量显著下滑,大幅影响友邦香港的新单增长。为此,中国内地访客业务占比较高的友邦香港加快探索数字化转型,强化线上客户服务和代理人管理体系(图2)。

客户服务方面,友邦香港通过打通线上网络渠道,为客户提供足不出户的“线上面对面”销售平台、线上医疗咨询以及线上保单理赔,解决当前不能线下接触客户的难点。代理人管理方面,一方面公司搭建代理人的作业和团队管理平台,便于更为直接地了解代理人需求和评估绩效;另一方面,通过建立数据分析网络为代理人提供客户画像,帮助代理人触达客户并完成销售。

对传统险企而言,保险销售的线上线下融合是未来的大趋势,客户的个性化需求、线上体验的便捷性、庞大代理人的标准化管理等方面都需要数字化平台的支持。预计数字化转型将提升友邦保险销售线上线下融合的竞争优势,实现长期业务的恢复性增长。

“三高”商业模式

在高质量代理人的支撑下,友邦保险构建了“三高”商业模式,即为中高端客户提供高价值的产品和高频次的服务。

2017年以来,国内保险行业通过粗放式代理人扩张驱动价值增长的时期已过,险企NBV增速普遍呈现下降趋势,而友邦保险则明确以中高端客户为目标客群,通过高质量渠道、高价值产品和高频次服务来满足中高端客户的需求,这种商业模式推动公司实现更高的价值稳定性。

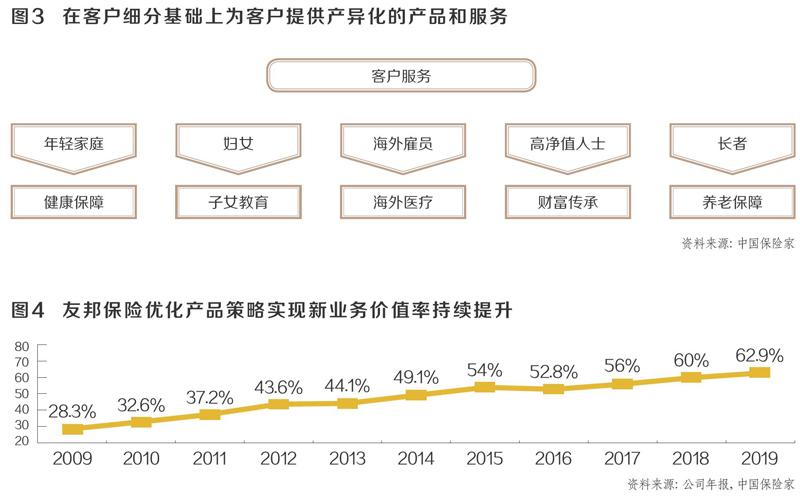

在以中高端客戶为目标客群的策略下,友邦保险进一步进行客户细分、客户经营等客户管理工作,为渠道选择、产品设计和服务增值等方面打下基础。客户细分方面,公司应用机器学习丰富客户数据,以深入了解客户需求,从而有效进行客户分类管理,为不同客户提供量身定制的产品和服务。比如,公司研发一款“客户偏好模型”,通过数据分析了解影响客户购买保险决定的特质、行为等,在此基础上推出针对性的销售计划。实践表明,采用“客户偏好模型”选择销售对象的成功率较没有使用模型的结果高出三倍(图3)。

客户经营方面,友邦保险的存量客户数量庞大,截至2019年末,公司有超过3600万个人保单持有人和1600万名团体保险计划成员。公司长期以来积极经营老客户,通过交叉销售和追加销售新产品等方式,满足客户不断转变的保障和储蓄需求,从而实现业务增长。2019年,公司在中国香港、中国内地及泰国等三个主要市场调研追踪了解客户,发现乐于推荐友邦保险的客户,再次购买公司产品的倾向较其他客户高出一倍;同时,代理人定期联系的客户未来再次购买保险的概率是非经常性联系客户的三倍。基于这些发现,公司进一步加强对老客户的经营和管理。

创新高频次的服务增值体系,提升客户粘性

保险产品属于低频消费品,友邦保险通过建立以客户为中心的健康旅程,成为客户的健康管理伙伴,增加与客户的交互。近年来,公司逐步形成从疾病预判、预防、诊断、治疗和康复等全流程的健康服务体系。

2013年,友邦保险推出“AIA Vitality”(健康友行),以科学数据为依据,通过会员的日常步行、睡眠、每日健康知识问答互动等交互行为培养客户的健康习惯,并提供专设的保障产品。一方面通过代理人帮助客户了解良好的生活习惯对预防疾病的重要性,另一方面有助于积累理赔和续保经验,提升可持续价值创造能力。

截至2019年,友邦保险在亚太区12个市场提供全面的健康计划,会员总数超过170万人,在各个市场提供超过100项专设的保障产品。参与“AIA Vitality”(健康友行)的客户加保率大幅高于普通客户、退保率大幅低于普通客户。

在疾病诊断和治疗方面,公司与多家伙伴进行合作,为各地客户提供对接医疗资源的特定服务,提升客户体验。比如,公司在中国香港、新加坡、印尼、马来西亚和泰国等地与Medix合作推出个人医疗个案管理服务,优化客户的治疗方案;在中国内地推广与微医的合作,为客户提供诊疗过程中的附加服务、电话诊疗咨询等;在新加坡与WhiteCoat合作提供远程医疗和网上药店服务等。

疾病康复方面,公司与Restore合作,在团队中引进健康医疗专家,推出心理健康、癌症和骨骼复原等方面的康复项目。

保障与储蓄双轮驱动稳步推升新业务价值率

基于中高端客户定位,友邦保险始终以发展长期保障型和长期储蓄型产品为产品核心策略,根据渠道、市场、客户分类的需求定制差异化产品体系,一方面满足客户多样化的保障和理财需求,另一方面也有助于实现高价值率。

近年来,友邦保险通过三大策略持续优化产品。一是提升单一产品的新业务价值率,主要通过提升保障成分从而重新定价低价值率产品,以及减少趸交、低价值率产品销售。二是主动管理产品组合,在将销售资源尽可能向高价值产品和附加险倾斜的同时,也将市场反响良好的高价值产品推广到其他区域。三是着重销售高价值率产品类别,主要包括保障型产品、意外健康险,以及团体保险等(图4)。

完善治理结构下各方利益高度统一

在友邦保险上市时,当时其母公司美国AIG集团为偿还债务,于2012年12月20日通过机构投资者配售方式全部出售所持股份。此后,友邦保险没有控股股东或实际控制人,股东以长线财务投资者为主,且没有派出董事干预公司经营决策。2019年,公司持股5%以上股东分别为纽约银行梅隆公司(8.85%)、资本集团(7.98%)、摩根大通集团(6.43%)、花旗集团(6.29%)和贝莱德集团(5.20%)。

以长线财务投资者为主的股东架构决定了股东获取回报的方式以分红为主,这就决定友邦保险的分红政策主要考虑营运利润和资本充足度,使得在保障资本充足的前提下,股东能够最大程度地分享公司的营运成果,从而将股东的利益与管理层的利益高度绑定。根据测算,公司“分红/营运利润”比值整体平稳提升,从2011年的23%提升至2019年的34%。

与此同时,友邦保险董事会构成均衡多元,公司得以维持高水平的企业管治和战略定力。2020年友邦保险董事会设有10名董事,包括1名执行董事及9名独立非执行董事,独立非执行董事占比高达90%,普遍任职期限平均9年以上,从而有利于有效保护广大投资者利益。而且董事背景涵盖政商界、保险业界、财务、投资等多个领域,尤其多位董事拥有政府、监管层面的丰富经验,同时兼顾业务跨区域特点,有利于董事会对公司的业务和决策负责。

为保证独立董事的公允性,公司采用正规、透明的程序公开选聘独立董事。此外,所有现任董事均须按照公司章程每三年轮值告退一次,并于股东大会重选连任,充分获得股东的认同。公司还定期对董事会成员进行培训和评估,以确保董事会及其委员会有效履行职责。

与此同时,友邦保险上市后成立了董事会薪酬委员会,通过制定极具市场竞争力的薪酬政策来招募市场上最优秀的职业经理人,实现股东与管理层利益的绑定。财报显示,友邦保险管理团队的薪酬体系极具吸引力,管理团队的薪酬由基本薪金、短期奖励、长期奖励、福利及津贴,以及雇员购股计划等五个部分组成,其中,短期奖励与当期公司业绩目标挂钩,主要考核新业务价值、额外内含价值增长、营运利润、自由盈余等当期业绩核心指标;长期奖励与公司长远战略目标一致,从考核指标设定来看,公司将新业务价值、内含价值和股东回报作为长期发展最为核心的目标。此外,公司通过员工购股计划激励管理层将市值管理与个人切身利益绑定,实现管理层与股东的利益高度一致(表1)。

友邦保险完善的长期激励机制吸引最优秀的职业经理人,同时各区域组织架构独立分明,充分授权本土人才经营。从新任集团CEO的任命来看,友邦保险董事会层面大为看好中国内地市场未来的发展机遇。2019年11月,友邦保险发布公告聘任中国内地保险行业领军人物李源祥为集团新任CEO,且在2020年6月友邦中国子公司获批后,李源祥同时兼任中国子公司董事长。

随着友邦中国“分改子”获批,公司首批分公司将延续“一线城市”策略落址人口大省且经济较发达地区,如四川、山东、安徽、浙江、湖北、河南等地,叠加公司成熟的“最优代理人”精品店模式,预计将有利于公司尽快抢占国内的中高端市场,弥补短期中国香港的业绩缺口。

相关数据显示中国中产家庭的规模在快速增长,且财富逐渐向中高端客户集中。2018年中国城镇家庭年可支配收入超过20万元的富裕家庭为3828万户,预计到2030年有望增长至2.2亿户,即中高端客户的年复合增速达16%。

考虑到友邦中国的目标客群以中高端客群为主,国泰君安分析师刘欣琦认为,“未来友邦中国因中高端客户数量及需求增长而获得的新单保费复合增速为16%。”而如果友邦中国区域拓展顺利推进,叠加中高端客群快速增长,友邦中国2020-2032年增量业务的保费复合增速将达30%。

猜你喜欢

清华金融评论(2021年5期)2021-09-16

今日财富(2020年22期)2020-08-04

中国总会计师(2017年5期)2017-07-06

环球时报(2017-07-05)2017-07-05

幸福家庭(2016年10期)2016-11-25

现代养生·上半月(2016年11期)2016-11-11

环球时报(2015-12-29)2015-12-29

卷宗(2013年12期)2013-10-21

浙江社会科学(2004年5期)2004-04-20