基于不完美信息动态博弈的企业风险处置研究

2020-10-09 11:38孙毅

金融理论探索 2020年4期

摘 要:随着我国经济下行压力加大、产业转型升级加速,企业风险暴露与处置成为当前维护金融稳定面临的一项重要任务。通过构建基于不完美信息下的三方动态博弈模型,总结了银企双方博弈和银政企三方博弈下的六种情况。随后,按照整体债务重组、分拆债务重组、整体破产重整、分拆破产重整、破产清算等五种处置模式筛选出S省5家典型企业,运用博弈模型对其进行了详尽分析。结果显示,企业积极配合是银企博弈达到最优解的基本前提,银行合理救助是银企博弈达到最优解的重要保障,政府及时介入是化解银企博弈困境的最終屏障,应从企业、银行、政府三个维度提高企业风险处置效率。

关 键 词:企业风险;风险处置;动态博弈;政府决策

中图分类号:F275;F224.32 文献标识码:A 文章编号:2096-2517(2020)04-0010-10

DOI:10.16620/j.cnki.jrjy.2020.04.003

一、引言及文献综述

近年来,在外部不确定性和经济下行压力加大交织并存,内需增长有所放缓的背景下,部分区域、 行业和重点企业的风险暴露呈上升趋势。尽管各级政府高度重视, 风险处置化解工作力度不断加大,但企业风险化解仍困难重重,潜在风险存在进一步扩散的可能。因此,研究如何有效处置化解企业风险,对于打好防范化解重大金融风险攻坚战,维护金融稳定具有重要意义。

从近年来的企业风险处置实践看,处置工作往往面临银政企三方激烈博弈的问题。企业从自身利益最大化的角度考虑, 其诉求主要是银行减免债务、政府给予优惠政策,同时存在部分动机不良的企业采取转移企业资产、逃废银行债务的方式保全自身利益。银行方面,出于对业绩考核、不良贷款问责的压力,其最优选项往往是在企业出现风险苗头时就进行抽贷、压贷,从而造成了各债权行之间、银企之间的不信任。在进入风险处置后,银行的主要诉求为公开合法审计企业资产负债情况,严厉打击企业逃废银行债务行为,最大可能收回部分贷款成本。政府方面,在面临企业风险特别是在当地影响力较大的出险企业时,其首要考虑的是维护社会稳定,最优选项是通过财政救助或协调银行稳定或增加授信维持企业继续经营,次优选项是引入重组方或对企业进行债务重组,最差的情况是破产重整甚至破产清算。从以上分析可以看出,如何解决好政银企三方博弈问题,是做好企业风险处置工作的重中之重。

国内外学者借助信息经济学、博弈论等分析工具,以公司治理、债务契约和宏观经济等为视角,从企业风险产生的原因和风险处置动机、模式、效应等出发,集中研究了政府、银行、企业等主体在处置过程中的策略选择及处置效果,形成了诸多有价值的研究成果。综合来看,国外学者注重实证分析和数理研究, 国内学者更注重逻辑层面的研究。Asquith等(1994)认为,银行不倾向于选择债务减免,而更倾向于选择延长债务期限等方式来进行债务重组[1]。Parker等(2002)认为,由经营者在重整过程中自己治理公司将加大重整成功的概率,从而使债权人从重整成功中获益,达到保护债权的目的[2]。Camacho等(2014)认为,公司选择破产清算还是破产重整取决于公司的状况、净值、资产与债权结构等因素,财务信息的完整性对破产重整与破产清算的选择具有重要影响[3]。吴传斌(2015)引入美国政府搭建重组平台实现通用汽车重生的案例,建议尊重市场规律,同时依靠政府协调来完成风险企业债务重组[4]。卢鹏宇(2017)认为企业债务风险处置存在地方政府协调难度大、部分企业不愿实施市场化破产, 部分法律法规不衔接等诸多难题[5]。邹德志等(2017)认为,政府主导风险处置具有天然优势,但债权银行采取一致行为和策略,达成合作博弈,也是风险企业救助不可忽视的一环,甚至起主导作用[6]。

在运用博弈论研究企业风险处置方面,国内外学者多侧重于案例研究。翁洪服(2017)认为,银行与企业之间、 银行与银行之间存在着天然的不信任,很难通过自发协调达成重组(整)方案,除非依靠政府的协调或司法的介入[7]。梁伟(2019)认为,破产重整程序利益平衡的实现需要市场化和法治化路径为指引,以债务人财产分配和债务人企业拯救为目的的利益平衡路径也需要在上述框架下实现,重整程序这一司法平台的制度建构要求审判权主导并负责应对重整中利益的冲突,努力实现重整中利益的平衡[8]。张立(2016)认为在宏观经济持续低位运行, 银行因金融风险暴露频频不理性惜贷抽贷,企业面临生产经营受阻和资金链紧张多种困境的特定时期,政府主导参与风险企业处置,选择准确时机、采取科学策略、摆正角色定位,利益相关各方能够比较容易达成一致意见[9]。林婷等(2015)通过基于逆向归纳法的企业、政府、银行三方博弈精炼纳什均衡分析,得出了如果政府不补贴、银行不放贷,而由僵尸企业主动申请破产时,经济效益最大化的结论[10]。

总体来看,以往的研究集中于对企业风险处置的个案分析研究,没有系统总结、分析各类风险处置案例,也未对政银企三方的行为选择及策略进行多情景和全方位剖析。同时,大多数文献运用的博弈论模型相对理论化和静态化,得出的结论往往个案化、片面化、非系统化。为此,本文采用改进后的多阶段动态博弈论模型对政府、银行和企业三方在企业可能发生资金链风险情况下的博弈行为进行剖析,并按照整体债务重组、分拆债务重组、整体破产重整、分拆破产重整、破产清算等五种处置模式筛选出S省5家典型企业进行剖析, 在此基础上,总结企业风险处置的一般性规律,为有效防范处置企业风险提供较为明晰化和针对性的政策思路。

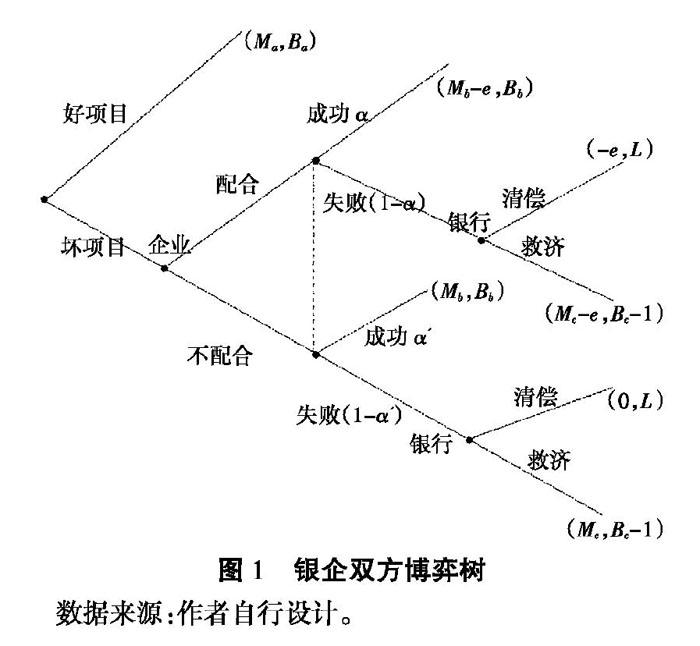

二、不完美信息动态博弈:政银企三方博弈模型

探寻风险企业处置机制,需从根源上理解政银企三方的行为模式、利益诉求、博弈结构。以往研究多从完全信息静态博弈的角度分析风险企业处置[11],此类假设与现实情况有较大差异,因为企业和银行的行动顺序显然有先后之分,银行无法完全观察到企业的决策和行为。因此,本文试图从一个不完美和多阶段动态博弈的角度来刻画各利益主体的行为,希望能进一步增强模型对现实的解释能力。本文采用多阶段博弈论模型分析政银企三方在企业可能发生资金链风险情况下的博弈行为。本文的创新点在于既考虑了宏观经济形势影响,又考虑了企业努力程度(在本文中,企业“努力程度”等同于企业“配合程度”),并将企业努力程度的影响反映在项目成功的概率上。

Bc-α

(二)政银企三方博弈

以上讨论仅限于银企间博弈,银企双方考虑的仅仅是经济理性的情况。但政府对辖区经济形势和社会稳定负有主要责任,如果一个企业在当地有较大的经济社会影响,那么一般来说政府都倾向于“救济”企业,采取财政补贴、提供工业用地等救济方式,也包括行政命令、其他非正式强制性措施。但这些措施并非没有成本,如行政命令、强制性手段可能使得银行逃离该辖区, 恶化区域金融生态环境。因此,在企业风险处置中,政府面临的是一个“收益-成本”的取舍问题。

多数学者认为,政府不仅考虑经济利益,更关注社会政治利益。因此,政府不仅关心银行和企业投资的货币收益,而且还要把全社会的福利函数纳入其目标函数中。将政府的目标函数定义为银行收益和企业收益的加权平均:G=ωMj+(1-ω)Bj,0<ω<1。j=a,b,c分别表示博弈树中的各种情况。

此外, 政府参与博弈往往需要付出一定的成本,主要包括工作成本和经济成本,工作成本即相关工作人员为企业处置工作付出的时间、相关会议差旅费等,经济成本一般指各种类型的财政补贴或支付。大多数情况下,工作成本不被决策方所考虑,其考虑的主要是经济成本。政府的政策目标在于追求自身期望效用的最大化,即Max(G-C)。

1.情况五:政府参与博弈

当G-C>0时,政府选择参与博弈。政府参与博弈后,其在各场景下的期望收益如下:

若企业选择配合,政府在银行选择清偿或者救济时的期望收益分别是:

清偿:α[ω(Mb-e)+(1-ω)Bb]+(1-α)[-ωe+(1-ω)L] (7)

救济:α[ω(Mb-e)+(1-ω)Bb]+(1-α)[ω(Mc-e)+(1-ω)(Bc-1)] (8)

若企业选择不配合,政府在银行选择清偿或者救济时的期望收益分别是:

清偿:α'[ωMb+(1-ω)Bb]+(1-α')[0+(1-ω)L]

(9)

救济:α'[ωMb+(1-ω)Bb]+(1-α')[ωMc+(1-ω)

(Bc-1)] (10)

若政府改变企业决策的阻力较小,政府希望将银行的决策由“清偿”改变为“救济”。当且仅当银行选择救济时政府的收益大于银行选择清偿时的政府收益时,政府才会干涉银行的决策,推动银行选择救濟而非清偿。此时必须满足,(8)>(7)且(10)>(9)。

在本文的假设下,(8)>(7)和(10)>(9)实际上是一个条件,解得:

ω>(L-Bc+1)/(Mc+L-Bc+1) (11)

在政府的效用函数里,企业权重足够大时,政府才会倾向于改变银行的决策。政府会出于对辖区内经济、社会效益的综合考虑,利用自己的影响力干涉银行决策,达到政府期望效用最大化。

若不需要改变银行的策略,而企业参与博弈的话语权较高,政府希望将企业的策略由“不配合”改变为“配合”,那么需要满足(9)>(7)且(10)>(8),解得:

ω>L(α'-α)/[e(α'-α+1)+L(α'-α)](12)

此种情况下,企业较为强势(大型国企或央企),同时债权银行的贷款体量庞大,政府为了确保银行债务的安全或提高债务清偿比例,倾向于改变企业的选择策略。

2.情况六:政府不参与博弈

当G-C<0时,政府选择不参与博弈。

此时,企业在政府效用函数中的权重较低,即使破产清算对当地经济社会冲击较小,或政府救助企业的成本远大于所需付出的成本。该情况一般与情况四相对应,从政府、银行角度看,对该企业进行及时清偿都能达到纳什均衡。若这样的纳什均衡是公共信息,那么企业会预期到这一点而选择“不配合”策略。最终,风险企业则得到处置,社会资源得到合理出清。

三、企业风险处置典型案例剖析

在设计分析政银企三方动态博弈模型后,本文结合当前企业风险处置的五种典型模式,选取了S省5家企业案例,对各案例中各发展阶段运用博弈模型进行分析, 以期找出企业风险处置工作中存在的问题和不足,并总结一般性规律。

(一)整体债务重组案例:A企业

A企业位于LQ市, 隶属于某大型央企CT集团, 是当地的支柱型企业之一。2013年6月,A企业在某银行的5000万元贷款到期,无法如期归还,出现首笔逾期,随后又在多家银行出现逾期。7月,A企业对各银行出现全面欠息。此后,对到期的流动资金贷款、信用证、融资租赁等债务均未主动偿还。至此,债务危机全面爆发。

1.阶段一:企业选择“不配合”,银行的态度由“救济”转向“清偿”

基于对企业和其所处行业前景的判断,债权银行认为A企业仅面临暂时性财务困难, 若实施救助,未来发展前景依然较好,故而并未直接采取清算措施。但A企业母公司CT集团出于自身利益考虑,选择了不配合,其先后提出10余套重组方案,建议通过剥离不良资产、减轻人员负担、重组银行债务等办法解决。但银行认为剥离经营性资产重组后,A企业将剩下空壳,无生产能力,根本无能力偿还20多亿元的债务, 有逃废银行债务的嫌疑,对CT集团提出的重组方案给予坚决回绝。 同时,CT集团采取一系列消极措施,包括股权冻结、抽调资金、拒绝担保、要求减贷停息等。各债权银行采取了一系列维权措施予以回应: 一是采取法律手段,对企业起诉、查封;二是各债权行总行层面成立债权委员会统一行动、联合维权;三是向新闻媒体披露有关情况施压。至此,银行的态度由最初的“救济”转为“清算”,银企博弈陷入僵局,若无政府介入,最终结果可能是企业消亡,银行债权大部分受损。

2.阶段二:政府参与博弈并改变银行的“清偿”决定,企业由“不配合”转向“配合”

出于维护当地社会经济秩序稳定、 保证A企业继续经营的考虑,LQ市政府和当地金融监管部门选择介入协调。政府介入后,CT集团对银行债务由最初的减贷、停息、减息要求,逐步改变态度,最终立足于集团整体和A企业长远发展,在“贷款本金不受损失、对企业进行注资、加强资金监管”等方面进行了妥协,确立“银行贷款本金不受损失”的债务重组原则和“以时间换空间、在发展中解决问题”的重组策略。银行方面则同意在企业恢复生产的基础上,对企业贷款进行挂账、免息、减息,同时为A企业开立经营性监管账户,实行全部企业收入账内周转。2015年3月,经过债委会、CT集团、A企业反复磋商,最终确定了《A企业银行债务重组实施方案》。CT集团增资6000万元用于安置职工及启动部分生产项目。各债权银行共转贷A企业22.54亿元,挂账14.18亿元。整体看,债务重组后A企业员工情绪平稳,产能稳步增长,经营局面持续向好。

3.启示

在企业出现风险的初期,企业选择不配合银行, 甚至其提出的方案有逃废银行债务的倾向,在此情况下,银行必然予以回击并选择清偿,若任由银企双方博弈,可能造成企业资产转移、企业经营停滞、员工就业不稳定等后果,最终将造成“双输”的不利情形。政府应及时介入,避免贻误最佳处置时机。

(二)整体破产重整案例:B企业

B企业为位于GQ县的纺织企业,企业规模中等,出险前共有银行贷款4.26亿元。2012年,受纺织行业不景气等因素影响,B企业资金链持续紧张。2013年9月,企业因涉及经济诉讼银行账户被查封,各行信用约9681万元集中到期,致使企业资金链断裂,各行均出现贷款逾期,风险集中暴露。10月份,发生债权人讨债、管理人员离职、员工上访讨薪等事件,导致生产经营出现严重困难甚至一度停产,银行贷款出现违约风险。11月,B企业纺纱、染整业务停产。

1.阶段一:企业选择“配合”,银行选择“救济”

B企业出险后采取了一系列措施进行自救,相关债权银行认为直接清偿所得的受偿比例较低,故未对企业采取诉讼查封等限制性手段。但受经济周期性下行、行业整体不景气等因素影响,短期内企业的造血能力并不足以弥补已有的损失,处置工作陷入两难境地。

2.阶段二:政府介入处置,打破两难困境

B企业出现风险后,GQ县政府积极协调引入RY集团进行战略重整,多次赴RY集团沟通协商,并与RY集团签订战略合作协议, 成立GQ县RY纺织有限公司全面接收B企业的资产和负债。重组协议主要包括:一是由RY集团接盘B企业的资产和负债,并承接企业抵押贷款2.53亿元,银行債权得到保全;二是县政府向重组后的企业划入170亩土地, 用于商业开发和职工宿舍建设, 并将LC热电整体转让给RY纺织,解决企业电力、蒸汽需求;三是制订落实债务清偿方案,对职工债权和5万元以下的普通债权按100%清偿比例清偿, 超出5万元部分按6%比例进行清偿。截至2014年4月末,GQ县RY纺织有限公司注册资金5000万元已全部到位,B企业染色、缩水、整理车间开工率已达50%,服装车间全面开工。

3.启示

B企业出险后,虽然银企双方达成了“配合”“救济”的一致性意见,但仅依靠银企双方的努力,尚无法使企业走出困境。政府介入后,在综合考虑了成本和收益后,选择划入土地和热电厂的方式为企业注资, 最终促成了破产重整方案的顺利落地。政府应科学评定参与博弈的成本与收益,避免公共资源的浪费。

(三)分拆破产重整案例:C集团

C集团是位于GR县的一家综合性集团企业。 2014年下半年,受市场环境低迷、过度投资、财务紧张等因素影响,生产经营出现风险,陆续发生了工人聚众讨薪等事件,导致企业无法正常运转。

1.阶段一:企业选择“配合”,部分银行选择“清偿”

C集团出现资金链紧张问题后,企业自身并未选择消极应对或转移资产等“不配合”行为,但部分债权银行出于自身利益的考虑, 对C集团采取了抽贷(贷款到期不续作)、压贷(压缩企业授信规模),导致企业资金链雪上加霜,加剧了风险处置工作的难度。

2.阶段二:政府参与博弈并改变银行的“清偿”决定

风险发生后,GR县政府成立了问题处理工作组,全面负责C集团问题处理工作。一是聘请中介机构对企业进行全面审计, 厘清资产及债权债务。二是利用法律手段,保护企业资产。三是保护担保企业,防止风险蔓延。四是发挥应急转贷基金作用,对于到期贷款,由政府应急转贷资金先行偿付。五是引入优质担保企业代偿,实现风险信贷资产安全着陆。 政府给予担保企业政策扶持和周转资金支持,减轻企业资金压力和经营负担。六是实施破产清算,协调优质企业收购经营。2016年11月,经过多轮竞价,C集团下属的DR公司、HL公司被HF公司拍得,C集团较为先进的生产线等被HF公司整合后逐步恢复生产,实现盈利。同时C集团各债权银行通过贷款嫁接、债权转让等方式,逐步化解了C集团的信贷资产风险, 使银行债权得到了有效保全。

3.启示

当企业遇到暂时性困难时,若某一家债权银行选择抽贷、压贷,往往会引起其他债权行的连锁反应,提前“出逃”的银行利益得到了最大化的保证,而“逃得慢”的银行损失则被放大。虽然在政府介入后,C集团银行债权得到了有效保全, 企业破产拆分后也实现了良性发展,但若没有部分银行抽逃企业贷款, 企业可能不致于沦落至破产拆分的境地;同时, 政府介入救助也浪费了一定的公共资源。故应对债权银行的行为进行约束,避免部分银行私自行动导致的不利局面。

(四)分拆债务重组案例:D集团

2012—2015年,煤炭行业整体低迷,S省煤炭行业D集团连续4年累计亏损32.1亿元, 实际资产负债率为150%, 拖欠职工工资、 社保等费用12.4亿元,生产经营难以为继。同时恰逢国家出台煤炭去产能及僵尸企业退出政策,S省政府决定改革重组D集团,并将其作为去产能、去杠杆和僵尸企业出清的试点。

1.阶段一:企业选择“不配合”,银行选择“清偿”

2016年2月,D集团母公司SN集团提出重组方案,但各债权行一致认为该方案未充分保障债权人的合法权益,存在明显瑕疵和逃废债嫌疑。为此,相关债权银行成立了D集团金融债权人委员会,于2016年3月向省政府指出了破产重整对象不合理、银行债权受偿率估算不公允等关键问题,对SN集团的方案提出质疑。同时,各债权行协调行动对SN集团实行压缩授信,不再续做新授信,到期收回缩减规模。银企矛盾迅速激化,且双方体量较大,一旦处置不当可能引发较大的金融风险。

2.阶段二:政府参与博弈并改变企业的“不配合”决定

在省政府引导下,经过48次债权人联席会、39次与SN集团谈判,2016年7月, 债权人委员会与SN集团、D集团就重组方案达成基本共识,即在清产核资的基础上, 将D集团可持续经营的优质资产分离出来,转入新公司D集团煤业,其余资产继续留在D集团。 新公司按照清产核资结果以等额资产承接等额债务, 其余金融债务由D集团和SN集团按比例承接。债权银行调降贷款利息,放宽贷款使用条件。SN集团为新公司承接的金融债务提供连带担保, 新公司为D集团承接的金融债务提供连带担保责任。 新方案最大限度保护了银行债权, 企业初步实现了产能整合与债务减负。12月,SN集团、D集团、D集团煤业、 债权银行四方债务协议签订完毕,D集团债务重组进入实施阶段。当月底,所有债权银行完成债务重组工作。经资产重组后,新公司D集团煤业拥有三对生产矿井,年核定生产能力560万吨, 资产负债率在80%以下。D集团金融债务成功重组使企业顺利实现了职工安置和脱困发展,也保全了银行债权,对今后“僵尸” 企業债务风险化解提供了有益借鉴。D集团重组后焕发了新生命力,2017年11月末,D集团整体盈利1.64亿元, 其中, 新公司D集团煤业盈利3.18亿元;老公司D集团亏损1.54亿元,同比减亏9.26亿元。

3.启示

风险化解工作初期,SN集团利用自身优势,提出了明显低于市场价格的清偿方案,试图逼迫银行“让利”来实现自身利益的最大化,是导致银企矛盾加剧的主要因素。政府介入后,聘请专业第三方机构对D集团的资产负债进行了评估, 出具了银企双方认可的评估意见,以此为基础制定了债务重组方案。因此,在此种情况下,政府应及时介入以遏制企业不合理的清偿方案或逃废银行债务行为,同时公平公正地对企业资产负债进行认定。

(五)破产清算案例:E企业

E企业位于ZB市, 是一家生产陶瓷的中型企业。2012年,受建陶行业不景气、企业盲目投资扩大产能等因素影响,E企业生产经营情况出现恶化并停产,1.44亿元银行贷款形成风险。

1.处置过程

在处置过程中,银企双方达成了“清偿”“不配合”的共识,决定实施破产清算。主要原因:一是企业贷款数额较小,且拥有土地、厂房等可处置资产,通过破产清算方式处置,能够偿还债权银行的大部分债权,对当地经济金融及社会稳定的冲击较小。二是E企业属于“三高一低”行业,通过破产清算能有效降低污染和耗能,优化地方产业结构,政府没有介入的必要。因此,在最大限度保护债权人权益的前提下,确立了以破产清算模式处置风险的思路,在担保代偿处置0.9亿元后,剩余0.54亿元按照市场化原则进行处置。

2.启示

政府并非应对所有企业开展救助,若企业不符合国家产业政策或属于落后产能、 僵尸企业,应坚决予以出清,避免浪费公共资源进行救助。此外,在企业出清过程中,应合理、合法地以市场化方式进行,避免企业逃废银行债务。

四、结论及建议

(一)主要结论

本文通过构建银政企三方动态博弈模型,实证分析了S省5家风险企业处置案例中三方的博弈策略和结果,结果表明,不同的约束条件,不同的经济环境, 甚至企业家对项目成功概率的不同预期,都会导致企业风险处置博弈结果的不同。具体结论如下:

第一,企业积极配合是银企博弈达到最优解的基本前提。 从博弈模型和案例分析中可以看出,不论是在银企博弈阶段还是政府介入后采取积极配合策略的企业,均取得了较好处置结果。而采取消极应对、要求银行大幅减免债务、转移资产的企业,往往导致银企博弈加剧,加大了处置成本。

第二,银行合理救助是银企博弈达到最优解的重要保障。部分银行出于自身利益的考虑或上级行的政策或要求, 选择在企业出现风险苗头时抽贷、压贷, 可能导致仅出现暂时性困难的企业被压垮,一定程度上造成社会资源的浪费,或使企业产生负面情绪,不再继续配合其他债权银行,导致双输的结局。而在采取合理救助的案例中,即便部分企业不配合,在政府介入后企业风险处置也基本得到了较好的结果。

第三,政府及时介入是化解银企博弈困境的最终屏障。现实中,由于种种不利因素,在企业风险处置中银企博弈往往难以实现最优解。在当前市场化处置尚不完善的情况下,政府在资源调动、部门协调等方面仍具有不可替代的根本性优势,应切实履行防范化解金融风险第一责任人的职责,及时介入企业风险处置,打破银企博弈困境。

(二)相关建议

第一, 加强企业在风险处置中的主体作用。一是积极完善激励约束机制,充分发挥企业自救主体作用,积极恢复企业自身的造血功能。二是加大对逃废银行债务的打击力度, 切实做到有逃必打,营造风清气正的社会信用环境,坚决遏制企业悬空银行债权的行为。 三是完善非上市企业信息披露制度,加强对外部审计单位的行业约束,确保债权银行对企业“看得清、摸得着”。

第二,进一步完善商业银行信贷风险处置和管理体系。一是加强债委会制度建设,提高债委会决议的约束力,加大对不参加债委会或违反债委会决议银行的惩戒力度。二是进一步探索完善主办银行制度,避免对企业过度多头授信,降低债权银行间的博弈成本。 三是完善多层次资产管理公司市场,拓宽商业银行不良资产处置途径,实现由多家银行参与博弈向一家资产管理公司单独博弈转变。

第三,进一步提高政府的责任意识和科学决策水平。 一是压实地方政府防范化解金融风险的责任,杜绝不担当、不作为现象。二是进一步提高相关部门工作人员的业务素养和决策水平,科学认定介入处置的成本与收益,按照市场化、法治化的原则制定风险化解方案。三是厘清政府职责边界,避免过度参与导致的公共资源浪费以及帮助地方企业“拉偏架”的决策冲动。

第四,前移风险监测和预警关口,建立早期风险化解处置机制。案例研究表明,在风险“酝酿——暴露——处置”过程中,处置风险的最佳时机为风险萌芽阶段,应当建立完善区域金融风险监测分析机制,及早发现风险苗头,及时通过适当程序对潜在风险企业实施早期干预措施,本着成本最小化原则妥善平衡企业和债权人权益和分歧,防止事态恶化、处置成本上升。

参考文献:

[1]ASQUITH P,GERTNER R,SHARFSTEIN D.Anatomy of Financial Distress:An Examination of Junk-Bond[J].Quarterly Journal of Economic,1994,109(3):625-658.

[2]PARKER S,PETERS G F,TURETSKY H F.Corporate Governance and Corporate Failure:A Survival Analysis[J].Corporate Governance,2002,2(2):4-12.

[3]CAMACHO-M M D M,CAMPA D.Integrity of Financial Information as a Determinant of the Outcome of a Bankruptcy Procedure[J].International Review of Law & Economics,2014,37(37):76-85.

[4]吴传斌.经济下行环境下经营困难企业债务重组路径——美國通用汽车公司破产重组启示[J].商,2015(35):10-11.

[5]卢鹏宇.非金融企业债务风险处置的方式与启示——以四川省为例[J].西部金融,2017(4):72-76.

[6]邹德志,王营.风险企业处置中的债权银行合作行为分析[J].金融发展研究,2017(7):37-41.

[7]翁洪服.企业债务风险处置策略研究[J].金融发展研究,2017(2):58-62.

[8]梁伟.企业破产重整中利益冲突与平衡的问题研究[D].长春:吉林大学,2019.

[9]张立.特定金融风险时期的政府作为问题研究[J].金融发展研究,2016(6):48-53.

[10]林婷,王玮思.融资与还贷视角下僵尸企业的存亡选择:基于逆向归纳法的企业、政府、银行三方子博弈精炼纳什均衡分析[J].中国商论,2015(4):9-14.

[11]吕彬,王睿卿.基于囚徒困境分析企业出现经营困难时银行的抽贷问题[J].时代金融,2013(35):168-169,171.

收稿日期:2020-07-10

作者简介:孙毅,男,山东潍坊人,博士研究生,研究方向为货币政策与金融稳定。

本文为作者的学术思考,不代表所在单位观点。

Enterprise Risk Disposal Based on Dynamic Game of Imperfect Information

——Taking S Province as an Example

Sun Yi

(Finance Research Department, Jinan Sub-branch of Peoples Bank of China, Jinan 250021, China)

Abstract: With the increasing downward pressure in Chinas economy and the acceleration of industrial transformation and upgrading, corporation risk exposure and resolution have become an important task for maintaining financial stability. This paper constructs a three-party dynamic game model based on imperfect information, and summarizes six situations in the game between “bank and corporation” and the three-party game between “bank, corporation and government”. Subsequently, five typical enterprises in S province were screened out according to five disposal modes——overall debt reorganization, split debt reorganization, overall bankruptcy reorganization, split bankruptcy reorganization and bankruptcy liquidation, and analyzed them in detail using game models. The analysis results show that the active cooperation of corporation is the basic prerequisite for the optimal solution of the bank-enterprise game. Reasonable bank assistance is an important guarantee for the bank-enterprise game to reach the optimal solution. The timely intervention of the government is the ultimate barrier to resolve the bank-enterprise game dilemma. The efficiency of enterprise risk handling should be improved from the three dimensions of corporation, bank and government.

Key words: corporation risk; risk resolution; dynamic game model; government decision

(责任编辑:李丹;校对:龙会芳)

猜你喜欢

青年生活(2019年7期)2019-09-10

职工法律天地·下半月(2017年9期)2017-08-25

分忧(2017年6期)2017-06-07

科学与财富(2017年15期)2017-06-03

卷宗(2016年11期)2017-03-24

商界评论(2016年6期)2016-07-01

中国房地产·综合版(2016年4期)2016-04-21

求是学刊(2015年1期)2015-02-11