浅析建筑业营改增对工程成本核算的影响

2020-10-09 10:01唐娜

价值工程 2020年27期

唐娜

摘要:工程成本核算是将工程施工过程中发生的各项生产、办公费用,通过工程施工科目予以汇总,然后直接计入有关成本核算对象,并计算出建筑工程的实际成本。自2016年5月1日营改增政策实施以来,建筑业工程成本核算范围发生了根本性转变,不仅增加了财务部门的工作量,同时,对工程成本核算精准度也提出了更高的要求。因此,本文将围绕建筑营改增对工程成本核算产生的影响以及有效应对策略予以全面阐述。

Abstract: Engineering cost accounting is to summarize the production and office expenses in the process of engineering construction through the engineering construction subjects, and then directly include them into the relevant cost accounting objects, and calculate the actual cost of the construction project. Since the implementation of the policy of replacing business tax with value-added tax on May 1, 2016, the scope of engineering cost accounting in the construction industry has undergone a fundamental change, which not only increases the workload of the financial department, but also puts forward higher requirements for the accuracy of engineering cost accounting. Therefore, this paper will focus on the impact of replacing business tax with value-added tax on project cost accounting and effective coping strategies.

关键词:建筑业;营改增;工程成本核算;影响;应对策略

Key words: construction industry;replacing business tax with value added tax;engineering cost accounting;impact;countermeasures

中图分类号:F406.72 文献标识码:A 文章编号:1006-4311(2020)27-0001-02

0 引言

建筑业作为国民经济的支柱型产业,每年上缴的利税额始终占据较高比重,自营改增实施以来,建筑业的增值率税率和增值税征收率分别为9%和3%,税率的改变为建筑业经营利润的增长带来了利好。但是,由于建筑业投资成本高、施工周期长、分包工程多,加之营改增后,建筑业增值税进项税额可以抵扣,征税范围、税率以及计税依据发生变化,这就给工程成本的确认、计量等工作带来诸多影响。

1 营改增政策对建筑业产生的深远影响

1.1 避免重复缴税,减轻企业税负 与其它行业相比,建筑业在施工过程中涉及的工程物资量较大,机械设备等固定资产所占的比例较高。在营改增政策实施之前,建筑业企业作为纳税主体,在缴纳营业税时,需要以建筑劳务所取得的全部收入为计算依据,对施工过程中购进的各种大宗材料以及机械设备,不得抵扣增值税,以至于出现重复缴税的情况,进而加重了企业的纳税负担。而营改增政策实施后,企业在生产过程中牵涉到的材料购置税与机械设备购置税都可以抵扣进项税额,这就使企业的运营成本大幅降低,同时,提高了流动资金周转率,给企业的正常生产经营活动提供了强大的资金保障。另外,结合建筑工程规模,许多施工企业纷纷采取分包的方式,将部分工程或者分项工程转包给其它企业,在此期间产生的工程分包费用将全额列入计税范畴,无形当中就增加了企业的税负。但是,在营改增政策实施后,工程分包所产生的税额将全部抵扣进项税额,为企业减轻了税收负担,促进企业健康可持续发展。

1.2 规范经营行为,维护市场秩序 营改增政策实施以后,建筑总包单位与分包单位在结算工程款时,需要对进项税额进行抵扣,企業的税额抵扣行为将受到当地税务部门的统一监督与管理,施工企业根据税务部门的相关规定需要按时报送企业经营情况的相关材料,比如月度财务报表等,税务部门将这些材料进行统一备案,以随时了解企业的经营状况。另外,税务部门借助于信息技术已经建立了建筑业增值税发票信息管理系统,企业在申领增值税发票时,需要在信息系统中进行确认,有效避免了虚假发票的产生,使企业的经营行为得到进一步规范,市场经营也变得井然有序。

1.3 增强创新力,推广新技术 机械设备作为建筑行业的动力装备,为企业开展正常的生产经营活动提供了强大的动力支持,而营改增政策实施后,允许企业抵扣新购置机械设备的进项税额,减轻了企业税负,企业可以将这些资金运用到机械设备改良以及新技术引进方面,以此增强企业的综合竞争实力。由此可以看出,建筑业营改增政策的贯彻实施,加快了建筑行业新技术、新工艺的研发进程,为企业经营规模的扩大与经济效益的持续增长奠定了坚实基础[1]。

2 建筑业营改增对工程成本核算范围的影响

对于建筑行业而言,工程成本主要涉及建筑安装费用、机械设备购置费用、间接费用以及其它费用。由于营改增政策明确規定允许建筑业抵扣增值税进项税额,这就使工程成本核算的范围发生了质的转变。

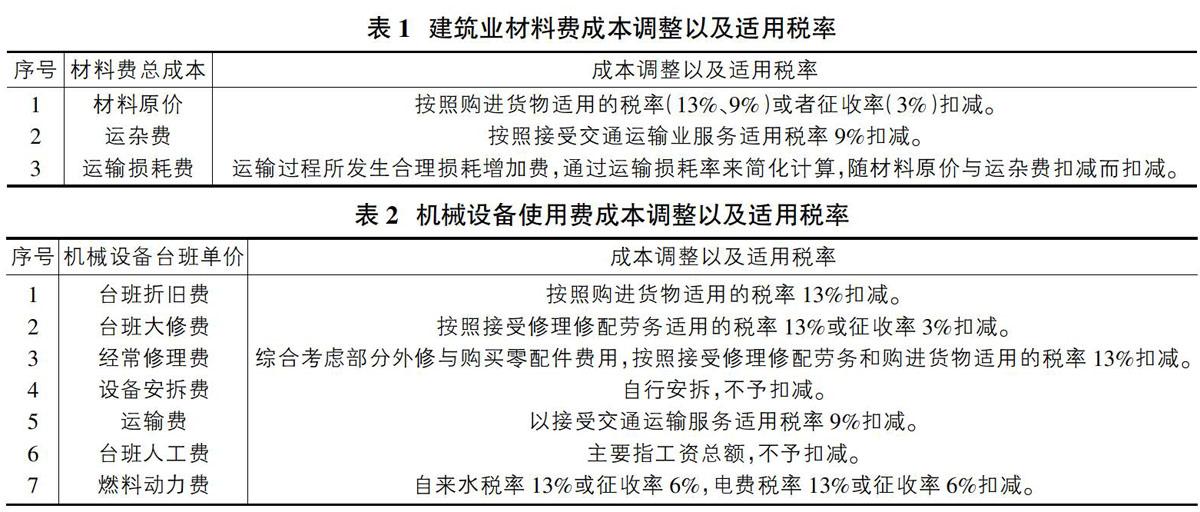

2.1 建筑安装费用 建筑安装工程费用按构成要素划分为人工费、材料费、施工机具使用费、企业管理费、利润、规费、税金,按造价形成划分为分部分项工程费、措施项目费、其他项目费、规费、税金。其中:人员工资作为人工费的重要组成部分,不计入进项税额。但是,如果人工费总额在建筑安装费用总额中占据较高比例,实施营改增政策后,就会增加企业税负。而企业在施工过程中产生的材料费,如果符合《增值税法》的规定,则可以进行抵扣,这样,材料费的入账成本就会降低。材料费成本调整以及适用税率如表1所示。

比如以水泥材料为例,某地区42.5号水泥的市场均价为496.55元/吨,如果水泥的增值税率为13%,运杂费税率为9%,材料保管费40%的部分允许进项抵扣,耗费率为2.5%,通过计算可以得出材料费的入账成本下降11.23%。因此,营改增政策实施后,对建筑材料费的入账成本影响较大。

机械设备使用费主要由机械台班单价与台班消耗量组成,涉及到台班折旧费、大修费、机械安拆费、运费、台班人工费、燃料费、车船税费等,与材料费相比,机械设备使用费的入账成本与发票金额以及支付对价也需要进行一系列调整。机械设备使用费成本调整以及适用税率如表2所示。

措施费涉及到施工技术、日常生活、安全管理、环境保护等非工程实体项目产生的各种费用。由于措施费名目众多,牵涉的范围较广,在成本核算时,往往结合施工现场与施工季节等要素。比如夜间施工增加费、安全文明施工费、二次搬运费、冬季、雨季施工增加费等。实施营改增政策后,由于部分措施费存在进项税额,因此,措施费的入账成本与发票金额或者费用支付对价也需要进行相应调整。比如安全文明施工费中的安全警示标志牌费用、垃圾清运费用、材料堆放费用以及安全防护用品费用涉及到13%、9%、6%的进项税率;夜间施工增加费中的施工照明设备费用以及电费分别按13%、9%或者征收率6%、3%的税率扣减;冬季、雨季施工增加费中的防雨材料使用费按照13%的进项税率扣减,或者按照6%、3%的征收率扣缴;专业措施项目费中的模板与支架费用按13%的税率征缴,或者按照6%、3%的征收率扣除,如果外租模板或者支架,则按照13%的税率扣除[2]。

2.2 机械设备购置费 机械设备购置费在工程总承包合同总价中占据较大比重,实施营改增政策后,由于机械设备购置费存在可抵扣项,因此,机械设备购置费的入账成本与发票金额或者费用支付对价相比,也要进行相应调整,并参考材料费的调整方法与进项税率开展成本核算工作。

2.3 其他费用 其他费用名目较多,主要包括办公费、印刷费、技术支持服务费、中介费、宣传费等,这些费用直接计入抵扣项,扣除进项税额后将其作为入账成本,而涉及到的其他间接费用则无需调整。另外,与建筑工程相关监理费、科研费、试验费、勘察设计费、环评费、安全检测等其他费用,入账成本则按照6%的税率进行扣缴后方可作入账处理。

3 营改增背景下建筑业工程成本核算的有效应对策略

3.1 及时申报进项税额,健全发票管理机制 建筑施工企业作为一般纳税人,当取得增值税专用发票后,应当在规定的时限内向当地的税务机关及时申报抵扣的进项税额,申报时限通常在180日内,如果逾期未申报,进项税额将无法抵扣。为了避免偷税、漏税现象的发生,施工企业的财务管理部门应当进一步加强对增值税专用发票的管理力度,建立健全发票管理机制,对滥用发票的行为坚持“零容忍”态度,如果牵涉的数额巨大,应将责任人依法移交检察机关处理[3]。

3.2 正确设置会计科目,完善会计监督体系 建筑业营改增政策出台后,对工程成本核算工作产生的影响力巨大,对于多数企业财务人员来说,一时难以适应新税法,以至于在实际工作当中,常常出现违背会计核算准则与基本会计制度的情况,因此,为了避免这种现象的出现,企业财务管理人员应当结合企业经营发展实际以及内部管理需要正确设置会计科目,避免出现重复设置的情况。同时,为了提升工程成本核算工作绩效,企业财务部门可以和社会上专业的中介机构以及业内专业人士进行经验交流,就营改增政策的实施要点进行探讨和钻研,为工程成本核算工作提供重要的参考依据。另外,根据企业的经营规模,应当设置一个科学完善的内部审计机构,对工程成本核算工作进行有效监督和检查,以杜绝人为失误现象的发生,避免给企业带来经济损失。

3.3 提升实践操作能力,健全内部培训体系 由于营改增政策的贯彻落实时限较短,许多建筑施工企业的财务管理人员对政策精髓还处于懵懂状态,这就需要施工企业根据现有的财务会计岗位职责建立一个科学系统的内部培训体系,将新税法、成本核算专业知识、个人职业素养等内容纳入到培训计划当中,以充实和丰富财务人员的知识体系。同时,通过岗位技能大比拼等活动,来提升财务人员的实践操作能力,将与新税法相关联的知识点渗透到财务人员的脑海当中,以增强企业财务管理团队的硬实力。

4 结束语

营改增政策实施以来,从宏观层面看,规范了建筑行业的纳税行为,避免了偷税、漏税等现象的发生,使企业管理逐渐步入正轨。从微观层面看,对工程成本核算工作产生深远影响,尤其是生产经营过程中产生的各项费用的入账成本大幅降低,间接为企业创造了丰厚的经济利润。因此,施工企业应当牢牢抓住这一发展机遇,在履行纳税人法定义务的同时,为企业的健康可持续发展做出积极贡献。

参考文献:

[1]张晶.关于营改增下建筑业核算问题的研究[J].中国经贸,2020(6):154-155.

[2]龙艳红.营改增对建筑业会计核算的影响分析[J].财会学习,2019(22):177,179.

[3]闫春秀.营改增对建筑施工企业成本管理的影响及应对策略[J].管理观察,2018,038(12):173-175.

猜你喜欢

小哥白尼(野生动物)(2021年5期)2021-08-30

海峡姐妹(2020年6期)2020-07-25

安全(2015年8期)2016-01-19