租赁准则变化对航空企业的影响分析

2020-09-29 07:52唐婧涵

全国流通经济 2020年21期

关键词:影响分析

摘要:针对《国际财务报告准则第16号——租赁》(IFRS-16)与《国际会计准则第17号—— 租赁》(IAS-17)的不同,本文分析了准则变化对财务报表的变化影响。同时,通过对荷兰皇家航空公司的年度报表分析,发现航空企业负债和EBITDA增幅更大,利润受汇率变化影响更深。因此,有必要高度重视租赁准则变化对企业的影响,坚持调整资本结构,控制利润波动,防止租赁准则带来的不利影响。

关键词:租赁准则;航空企业;影响分析

中图分类号:F562.6;F560.6 文献识别码:A 文章编号:2096-3157(2020)21-0170-03

一、引言

众所周知,公共航空运输企业不仅在提升交通通达能力、便利人们出行方面发挥着不可忽视的作用,更是对经济社会发展起到了显著性作用,是世界经济中发展最快的一个行业。然而,该类企业由于维持运营所需的飞机投入量大,必然面临着自有飞机数量供小于求的问题。幸运的是,租赁解决了其所面临的问题,对其发展起了作用。

然而,一旦这类企业采用租赁,就意味着其财务报表会受到新租赁准则的影响,从而,不仅影响负债比例,还影响融资能力;不仅影响报表反映的经营绩效,还影响利润波动。可见,租赁准则对航空企业的影响重大。研究租赁准则的变化对航空企业的影响,具有重要的现实意义,既可以分析以找寻调整资本结构的方法,又可以改善经营利润。

尽管该问题现实意义重大,但从已有理论成果来看,大多限于对准则变化的结构分析,而对变化及影响的综合分析较少涉及。可见,在理论方面,研究租赁准则变化对财务报表各个细节的影响也具有明显的特别之处。综上所述,本文研究租赁准则变化对航空企业的影响分析既有现实价值,又有理论特色,十分重要。

二、租赁准则变化影响企业的路径分析

租赁是指在一段时期内转让资产使用权的合同或合同的一部分,它是承租人使用资产、出租人通过特定资产获取利润的一种方式。2016年,IFRS对租赁准则进行了一定的变更,新的准则在2019年或之后的年度报告期内有效,但如果公司已经使用IFRS-16,也可以提前采用。

1.在资产负债表中的变化

在IAS-17下,资产负债表中不会列示经营租赁相关科目,而新的租赁准则IFRS-16则规定所有租赁将按照融资租赁的方式在资产负债表中列示。

表1简要展示了资产负债表中的变化。首先应明确由总租赁费用和预计出售价格的现值组成的初始租赁负债和由此引发的财务费用,并根据时间作为融资租赁负债列示在流动和非流动负债中。而增加的非流動资产则是由初始租赁负债和直接费用组成的使用权资产折旧后的账面价值。

虽然资产和负债都会同时增加,但由于财务费用也占据了租赁负债的一部分,负债增加额大于资产,而所有者权益不会受到IFRS-16的影响,资产负债率和杠杆率会都会有一定的上升,其展现出高负债和对负债的依赖会进而影响到公司后期的融资。流动租赁负债的出现则会导致流动比率和现金比率的减小,造成短期偿付能力减弱,进一步影响融资能力。此外,总资产周转率降低也会影响到其呈现的资金有效利用水平。

这些原属表外融资的非流动资产和负债的数据都会在IFRS-16下披露,将IAS-17粉饰的财务报表数据传达给利益相关方,弥补了表外融资导致的缺乏透明度的问题。而其展现的财务比率变化,反映出更加真实却对公司相对不利的财务状况。

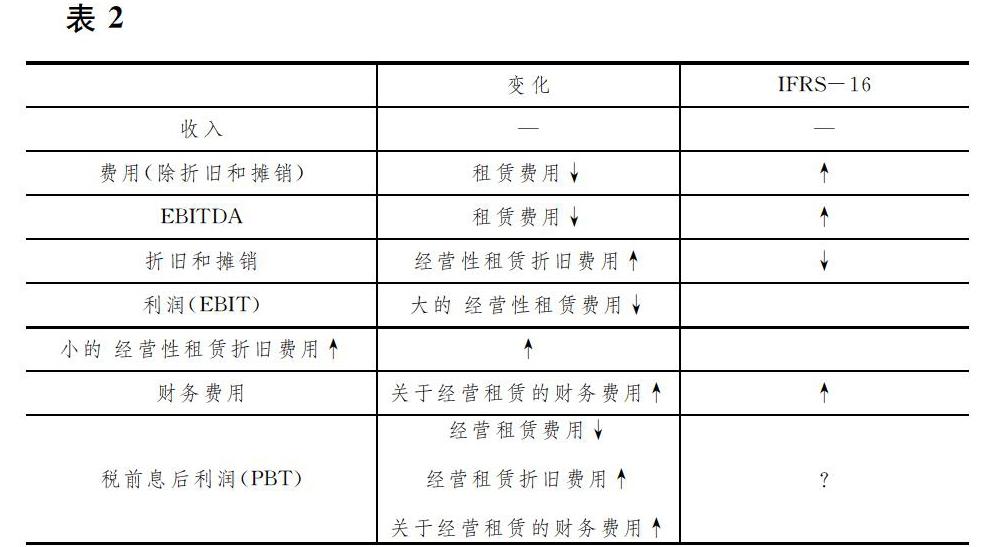

2.在利润表中的变化

利润表的变化相对复杂。虽然总额一致,但所有的数据都发生在了不同科目和时期。IFRS-16的施行将全面去除利润表中经营租赁的租赁费用科目,代之以折旧和财务费用。

表2展现了利润表在新租赁准则下的大致变化。相比于IAS-17,租赁费用消失,被分配到折旧和财务费用中,但由于其都发生在EBITDA之后,直接增加了EBITDA。折旧由使用权资产和折旧期决定,在直线折旧法下,使用权资产将在折旧期内平均分配。同时,受到现值的影响,使用权资产低于总租赁费用,并与财务费用共同构成总租赁费用,因此每年的折旧额并不能覆盖经营租赁费用,相对较低的折旧额代替较高的经营租赁费用,使EBIT继续增加。EBITDA和EBIT的共同提高将会展现更优的经营绩效。而财务费用由总租赁负债和利率决定。总租赁负债额会随着每年费用支出而逐渐减少直至租赁期满,因此在利率一定的情况下,财务费用也会逐年减少,先高后低,进而使净利润先低后高,影响公司利润的稳定性。所得税也会受到影响,在净利润的变化下,前期的部分所得税费用将被转移到后期支付。

简单地说,租赁准则的改变将会导致列报分类和从属会计期间的改变。逐步影响EBITDA、EBIT和净利润,最终造成所得税费用支付时期的转移。即使这一变化展现了更好的经营绩效,仍会反映出相对不稳定的利润。

3.在现金流量表中的变化

对于现金流量表,IFRS-16只是将一些科目从经营活动向融资活动进行了转移,并不会改变承租人和出租人之间转移的现金量。

根据IFRS-16,利润表中的租赁费用会消失,而增加的折旧作为非现金项目,并不会影响现金流量表。原本经营利润中的现金流出作为租赁负债被转移到了融资活动。此外,利息也反映在融资活动中,造成经营活动现金净流量的增加和融资活动现金净流量的减少。因此,由经营性净现金流和流动负债组成的经营活动现金流量比率基于准则变化的提高将会反映出较高的支付流动负债的能力,展现更高的财务灵活性。

4.例外情况

值得注意的是,在承租人的会计核算中,短期租赁和低价值租赁属于豁免。这意味着对于这两种类型的租赁,不会受到租赁准则变化的影响。

三、基于荷兰皇家航空公司(KLM)的案例分析

因其庞大的租赁量和时长,航空业将会是受新租赁准则影响最大的几个行业之一。荷兰皇家航空公司从2018年开始使用新租赁准则并对前期进行了追溯调整。

1.对资产负债表的影响

如表4所示,通过对比荷兰皇家阿航空公司在2017年使用新准则和旧准则下的资产负债表变化,最明显的部分即为使用权资产及租赁负债,分别增加了225000万欧元和194500万欧元。

大多数的航空公司长期拥有较高的负债水平,荷兰皇家航空公司在就租赁准则的基础上资产负债率已经高达89.61%。而在自身已有高负债的基础上,新租赁准则继续助长负债,这使2017年的资产负债率达到92.64%,杠杆比率高达12.58。短期偿债能力和资产周转率下降幅度也较大,间接影响到投资者的预期,阻碍借款人意愿。但是,不同的公司在经营租赁比例、租赁期限和剩余期限上的不同,对债务的影响存在差异,可能会有个别公司受到的影响较小。同时,波音和空客,两大飞行器生产商对飞机标价都较高,航空企业净现金流无法支撑极高价格和极大需求的飞机机组建设。如若受到IFRS-16的长期影响,表内负债高,借款能力相应降低,就会长期存在自有飞机较少的情况,形成从租赁到负债、负债又回到租赁的恶性循环。

而从2017年~2019年,荷兰皇家航空公司不断增加自有飞机占比,减少租赁飞机占比,这在一定程度上能减少IFRS-16对公司报表的影响,并反映在不断降低的负债占比、重新开始提升的短期偿债能力比率和降值趋缓的资产运营效率比率中。

2.对利润表的影响

对于国际航空业,租赁使用广泛且极大部分都是经营租赁,荷兰皇家航空公司通过经营租赁的飞机占据绝大部分,超过总在航飞机的40%,准则对EBITDA的影响对航空公司来说尤其大。以荷兰皇家航空公司为例,如表7所示,EBITDA增加了56700万欧元。同时,由于航空租赁最大的部分都是拥有高租赁费用和时间的房产和飞机,例外豁免情况对航空公司来说影响较小。经营租赁占比大且租赁费用高意味着基于IFRS-16,航空企业的EBITDA将出现比其他行业更快速度的增长。然而,由于总租赁费用与使用权资产的差额即为财务费用,因此在租赁期和贴现率一定的情况下,EBIT的增额幅度相较于EBITDA变小,增额为17000万欧元,增长幅度与其他行业较为相似。

租赁准则的变化也使匯率变化对荷兰皇家航空公司的影响继续增大。荷兰皇家航空的大部分收入以欧元计价,而国际航天行业飞机的采购主要以美元计价。在旧租赁准则下,租金费用按付款当日的汇率计算,只影响当期到期的租金费用。但在准则改变后,每一次美元汇率的变化都将会直接影响所有的租赁负债,美元对欧元的任何升值都会对集团的活动和财务业绩产生负面影响。

四、结语

针对租赁准则变化的问题,本文使用理论和案例相结合的研究方法对此进行了研究,发现准则的变化确实能为利益相关方披露更加透明真实的财务状况,发挥了国际会计准则理事会提高效率、透明度、真实性的目的。对于航空企业来说,在准则的变化下虽然能反映较好的经营绩效,但对负债的持续增加和利润的不稳定性影响明显,进一步影响企业融资能力,可能造成恶性循环。因此,公司经营者需要寻求可靠方法以降低IFRS-16对企业的不利影响。

参考文献:

[1]蔡文婷,彭怡,陈秋吉.基于多元回归模型的航空运输客运量预测[J].航空计算技术,2019,49(4):50~53+58.

[2]路玲.国际财务报告租赁准则的变化及其影响[J].会计之友,2017,(06):38~40.

[3]胡雅倩.国际租赁准则变化对航空公司经营租赁的影响[J].交通财会,2019,(10):73~76+82.

[4]美国注册管理会计师协会.财务报告、规划、绩效与控制[M].4版.北京:经济科学出版社,2015.

[5]普华永道.聚焦:IFRS 16对航空业的影响[R].普华永道中国,2016.

[6]荷兰皇家航空2017年年度报表[R].2018.

[7]荷兰皇家航空2018年年度报表[R].2019.

[8]荷兰皇家航空2019年年度报表[R].2020.

[9]Liujie Lu.Applied Corporate Finance Analysis of Six Companies in the Airline Industry[J].China international business,2018,(19):1~3.

[10] Joanne C.Duke,Su-Jane Hsieh,Yuli Su.Operating and synthetic leases:Exploiting financial benefits in the post-Enron era[J].Advances in Accounting,2009,25(1):28~39.

作者简介:

唐婧涵,成都理工大学商学院学生;研究方向:会计学。

猜你喜欢

企业技术开发·下旬刊(2016年9期)2016-11-23

人间(2016年28期)2016-11-10

科技视界(2016年21期)2016-10-17

中国实用医药(2016年24期)2016-10-17

科学与财富(2016年28期)2016-10-14

科技视界(2016年20期)2016-09-29