股权投资基金利益分配机制研究

2020-09-29 01:29:56

环渤海经济瞭望 2020年8期

一、股权投资基金发展历史和现状

股权投资基金即投资于非上市企业股份,或上市企业非公开发行和交易的普通股或依法可转换为普通股的优先股、可转换债券的投资基金。2007年6月,新修订的《合伙企业法》允许设立有限合伙企业,明确了股权投资基金运作形式的法律地位。当今,大部分的股权投资基金都采取有限合伙企事业的形式进行运作。

2016年9月,中国证券投资基金业协会公布的《有关私募投资基金“业务类型/基金类型”和“产品类型”的说明》中,将私募投资基金分为四类:私募证券投资基金、私募股权投资基金、创业投资基金、其他私募投资基金。其中,私募股权投资基金、创业投资基金两类基金都是以非公开交易或非上市企业股权作为主要投资标的,因此,本文所研究的股权投资基金即包括私募股权投资基金与创业投资基金两大类。

根据中国证券投资基金业协会数据,截止2020年2月,私募股权投资基金、创业投资基金两类基金有基金管理人14937家,分别管理基金28681只、8269只,管理基金规模分别达86889亿元、12171亿元。

二、股权投资基金的利益分配机制

有限合伙企业是目前我国股权投资基金的主要形式。根据《合伙企业法》的规定,有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。在作为股权投资基金而设立的有限合伙企业中,普通合伙人(GP)通常由基金管理人担任,负责股权投资基金的投资决策、日常运作,GP在整个股权投资基金中的出资比例大约为1~2%;而有限合伙人(LP)通常由出资人担任,LP承担了股权投资基金绝大部分的出资义务,但是,并不参与基金的投资决策及日常运作。

GP在股权投资基金的角色可以概括为:第一、LP的受托方;第二,人力资本的投入方;第三,投资风险的管理者;第四,金融中介。首先,LP与GP之间是委托人与代理人之间的委托-代理关系。LP作为主要的出资者,承担了股权投资基金绝大部分的出资义务,事实上是LP将其资金委托给GP管理,这种委托-代理关系会因信息不对称而产生道德风险、逆向选择的问题,因此,LP与GP之间需要设计更加复杂的契约以实现对GP的激励约束;其次,GP作为人力资本的投入者,需要对股权投资基金的投资标的进行研究,筛选有价值的投资标的,以实现投资标的价值增值。通常情况下,GP在完成投资后,会深度介入到被投资企业的经营管理中去,通过运用GP丰富的行业知识、管理经验,实现被投资企业的快速成长。因此,股权投资基金可以看成是GP的人力资本与LP的货币资本所组成的一个经济实体,这个经济实体通过股权投资来获取资本增值;再次,股权投资基金在实际运作过程中,通过GP与LP之间的契约约定,通常给予LP一定的回报承诺。除非极端情况出现,即投资标的完全失败,LP需要按照合伙协议的约定承担相应的投资损失,大多数情况下,GP会承诺LP一定的投资回报。这相当于LP并没有承担投资风险,绝大部分投资风险都由GP来承担了;最后,GP通过创造“股权投资基金LP份额”这一金融工具,实现了资金融通。对于许多初创型、转型期的企业来说,因其面临的不确定性较大,很难获得债务融资,即使是股权融资,规模也非常有限。而GP通过创设有限合伙企业,向LP发行“股权投资基金LP份额”,吸引了大量LP参与投资,实现了对GP的金融中介属性。

因此,GP与LP之间的利益分配,有其参与利润分配有着理论上的要求。在现实的股权投资基金运作中,GP首先会按基金的规模,以一个固定的比例提取管理费,管理费作为基金财产的支出正常列支;接下来,基金所产生的利润将在GP与LP之间进行分配,现实中,GP与LP之间常见的分配为20:80,即GP的利润分配比率为20%。

三、理论模型

为了简化,假设模型只有一个股权投资基金管理人、一个投资者。投资者在收入既定的前提下,将收入在风险资产、无风险资产之间进行分配。风险资产只有一种,即股权投资基金,而无风险资产也只有一种,即国债。

模型为一个两阶段博弈模型:第一阶段,投资者在收入既定的前提下,通过效用最大化的选择,决定投资者购买风险资产、无风险资产的数额;第二阶段,股权投资基金管理人根据投资者购买风险资产的数额,决定股权投资基金固定的管理费率和利润分配比率。

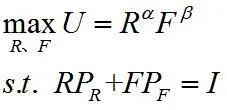

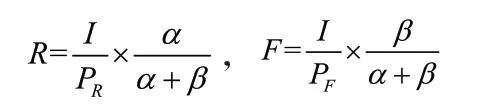

假设投资者的效用水平为U,购买风险资产的数额为R,购买无风险资产的数额为F,效用函数为:U=RaFβ。投资者的收入水平为I。

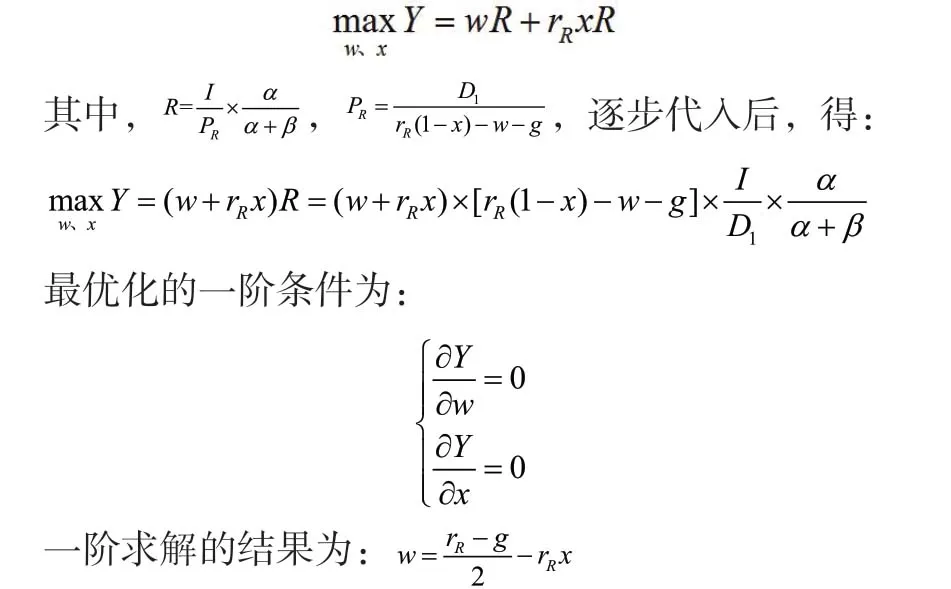

假设股权投资基金管理者的总收入为Y=wR+rRxR。其中,w为固定管理费提取比率,wR为股权投资基金管理人固定的管理费收入;rR为风险资产收益率,rRR为风险资产的全部收益,x为股权投资基金管理人从投资投益中分配的比例,因此,rRxR为股权投资基金管理人分享的投资收益。于是,Y=wR+rRxR代表股权投资基金管理人的全部收入。

假设股权投资基金全部风险资产的收益满足资本资产定价模型(CAPM),即:rR=rF+β(rM-rF)。rF为无风险收益率,rM为市场组合收益率,β衡量了风险资产的系统性风险。

(一)模型第一阶段求解

在第一阶段,投资者通过效用最大化决定在风险资产、无风险资产之间分配其收入的数额。

(二)模型第二阶段求解

在第二阶段,股权投资基金的管理者在已经获取了投资者的行为后,选定固定管理费率、利润分配比率,以最大化自身的收入。

(三)模型结论

有关的结论为:

1.股权投资基金的固定管理费率、利润分配比率,与投资者的风险偏好α无关

3.现实中,一般x为0.2左右,并且股权投资基金通常投资风险较大,因此,假设β>1是合理的。那么,当x<0.5、β>1时,可以得到:。于是固定管理费率通常与投资风险、投资收益率正相关,但是,与无风险利率、被企业的增长率负相关;

结合2、3、4的结论,可以知道,投资风险提高,或无风险利率降低、该企业的增长率下降,可以提高股权投资基金管理人的管理费收入。具体来说,股权投资基金管理人可以提高固定管理费率,或提高利润分配比率,但是不能两者同时提高。在提高固定管理费率的同时,会降低利润分配比例;在提高利润分配比率的同时,会降低固定管理费率。

四、结语

本文以股权投资基金利益分配机制为研究对象,认为股权投资基金管理人作为LP的受托方、人力资本的投入方、投资风险的管理者和金融中介,股权投资基金管理人在收取固定管理费的同时,参与基金投资利润分配的要求。本文采用一个两阶段博弈模型对股权投资基金管理人的的固定管理费率、利润分配比率进行了研究,模型求解的结论:股权投资基金的固定管理费率、利润分配比率与投资者风险偏好无关,两者呈负相关的变化趋势。同时,固定管理费率、利润分配比率与无风险利率、被投资企业的股利增长率负相关。模型通过设定合乎现实的参数,验证了现实中股权投资基金管理人利润分配比率约20%的事实。通过本文的研究,对理解股权投资基金的利益分析机制提供了一个有益的框架。

猜你喜欢

特产研究(2022年6期)2023-01-17 05:06:06

商周刊(2019年18期)2019-10-12 08:50:54

知识产权(2019年2期)2019-03-19 05:46:04

大灰狼(2018年4期)2018-05-17 16:26:20

中国流通经济(2015年10期)2015-12-05 04:01:39

股市动态分析(2015年31期)2015-09-10 07:22:44

中国交通信息化(2015年9期)2015-06-06 06:37:36

好孩子画报(2014年5期)2014-07-22 05:12:42

天津商业大学学报(2014年1期)2014-04-16 04:55:45

计算机与网络(2014年7期)2014-03-25 10:57:03