上市猪企的上半年

2020-09-27 23:07鲁飞

农经 2020年9期

鲁飞

据上市猪企发布的半年度业绩预告、半年度财务报告,上市猪企今年上半年净利润同比均实现大幅增长,增幅全部在一倍以上,最高的达到几十倍。另据8月上旬发布的7月销售简报,7月份上市猪企净利润继续大幅增长。

上半年出栏量涨跌不一

上半年,上市猪企出栏量有升有降,但受益于猪价上涨,净利润均大幅增长。

牧原股份上半年生猪出栏678.1万头,同比增长16.61%,超越温氏股份成为第一大猪企。温氏股份上半年生猪出栏486.59万头,同比下降58.67%,退居次席。正邦科技上半年生猪出栏272.54万头,同比下降11.90%,位列第三。后面依次是:新希望上半年生猪出栏212.29万头,同比增长58.01%;天邦股份上半年生猪出栏111.97万头,同比下降26.21%;大北农上半年生猪出栏64.66万头,同比下降32.85%;天康生物上半年生猪出栏42.51万头,同比增长4.22%;傲农生物上半年生猪出栏47.35万头,同比增长40.30%;唐人神上半年生猪出栏28.03万头,同比下降44.90%;禾丰牧业上半年生猪出栏21.25万头,同比增长30%;金新农上半年生猪出栏17.5万头,同比下降23.55%;龙大肉食上半年生猪出栏10.93万头,同比下降29.35%;罗牛山上半年生猪出栏5.46万头,同比下降54.92%。

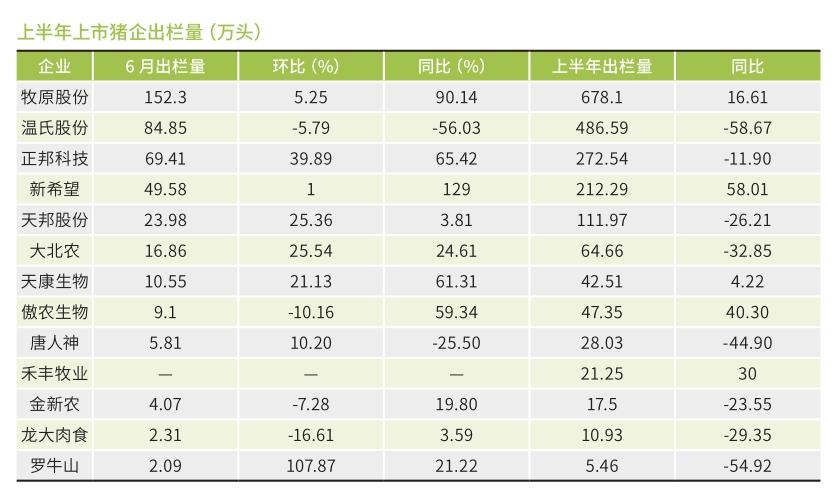

从整个上半年来看,上市猪企受非洲猪瘟与新冠疫情的影响不小,只有牧原、新希望、天康、傲农出栏量同比去年增长,且下降企业的降幅均在11%以上。其中,温氏、罗牛山降幅更是超过50%。

单看6月出栏量,12家企业有8家环比增长,下降的4个企业降幅也并不算大。而同比去年6月,仅温氏、唐人神两家企业出栏量下降,牧原、新希望等5家企业增幅甚至超过50%,另外还有3家企业增幅在10%以上。虽然整个上半年出栏量同比下降较多,但同比去年6月,上市猪企出栏量整体已有较大增长,产能已远超去年同期,并仍在逐步扩大,各大企业的出栏形势还是很乐观的。

虽然多数上市猪企上半年生猪出栏同比下降,但得益于今年的高猪价,公布了生猪销售收入的11家企业上半年卖猪收入均取得大幅增长。温氏股份收入最高,达到207.2亿元;牧原股份以205.63亿元紧随其后;正邦科技收入也突破了100亿元。同比增长来看,新希望增幅最高,达到246.59%;天康生物增幅也高达224.25%;牧原股份增幅超过了200%;增幅最小的温氏股份也达到了13.97%。

单看6月收入,仅唐人神和龙大肉食环比5月下降。同比去年6月,除温氏股份仅增长5.31%,其余企业均取得81%以上的大幅增长。卖猪收入的大幅增长也让企业对养猪项目更有信心,纷纷扩大产能。

通过公告公布了今年出栏目标的9家企业中,仅天邦股份完成了时间过半出栏量过半,多数企业距离一半的出栏量仍有较大差距,甚至仅达到全年目标的1/4左右。但这并不意味着企业不能实现今年的目标,上半年出栏的生猪多为去年下半年投苗,而上半年各企业按计划扩大的产能将在今年下半年集中体现。从6月出栏量的环比、同比变化来看,各企业扩大的产能已初见成效,预计下半年出栏量将大大超过上半年。同时,在上半年利润及卖猪收入大增的情况下,企业将更有信心扩大生猪产能。

上半年牧原股份实现净利润107.8亿元,而去年同期亏损1.56亿元。温氏股份预计实现净利润40亿至42.5亿元,同比增长189.24%—207.32%,去年同期盈利13.8亿元。新希望预计盈利31.5亿至32亿元,同比增长101.68%—104.88%,去年同期盈利15.6亿元。正邦科技预计盈利23.5亿至24.5亿元,去年同期亏损2.75亿元。龙大肉食上半年实现净利润3亿元,较上年同期增长218.24%;其中二季度单季度实现净利润1.6亿元,同比增长955.35%。

下半年有望维持高景气

8月上旬,多家上市猪企发布7月份生猪销售数据,受益于猪价上行及产能释放,多数企业实现了销售数量及销售收入同比、环比全面增长。其中,牧原股份7月份生猪销售收入为60.03亿元,同比增长431%,无论是收入绝对值还是增速均拔得头筹。

业内人士指出,生猪养殖行业产能恢复速度相对较慢,叠加南方暴雨导致非洲猪瘟疫情有所抬头,猪价持续处于高位震荡态势,并有望在未來一段时间维持高景气度。

据牧原股份销售数据,7月销售生猪181.6万头,实现销售收入60.03亿元,环比增长29%,同比增长431%。今年7月,商品猪价格处于高位震荡,牧原股份生猪销售均价为35.23元/公斤,较6月份环比上涨12.16%。1—7月,牧原股份累计销售生猪859.7万头,同比增长32%,销售收入达267.23亿元,同比增长235%。

同样的强劲增势,也在正邦科技上演。数据显示,正邦科技7月份销售生猪91.18万头,环比增长31.37%,同比增长63.12%;实现销售收入31.29亿元,环比增长34.67%,同比增长247.34%。商品猪销售均价为36.62元/公斤,较上月增长9.31%。今年1-7月,正邦科技累计销售生猪363.72万头,同比下降0.42%;累计销售收入138.41亿元,同比增长155.57%。

温氏股份7月销售肉猪73.86万头(含毛猪和鲜品),收入33.74亿元,毛猪销售均价37.42元/公斤,环比变动分别为-12.95%、-3.93%、12.20%,同比变动分别为-57.36%、4.72%、116.93%。7月肉猪销量同比下降,主要是前一阶段总体投苗减少、加大种猪选留,以及提升肉猪体重所致。

新希望7月销售生猪54.19万头,环比变动9%,同比变动73%;收入为18.64 亿元,环比变动10%,同比变动274%;商品肥猪销售均价36.34元/公斤,环比变动10%,同比变动129%。生猪销量同比上升较大的主要原因是去年四季度坚定落实养猪战略,保持较大力度的仔猪投放。

大北农7月销售生猪15.22万头,销售收入6.42亿元。其中销售收入环比变动-1.68%,同比变动141.35%;销售数量环比变动-9.73%,同比变动-2.25%;商品肥猪出栏均重131.21公斤,销售均价36.58元/公斤。2020年1—7月,累计销售生猪79.88万头,同比变动长-28.59%。累计销售收入33.01亿元,同比变动110.25%。

天邦股份7月份销售商品猪23.81万头,销售收入8.0亿元,销售均价65.18元/公斤(剔除仔猪、种猪价格影响后为35.65元/公斤),环比变动分别为-0.71%、-11.75%、1.18%。7月销量环比略有下降,主要是部分区域运输受洪水影响,交付略有延迟;7月销售均价环比略有上升而收入环比下降主要是销售构成中仔猪占比较多。2020年1-7月销售商品猪135.78万头,销售收入45.88亿元,销售均价57.09元/公斤(剔除仔猪、种猪价格影响后为32.98元/公斤),同比变动分别为-19.10%、80.62%、336.15%。

唐人神7月生猪销量8.21万头,环比上升41.3%,同比上升2.9%;实现销售收入2.3亿元,同比上升113.7%,环比上升41.7%。值得注意的是,今年1-7月唐人神商品猪累计销量虽然下滑38.4%,但受益于猪价上行,销售收入11.5亿元,同比大幅增长82.6%。

虽然销售规模不及前述公司,但金新农在业绩增长态势上也不甘示弱。根据销售简报,7月份金新农销售生猪4.23万头,环比增长3.88%,同比增长53.80%;实现销售收入1.37亿元,环比增长11.51%,同比增长252.41%。生猪销售均价为72.43元/公斤(剔除仔猪、种猪及托管影响后商品猪均价为36.82元/公斤),环比增幅达53%,同比增幅达372.93%。

作为周期性行业,生猪养殖最大的风险来自生猪市场价格的变动。在非洲猪瘟疫情常态化背景下,生猪养殖行业产能恢复速度相对较慢,叠加南方暴雨导致非洲猪瘟疫情有所抬头,猪价持续处于高位震荡态势,上市猪企纷纷迎来业绩暴增期。

华安证券研报指出,在非洲猪瘟疫情长期存在的大背景下,普通养殖户在种猪资源、资金支持、生物安全防控等方面均处于劣势,规模养殖场尤其是大型集团公司集中度正加速提升。非洲猪瘟疫情造成种猪产业链重创,二元母猪断档三元补,而三元留种又造成生产效率大降,维持2020-2021年猪价高位运行的判断不变;此外,猪肉进口或受境外疫情的快速发展而放缓,连续暴雨致部分地区非洲猪瘟疫情抬头,猪价高位运行的逻辑再次被强化。

长江证券研报认为,从行业能繁母猪存栏量来看,全行业生猪出栏量大幅增加预计最快在2021年。随着各地餐饮需求逐步恢复,下半年猪肉消费需求预计相比上半年会有明显回升,下半年商品猪出栏量不存在大幅增加的可能性,生猪价格有望维持高景气度。

规模企业积极扩产能

全国生猪价格上涨推动养殖板块上市公司盈利能力向好,增加投资信心。自年初以来,多家生猪养殖上市公司相继公告加码生猪养殖产业。

上半年,牧原股份主要围绕提升场区生物安全防控、扩大生猪养殖产能,以及屠宰场建设等工作进行。截至6月30日,牧原股份固定资产及在建工程余额为429.27亿元,比年初增加154.64亿元。能繁母猪存栏达到191.1万头,而3月底能繁母猪存栏为169.6万头,今年第二季度单季新增21.5万头,季度环比增幅达13%。预计今年年底能繁母猪存栏有望达到230万头。从生产性生物资产看,上半年牧原股份生产性生物资产达到53.59亿元,同比增幅203.12%,季度环比增幅为11.66%。在湖南、广东、广西等省份设立子公司,加快在南方区域的产能布局。目前牧原股份已建成生猪育肥产能3500万头,预计年底产能达4000万—5000万头。

7月24日,新希望在互动平台回复投资者称,目前已运营种猪场产能为1800万头,预计年底产能可达3000万头。此外,新希望六和还计划在未来2—3年,每年以不低于1万—2万人规模继续扩充养猪队伍。

正邦科技通过并购、新建、改扩建等多种方式,有节奏地增加繁殖场、自繁自养场、育肥场的数量和规模,增加合作农户、合作农场主的规模和数量,与公司母猪存栏有效匹配,确保养殖规模有序合理增长,抓住生猪养殖行业集中度快速提升的历史机遇,做强做大生猪养殖业务。2014年至2019年年末,正邦科技固定资产余额由30.52亿元大幅攀升至98.95亿元,在建工程由9.41亿元大幅攀升至36.98亿元;2015—2019年,种猪存栏量由14.4万头上升至120万头,今年年中進一步攀升至135万头。随着生猪养殖产能的快速提升,正邦科技生猪出栏量由2014年的146万头攀升至2019年的578.4万头,今年全年有望达到900万—1100万头。

大佑吉集团是大北农旗下专注养猪事业的企业平台,现已在全国布局“9+1”养殖平台,拥有84家养猪公司,储备近3000万头生猪出栏土地。在核心原种猪布局上,拥有三家国家级核心育种场,具备10万头以上的优质种猪生产能力;在母猪扩繁扩产上,已投产商品猪场77个,可存栏基础母猪26万头,在建和准备开工建设的猪场具备41万头母猪存栏能力。

值得注意的是,大佑吉集团提出了“奋斗10年,完成年出栏1亿头,成为全球第一的养猪企业”的目标,目前正在大规模招聘养猪人才。

实际上,不仅是规模企业,中小散户也在努力扩大产能,从而支持了全国能繁母猪存栏连续9个月回升,并在6月份实现同比增长。

据布瑞克农业数据,今年以来,养殖主体的数量出现爆发式增长,新注册养猪企业数量同比增幅超过150%。各大企业普遍要求在未来三年内或更短时间内将年出栏能力至少翻一番。据不完全统计,分布在全国各地的57个生猪养殖项目总投资额近1000亿元,按计划这些项目在今年年底以前或2021年就将全部或部分投产,合计可提供至少4500万头生猪新增出栏量。

布瑞克农业数据徐洪志认为,目前国内生猪产能已经处于全面爆发的前夜,出栏量也有望在第四季度实现持续环比增长,从而完成生猪实际供给的第一个拐点。预计猪价后市上涨空间已经较为有限,即便能够接近甚至突破2019年的历史高位,在供应缺口逐步收窄的压力下,猪价也难以长期保持超高位。从2020年年末到2021年,乃至更长时期内,猪价将处于下行通道。

猜你喜欢

农村百事通(2022年4期)2022-04-22

农村百事通(2020年23期)2020-12-28

山西农经(2020年14期)2020-08-07

中国食品(2020年11期)2020-07-31

商界评论(2018年6期)2018-06-14

名人传记·财富人物(2016年11期)2016-12-17

名人传记·财富人物(2016年11期)2016-12-17

证券市场周刊(2016年40期)2016-10-28

农家顾问(2016年6期)2016-05-14

中国动物保健(2015年4期)2015-10-21