金融科技创新背后的反洗钱风险

2020-09-26 13:43肖凯

检察风云 2020年16期

肖凯

数字货币作为金融科技的最新应用之一,其匿名性、跨境性、数字化以及发行主体的多元化等特点,对基于国家信用的传统货币法律框架提出了深刻挑战。其中,尤以反洗钱制度的应对最令人关注。反洗钱法律制度的基础在于对个人、金融机构等交易记录保存和报告制度,目的是通过识别流入、流出既有金融机构的现金和其他货币工具的来源、数量和变动情况,从而为相关执法部门和监管机构针对各种违法犯罪进行有效的调查和制裁提供数据支持。

鉴于数字货币的迅猛发展所带来的反洗钱挑战,国际组织金融行动特别工作组(FATF)于2019年6月21日发布了《虚拟资产和虚拟资产服务提供商:对基于风险的防范方法的指南》(以下简称“《2019指南》”),明确界定了“虚拟资产(virtual asset, VA)”以及“虚拟资产服务提供商(virtual asset service providers, VASPs)”的范围,并立足于风险评估的方法,进一步细化了在目前反洗钱法律框架下的各项义务,从而建立有效的监管机制。

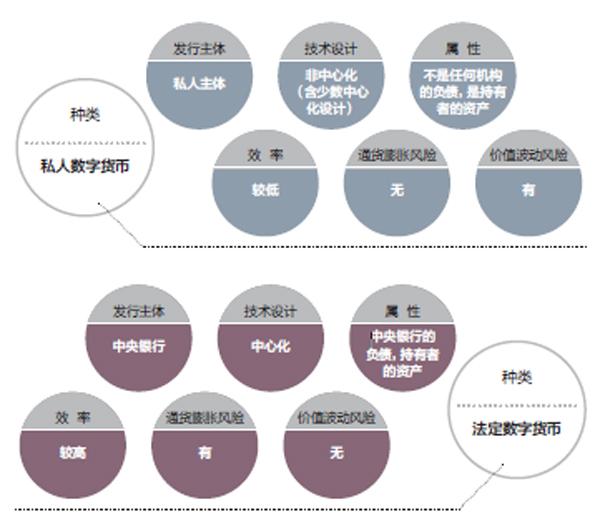

私人数字货币与法定数字货币主要特征对比图

私人数字货币与法定数字货币

从发行主体上区分,数字货币大致可以分为两大类:

一类是以比特币为代表的私人数字货币,依托于互联网平台,具有匿名性、低成本、去中心化、跨区域以及高波动性的特征。截至2020年2月,多达5096种的数字货币在20445个交易平台上进行交易,市值超过2805亿美元,全球每天交易金额超过134亿美元。按市值计,比特币目前为最大的区块链网络,占到总市值的60%—70%,具有绝对的垄断地位。

另一类是各国央行和貨币联盟所倾向的法定数字货币。据2019年11月IBM和国际货币金融机构(OMFIF)联合发布的调查报告显示,世界各国央行的决策者都在认真考虑开发和发行央行数字货币(CBDC),未来五年内可能会有面向消费者的CBDC推出。早在2014年,中国人民银行就启动了数字货币的前瞻性研究。今年5月,央行数字货币先行在深圳、苏州、雄安、成都和未来冬奥场景进行内部封闭试点测试。按照中国人民银行行长易纲的介绍,央行数字货币采用二元体系,即人民银行先把数字货币兑换给银行或者其他运营机构,再由这些机构兑换给公众,不预设技术路线,不改变现在的货币投放路径和体系,目的是实现现金的数字化,从而替代一部分现金。

笔者就私人数字货币与法定数字货币的主要特征进行对比(见左图)可知,法定数字货币币值锚定、稳定性强,是国家信用的背书,实质上是现行法币的数字化。而私人数字货币的非中心化和匿名性,虽然具有数据可靠性、使用便捷等技术特点,但也存在发行效率低、价值波动大的问题。对照货币所应具备的交易媒介、价值单位以及价值存储三种功能,私人数字货币目前的支付场景有限,加上价格变动太大,难以正确度量商品的价格。因此,尽管我们将私人数字货币称之为“货币”,其更多是一种数字资产,不是严格意义上的货币。

从反洗钱的视角来看,法定数字货币是法币的数字化,其使用和交易仍然沿袭着传统的金融框架,既有的反洗钱规则依然准用。而且,由于法定数字货币的使用能够消除现金的匿名性,在技术上便可实现每笔交易的可溯源性,实际上大大增强了反洗钱规则的实施力度。相较而言,私人数字货币发行主体多元,一方面扩大了反洗钱义务主体,另一方面,借助私人数字货币,无金融机构开户者也能进行非现金支付,速度快、成本低,更容易实现价值的数字存储和匿名化交易,因此涉及私人数字货币交易的反洗钱风险更大,也更需要完善目前的反洗钱规则。

数字货币的反洗钱风险

洗钱是指通过一系列的交易将不义之财或赃款合法化的犯罪行为。通过该类行为,资金被“洗白”,使其看起来似乎是合法活动所得。洗钱的手法虽然变化多样、涉及复杂的过程,但基本上都包括三个独立的并可同时进行的阶段:一是处置阶段,即在不引起金融机构或执法部门注意的情况下将非法所得引入金融系统,这是洗钱的第一阶段;二是离析阶段,即利用错综复杂的交易让资金在金融体系中流动,以此制造假象、使书面记录复杂化,其中一个常见的例子就是不同币种间的买卖;三是归并阶段,这是洗钱的最终目标,即资金进入金融系统并成功进行离析后,通过额外的交易,使资金披上合法的外衣,从而进一步隐藏资金是犯罪所得的真相。

传统上我们几乎所有的金融业务都是围绕商业银行的账户展开的,银行作为金融业务中间人,能够发挥资金入口的审查作用,通过“了解你的客户”的强制性要求,所有与银行的交易者都必须实名。而基于比特币技术的私人数字货币体系中,虽然交易都是透明的,但交易者的身份却是匿名的。而且,在网络环境中,私人数字货币的流通范围包括互联网企业、移动服务提供商等非金融机构,这就要求进一步扩展反洗钱的义务主体范围,并完善相应的反洗钱要求和监测手段。

根据FATF《2019指南》所述,私人数字货币是虚拟资产(VA)的一种,能够被数字化交易或转让,并能用于支付或投资的目的。为了与已有的反洗钱规则相区分,虚拟资产不包括法币、证券以及其他金融资产的数字化载体,因此《2019指南》主要针对私人数字货币等虚拟资产。

虚拟资产服务提供商(VASP),是指为他人从事(1)虚拟资产与法币的兑换、(2)不同虚拟资产之间的兑换、(3)虚拟资产的转让、(4)为虚拟资产或控制虚拟资产的工具提供保管和管理以及(5)参与或提供发行人发行或出售相关虚拟资产的金融服务。由此可见,是否构成VASP,关键在于所涉虚拟资产如何交易及其交易目的。例如,如果个人或法人是为他人或代表他人从事前述五项涉及虚拟资产的交易活动,则不论其所使用的技术是去中心化或中心化的平台、智能合约或其他机制,都属于虚拟资产服务提供商(VASP)。反之,如果个人或法人交易虚拟资产只是为了自身购买商品或服务,则不构成虚拟资产服务提供商(VASP)。

FATF《2019指南》的反洗钱规则完善建议

FATF《2019指南》的指导思想是,技术发展所带来的新的金融产品和新的商业模式产生了新类型的反洗钱风险,对于金融机构而言,在提供金融新产品、实践新的商业模式或者使用和发展新的科技手段之前,都应该进行反洗钱风险评估,并采取相应举措来管理和降低反洗钱风险。对于涉及虚拟资产的反洗钱风险评估,各国应将虚拟资产服务提供商纳入反洗钱监管范围,进行牌照管理,并采取有效的监管措施以确保相关反洗钱合规义务的遵从。

第一,私人数字货币等虚拟资产应在法律上被认定为既有反洗钱规则中的财产、收益、资金或其他资产。涉及虚拟资产的交易、提供虚拟资产相关服务的经营活动,存在反洗钱风险,由此所产生的反洗钱义务应在法律中予以明确。

第二,虚拟资产服务提供商(VASPs)应进行牌照管理,非经许可,任何人不得从事虚拟资产服务。即便是已经持牌的金融机构,如果要从事虚拟资产业务,也应该单独再申领牌照。

第三,对VASPs反洗钱的日常监管和监测应进一步细化,以确保VASPs反洗钱义务得到有效遵从。应明确VASPs的监管主体,配置相关权限,使VASPs监管者能够对虚拟资产业务进行反洗钱风险评估、进行现场检查、强制要求提供材料并有权对违反反洗钱的行为作出处罚,包括对其虚拟资产业务牌照的撤销、限制或者暂停。

第四,应建立有效的法律责任体系,违反反洗钱义务的VASPs,应承担刑事、行政和民事多重法律责任,而且采取双罚制,不仅是公司本身,也包括其董监高个人。

第五,创新并强化国际合作机制,尤其是VASPs监管者之间应能够及时有效地进行监管信息交换,应对数字货币的跨境使用,防止出现监管套利和监管空白。

编辑:黄灵 yeshzhwu@foxmail.com

猜你喜欢

英语文摘(2021年6期)2021-08-06

中国经贸导刊(2020年2期)2020-06-01

小学生学习指导(低年级)(2019年5期)2019-04-29

计算机世界(2018年36期)2018-10-15

小学生学习指导(低年级)(2018年4期)2018-03-12

软科学(2017年3期)2017-03-31

股市动态分析(2016年23期)2016-12-27

上海国资(2015年8期)2015-12-23

股市动态分析(2015年13期)2015-09-10

科学启蒙(2014年10期)2014-11-12