基于统计报表分析的外汇衍生产品业务营销建议

2020-09-22 02:15王佳骐刘玉

全国流通经济 2020年19期

王佳骐 刘玉

摘要:外汇衍生产品作为一项相对复杂金融产品,一直都备受市场关注,既可为涉外企业规避匯率风险,又可为银行带来可观的中间业务收入。本文从2018年~2019年M市外汇信贷收支月报表的外汇买卖业务余额变动着手,结合外汇衍生产品对中间业务收入贡献度的变化,从美元的汇率波动情况、外贸企业客户需求、尝试剖析外汇衍生产品业务变动背后的原因;最后结合外汇衍生产品的特点,为后续营销外汇衍生产品业务提出具体建议,从而助力外贸企业更快更好发展,维持银行外汇业务规模相对稳定。

关键词:统计报表;外汇衍生产品;营销建议

中图分类号:F124 文献识别码:A 文章编号:2096-3157(2020)19-0131-02

自外汇改革后,人民币汇率双向波动幅度显著扩大,导致我国企业在跨境贸易、投融资以及各类涉外业务中,面临较大外汇汇率不确定性。同时,在坚持风险管理的情况下,国内众多银行纷纷推出了琳琅满目的外汇业务衍生产品。兴业银行股份有限公司中山分行也对在未来有结售汇或外汇买卖需求且需要规避汇率波动风险的企业推出了汇率避险产品“兴汇盈”。“兴汇盈”外汇产品重点是以外汇期权产品为核心的汇率避险产品体系,包括一系列相关子产品,目前形成了以全汇盈、双汇盈、双币盈、区间盈、购汇盈等“兴汇盈”系列避险产品。

外贸企业通过合理利用外汇衍生产品实现对冲外汇风险及精细化管理企业债务的目的下,外汇业务衍生产品规模勇攀新高,随之而来的人民币汇率波动震荡也掣肘了外贸企业扩大外汇业务衍生产品购买的热情,最终银行的外汇交易业务规模也受到重要冲击。因此,引导外贸企业合理购买外汇需求、探索外汇衍生产品业务健康发展具有重要现实意义。

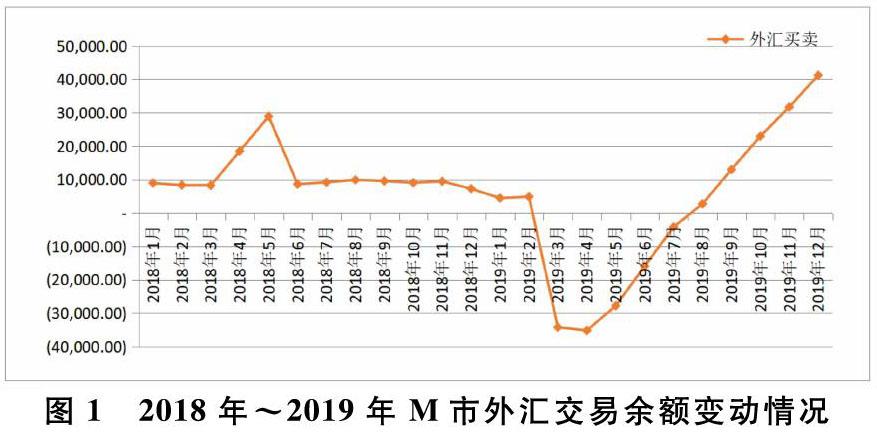

一、近两年M市外汇交易业务数据变动

从图1可知,从2018年~2019年,外汇交易余额呈现先增后降,2019年3月、4月出现跌破负数的情况。自2019年5月开始反弹,呈现大额快速增长趋势。在经历外汇市场波动较大的情况下,外汇衍生产品的业务品种也回归到最单一的远期结售汇。据了解,2019年虽然传统汇率避险型衍生产品业务大幅缩水,但配套内保直贷项下衍生品业务实现较大的突破。

二、外汇业务对中间业务收入的贡献度分析

从图2可知,外汇衍生品业务收入占比中收最高达7.44%、最低点为0.64%。在2018年~2019年呈波动式增长。随之外汇交易及FICC产品逐渐普及,预期外汇衍生品业务收入的将成为银行中间业务收入的中流砥柱。

三、业务量大幅下降的原因

由于2018年人民币兑美元汇率出现先升值后贬值的过山车行情及外汇业务衍生产品的滞后性,2019年4月、5月外汇衍生产品业务量出现大额下滑。然而,中山分行外汇衍生产品种丰富、报价灵活,但是也存在客户经理营销服务意识不足,对产品特征了解不够全面、外汇衍生产品宣传力度不足的问题。

出口外贸企业为中山分行主要客群,出口外贸企业购汇的主要目的在于方便海外结算,对冲外币汇率波动风险;其他目的还包括部分企业对外币的有效套期保值、投资增值。通过分析存量业务,发现外贸企业参与外汇衍生品的时间点多在2018年1月至5月,时值人民币阶段性高点。而在2019年1月~5月客户都面临一个难以接受的现实,即在产品到期后,产品锁定的价格均远低于到期日即期价格。此时,出口外贸企业认为,对比不作为的放任风险敞口,选择外汇衍生产品后非但未能达到预期目标,甚至出现了更大额的亏损。这就使得众多外贸企业无法接受后续的外汇衍生业务投资和不敢在轻易进入外汇衍生业务产品领域。在这种阴霾的心态下,结合2019年的人民币汇率保持相对弱势,客户不作为的现象雪上加霜。因此2019年后,众多客户选择少量简单外汇衍生产品,甚至存量大客户大幅减少外汇衍生产品;直接造成外汇衍生业务量大幅锐减。

四、外汇产品营销拓展建议

1.结合客户避险参照物,灵活推荐外汇产品

不同类型客户,甚至同一客户的不同部门对汇率避险都有不同的参照物。面对企业生产中的订单汇率、月度汇兑损益、即期汇率这三个不同经营、财务指标参照物,我们需要逐一匹配有针对性的外汇产品。若客户参照物是订单汇率,重点推荐普通远期产品或者双汇通产品;若客户参照物是月度汇兑损益,建议推荐1个月以内的全汇通产品;若客户参照物是即期汇率,建议推荐节节高产品。

2.选准目标人物

由于汇率避险是相对复杂和普及范围小众的产品,建议客户经理在开展业务营销时精准定位企业实际控制人、关键管理人员、财务总监或资金总监,往往事半功倍。

3.针对不同行业客户营销不同产品

由于不同行业客户的生产经营范围、商业模式各有差异,建议按照行业来开展差异化产品营销。例如:外贸代理行业优先推荐即期通产品或者节节高产品;台资企业优先推荐1个月以内的全汇通产品;自营出口的大型企业优先推荐买入期权产品或普通远期结汇产品。只有采取差异化、精细化的营销推广方案,甚至为客户打造量身定做的外汇业务方案,才能赢得客户的极致体验,实现拓展业务的成功。

4.为客户签约前做好风险准备措施

由于客户通常由财务部门负责人对接外汇业务产品事宜,为避免财务部门负责人因选择时间点不合适导致事后被企业管理层追责的情况,建议可由银行出具签约时点下该项外汇产品的背景价格和决策依据,从而为财务部门负责人落实安全垫。另外,银行可为客户推荐综合金融服务方案解决客户对资金的差异化需求。

5.大力推荐买入期权产品

由于近几年来人民币兑美元双向波动明显,缺乏单笔升值或贬值动力,客户在参与汇率避险衍生品时,容易遭遇浮亏。而买入期权产品可以有力解决客户存续期管理压力,并且具备在到期日前抓时间窗口反平获利机会,对客户保障性更佳。建议从即期通组合产品着手,找准客户逐步推广“兴汇盈”外汇系列产品。同时,外汇期权的应用更加广泛,企业在风险中性的经营理念下,更容易根据自身对冲风险的需求选择期权类外汇衍生产品,因此建议银行应对不同客户的需提供相应的外汇衍生产品,在丰富产品的多样化选择下,更好更快地适应企业个性化的避险需求。

6.创新合作模式

建议银行尝试从客户授信开始,适当降低融资利率,在为企业降低融资成本的同时,取得客户信赖,赢得同业竞争力。在企业资金较为充足的前提下,培育客户接受新产品以及理性避险的思维。在为客户提供综合金融服务方案下,打造外汇业务营销团队,适应外汇业务的发展。

参考文献:

[1]侯娉,银行外汇衍生产品业务实需管理方法研究[J].吉林金融研究,2019,(03):47~50+61.[2]陈阳阳.青海省涉外企业外汇衍生品业务分析 [J].青海金融,2019,(06):44~47.

[3]李刘阳.外汇衍品业务发展忌“一刀切” [J].中国外汇,2019,(13):58~59.

[4]宋宝志.银行发展外汇业务的思考 [J].吉林金融研究,2010,(06):39~40.

[5]邢冰.由人民币升值现象谈外汇风险防范措施[J].全国商情(经济理论研究),2007,(6):74~75.

[6]李勇.中国外汇储备过剩与管理运用中的问题浅析[J].全国商情(经济理论研究),2007,(2):49~50+48.

作者简介:

1.王佳骐,供职于兴业银行股份有限公司中山分行。

2.刘玉,供职于兴业银行股份有限公司中山分行。