大股东减持对企业财务风险的影响

2020-09-22 02:15张美娟

全国流通经济 2020年19期

摘要:随着股权分置改革的完成,减持的现象屡见不鲜且愈演愈烈。控股股东作为具有公司内部信息的特殊群体,其持续减持行为会使公司面临一定的财务风险。一般认为,大股东对于一家业绩良好且具有发展前景的公司,普遍具有惜售心理;而对一家业绩与发展前景较差的公司,大股东具有更强烈的减持套现的动机。大股东减持过程中的巨额套现不仅造成证券市场上股价的巨大波动,还极大地危害了证券市场的秩序和中小投资者的利益,加大了控股股东与中小股东之间的矛盾,严重挫伤了资本市场的信心,制约了资本市场健康平稳的发展;同时大股东减持制约企业的融资,使企業丧失良好的投资机会,使财务风险的可能性大为增加。本文研究大股东减持对企业财务风险的影响,希望能够帮助市场规范股东减持行为。

关键词:大股东减持;财务风险

中图分类号:F275 文献识别码:A 文章编号:2096-3157(2020)19-0083-03

减持新规中,大股东定义为,通过IPO获得股份,且持股比例高于5%的控股股东。控股股东减持就是指原先持有非流通股的控股股东在股权分置改革后和满足股份解禁的条件下将手中持有的部分或全部流通股股份通过二级市场转让或签订转让协议的方式转让给其他人从而获得收益的行为。拥有公司50%以上表决权或出资额虽然小于50%但根据章程或者协议其享有的表决权能够对股东大会等决议产生重大影响的股东,且拥有决定公司的重大事项不受其他股东影响的权利。在上市公司控股股东处于主导地位,控股股东拥有上市公司的控制权,掌握上市公司的经营和财务信息,是公司的财务、经营政策以及公司战略的主要制定者,公司经营业绩与其自身利益有着密切的关系,控股股东熟悉公司的情况,能够清楚的知道公司的各种实际情况,能够抓住较好的时机进行减持从而获得较高的收益。控股股东持续减持传递出公司估值偏高或未来盈利前景不佳的信号,可能制约企业的融资。控股股东能控制或影响公司的财务政策,为提高自身的减持收益,可能导致公司投资规模与自身投资机会的关联度下降,引发投资短视效应。控股股东减持的行为影响着上市公司的正常运营和发展,控股股东持续减持套现行为严重影响了公司的正常经营,表现为会计上的财务风险,影响着中小投资者利益的保护以及投资者对公司的信心,同时也影响着市场的稳定。

一、前期相关研究回顾

信号传递理论是基于双方信息不对称的情况下,通过一方传给另一方的利好或利空信号来解决相关的问题的一种理论。在我国的经济市场上,控股股东拥有比其他投资者更多的关于公司的内部信息,控股股东减持向外界传递了一种信号,即向外部投资者以及中小股东传递出公司业绩前景不佳以及股价被高估的信号。吴振信、张雪峰和王书平(2008)从信号传递理论出发通过研究发现:控股股东减持会导致公司股价的下跌,降低企业价值,从而影响公司的财务风险。

处置效应的中心思想是“出赢保亏”。大股东减持时的处置效应使得大股东在股价被高估的情况下倾向于减持公司股份。袁渊(2010)指出,大股东减持和公司股价高估有关。进一步说,在公司治理和财务状况都出现问题,前景不被看好,而市盈率、市净率等指标偏高的时候,大股东减持的可能性更高。鲁桂华(2007)也赞同这一观点,且他认为减持行为仅在高估部分足以补缺时成立。贾明、张喆等(2009)在大量数据分析的基础上指出大股东对解禁股的出售实际上可以造成其他投资者利益侵占。朱茶芬等(2010)指出,大股东利用关于公司估值、业绩前景等不对称信息进行的选择性减持,实际上是公司经营的负面信息的载体。并把减持行为划分为强度减持和轻度减持进行分析,强度减持行为的主要动因是公司业绩和经营情况实际低于公司目前估值或公司主营业务甚至整个行业前景不佳。而高波动的股价蕴含的风险,就是轻度减持行为的主要动因。黄志忠、周炜等(2009)的研究也表明,大股东减持的动因之一是公司业绩下滑。曹国华、赵晰(2010)提出,股东减持行为与公司股权结构存在关联。大股东减持目的为优化自身股权结构或股权套现,中小投资者减持动因则在于对大股东权力过于集中,自身权益难以维护的恐惧。

研究表明,根据持股比例的不同,不同层级持股比例的大股东可能对于同一股份表现出不同的反应,且群体之间存在相互影响。吴世农、吴育辉(2010)的研究表明大股东对于中小投资者存在信息优势,并且可以通过这种优势获得额外利益。张程瑞、王华等(2016)对股东进行分类,类别为中小股东、非控股大股东和控股股东。并发现控股股东减持主要因为公司业绩差和外部制约不足,且控股股东的减持行为可以影响到非控股大股东的股权行为。

二、大股东减持的理论分析

研究证明,大股东减持行为与公司内部股权结构,大股东自身对公司的控制权有息息相关。首先根据持股比例对大股东进行划分,拥有公司50%以上股权的大股东,被称为公司绝对控制权的拥有者,能够决定一个公司的财务目标和经营动向。当大股东持股比例高于20%而低于50%时,则被称为对企业具有重大影响,可以左右公司政策。若大股东仅拥有低于20%的公司股权,一般被认为对于公司决策不具有重大影响。因此,当股东持股20%~30%或持股50%~60%时,大股东对公司的控制权容易被股权左右,一般不会轻易减持,或只进行小幅度减持。而若股东的持股比例处于0%~20%或40%~50%时,由于其控制权本就过低或难以撼动,大股东更加倾向于进行大幅减持,甚至掏空行为。

对于大股东减持的制度约束一直在完善,需要不断深化公司章程和法律法规。危兆宾(2017)就曾在研究中指出由于股市加速扩张,实业衰退,股价溢价以及发起人通过减持手段套现的低成本导致股市收缩的担忧。非理性财富创造现象背后的系统设计缺陷是大股东随意减持的主要原因。但是,现行法律并没有有效地解决关于大股东减持的法律监督问题,特别是对于利用信息披露有选择地进行交易的内部人员。

三、案例分析

1.案例介绍

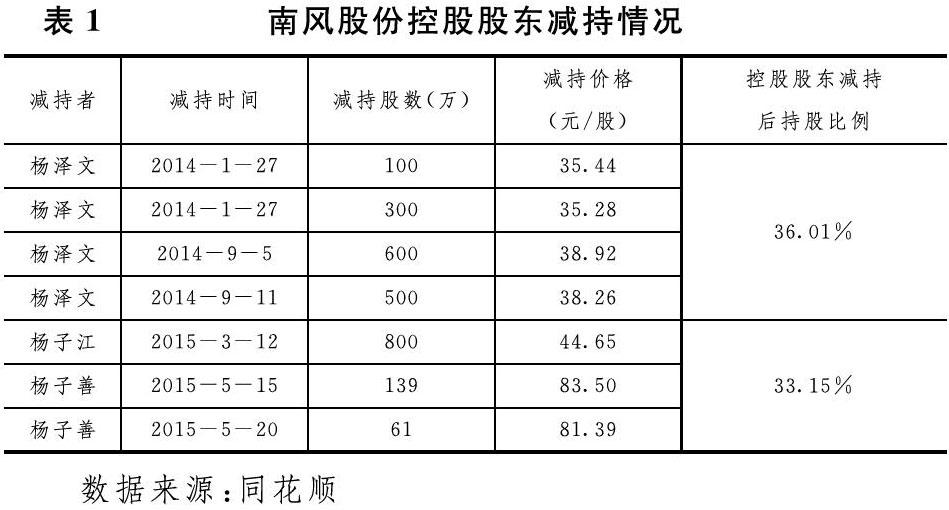

本文选择的案例为成立于1999年的南方风机股份有限公司。这是一家家族控制型的上市公司,股权主要掌握在家族成员手中。公司大股东主要是父亲杨泽文及他的两个儿子杨子善、扬子江。杨子善于2011年从其父杨泽文手中接过南风股份董事长一职后,三人的减持套现之路开始了,主要集中在2014年和2015年。2014年,杨泽文密集减持公司股票;2015年南风股份股价飞速上涨,2015年6月3日上市公司股价达到107.98元/股(不复权)的历史高点,南风股份高管密集减持,其中公司董事杨子江减持800万股,累计套现3.57亿元;董事长杨子善累计减持200万股,累计套现1.66亿元。南风股份控股股东持续减持后,该公司的控制结构仍然不变。具体减持情况如表1所示。

2.南风股份控股股东持续减持与财务风险分析

刘亚莉、于丽娟和刘山湄(2010)发现大股东减持的幅度会影响公司的绩效,陈延(2007)通过实证研究发现企业的盈利能力、偿债能力、持续运营能力等因子对上市公司的总体运营会产生重大影响,也就是说公司绩效能通过这几个因子来衡量,而绩效差通常意味着公司面临的财务风险较大。因此本部分主要是从南风股份的盈利能力、偿债能力及营运能力三个方面的指标入手来研究南风股份控股股东持续减持的行为与财务风险的关系。

(1)偿债能力分析

偿债能力指的是公司偿还债务的能力,有长期偿债能力和短期偿债能力之分。在这里我们主要选取了流动比率、速动比率和资产负债率三项指标来分析南风股份2010年至2016年的偿债能力水平,如表2所示。

通过分析表2数据不难发现,南风股份的速动比率和流动比率均呈现先下降后上升的趋势,速动比率在2014年~2015年控股股东持续减持后的比率为2.09低于2013年未减持的速动比率2.27,速动比率降低意味着公司的短期偿债能力降低。一般而言,公司的资产负债率在50%~60%比较适宜,从表2中可以看出控股股东持续减持后公司的资产负债率下降,同时流动比率和速动比率略有上升,同时大于标准值2和1,可见控股股东减持后公司有更多的资产闲置或者未能充分利用财务杠杆,不利于企业的长期发展。

(2)营运能力分析

营运能力指的是公司营运资产的效率与效益,在这里主要选取应收账款周转率、存货周转率以及总资产周转率三个指标来分析南风股份2010年~2016年的营运能力,如表3所示。

由表3数据2013年~2015年控股股东持续减持之后,2016年南风股份的存货周转率下降为1.13,比2013年的存货周转率下降了42%。存货周转率的降低说明公司内部存货的流动性低,存货占用资金增加,降低了公司的短期偿债能力。南风股份应收账款周转率在2014年~2015年控股股东持续减持之后上升,2016年应收账款周转率为1.64,是因为南风股份在2012年后成立专门的应收账款管理小组,负责应收账款的收回。而2011年~2012年应收账款周转率的下降主要受福岛核泄漏事件的影响。控股股东持续减持后2016年的应收账款周转率较2010年下降了37%,应收账款周转率降低,公司的坏账发生率增加,财务风险增加。

四、研究结论与建议

本文通过对南风股份控股股东持续减持的行为的研究,发现控股股东在2014年及2015年南风股份股价飞速上涨期间持续减持,也就是在南风股份股价处于高价位时持续密集减持手中持有的股份,从而获得数亿的套现金额。通过对南风股份的各项财务指标的分析中,比如应收账款周转率降低等指标变化,我们可以得出控股股东持续减持行为降低了公司的盈利能力,加大了偿债风险及营运风险,降低了公司的价值。因此,本文建议证监会要加强对上市公司控股股东减持的行为的监管,重视上市公司依法、合规的减持行为,尤其是上市公司在股价高涨时的控股股东减持行为。同时监管层要严格执行监管制度,同时要建立适当的惩罚机制,增加控股股东减持的违法成本,维护市场的稳定。控股股东持续减持的行为影响了公司的持续经营,同时损害中小股东的利益。所以要建立完善的信息披露制度,对控股股东减持的动机、数量、比例、价格等相关的基础信息进行详细说明,尤其是证监会以及法律做出明确规定的,加强披露信息的审核。

参考文献:

[1]袁渊.大股东减持影响因素的理论和实证分析[J].中国会计评论,2010,(004):463~484.

[2]曹国华,林川.基于股东侵占模型的大股东减持行为研究[J].审计与经济研究,2012,027(005):97~104.

[3]吳育辉,吴世农.股票减持过程中的大股东掏空行为研究[J].中国工业经济,2010,(005):121~130.

作者简介:

张美娟,供职于杭州金通科技集团有限公司。

猜你喜欢

科学与财富(2021年35期)2021-05-10

科学与财富(2021年33期)2021-05-10

北方音乐(2020年7期)2020-06-01

时代金融(2018年5期)2018-03-23

儿童故事画报(2017年12期)2017-12-19

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

儿童故事画报·智力大王(2017年1期)2017-03-27

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

儿童故事画报·智力大王(2016年1期)2016-02-25