论新个税法实施对财务工作的影响

2020-09-22 08:11马健

财会学习 2020年26期

马健

摘要:新的个人所得税法在2019年1月1日开始正式实施,国家陆续颁布了一系列配套政策和软件,如专项附加扣除操作办法及个税APP等,这对基层会计的工作提出了更高要求。如何准确做好个税的预扣缴工作,是每个财务人员需要思考的问题。

关键词:专项附加扣除;奖金;筹划

引言

新的个人所得税法于2019年1月1日起正式实施,同时国家围绕新政策接连出台了一系列的配套政策,切实减轻了中低收入纳税人的税负,也对基层财务人员实务工作提出了新的挑战。笔者根据目前执行的个税政策,对新个税法执行过程中出现的问题进行了思考,总结如下:

一、新旧个人所得税法的差异

新的个人所得税法在我国首次建立了综合与分类相结合的个人所得税制,相比原来的个人所得税法有很大不同,其中与单位职工最为密切的差异主要有:

(一)新个人所得税法增加了六项专项附加扣除

修改后的個人所得税法中规定,职工在预缴个税时,工资薪金所得可以扣除专项附加扣除。专项附加扣除由纳税人个人申报,其中子女教育、继续教育、住房贷款利息、住房租金、赡养老人可以按月填报,对于有这几项填报的职工来说,这几项专项附加扣除一般可以每月抵扣纳税所得额300~5900元左右。

(二)“起征点”、税率等均有所变化

主要变化有:

第一,新个人所得税法基本减除费用标准由原来的3500元增加到5000元;

第二,新个人所得税法起征点提高,由原来的1500元提升到3000元;

第三,新版的税率表拉大了三档低税率级距,月应纳税所得额不超过25000元的适用20%以下的税率(原来为不超过9000元的适用20%以下的税率),使中等以下收入群体获益增加。

(三)个人所得税的计算方法发生变化

执行新个人所得税法以后,是按照年综合收入所得(包括工资薪金、劳务报酬、稿酬、特许权使用费)合并计算每月预缴个人所得税,而原来的政策是按照月收入来计算个人所得税,劳务报酬、稿酬等并不与工资薪金所得合并报税。

二、工资表及个税公式的调整与设计

(一)工资表及个税公式调整的必要性

1.新个税法下计税方法变化的必然要求

如上所述,新个税实施后,每月预缴个人所得税是按照年综合收入所得计算,比如计算2月份预缴个人所得税时是按照1~2月份的累积工资薪金所得扣除依法确定的扣除项目来计算应纳税所得额,如果再沿用之前的个人所得税公式按照月收入预扣个税,则会与在“自然人电子税务局(扣缴端)”缴纳的个税形成较大差额,每月存在大量挂账。

2.新会计制度执行的必然要求

今年行政事业单位开始执行新会计制度,在政府会计制度下,工资的计提、发放,以及个税缴纳需在财务会计科目和预算会计科目下分别记账,且不同步。如果工资表中预扣的个人所得税与每个月在“自然人电子税务局(扣缴端)”缴纳的个税金额不一致,就会造成“2102其他应交税费”科目下有挂账,而“财务会计”下的费用科目与“预算会计”下的支出科目会有大量差异,将会大大增加会计记账的难度,以及提高年底对账的难度。

因此针对新的个税制度,调整工资表及个税公式是很必要的。

(二)工资表项目的调整及定义

2019年个税执行的是预扣预缴的方法,根据新个税规定,其计算公式为:

累积预扣预缴应纳税所得额=累计收入-累积免税收入-累积减除费用-累积专项扣除-累积专项附加扣除-累积依法确定的其他扣除;

本期应预扣预缴税额=累积预扣预缴应纳税所得额×适用税率-速算扣除数-累积已预缴税额-累积减免税额。

基于减少工资表内项目变动及减轻财务人员工作量的目的,经过反复试验,笔者将整个工资表划分为工资条区和计算区,工资条区主要用于向职工和相关部门提供当月工资数据,计算区设置在工资条区后面,增设以下工资项目,用以计算职工当月应纳税额:

1.专项附加扣除

单位可以根据需要在专项附加扣除下面设置明细项,如子女教育、继续教育、房贷利息、房租、赡养父母5项,也可以直接设置一个项目填写所有专项附加扣除的合计数。该项数据可以在“自然人电子税务局(扣税端)”取得。

2.本期应纳税所得额

为工资表中本月应发收入扣除本期基本减除费用(5000元)、免税收入、专项附加扣除、专项扣除、其他扣除等后的金额。

3.上期累积应纳税所得额

为截至上月累积的应纳税所得额,可以在“自然人电子税务局(扣缴端)”申报的上期个税表中“累积应纳税所得额”取数,也可以在上月工资表中“本期累积应纳税所得额”项目中取数。

4.本期累积应纳税所得额

为本表中“本期应纳税所得额”+ “上期累积应纳税所得额”之和,用于计算“累计预缴个人所得税额”。

5.上期累积已预缴所得税额

为截至上月累积已预交所得税额,可以在“自然人电子税务局(扣缴端)”申报的上期个税表中“累积应纳税额”取数,也可以在上月工资表中“本期累积应预缴所得税额”项目中取数。

那么“本期应扣缴个税”就等于“本期累积应纳税所得额”×适用税率-速算扣除数-“上期累积已预缴所得税额”。

根据以上所述增加工资表项目后,不用财务人员每月另设表格累积已发放收入、累积扣除费用等,每个月的工资表也能反映当月的工资条。

(三)个税公式的调整

在增加工资表项目的同时,要根据新的个税税率和速算扣除数调整个税的计算公式,调整后的“本期应扣缴个税”公式为:

ROUND(MAX(本期累积应纳税所得额×{0.03,0.1,0.2,0.25,0.3,0.35,0.45}–{0,2520,16920,31920,52920,85920,181920}-上期累积已预缴所得税额,0),2)

具体含义为:

MAX()函数是求括号内的数的最大值,即逗号前计算的值与0哪个大,就输出哪个数值,避免出现前期预扣预缴的个人所得税过多造成本期预扣预缴个税小于0的情形;

ROUND()函数用于四舍五入取整,“2”为取小数点后两位;

两个{}内的数是分别是新的税率和速算扣除数。

如某职工3月应发工资为13000元,住房公积金、医疗保险、职业年金等每月扣除2800元,专项附加扣除为1500元,截至2月份累计应纳税所得额为7400元,已预缴个人所得税222元,那么工资表中计算区项目数据为:

本期应纳税所得额=13000–2800–1500–5000=3700(元);

上期应纳税所得额=7400(元);

本期累计应纳税所得额=3700+7400 =11100(元);

上期累计已预缴所得税额=222(元);

“本期应扣缴个税”函数计算过程为:

Max(11100×{0.03;0.1;0.2;0.25;0.3;0.35;0.45}-{0,2520,16920,31920,52920,85920,181920}-222,0)

=Max({11100×0.03-0,11100×0.1-2520,11100×0.2-16920,11100×0.25-31920,11100×0.3-52920,11100×0.35-85920,11100×0.45-81920}-222,0)

=Max({333,-1410……}-222,0)

=Max(333-222,0)

通过Max()函数,最高缴税额为111元。

以上工资项目和个税公式的设置是基于使用EXCEL表格编报工资表模式下的调整,使用各种工资软件编制工资表的单位可以参照这种原理进行相关调整。

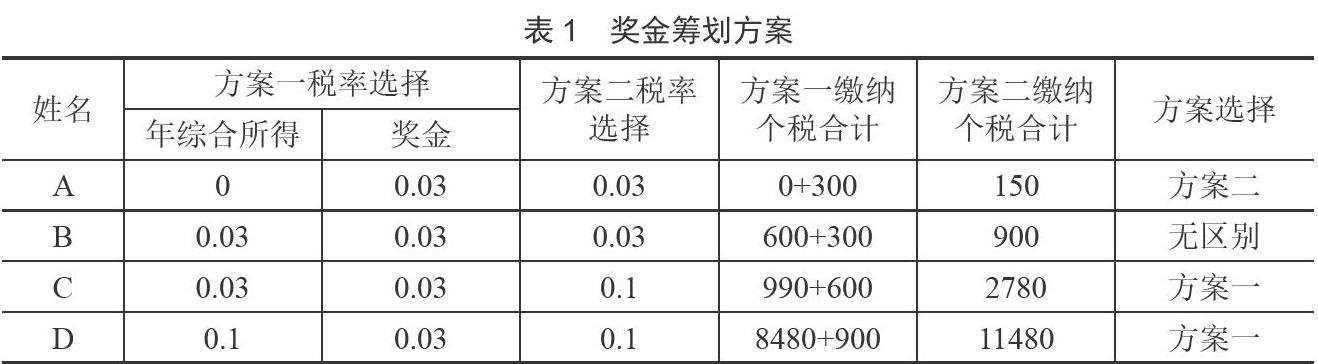

三、奖金的个税筹划

2018年年底,财政部、国家税务总局印发《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号),全年一次性奖金政策延长了3年(截至2021年12月31日),即居民个人取得全年一次性奖金,可以选择并入当年综合所得计算纳税,也可以选择不并入当年综合所得,以全年一次性奖金收入除以12得到的数额,确定适用税率和速算扣除数,单独计算纳税。

在该种政策下,是单位全员选择同一办法,还是根据职工不同的情况进行分类筹划选择不同的扣缴方法呢?

例如,单位有A、B、C、D四名员工,

A员工全年综合应纳税所得额为5000元,年终奖10000元;B员工全年综合应纳税所得额20000元,年终奖10000元;C员工全年综合应纳税所得额33000元,年终奖20000元;D员工全年综合应纳税所得额110000元,年终奖30000元。这四名员工如何选择奖金缴税方案呢?

让我们测算一下将奖金單独纳税(方案一)和奖金并入全年综合所得(方案二)哪种方案更优(见表1)。

根据测算,发现对不同的员工来说,适用的方案并不一致。作为财务人员,应对单位职工进行详细讲解,让纳税人根据自己的实际情况预估,选择更优惠的计税方式,以维护自身权益。

四、实施好新个税法的建议

这次新个税法的颁布只是开始,随着制度的继续执行,还将会有一系列的政策对其进行解读和完善。财务人员应做好以下几点,不断应对新制度提出的新挑战:

首先,财务人员需实时关注相关新政策,不断学习,提高税法遵从度,提高单位依法办事的能力,加强内控管理,防范税务风险;

其次,财务人员应根据相关个税要求做好宣传,将国家财税政策的变化及时传达到每位职工,比如专项扣除信息填报的具体要求、年终清算汇缴的条件和时限等,以免职工错过时间而得不到应得的利益;

最后,财务人员要做好解释工作,提高职工对新个税法的接受度。本次新个人所得税法的执行,在很多方面与原制度有很大差异,比如:因为工资薪金所得扣除专项附加扣除的原因,应发金额相同的职工因为子女教育、赡养老人、住房贷款的差异,每月扣缴的个税会有很大的不同;同时因为新制度下每月的个税是按照年收入为基数来计算累积应纳税所得额,因此当累积应纳税所得额超过临界点(如36000元)时,税率会有提高,这时在收入不变的情况下预扣的个税就会比上期高很多,而不是跟以前一样,收入不变每月个税也不变。以上都是职工会感到疑惑的地方,这就需要财务人员耐心做好解释工作。

结语

个税与居民的消费和收入息息相关,这次改革,调整了起征点和税率,引入了专项附加扣除,减少了居民的个税,增加了居民的可支配收入,提高了居民的幸福感。国家在积极出台相关配套政策对新个税法进行解读和完善的同时,要注意减除费用、专项附加扣除等标准根据物价、消费、经济发展水平进行及时调整,让居民切实减轻税负负担。

参考文献

[1]国家税务总局.中华人民共和国个人所得税法实施条例国务院令第707号[EB/OL].[2020-07-12].http://www.chinatax.gov.cn/n810341/n810755/c3960202/content.html.

[2]陈淑贞.新个人所得税法实施意义探讨[J].财会学习,2018(32):152+154.

[3]国家税务总局.国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告 国家税务总局公告2018年第56号[EB/OL]. [2020-07-12].http://www.chinatax.gov.cn/n810341 /n810755/c3954941/content.html.

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

少林与太极(2021年8期)2021-11-14

科学与财富(2021年35期)2021-05-10

今日财富(2020年23期)2020-08-04

人生与伴侣·共同关注(2019年4期)2019-04-20

公务员文萃(2019年2期)2019-03-06

文苑·感悟(2016年4期)2016-04-21

现代妇女(2016年3期)2016-03-31