曹德旺聚焦出一个汽车玻璃帝国

2020-09-21 08:45唐亮

商界评论 2020年8期

唐亮

近日,74岁的曹德旺上了热搜。

他在福耀玻璃的玻璃期货主力涨停创历史新高,而市值达到670亿元时,曹德旺表达出自己对股票这类事不积极也不感兴趣。

这是因为若将其股票全售出,都造不出一家新的福耀玻璃。但是,这一家“便宜”的制造业企业,上市27年来分红派现超过150亿元,占据全球汽车玻璃25%的市场份额。

并且在中美关系日趋紧张的当下,福耀玻璃在美国开设的工厂成功地连接了中美价值观,以其为背景拍摄的《美国工厂》还一举拿下奥斯卡最佳纪录长片奖。

如今,福耀玻璃成功霸占全球市场,其背后的曹德旺是如何操作的?

放弃多元化,聚焦汽车玻璃

福耀玻璃创始人曹德旺,是一位从骨子里都透着“精明”的人。他早在2018年就预测“2020年将有重大拐点”,于是提前就将银行贷款都还了。

更重要的是,他不仅有自己的判断力,还会去采纳他人意见。

1993年6月,刚刚上市的福耀玻璃,利用融资走上了多元化发展的道路,创办了装修公司、加油站、配件公司、贸易公司、房地产公司等,还通过参股南方证券涉足金融业。

在机缘巧合下,曹德旺从一位朋友那里获得了《聚焦》这本书。书中讲到现代企业必须走专业化的道路,专业化的经营才能做强、做大。书中内容让曹德旺顿感如梦初醒。

因为当时福耀玻璃的多元化项目都不赚钱,赴美洽谈代理合作也遭遇失败。经过严肃的思考后,曹德旺转让了房地产公司、关停了装修公司等多元化项目,开始一心一意做玻璃,而且逐渐聚焦到汽车玻璃市场。

根据2019年年报数据显示,福耀玻璃91%的收入来自汽车玻璃领域,而公司另外的9%收入,则来自汽车玻璃的上游浮法玻璃。

其实,在制造业的商业模式中,可以分为2B和2C两种模式。

2C模式,以生产空调的格力电器为例,虽然与之对接的是经销商,但最终消费者还是C端。所以格力的制胜关键,既在于产品,也在于品牌、渠道等综合因素。

2B模式,以“产玻璃+卖玻璃”的福耀玻璃为例,其对接的全是“大客户”——各国汽车制造企业,包括全球前二十大汽车生产商,如丰田、大众、福特、现代等,以及中国前十大乘用车生產商,如上汽通用、上海大众、北京现代、东风日产等。

但是做“大客户”的2B模式,有一些缺点是显而易见的:

第一,产品制胜。

与格力相比,格力的品牌,渠道,产品三者构成了消费品的核心竞争力,而福耀玻璃作为典型的制造业,其唯一的竞争力就是产品。若产品没有了优势,或优势不明显,或出现更好的替代品,那么随时都有可能丢掉市场。

第二,话语权缺失。

格力的C端消费者,会因为对格力电器的品牌感兴趣而买单,而福耀玻璃的C端购车者都是关注汽车品牌,而非汽车玻璃的品牌。所以,做大客户模式的企业,议价能力以及决定权都在客户手中。缺乏话语权,主要体现在定价权弱,账期长,应收高企。

第三,重资产。

福耀玻璃是典型的重资产,存在明显的行业壁垒,包括资产投入重、启动成本高、研发投入高、认证周期长等方面,导致营收依靠固定资产投资拉动,投资回报期较长,折旧高企。

这3大缺陷,决定福耀玻璃是“最标准”的制造业,拥有着非常“苦”的商业模式。其聚焦汽车玻璃的意义,就在于《聚焦》所诠释的价值:一力胜十巧,单针捅破天。

事实上,在曹德旺选择聚焦汽车玻璃行业时,初期是依靠全球汽车玻璃制造巨头圣戈班的帮助,福耀玻璃表示愿意让出其控股权,与圣戈班组建合资公司开拓中国市场。当时的圣戈班,与全球300多个公司组建了合资公司,福耀玻璃便是300个公司中的“小喽啰”。他们与圣戈班合作方式类似:圣戈班出技术,合作公司出钱、出地、出劳动力。

然而,福耀玻璃在获取了圣戈班的技术后,膨胀速度超过圣戈班的想象,很快就从中国市场打到海外市场,进而损害了圣戈班的市场利益。直到1999年,曹德旺以3 000万美元的代价重掌福耀玻璃控股权,从此圣戈班与福耀玻璃分道扬镳。

依托圣戈班脱胎换骨后,福耀玻璃此后增长态势一发不可收拾,开始建立汽车玻璃市场的王者地位。

投入大于产出?

福耀玻璃做大的过程和逻辑是:增加投入—产量爬升—市占率增大。

在投入环节,福耀玻璃执行聚焦策略。以不断重复近似的过程和逻辑,做到投资集中,从而规模优势积累显著,具体表现为固定资产和在建工程的规模。

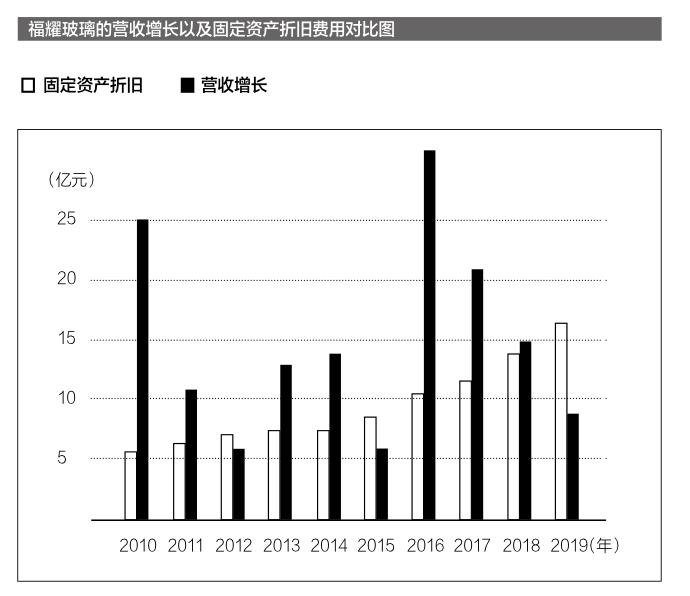

2000年,福耀玻璃固定资产合计仅有5.93亿元,随后开启暴走模式,2005年涨至39.99亿元,2015年涨至70亿元+,2019年为145.20亿元。并且,2015-2019年,福耀的固定资产+在建工程与总资产的比例保持在45%左右。

可见,制造业的本身属性就决定了福耀玻璃属于“重资产”公司,其在未来若继续扩张、维持竞争力,那么所需的固定资产投入是较大的。

不得不提的是,在福耀玻璃固定资产大幅增加的年份,新增固定资产并没有完全投入使用。这是因为主机厂对供应商进入配套体系的审核非常严格,从拿单到产品量产供货的周期就需3年以上。同时,2015年的福耀玻璃实施全球化战略,在美国建设了汽车玻璃厂。

这一系列“步骤”都需要时间,而时间延迟,带来的是较大的成本费用摊销,利润、收入与固定资产的比值下降。

数据显示,2014年以后,福耀玻璃伴随固定资产规模迅速增大,其营收/固定资产、扣非利润/固定资产的比值迅速降低。这一期间刚好就是福耀玻璃美国建厂的时间段,即在固定资产推动营收、利润增长的模式下,营收、利润的增加具有一定的时滞。

但以时滞的逻辑判断,当福耀玻璃固定资产大幅增加,将带来3~5年后营收、利润指标的大幅改善。

在产量爬升环节,具体表现为折旧费用。

固定资产数额越大,折旧费用越高。2019年,福耀玻璃折旧和摊销高达16.58亿元,分散在营业成本、销售费用、管理费用和研发费用当中。

福耀玻璃重资产的“苦”得以体现:2019年,福耀玻璃营收增长了9亿元,但固定资产增加了8.9亿元,折旧费用增加了2.6亿元。也就是说,在投入增长期内,福耀玻璃的营收增长赶不上固定资产投入与折旧费用的增加。

2019年,福耀玻璃的扣非利润减少了6亿元。但是,这些短期利益的牺牲是值得的。借助持续的聚焦式固定资产投资,福耀玻璃逐渐形成3大优势:

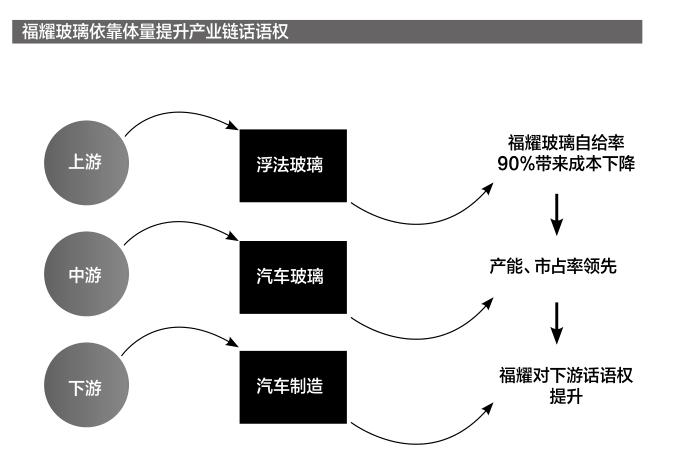

其一,掌控上游,福耀玻璃建立了庞大的浮法玻璃原材料生产规模。

浮法玻璃是汽车玻璃的重要原材料,占到原材料成本结构的一半以上,占到总成本的1/3。而福耀玻璃已经能够做到自给率超过90%,这就意味着,福耀玻璃整合了最重要的原材料成本。

其二,技术领先,技术及生产经验积累远超同行。

福耀玻璃的机器人设备普及率超过美国水平,接近日本水平,能够进行多批次、小批量的柔性化生产,其整体生产效率比同行平均高出25%以上。

福耀玻璃研发费用占营收比例常年超过4%,比率是同行的2倍以上。在加热玻璃、镀膜玻璃、太阳能玻璃等多功能汽车玻璃产品上,福耀玻璃技术领先。

目前,超豪华轿车劳斯莱斯、宾利都只选择福耀玻璃。

其三,规模制胜,不断膨胀的生产规模,逆转了话语权。

福耀玻璃的汽车玻璃产能世界领先,成本优势明显,国内市占率超过一半,在美国新增的产能能够覆盖美国四分之一的市场。

这带来一个巨大的变化,即大客户可供选择的选项不多。

大客户模式下,容易产生“从众心理”,若越来越多的公司选择福耀玻璃,那么福耀汽车玻璃的成本、价格将更具优势。

原本零散的中游市场(汽车玻璃市场)被福耀玻璃整合为“铁板一块”,原本比较集中的下游市场(汽车制造企业)反而相对分散,福耀玻璃可以各个击破。在这样的情况下,福耀玻璃面对大客户的议价能力被抬升,可以做到一定程度的“店大欺客”。

事实上,从2016年起,福耀玻璃应收账款占营收的比重快速下降,从27%下降到16%,应收账款周转天數从2016年的70天缩短到2019年的60天。这或许说明,福耀玻璃正在享受2015年以来加大产能投资带来的红利。

更重要的是,长期被低估的福耀玻璃,快要被资本市场看“懂”了。

既赚钱又值钱

福耀玻璃因专注度、全球化、低成本优势与重资产4大因素得到了市场认可,也为福耀玻璃构筑了强大的护城河,有效地阻止了新竞争者的进入。

不仅如此,福耀玻璃的毛利率、净利率都远超同行。

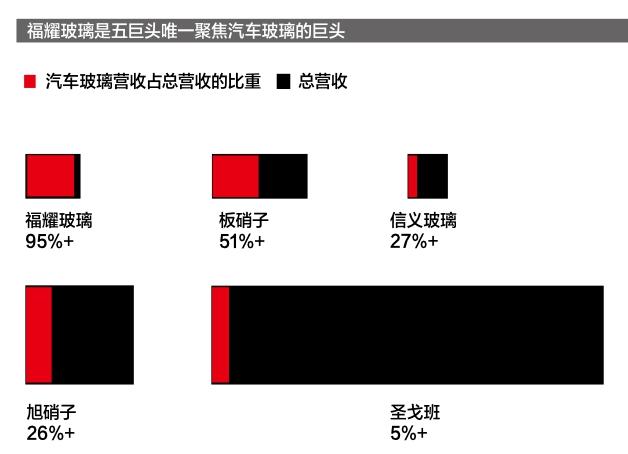

目前,全球玻璃制造产业有五大巨头,分别是旭硝子、板硝子、圣戈班、信义玻璃(中国)和福耀玻璃。在汽车玻璃细分市场的市占率上,福耀玻璃已经“跑”到旭硝子、板硝子的前面(2019年冲至全球第一),在国内市场则占据超过70%的市场。

不得不提的是,在五大巨头里,其他四巨头都是多元化玻璃制造巨头,唯有福耀玻璃聚焦于汽车玻璃板块。另外,福耀玻璃95%的营收来自汽车玻璃,旭硝子来自汽车玻璃的营收为 26%,板硝子为51%,圣戈班为5%,信义玻璃为27%。

正是因为细分业务选择的不同,导致旭硝子、板硝子、圣戈班的净利润率仅有3%左右,福耀玻璃却能做到“逆天”的15%+(毛利率高达40%+)。(注意:信义玻璃净利润率在25%+,但是其营收规模只有福耀玻璃的70%,在建筑玻璃市场更占优势)毫不夸张地的说,福耀玻璃与其他四巨头完全是两个“物种”。

细分市场更高的营收规模、毛利率、净利润率,表明福耀玻璃具有更多闪转腾挪空间。尤其是在近些年,汽车市场进入瓶颈发展期,整车厂开始压缩上游厂家利润以维持自身利润空间,这使得旭硝子、板硝子、圣戈班在汽车玻璃市场的生存空间更窄。而信义玻璃在汽车玻璃市场的增速较慢,产能远不及开启暴走模式的福耀玻璃,逐渐开始在细分市场掉队。

最终的竞争结果可能是,福耀玻璃一家独大的情况将长期存在,未来或将成为全球汽车玻璃市场的寡头。

2019年,福耀玻璃实现营收211.04亿元,净利润28.98亿元。相当于,福耀玻璃一家公司赚走了全球汽车玻璃市场70%的利润,可以把福耀玻璃称之为“汽车玻璃市场的苹果公司”。

另外,资本市场的一个估值原则是,“大棒”并不一定比“针”值钱。

目前,资本市场对福耀玻璃的估值是市盈率30倍,常年维持在8~20倍,这是以旭硝子的17倍,板硝子的16倍,圣戈班的22倍,信义玻璃的9倍为背景的。同时也受制于制造业固有特点的拖累,投机者对福耀玻璃的投资大多保持“再三考虑”的状态。

但是除了信义玻璃,福耀玻璃的毛利率与净利润率远超旭硝子、板硝子和圣戈班,应该匹配更高的定价。而15%+的净利润率,在制造业已属非常罕见,与医药行业、酒水饮料行业相当,甚至超过从事电池生产和研发的宁德时代(11%+)。

汽车玻璃的技术水准并不逊色于汽车电池,甚至比汽车电池更赚钱。而宁德时代的市盈率是150倍+,总市值达4 700亿元。

作为中国制造的核心资产,福耀玻璃已完全跟上大客户特斯拉的全球布局,向其提供车窗、三角窗等汽车玻璃产品,每辆特斯拉都有6块玻璃出自福耀。而蔚来、小鹏等新能源汽车品牌也跟进选择了福耀玻璃。

福耀玻璃的发展史,就像传奇人物曹德旺的个人奋斗史。无论是福耀玻璃还是曹德旺,都胸怀天下却被低估,但不管外界如何变化,曹德旺仍坚信自己的聚焦方向,福耀玻璃依然稳坐汽车玻璃市场王位,这就是他们的自信。

猜你喜欢

当代工人(2020年8期)2020-05-25

福建轻纺(2019年9期)2019-09-21

中国交通信息化(2017年8期)2017-06-06

证券市场周刊(2017年6期)2017-04-01

消费者报道(2016年3期)2016-02-28

中国品牌(2015年11期)2015-12-01

警察技术(2014年1期)2014-02-27