新租赁准则下经营租赁的会计处理

——基于承租人视角

2020-09-17 09:54纪文珠北京国家会计学院北京101300

商业会计 2020年16期

纪文珠( 北京国家会计学院 北京 101300)

为了使报表信息更为真实地反映企业负债水平、利息保障水平等财务状况和经营成果,2018年财政部修订发布了《企业会计准则第21号——租赁》 (以下简称新租赁准则),要求在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业自2019年1月1日起实施;对于其他执行企业会计准则的企业(包括A股上市公司),自2021年1月1日起实施。新租赁准则最大的改变就是融资租赁与经营租赁“两租合一”,并引进了“使用权资产”“租赁负债”科目。由于航空公司购置飞机成本太高,在经营中经营租赁占比较大,因此受新租赁准则的影响很大,包括租赁业务的确认、计量、列报等,本文基于承租人视角对新租赁准则下国航的经营租赁业务进行了探讨。

一、新旧租赁准则对比

在旧租赁准则中会计处理模型采用的是双重会计模型,将承租人业务分为两种:融资租赁和经营租赁,但在资产负债表中只确认融资租赁。新租赁准则采用的是单一会计模型,将除短期租赁和低价值租赁资产以外的融资租赁和经营租赁一并确认为使用权资产和租赁负债,实现了经营租赁入表、“两租合一”的目的。

在租赁资产、负债的确认和计量方面,旧租赁准则只将与融资租赁相关的资产、负债确认为“固定资产——融资租赁租入资产”和“长期应付款——应付融资租赁款”,后续按自有固定资产折旧方式对融资租赁租入资产进行折旧,未确认融资费用按实际利率法进行分摊。而新租赁准则中,按租赁期开始日尚未支付的租赁付款额现值确认租赁负债,后续按实际利率法摊销;按照租赁负债、租赁开始日或之前已支付的款项、初始直接费用(和租赁相关的增量成本)、复原或恢复成本(类似于弃置成本)合计减去已享受的租赁激励(承租人获取的让利)确认使用权资产,并于租赁期开始日将使用权资产按照成本进行初始计量,后续计提折旧和减值。

在折现率的选择上,旧租赁准则融资租赁折现率的确定应当依次采用租赁内含利率、合同约定的利率和同期银行贷款利率。而新租赁准则中承租人依次采用租赁内含利率和增量借款利率作为折现率,不再包括合同约定的利率。

二、国航新租赁准则的实施时间及有关数据

根据新租赁执行时间的要求,国航自2019年1月1日(“首次执行日”)起执行新租赁准则,并调整2019年1月1日财务报表的相关项目金额,但对可比期间信息不予调整。首次执行日国航经营租赁的列报数据见表1、表2。

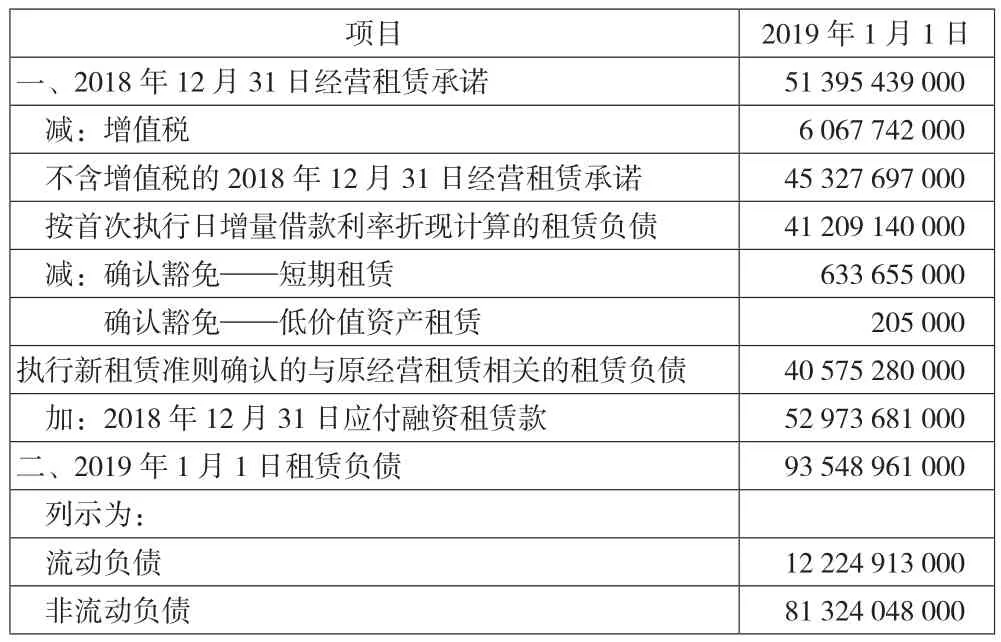

表1 国航租赁负债有关列报 单位:元

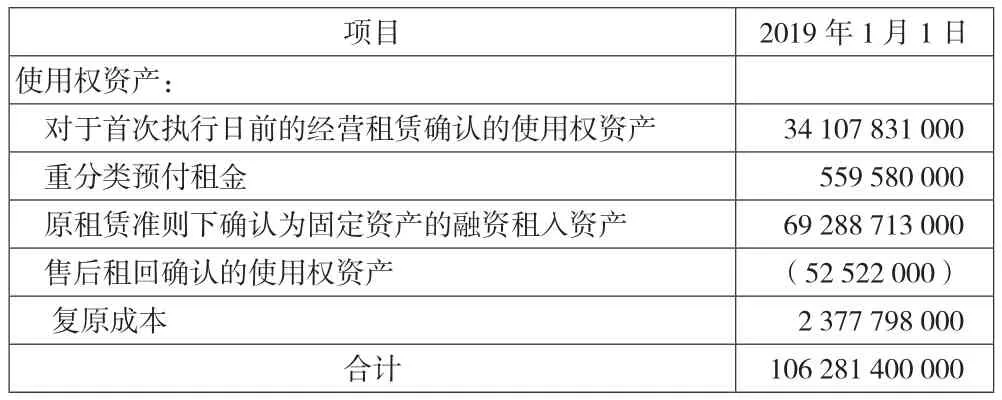

表2 国航使用权资产有关列报 单位:元

三、对国航经营租赁业务相关数据的演算及财税差异

(一)对国航经营租赁业务相关数据的演算。

1.租赁负债有关数据演算。根据年报中经营租赁承诺事项的披露,可以获取国航于资产负债表日以后应支付的最低租赁付款额。2019年1月1日起国航开始执行新租赁准则,由于选择简化处理(不对可比期间信息调整),所以本文将演算2019年1月1日与经营租赁相关的租赁负债,并与国航首次执行日调整后的相关项目金额进行比较。为体现演算方法及相应会计处理,本文选择将2017—2018年国航年报中经营承诺事项中关于最低租赁付款额披露的相关数据折现到2018年1月1日,计算出与原经营租赁相关的租赁负债,并将其合理延伸到2019年1月1日。

报表中经营租赁承诺事项的披露分为1年以内(含1年)、1到2年以内(含1年)、2到3年以内和3年以上(含1年),由于经营租赁飞机合同期限一般是5—8年,本文便假设租赁期限为8年、每年租金年末支付来进行演算,涉及2017年报表中1年以内最低租赁付款额和2018年报表中的最低租赁付款额,涵盖2018—2025年的数据,其中对2018年报表中3年以上的最低付款额在4年内进行平均调整。详见表3。

表3 国航2017—2018年不可撤销经营租赁的最低租赁付款额 单位:元

2018年末的最低租赁付款额合计大于2017年末最低租赁付款额,说明2018年新增了经营租赁交易。由于需要将最低租赁付款额折现到2018年年初,那么2018年的最低租赁付款额更新后等于2017年经营租赁承诺中1年以内的金额加上2018年新增的租赁费,根据2018年报表可得管理费中新增租赁费199 712 000元、销售费用中新增租赁费136 535 000元,所以2018年12月31日最低租赁付款额=6 990 927 000+199 712 000+136 535 000=7 327 174 000(元)。2022—2025年的最低租赁付款额=29 350 789 000/4=7 337 697 250(元)。

根据国航披露:国航相关子公司使用的加权平均增量借款利率范围为3.90%—4.89%。2018年12月31日,国航融资租赁款的年利率为0.37%至 5.45%。所以本文采用5%的折现率折现。

2.使用权资产有关数据演算。由于无法获取详细的合同信息,也就无法得到租赁开始日或之前已支付与经营租赁有关的预付租金等款项;无法得知国航是否存在已享受的租赁激励,若存在与经营租赁相关的具体金额是多少;无法得知能够分拆出的与经营租赁相关的复原或恢复成本,因此假设因经营租赁增加的使用权资产等于原经营租赁相关的租赁负债。经营租赁作为使用权资产后,要同融资租赁资产一样进行折旧。依照准则要求,折旧期应该选择经营租赁期限与租赁资产剩余使用寿命孰短的期间,飞机的使用寿命估计为20年左右,如果按照不超过合同年限演算,可以假定经营租赁的飞机折旧年限等于租赁期限8年,则平均每年计提折旧47 493 563 559/8=5 936 695 445(元)。

表4 中国国航经营租赁飞机的预计租赁负债 单位:元

(二)财税差异。由于税法中企业所得税对于租赁有关税务处理规定暂时没有发生变化,那么在此种情况下会产生一定的财税差异。在最低租赁付款额作为支付的租金于每年年末支付这一假设下,原准则下对经营租赁的会计处理为:

2018年年末支付租金:

借:管理费用 7 327 174 000

贷:银行存款 7 327 174 000

管理费用减少了企业利润总额,影响企业所得,进而影响所得税费用。在计算企业所得税时,允许企业将经营租赁计入管理费用的部分进行合理扣除,即对于经营租赁业务税前允许抵扣7 327 174 000元,作为应纳税所得额的抵减项。在新租赁准则下,期限较长的经营租赁也具有了“融资”性质,在报表中相应地确认了长期负债“租赁负债”,于是将租赁期的总体租金支出划分为需偿付的本金和对应利息两部分。从而经营租赁有关的租金支出不再计入“管理费用”,而是一部分计入“财务费用”作为应承担的负债利息,剩下一部分相当于偿付的本金,减少租赁负债的“摊余成本”。并且在确认“租赁负债”的同时确认了“使用权资产”,将折旧费用按照经营租赁资产的性质计入管理费用、主营业务成本等。然而由于企业所得税有关经营租赁的规定还未更新,以上分析的“财务费用”“管理费用”或“主营业务成本”不能在税前扣除。这两项费用减少了利润总额,税法中不认可,所以在计算应纳税所得额时不能将其作为抵减项。最终税法允许应纳税所得额中可扣减7 327 174 000元。依照新租赁准则,报表中关于租金支出的“管理费用”不再列报,所以要将7 327 174 000元进行纳税调减;相反,在新租赁准则下列报了利息费用和折旧费用,而税法不允许扣减,也就意味着要将2 374 678 178+5 936 695 445=8 311 373 623(元)进行纳税调增。一增一减,最后合计要纳税调增984 199 623元。由于国航除少数子公司适用15%的企业所得税税率,其余均适用25%的税率,所以计算出需调增的应纳所得税为984 199 623×25%=246 049 906 (元)。

四、国航列报数据与演算数据的对比分析及财税差异

(一)数据对比分析。

1.与原经营租赁相关的租赁负债的对比。国航报表中经过调整后按首次执行日增量借款利率折现计算的租赁负债为41 209 140 000元,与本文演算的42 541 067 736元相差不大,浮动幅度在3%左右。差距原因在于公司按照不含增值税的经营租赁承诺以首次执行日增量借款利率折现计算,而本文所做的演算数据没有考虑增值税的影响,并且为了体现折旧及利息计算,折现起点选择的是2018年年初,之后将数据延伸计算到2018年年末,而非直接折算到2018年年末。国航执行新租赁准则确认的与原经营租赁相关的租赁负债是40 575 280 000元,对于低价值资产租赁和短期租赁确认,准则赋予裁量权,为简化工作并更好地进行新旧准则过渡,国航选择不将其确认为使用权资产和租赁负债。所以将按首次执行日增量借款利率折现计算的租赁负债减去短期租赁和低价值资产租赁得到执行新租赁准则确认的与原经营租赁相关的租赁负债。

2.使用权资产的对比。有关经营租赁确认的使用权资产,国航报表中经过调整后确认为34 107 831 000元,与本文演算的41 556 868 114元存在一定差距,变化幅度达17.92%。演算数据是基于租赁负债确认的使用权资产,而国航经营租赁确认的使用权资产与原经营租赁相关的租赁负债相差6 467 449 000元,占首次执行日前经营租赁确认的使用权资产的18.96%。按照准则规定的使用权资产的计算方法,是根据租赁负债加减调整为使用权资产,其中的减项只有租赁激励。根据年报关于2019年1月1日使用权账面价值的披露将加项——预付租金、复原成本列出,没有列出减项——租赁激励,并且翻阅年报发现国航并没有披露关于国航存在租赁激励的信息,也没有初始费用的相关披露,这就说明国航是按照44页表2中准则关于使用权确认的计算公式进行调整的,那么在只存在加项、不存在减项的情况下,经营租赁相关的使用权数额应大于或等于经营租赁确认的租赁负债,合理推断国航并没有按照原经营租赁相关的租赁负债进行调整首次执行日前经营租赁确认的使用权资产。国航确认的使用权资产比按照准则演算的数额少,即少确认了大约18%的与租赁相关的资产。

关于重分类的预付租金应该将租赁付款额拆分出来,甚至细分到经营租赁上。而国航进行预付租金调整时,调整之前的数额是按照国航总的预付款项1 188 879 000元进行确认的,其中不仅包括预付经营租赁飞机租金652 846 000元,还包括了预付设备采购款、预付航油采购款和其他款项共计536 033 000元。这意味着国航多确认了预付租金调整之前的数额536 033 000元,按照此基础进行调整,调整后相关的金额也相应的多了536 033 000元。

(二)财税差异分析。所得税费用=应交所得税+递延所得税负债-递延所得税资产。本文计算应该调增所得税246 049 906元,是针对2018年所做出的纳税调整,涉及的是计算所得税费用的第一个步骤:将会计利润调增调减后乘以所得税税率,即应交所得税的计算,这是企业真正需要交的企业所得税,会计处理为:借记“所得税费用”246 049 906元,贷记“应交税费——应交所得税”246 049 906元。本文探讨的这一部分财税差异直接体现在了对本期会计利润的调整上,是对税法认可费用的调减和对不认可费用的调增,最终要多缴纳246 049 906元所得税。国航由于实施新租赁准则而调增递延所得税资产1 553 393 000元,涉及的是计算所得税费用的下一个步骤:确认递延所得税资产、负债。递延所得税资产的形成是由于资产账面价值小于计税基础或是负债的账面价值大于计税基础而产生了可抵扣暂时性差异,它会影响所得税费用,会计处理为:借记“递延所得税资产”科目,贷记“所得税费用”科目。如果是递延所得税资产转回,则处理为:借记“所得税费用”科目,贷记“递延所得税资产”科目。国航调增递延所得税资产1 553 393 000元,意味着新租赁准则下最终形成了递延所得税资产,而不是转回。并且国航没有调整递延所得税负债,也就是说在新租赁准则下确认的资产、负债产生了可抵扣性差异,降低了所得税费用,此时所得税费用小于应交所得税。国航调整的递延所得税资产原理上形成未来可抵扣的税额,财税差异将反映在资产、负债的账面价值与计税基础之间的差异上,不涉及实际应缴纳的所得税的调整。

由于税法对新租赁准则下形成的资产、负债没有规定,本文没有对因财税差异而产生的递延所得税资产进行探讨,但为出台新税法规定后的财税处理提供了一种思路。

五、结论及建议

(一)结论。通过关于国航新租赁准则下经营租赁演算数据与报表列报的数据之间的对比分析,能够发现与原经营租赁相关的租赁负债确认数额相近,合理推断处理方法趋同——按照一定租赁期限内不可撤销最低租赁付款额、以加权平均增量借款利率为折现率计算现值确认。而经营租赁确认的使用权资产确认存在较大差异,可以看出使用权的确认较为复杂,将要实行新租赁准则的企业要格外注意。由于企业所得税法对新租赁准则下确认的利息费用及折旧费用不予认可,只允许抵扣当年应分摊的租金费用,于是出现了财税差异,国航最终调增应纳所得税。

(二)建议。

1.对于将要施行新租赁准则的企业来讲,要合理确认使用权资产数额。首先将相关的租赁负债调整准确——经营承诺中的3年以上的最低付款额合理分摊并按照合理的折现率进行折现;然后确认各类加减项目,并将它们与租赁负债合在一起计算得出使用权资产。这个过程中要做到预付租金等已支付的款项要按照相关的租赁付款额进行确认而非按照所有预付款项、正确识别租赁激励并充分披露、充分记录初始直接费用与复原或恢复成本,企业要利用好合同信息确认相关金额。

2.在进行会计处理时还要充分考虑到纳税调整问题。尤其是在新会计准则开始实行而税法没有变更时,更要关注财税差异,正确计算应该缴纳的税金。所得税费用第一阶段——应交所得税的计算涉及纳税问题,一定要研读有关的每一条税法规定,从而进行正确的会计利润调整,以防漏缴税款。本案例中计算出的应调增的应交所得税达246 049 906元,金额之大使得纳税调整过程充满税务风险,企业要引起足够重视,尽量降低此风险。

3.密切关注税法新规定。在所得税费用计算的第二阶段——递延所得税资产、负债形成与转回确认的过程中,首先要正确记录所涉及资产、负债的账面基础,对于计税基础的确认一定要及时追踪税法中的新规定、快速更新“知识库”,通过正确的计税基础得到符合税法规定的折旧额,以方便进行纳税调整,并认真比对两者的差异,从而正确计算出对所得税费用影响的金额,进而增强利润的准确性。

4.强化合同管理。租赁合同是租赁业务的起点,要想正确识别租赁负债与使用权资产,确定相关金额都离不开合同,尤其是在租赁的识别、租赁的分拆与合并、租赁付款额的确定、租金支付方式对租赁负债确认金额的影响等方面。所以企业要加强租赁合同管理,制定租赁合同范本,并配备具有相关专业水平的人员进行合同的制定与签署,防止合同约定不合理或不清楚产生纠纷。

猜你喜欢

国际太空(2021年10期)2021-12-02

中国房地产·综合版(2020年10期)2020-11-24

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

商业经济研究(2016年14期)2016-09-14

领导文萃(2016年14期)2016-07-15

股市动态分析(2015年31期)2015-09-10

人民论坛·学术前沿(2009年7期)2009-10-22

审计与理财(2009年2期)2009-03-07

现代经济信息(2009年8期)2009-02-03