PTA生产技术进展及新增产能的竞争力分析

2020-09-15 02:07蒋翠萍李成益

石油化工技术与经济 2020年4期

蒋翠萍 李成益

(金浦投资控股集团有限公司,江苏 南京 210009)

精对苯二甲酸(PTA)是重要的大宗有机原料之一,世界上90%以上的PTA用于生产聚对苯二甲酸乙二醇酯(简称聚酯,PET)。2019年全球PTA产能约95.2 Mt/a,国内产能占55.14%,中国是全球最大、最重要的聚酯产品生产国和消费国。近年来,国内PTA产业快速扩张,引起业内人士担忧,研究PTA技术进展及新增产能的竞争力,对于行业发展具有积极意义。

1 PTA技术进展

1955年美国Mid-Century发明了对二甲苯(PX)高温氧化法,该工艺于1958年由日本三井油化公司和美国Amoco公司首次在世界上实现工业化。氧化反应在224 ℃高温条件下进行,原料PX和溶剂乙酸在反应器内损失大,副反应较多,产物收率较低,而且严重腐蚀设备。BP-Amoco、Invista和日本三井油化降低了氧化反应温度,将温度控制在190~205 ℃。反应温度降低后,大大降低了乙酸和PX的消耗。低温氧化工艺以Eastman-Lurgi的PTA专利技术为代表,其主要特点是将鼓泡塔作为反应器,不使用搅拌桨,反应温度为155~165 ℃,反应压力较低,反应过程比较温和,PX和溶剂乙酸经过燃烧,耗能较低,因反应釜内压强低,空压机的能耗低。

近10年来,PTA技术的发展主要在装置大型化、工艺流程和操作条件优化[1]以及能源的合理利用[2]方面开展了大量工作。首先是装置大型化,单台反应器年产能规模由20世纪70年代的几十kt到目前的1.5 Mt,大型化以后,单位产品投资成本、能量综合利用和消耗等各方面都有很大改善,增强了产品市场竞争力;其次是对氧化工艺的改进,主要是降低温度,以减少原料PX和溶剂乙酸的消耗,同时通过调整催化剂用量和延长氧化时间来达到反应深度;三是简化和优化工艺流程,主要是反应浆料的后处理工艺得到了简化。早期的Amoco工艺对粗对苯二甲酸(CTA)料浆处理采用离心分离,后来改用一组离心加过滤的分离方法,再后来则完全采用真空过滤而不用离心机。20世纪90年代后期BP公司采用了溶剂置换技术,用PX和水置换反应浆料中的乙酸,在单台带式过滤机中完成,将得到的CTA水浆料直接送至加氢精制。这就省去了CTA干燥、送入料仓、再输送、再打浆工序,简化了流程。BP公司还整合氧化反应及溶剂脱水步骤,可大幅降低能源消耗及简化工艺流程。采用专有高压蒸馏工艺取代共沸蒸馏,大大降低了蒸汽消耗和能耗,将来自工艺精制工段的污水再循环至氧化工段,降低了废水排放流量和化学耗氧量(COD)负荷。经过不断的改进和优化,单套装置规模得到提高,物料消耗、能耗得到降低。

PTA的典型专利商包括英威达(Invista)、BP、日立、中石油昆仑等,此外逸盛结合其丰富的生产管理经验,也对PTA工艺技术进行了研发及改造。通过不断改进,PTA装置操作更稳定,能耗和物耗更低,单套装置生产能力更大,使其更具有竞争力。不同时期PTA产品的主要原料单耗见表1。

表1 不同时期的PTA的主要原料消耗

由表1可见:在1995—2000年、2005—2010年以及2015—2020年这3个时段,单套装置规模有所突破,工艺得到较大优化,物耗下降较多,按照近3年平均价计算,每个时段的物料下降大约50元/t。经过20多年的发展,产品的主要原料消耗大幅下降,PX单耗日益接近639.074 kg/t的理论值。新的2.5 Mt/a PTA装置较以前的600 kt/a老装置单位物料消耗费用节省约150元/t。

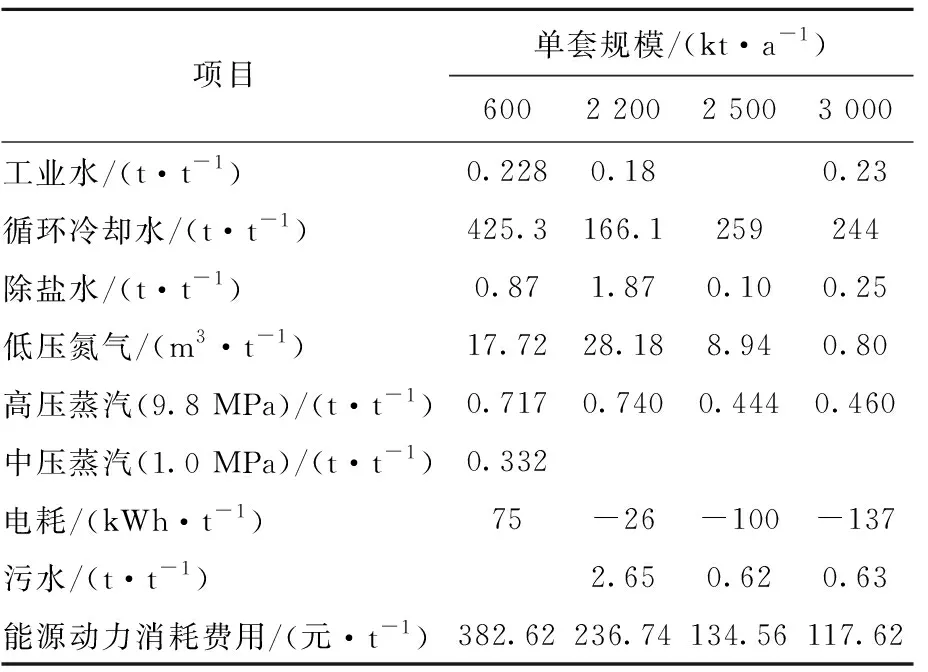

不同规模的PTA装置能耗见表2。PX氧化制PTA的工艺过程是放热反应,PTA理论放热量为8.017 GJ/t,折合2 227.4 kWh/t。因此,系统的节能也是围绕将这部分热量进行回收和分级利用而展开[2],装置大型化为余热回收提供了可能。不同规模的PTA装置能耗见表2。由表2可见:节能新技术应用后,降低了高压蒸汽用量,还增加了尾气发电量,另外,随着工艺不断优化,脱盐水用量大幅度降低,还减少了污水的排放量。

表2 不同规模的PTA装置能耗

600 kt/a规模的老装置和2.5 Mt/a的新装置相比,能耗费用降低248元/t。

溶剂回收、加氢精制、尾气处理等单元经过改进,化学品消耗下降,新老装置的化学品消耗相差25~30元/t。

上述主要原料、化学品及能耗等各项合计后,新老装置的产品成本有420元/t的差距。随着物耗和能源动力消耗的下降,新装置的竞争力得到了很大的提高。

其他试剂:盐酸、硝酸、高氯酸、硼氢化钾、铁氢化钾、氢氧化钾、草酸、重铬酸钾、硫脲、抗坏血酸均为分析纯。实验用水为超纯水(电阻率为18.25 MΩ·cm)。

2 供需分析

2.1 国内外产能分析

2018年全球产能87.2 Mt/a,亚洲地区的PTA产能占比约为87%,北美为7%,西欧为5%。亚洲的产能分布为:中国大陆约占64%,韩国9%,中国台湾省9%,印度6%,其他12%。

到2019年底,国内PTA总产能52.49 Mt/a,分布在24家公司42套装置,国内PTA产能统计见表3。在52.49 Mt/a产能中,有3家企业的5套装置、合计3.8 Mt/a产能长期处于停车状态,已不具备恢复生产的能力,因此到2019年底,国内PTA的实际有效产能为48.69 Mt/a。

表3 2019年国内PTA装置产能统计

国内24家企业的平均产能为2.187 Mt/a,单套装置产能为1.25 Mt/a。其他国家和地区的企业平均产能为:日本390 kt/a,韩国940 kt/a,中国台湾省1.42 Mt/a,印度980 kt/a,美国950 kt/a。综合看,国内PTA工厂无论是装置平均产能,还是工厂平均产能,均在世界前列。国内PTA装置规模提高主要得益于2010年后PTA装置的迅速发展,单套规模大幅度提升。

2.2 需求分析

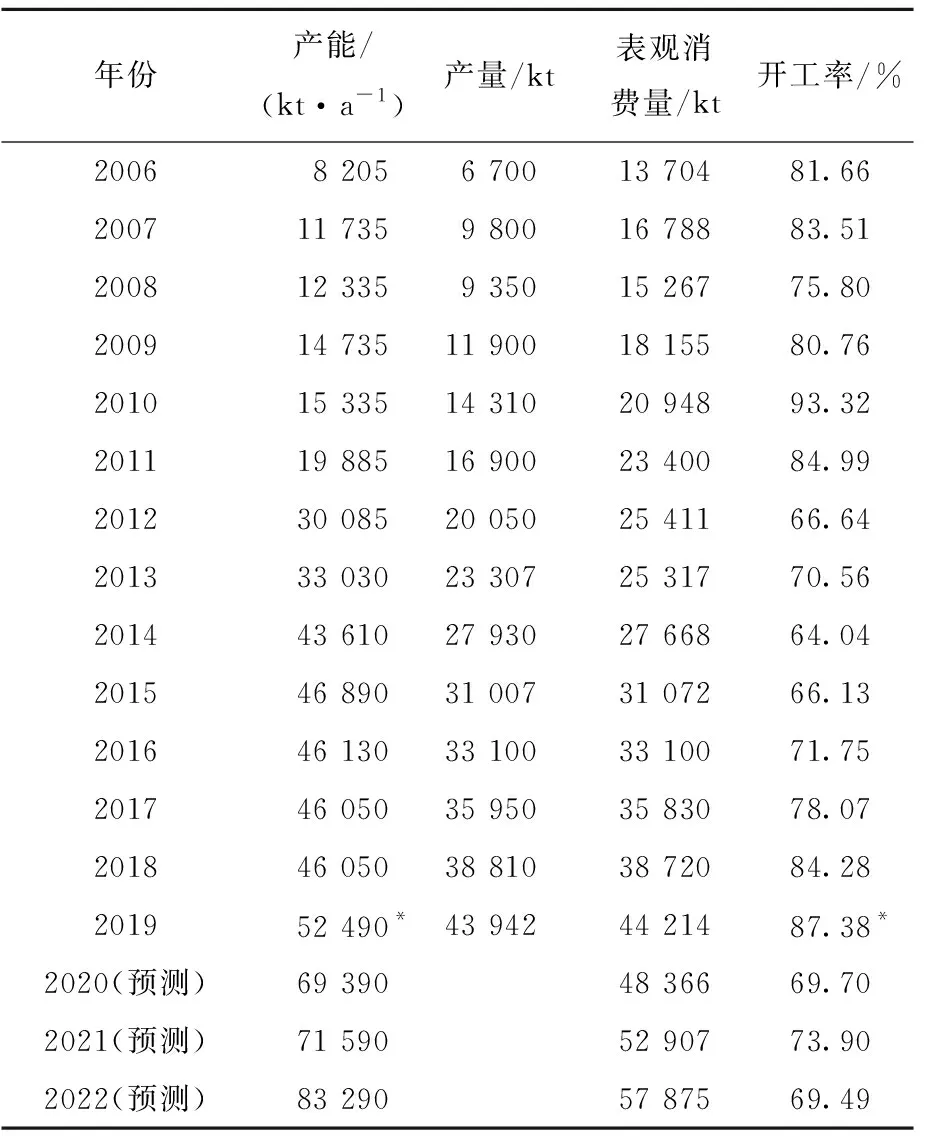

近15年来,国内PTA的产能、产量表观消费量和装置开工率如表4所示。由表4可见:2012—2014年是PTA行业发展的低谷期,2015—2018年PTA产能投放缓慢,行业落后产能逐步出清,2019年PTA产能开始突破瓶颈,出现井喷式增长。国内PTA产量和表观消费量总体上呈逐年提升的趋势,预计未来几年,PTA产能仍有较大幅度上升,但因产能投放集中,PTA装置开工率会有所下降。

表4 国内PTA产能、产量、表观消费量及开工率

2.3 今后3年供需预测

2019—2022年全球预计将新增PTA产能37.6 Mt/a,其中美国和印度各新增一套装置,合计产能2.4 Mt/a,其余新增产能全在中国。2020—2022年,新增PTA产能分别为16.9 Mt/a、2.2 Mt/a和11.7 Mt/a。

在需求方面,选取近10年的表观消费量增长率为样本,剔除最高值和最低值后,分别作为景气度参考指标,结合下游产业的增长率,得到高景气度(年增长率12.30%)、中景气度(年增长率9.39%)和低景气度(年增长率6.53%)条件下的年度消费量预测值,并测算出今后几年内的装置开工率。在中景气度条件下,2020—2020年各年度的PTA需求量分别为48.37 Mt/a、52.9 Mt/a和57.88 Mt/a,装置开工率预计为69.69%,73.90%和68.49%(见表4)。由于新增产能超过新增需求,装置开工率会出现下滑,行业内竞争加剧。

3 竞争力分析

PTA的生产成本包括:原料和辅助材料(化学品)、能源动力消耗、人工工资、制造费用(折旧、修理费等)。为便于比较,选取3种典型规模的PTA装置作为比较的基础:2000年左右建设的600 kt/a、目前在运行的2.2 Mt/a主流PTA装置(大都在2015年后开工建设),以及目前正在建设的3 Mt/a规模的PTA装置。产品毛利为产品价格和生产成本的价差。

3.1 主要原料消耗

国内在役PTA装置的规模都是在当期工艺技术和装备水平的结合体,不同规模的PTA装置原辅料消耗如表5所示。

表5 不同规模装置的原辅料单耗 kg/t

不同规模所对应的能源动力消耗见表2。

3.2 加工费比较

因能源动力价格波动不大,人工成本和维修费用也相对稳定,辅助材料价格虽有波动,但在加工费中所占比例较小,为便于比较,将辅助材料按照当期平均价进行折算,除主要原料之外的加工费见表6。由于600 kt/a级的PTA装置已经运行多年,折旧不计,但修理费仍需计提;3 Mt/a规模的PTA近年刚刚开发出来,尚无运行业绩,为便于比较,将其预计的费用列入进行比较。

由表6可见:新建3 Mt/a级PTA装置的加工费较600 kt/a和2.2 Mt/a级装置分别有157元/t和258元/t的成本优势。

表6 不同规模装置的辅助原料消耗 kg/t

3.3 毛利比较

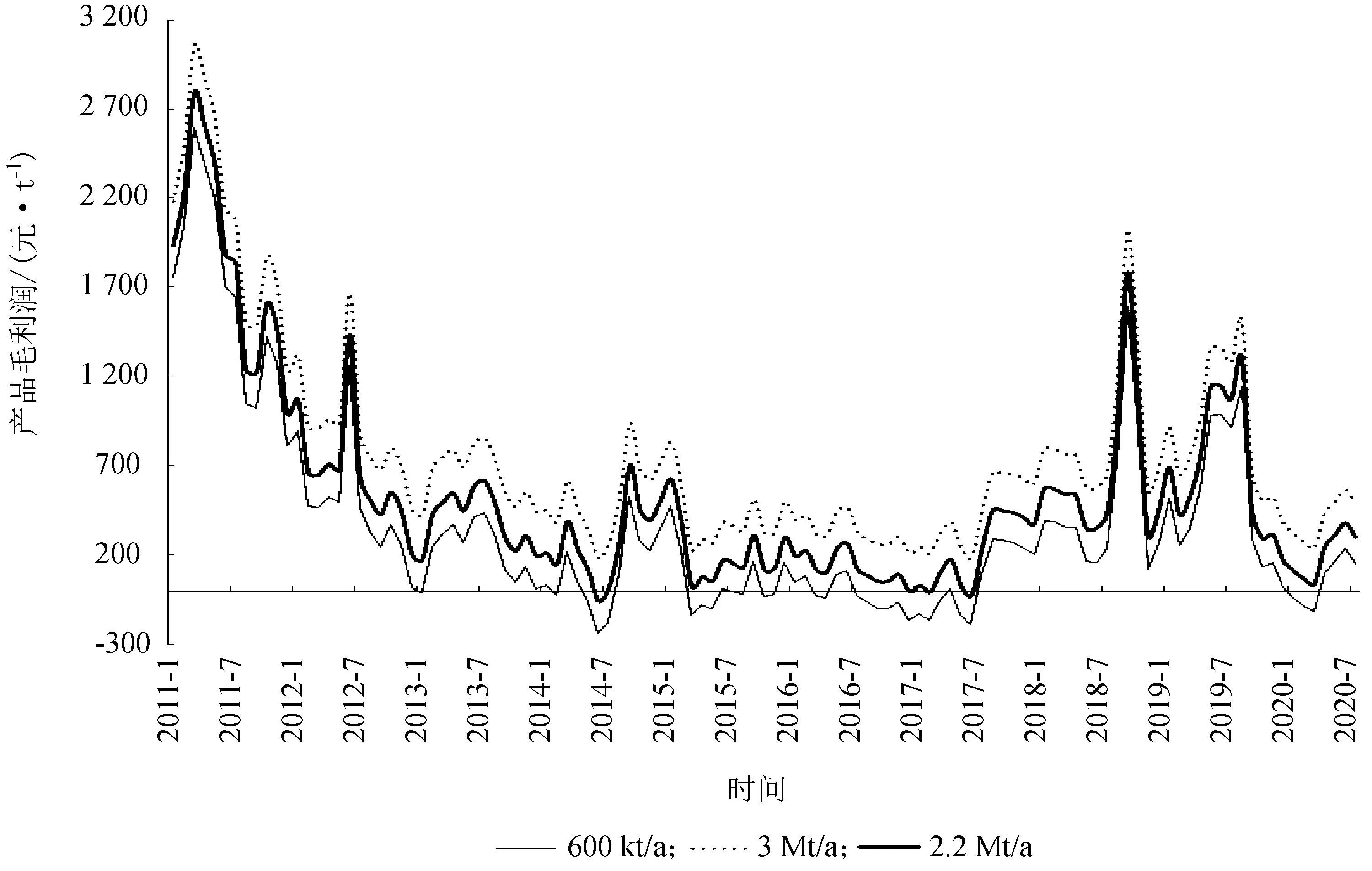

PTA价格与PX价格相关性较高,近8年来典型规模PTA装置的毛利见图1。

图1 不同规模的PTA装置产品毛利

由图1可见:最新的3 Mt/a PTA装置盈利能力最好,与老的600 kt/a的毛利平均相差367元/t,2.2 Mt/a装置与老的600 kt/a的毛利则平均相差160元/t。因此,PTA新增产能将逐步替代老旧产能。

图1中,2015—2017年间,PTA的毛利较低,有时甚至出现亏损,但亏损幅度有限,主要是部分老旧装置通过停产检修规避损失。而在2018年9月上旬和2019年7月上中旬,PTA价格出现异常波动,PTA产品毛利连续三周超过2 500元/t,而2019年6-7两个月均达到1 000元/t以上。造成这样的结果原因是多方面的:(1)下游聚酯快速扩张、市场内在需求;(2)安全环保督查,部分企业停产影响供应;(3)增值税由16%调整为13%,企业盈利空间扩大;(4)贸易战、反倾销等抬升了PTA价格预期;(5)资本炒作也是重要因素,自2006年PTA期货合约在郑州商品交易所获准上市后,约90%的PTA生产企业和贸易企业,以及约80%的大型聚酯企业都利用PTA期货开展套期保值操作,基差点价已经成为现货市场定价和贸易的主要方式。随着2018年11月PTA正式引入境外期货交易者、2019年12月PTA期权在郑州商品交易所上市,PTA市场还将经历一段时间的磨合才能回归理性。当然,PTA期货和PTA期权一系列的“组合工具”落地,国内PTA期货价格的全球影响力进一步提升,推动我国成为全球聚酯产品定价中心,更好促进期货市场服务实体经济发展。未来,如果聚酯瓶片和聚酯短纤期货品种再能顺利推出,覆盖面更广的纺织产业链金融工具将会发挥出更强的板块效应。

4 结论与建议

(1)技术进步带来成本优势,新增产能较老装置有300元/t以上的优势。

(2)新增产能将逐步淘汰老装置。PTA产能扩张将导致产业供应格局洗牌,单套产能更大、能耗更低的新装置将逐步淘汰产能较小的老装置,预计到2020年年底,单套能力900 kt/a以下的装置将逐步退出,1.4 Mt/a以下的老装置也将受到冲击。

(3)2019年以来,国内新一轮PTA产能扩张迅猛,这些企业大多数是聚酯、长丝的龙头生产企业,上下游产业一体化趋势明显。大炼化项目投产后,将会反哺原有PTA产业链,加速老装置出清,行业集中度将进一步提高。

(4)加快老旧装置的改造与利用。通过对部分工艺流程、设备进行改造,对能量进行分级利用,降低生产成本,延迟退出时间。另外,对原装置改造,转产间苯二甲酸(PIA),国内已有成功的案例。

(5)PTA有现货、期货交易,还有期权交易,在套期保值操作方面,要加强国际资本介入后的风险防范。

猜你喜欢

昆钢科技(2022年2期)2022-07-08

科学与社会(2022年1期)2022-04-19

昆钢科技(2022年1期)2022-04-19

当代水产(2021年10期)2022-01-12

今日农业(2021年8期)2021-11-28

智能制造(2021年4期)2021-11-04

昆钢科技(2021年6期)2021-03-09

建材发展导向(2021年23期)2021-03-08

华人时刊(2018年15期)2018-11-10

汽车零部件(2017年2期)2017-04-07