卡塔尔油气上游领域的投资风险及策略分析

2020-09-15 02:07董晓芹

石油化工技术与经济 2020年4期

董晓芹

(中国石油化工股份有限公司石油勘探开发研究院,北京 100083)

卡塔尔是亚洲西部的一个阿拉伯国家,位于波斯湾西南岸,与阿拉伯联合酋长国(以下简称阿联酋)和沙特阿拉伯接壤。该国是一个君主立宪制的酋长国,埃米尔为国家元首和武装部队最高司令,掌握国家最高权力。卡塔尔的经济支柱为石油和天然气相关产业及能源密集型产业。

1 国内政治经济环境概况

1.1 政局稳定,社会治安良好

卡塔尔埃米尔由阿勒萨尼家族世袭,现任第十代埃米尔是塔米姆·本·哈马德·阿勒萨尼,于2013年6月25日继位。卡塔尔不允许任何政党存在,政府适度推进政治改革,国内政治局势较为稳定。国内也不存在反政府武装组织,国民不允许持有枪支,刑事案件发案率低,社会治安形势良好。全球城市数据库NUMBEO《2019年犯罪指数排行》显示,卡塔尔的犯罪指数为13.26,安全指数为86.74,在118个国家(地区)中排名第118位(排名越靠后,社会安全状况越好),为参评国中最安全的国家。卡塔尔无针对华人、华侨的暴力犯罪活动,近年来未发生恐怖袭击事件,也未发生过针对油气行业的暴力事件。对外国投资的积极态度使卡塔尔在法治方面享有相对良好的声誉。

1.2 采取多项改革措施,经济发展提速

卡塔尔于1995年成为世界贸易组织成员,近几年国内经济发展速度逐渐上涨。卡塔尔规划和统计局以及卡塔尔央行相关数据显示,2018年卡塔尔的经济增长率达到2.7%,外汇储备约为304亿美元。卡塔尔采取自由汇兑制度,不实行外汇管制,投资资金、贷款资金和个人所得可以自由汇出境外。卡塔尔里亚尔采用盯住美元的固定汇率,里亚尔兑美元的汇率一直保持在3.64∶1。

石油和天然气产业是卡塔尔国内经济支柱。近年来,政府大力投资开发天然气,将其作为经济发展的重中之重。受国际油气价格低位运行的影响,2016年卡塔尔财政出现近15年来首次赤字。为应对挑战,卡塔尔政府采取多项改革措施,开源节流,积极应对。卡塔尔具备非常慷慨的社会福利体系,能支撑政府进行自上而下进行的改革。近年来政府降低了外国公司的税费和监管负担,以吸引更多的外国投资。

2 国内油气行业发展概况

2.1 石油、天然气储量丰富

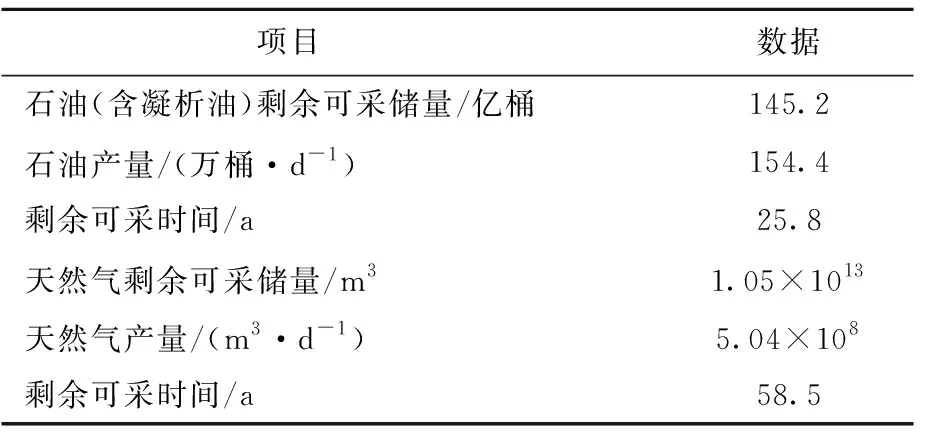

20世纪80年代中期由于产量增加,卡塔尔石油储量大幅度下降。为了增加石油储、产量,卡塔尔政府自20世纪90年代中期出台了一系列鼓励勘探开发的政策,修改产量分成合同,在鼓励开展新区勘探的同时,积极吸引外资提高老油田采收率,从而刺激了国内石油工业的发展。卡塔尔拥有仅次于俄罗斯的世界第二大油气储量,同时也是全球第四大天然气生产国,仅次于美国、俄罗斯和伊朗,详见表1。

表1 卡塔尔油气储、产量(截至2019年12月31日)

2.2 现行上游油气财税政策稳定

卡塔尔没有出台相关的石油法案。1988年,政府颁布法律授权卡塔尔国家石油公司(QP)谈判和管理与外国石油公司签订的合同,同时负责监管政府能源政策的执行。

从历史上看,卡塔尔一直根据特许协议和服务协议来规范石油生产。从1976年开始,所有外国公司新的勘探和生产活动都是在产量分成合同制下进行的。现行两种税制相对稳定,且弹性条款居多,合同者可与QP谈判,主要条款如下:

(1)特许协议

①合同期:开发许可证合同期可以通过谈判确定,典型的合同期为20~30年。

②国家参股:虽然没有法定的国家股权,但QP作为国家石油公司在大多数现有的许可证中都拥有20%~100%的权益。

③签字费:可以谈判,一般在200万美元左右。

④生产定金:达到谈成的商业生产水平之后需要支付。一般在200万~1 200万美元。

⑤间接税收:无增值税。对来自海湾合作委员会以外的货物征收5%的关税。

⑥矿税:对扣减可抵扣项后的油气收入征收矿税,税率可以协商。

⑦公司所得税:按收入扣减操作成本、矿税和折旧征收。税率一般为35%。

(2)产量分成合同

现行的产量分成合同模式是1994年由石油事务部颁布的,主要内容有:

①签字费:一般在200万~500万美元。

②生产定金:达到一定的商业生产水平后,需要支付生产定金,一般在500万~1 200万美元,并可能随着生产水平的提高而增加。有些合同没有生产定金。

③成本油和利润油:合同内的石油产量主要划分为成本油和利润油,成本油返还给合同者。

④成本回收上限:一般在20%~65%,上限比例可谈判。

⑤可回收成本:操作成本、资本成本和融资成本是可回收的;签字费和国内外的税收都是不可回收的。超过限额的可回收成本可以结转,直至完全回收。

⑥利润分成:通常是基于产量和合同者累计从产品中分得的收入和合同者累计试验和开发投入的累计的比值(R因子)的滑动比例来计算,也有些合同仅仅是基于产量的滑动比例来计算。

⑦公司所得税:税率一般为35%。

⑧油气价格:原油价格一般基于卡塔尔原油出口价格Marine Blend(Brent价格贴水10%)和Dukhan blend(与Brent价格相近);国内天然气销售价格为每立方英尺0.5~2美元(折合17.67~70.67美元/m3)。

2.3 国际油气合作现状

卡塔尔石油行业的一切活动由1974年成立的QP全权负责。作为国家石油公司,QP对大多数许可区块都持有20%~100%的权益。2006年,政府建立了卡塔尔石油国际公司(QPI),用于海外油气项目投资合作,现已与多个公司签署了谅解备忘录,包括道达尔、壳牌、埃克森美孚、西方石油、康菲等西方石油巨头,以及伊藤忠商事、三井和丸红株式会社等日韩公司。该公司在墨西哥、塞浦路斯、阿曼、巴西、南非、毛里塔尼亚和加拿大均拥有上游油气资产权益,并参与了美国的Golden Pass液化天然气终端和液化天然气供应项目。

卡塔尔的油气勘探活动始于1931年,英国-波斯石油公司(现称BP)获得政府特许,1945年壳牌获得了第一个海上特许证,1971年卡塔尔独立,壳牌发现了北方油田。1974—1976年,这些特许权全被收归国有。直到最近几年才发放了少量许可证。从20世纪70年代末到80年代,最引人注目的勘探许可证包括温特沙尔、荷尔卡石油公司、埃克森美孚和阿莫科的勘探许可证。2006—2011年,许可证发放活动明显增加,6年间共颁发了6个勘探许可证。

3 油气上游领域的主要投资风险

卡塔尔埃米尔由阿勒萨尼家族世袭,已于2013年完成王权更替,且国内不存在足以取代卡塔尔王室政权的力量,国内政治呈现比较稳定的趋势。尽管由沙特阿拉伯牵头的一些阿拉伯国家与卡塔尔之间的紧张局势依然存在,但对峙已经降温,军事升级的风险也很低。因此,从资源国整体投资环境来看,卡塔尔没有很高的国家风险因素,可以认为处在中等风险水平,投资环境较为稳定,但是存在需要防范和关注的风险点。

3.1 地缘政治风险

由于卡塔尔积极采取多方斡旋的外交策略,因此面临着来自多方的压力。2017年6月以来,沙特阿拉伯、阿联酋、巴林、埃及等国家以支持恐怖主义、干涉他国内政为由宣布与卡塔尔断交或者降低外交机构级别。目前来看,卡塔尔已经成功地应对了部分阿拉伯国家实施的贸易禁运造成的贸易中断,将其对国民经济的影响降至最低。从“断交事件”来看,由于国际社会的介入,断交事件没有向战争冲突方向演化,对卡塔尔经济,尤其是油气领域的投资、生产与贸易的影响非常有限。

2019年1月1日,卡塔尔宣布退出石油输出国组织(OPEC),结束了其57年的OPEC成员国身份。卡塔尔一直是OPEC在中东地区最小的产油国,由于闲置产能极小,卡塔尔的退出基本不会影响市场上的石油供应量,也不会引发明显的政治风险。

3.2 国内逊尼派与什叶派的宗教派别冲突

卡塔尔逊尼派人数超过80%,只有16%左右为什叶派人士。什叶派人士在宗教自由、教育、出版、政治等各个领域受到严格的限制,在经济上也无法享有和逊尼派人士同等的待遇。由于这种歧视对待,什叶派人士一直对阿勒萨尼家族和政府存在不满情绪,各类游行示威行动常有发生。不过,考虑到什叶派在卡塔尔人口中占比较小,爆发大规模政治动荡的可能性相对较低。并且,卡塔尔近年来已经采取了一系列改革应对措施,政府财力日渐雄厚,这种潜在的宗教冲突风险目前还处于可控范围。

3.3 国内经济过度依赖油气行业

卡塔尔国内经济与政府财政极易受到石油和天然气价格涨跌的影响,油气消费和出口也极易受到国际市场的制约。2014年下半年,原油价格急剧下跌,直接影响到了政府的财政收入。2015—2017年甚至出现了一段时间的财政赤字。不过,长久以来政府积累的强大财力以及近年来逐渐增长的外汇储备,加上大量的公共投资项目和扩张型的财政政策,使卡塔尔顺利度过了低迷期。随着国际油价的逐步回升以及政府支出的精简,卡塔尔的财政账户在2018年已经恢复了盈余。总体来说,油价持续下跌给卡塔尔带来的经济政治风险不会特别大。

4 油气上游领域的投资机会与建议

4.1 北方气田扩建项目释放了机会

卡塔尔政府把实行私有化和对外开放作为发展经济、创造就业机会和减少政府开支的一项重要政策,国内经济建设的重点是开发和出口天然气。卡塔尔石油公司油气对外合作的重点是提高采收率项目和勘探项目,尤其是海上勘探项目。

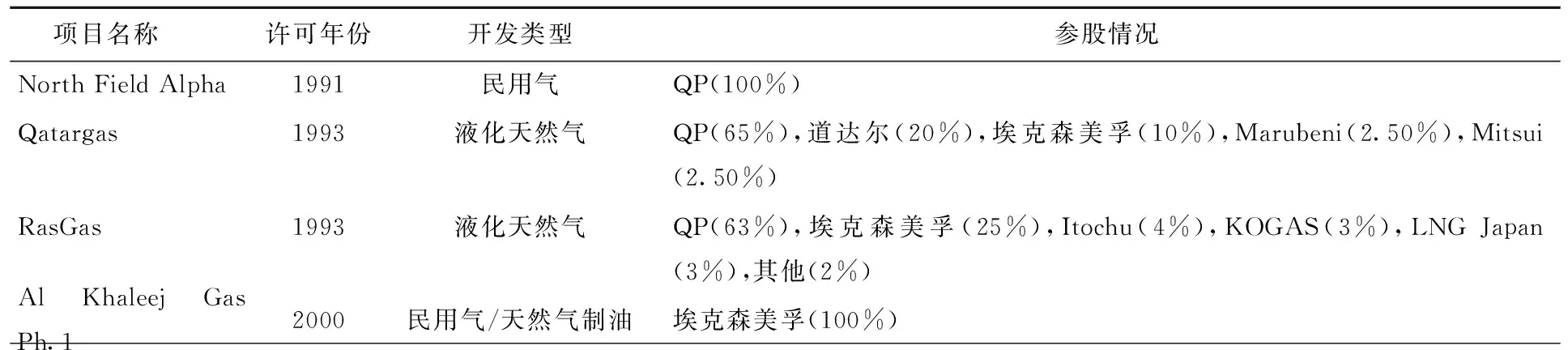

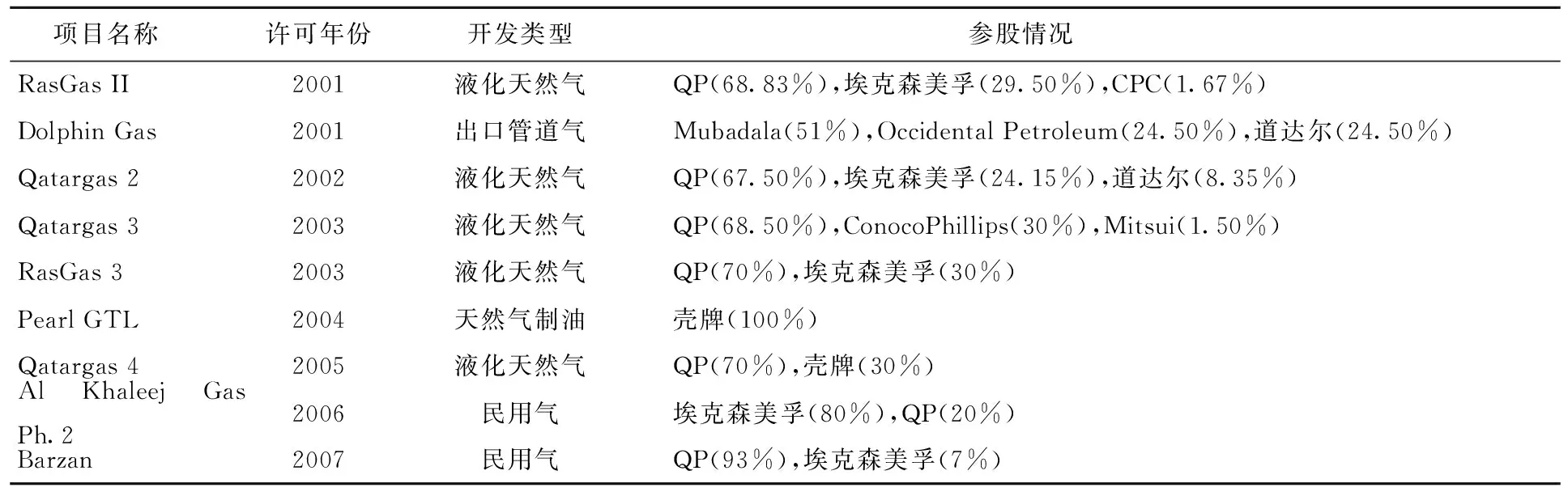

2017年4月,卡塔尔解除了北方气田禁令,QP宣布正式重启暂停了12年的北方气田新开发项目。扩建项目分为东区和南区两个阶段进行,第一阶段的钻探工作于2020年开始。该项目将大幅提高主要气田的天然气产量,预计到2027年液化天然气产能将提升64%。北方气田现有天然气项目详情见表2。

表2 北方气田现有天然气项目

续表2

QP可能会在保留项目多数股权的同时,寻找一个或多个项目的合作伙伴,分担其艰巨的销售责任。但同时,QP可能更倾向于同早期已经进入该国油气行业的大型国际石油公司进行合作,新进入者的投资机会偏少。

4.2 中国公司进入建议

卡塔尔作为“一带一路”支点之一,拥有相对稳定的政治经济环境、较高的政府信用评级、充足的外汇储备,且上游油气公司盈亏平衡油价较低(40美元/桶左右),抵御国际油价波动风险的能力较强。无论从能源战略角度,还是从经济效益考虑,中国公司投资卡塔尔油气上游领域都可行。

(1)在保障下游市场的前提下,投资卡塔尔天然气或液化天然气(LNG)领域

卡塔尔作为全球第四大天然气生产国,也是全球最大的LNG生产国,资源供应充足,成本低廉,具有显著的竞争优势。近年来,卡塔尔吸收外资主要集中在石油天然气上游开发和石化项目上,已建成和在建的14条LNG生产线全部由QP与欧美跨国石油公司(埃克森美孚、壳牌、康菲、道达尔、西方石油)及日韩公司(伊藤忠商事、三井和丸红株式会社)合资[1]。“资源-技术和运营-市场”是卡塔尔油气资源领域典型的合作模式。其中,卡塔尔作为资源国提供丰富的油气资源,跨国石油公司主要发挥上游勘探开发技术和油气资产运营上的优势,而日韩公司则主要提供下游的LNG市场空间。

卡塔尔投资合作环境良好,但是国内人口相较于其油气资源基础来说相对较少,整体市场容量有限,大部分石油和天然气产量都用于出口。随着我国国内天然气需求量的逐年增加,2018年中国已成为世界最大的天然气进口国。因此,中国公司进入卡塔尔油气领域的途径同样可以借鉴上述合作模式,即在具备国内下游市场保障的前提下,优选上游油气项目,择机投资卡塔尔天然气和液化天然气领域。

(2)参与卡塔尔政府组织的招标或并购现有公司资产

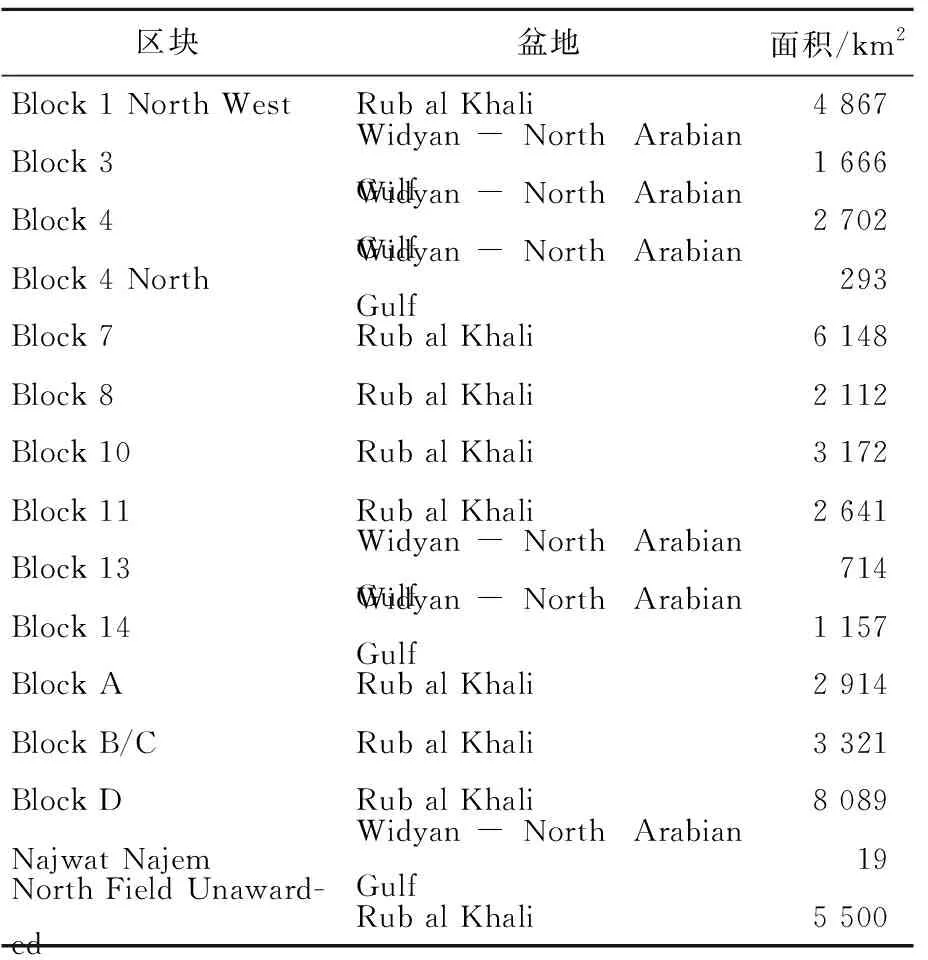

卡塔尔目前还未授予许可的海上勘探区块仍有15个(包括壳牌等石油公司退出的),卡塔尔政府将通过QP以招标方式提供开放区块,这些区块可供国际石油公司依据勘探和生产分成协议(EPSAs)参与。中国公司可以通过评估优选已开放的海上优质勘探区块,参与卡塔尔招标活动进入其上游领域。区块详情见表3。

表3 卡塔尔海上开放区块

从表2的北方气田现有天然气开发项目参股情况可以看出:埃克森美孚、壳牌、道达尔、西方石油、康菲等公司在不同的项目中占有的权益比例高达10%~80%。在目前国际原油价格依旧低迷的形势下,国际石油公司纷纷开始剥离非核心资产的战略转变给交易市场上的买家提供了有利机会,中国公司可以通过优选交易资产,并购部分或全部资产权益进入,把握低油价窗口期的投资机会。

猜你喜欢

环球时报(2022-12-19)2022-12-19

化工管理(2022年14期)2022-12-02

环球时报(2022-10-20)2022-10-20

油气地质与采收率(2021年4期)2021-08-04

东方考古(2021年0期)2021-07-22

非常规油气(2021年2期)2021-05-24

现代装饰(2019年7期)2019-07-25

资源导刊(2018年9期)2018-09-10

山东工业技术(2016年15期)2016-12-01

能源(2014年8期)2014-08-25