基于异常收益视角分析新冠病毒疫情对A 股的影响

2020-09-15 01:01:50陈冠州

五邑大学学报(自然科学版) 2020年2期

陈冠州

(五邑大学 经济管理学院,广东 江门 529020)

2019 年12 月30 日,武汉市卫健委发布紧急通知,部分医疗机构陆续出现不明原因肺炎病人;31 日,武汉发现27 例病例,其中7 例病情严重.至2020 年1 月8 日,国家卫健委初步确认新型冠状病毒为此次疫情的病源,当天上证指数下跌1.22%,然而接下来的几天市场继续尝试探高,至1月14 日到达高点,之后市场开始感受到疫情的严重性逐渐回落.1 月20 日,钟南山表示新型冠状病毒感染肺炎存在人传人现象,次日武汉开始实施进出人员管控,22 日多省市确诊首例新型肺炎病毒病例.春节前最后三个交易日,股票市场释放出避险情绪.随后全国多省市启动重大公共突发卫生事件一级响应,直至2 月2 日,全国确诊病例已经超过1.7 万人.节后开市第一天,即2 月3 日,投资者对急剧发展的疫情产生恐慌情绪,上证指数暴跌7.72%.

至撰稿时,全国新型冠状病毒肺炎确诊人数已突破8 万人次,疫情已出现在全球多个国家,尤其是伊朗、韩国、意大利、日本比较严重.各国政党、经济学家、投资者都在努力估算疫情可能造成的经济影响,并从金融科技[1,2]、财政政策[3]、复工复产[4,5]等方面提出有建设性的意见.股票市场是国民经济的晴雨表,本文采用金融市场分析中常用的事件研究法[6],以全体A 股上市公司为对象,通过分析新型冠状病毒疫情爆发后的两个月,投资者投资行为的变化所引发的上市公司股票收益变化情况,分析事件对股票市场的影响,以期为后续的研究提供参考.

1 数据与方法

本研究使用的数据来自于Wind 金融数据库,共收集了3 797 家A 股上市公司的月收盘价和对应的大盘指数数据.由于此次新型冠状病毒疫情具有突发性,涉及面广而且时间跨度长,和一般金融市场中某一指定日发生的“事件”概念有所不同,因此本研究把事件发生时点称为事件月.由于官方对疫情的首次发声时间在12 月末,可以设想12 月大部分的交易日并没有受到此疫情消息的冲击,因此本研究把2020 年1 月定义为疫情事件月.另一方面,由于关于公共突发卫生事件不适合考虑消息提前泄露导致的“内部交易”情况,因此没有必要对事件月之前的事件窗口进行分析,重点关注的研究期间为2020 年1 月和2 月.

股票收益率采用普通收益率计算方式,设i公司第t期的收盘价为Pi,t,则该公司的普通收益率可表达为

采用2015 年1 月至2019 年12 月共5 年60 个月的所有个股以及对应市场指数的月普通收益率进行回归分析得出每支个股的模型参数和,对于上市日期在2015 年1 月之后的公司,则采用上市月至2019 年12 月的股价数据计算其模型参数.所谓对应市场指数是指若该公司在上海证券交易所上市,则对应的指数为上证指数;在深交所上市的公司所对应的市场指数则采用深证综指.因此异常收益率的表达式为

i公司从事件月至Γ 期的累积异常收益率(cumulated abnormal return,CAR)则可表达为

最后,计算同一属性下的上市公司组的异常收益率平均值,用t检验分析其显著性.

2 结果与分析

在采样的3 797 家A 股上市公司中,剔除其中数据不全以及异常值之后,有效样本数量为3 449家,同时收集样本的行业属性、上市板以及所属行政区划以多角度分析新型冠状病毒疫情的影响.

2.1 行业影响

对A 股上市公司按Wind 一级行业进行分类,共11 类.统计各行业CAR 的平均值以及t值,按2020 年2 月的累积异常收益从大到小排序,列于表1.由表1 可知,在疫情的影响下,11 个一级行业中有8 个行业的异常收益率的平均值为负值,仅电信服务、信息技术以及医疗保健行业异常收益率的平均值为正,即在疫情的影响下,这三类行业在防控期间所发挥的作用在一定程度上得到了投资者的认可.

比较2020 年1 月和2 月各行业平均累积异常收益的数据,能看出上述三个行业的累积异常收益有明显增加,其中2020 年1 月的行业平均异常收益率最高为医疗保健行业.反映出疫情期间市场对医疗保健相关物资的需求有明显提高.而2 月份电信服务行业和信息技术行业的CAR 超过医疗保健,反映在疫情防控持续的情况下,信息技术行业,如在线办公、在线教育、在线医疗等需求增加,同时作为支撑的电信服务也受到正面影响,从平均值来看,电信服务行业平均异常收益高达56%,但由于样本数太少,并不具备统计显著性.

表1 2020 年1-2 月,A 股不同行业的平均累积异常收益

2.2 上市板影响

A 股2020 年1 月份和2 月份不同上市板的平均累积异常收益如表2 所示.在疫情期间,科创板的异常收益最高,其次为创业板、主板,中小企业板905 家公司的平均异常收益为负值.然而需要注意科创板公司上市时间较短(由国家主席习近平于2018 年11 月5 日在首届中国国际进口博览会开幕式上宣布成立),所以计算出来的模型参数α和β并不一定具有稳定性,从而影响异常收益计算的准确性.尽管如此,我们能从创业板具有显著正累积异常收益中看出,该板块的上市公司虽然成立时间较短、规模较小,但大多从事高科技业务,具有较高的成长性,享受着相应的政策支持,从而在此次疫情防控期间依然保持向上的趋势.而主板并没有显著的异常收益率,主板上市公司占了所有A 股上市公司的大部分,疫情包括相应政策的影响基本上被主板吸收而反映在市场整体的变动上,所以主板异常收益率不显著也符合预期.相对于其他上市板,中小企业板受到了显著的负面影响,可见市场投资者对中小企业在疫情期间遭受的打击持有一定程度的悲观和担忧情绪.

表2 2020 年1-2 月,A 股不同上市板的平均累积异常收益

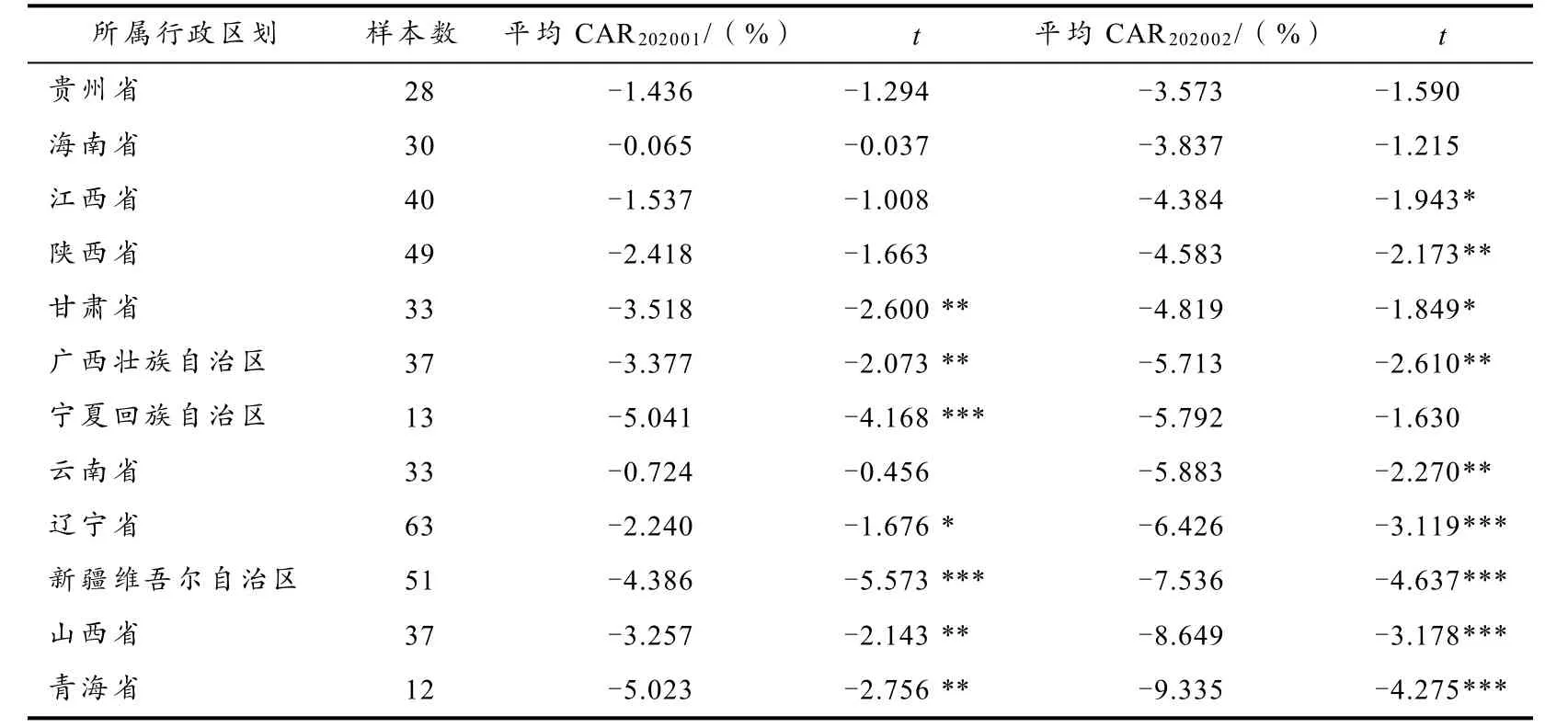

2.3 所属行政区划的影响

A 股2020 年1 月份和2 月份各地域上市公司的平均累积异常收益如表3 所示.从上市公司所属行政区划来看,预期受灾比较严重的地域,如湖北、广东、河南、浙江的异常收益会有显著的负值.通过分析能发现,实际的数据并不符合预期.分析结果显示,北京与长三角的上海、江苏、浙江的异常收益率显著为正.以上地区均为大型科技平台和金融科技企业集聚地,它们在抗击疫情的过程中,借助自身平台、技术优势,快速调配其自身特有的物流、信息流和资金流,创新产品与服务,成为稳经济、稳信心的重要支持力量.结果还显示其他大部分省份都受到负面的冲击,而具有统计显著性的省份不多,要进一步解释各地域上市公司所受影响,有必要在今后的研究里结合产业链、物流、政策等因素进行综合分析.

表3 2020 年1-2 月,A 股各地域上市公司的平均累积异常收益

(续表3)

3 讨论

事件研究法主要是针对事件曝光前后的异常收益率的研究,即分析上市公司在特定时间内的证券价格受到事件发生的影响.这种方法在财务管理、会计、金融、经济和法律等领域都有比较广泛的应用.然而本研究使用事件研究法进行设计和分析的过程中仍然有以下几个方面值得讨论:1)事件时点以月为单位,虽然疫情从2019 年12 月底爆发以来确实成为我国经济与社会最关注的热点问题,然而也无法充分保证在此期间没有发生其他对个别公司或行业造成影响的事件.2)科创板的公司由于上市时间很短,因此计算出来的市场模型参数并不一定稳定,导致计算出来的异常收益率不一定准确;而且科创板正是热点关注板块,异常收益的变化也很可能是因为科创板自身的独立因素,异常收益的情况不一定仅仅反映疫情的影响.要准确判断疫情对科创板的影响,有必要进一步引入其他控制变量.3)疫情防控期间,在有力政策的支持下,截止撰文时的3 月初,A 股整体来看经历了大风浪后恢复到疫情前的水平,但中小企业板的负异常收益显示投资者对小规模公司的担忧情绪,这取决于中小企业能否尽快且安全地复工复产,能否保证财务上的安全.因此一系列维稳的政策是否能尽快有效地落地需要持续关注.

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 11:36:03

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

商周刊(2019年18期)2019-10-12 08:51:04

商周刊(2019年18期)2019-10-12 08:50:58

BOSS臻品(2014年5期)2014-06-09 22:58:51