企业内部控制有效性与创新行为

2020-09-10 11:55刘祖佟

商业2.0-市场与监管 2020年12期

关键词:企业

刘祖佟

摘要:随着我国经济水平的不断提高,各种企业的创新投资迅速增长,但创新水平仍然很低。企业内部控制有效性的重要政治措施之一就是支持各种企业的发展,并使得对各种企业的资金支持逐年增加。但是,政府支持政策对创新行为和公司创新有效性的影响一直是学术辩论的主题。本文概述企业内部控制有效性、企业以及创新有关的概念,分析我国企业内部控制有效性和企业创新的现状,研究企业内部控制有效性对企业创新的作用机制。研究样本为中国制造业有关的企业。使用回归模型,发现国家对企业内部控制有效性与企业的创新行为在很大程度上呈正相关,企业内部控制有效性有助于企业的创新行为。

关键词:企业;内部控制有效性;创新行为

1.引言

中国经济“新常态”发展阶段,经济结构不断优化。发展的动力主要取决于企业的自主创新和产业的转型与现代化。面对激烈的国际竞争,创新已逐渐成为中国保持自身竞争优势,促进社会经济健康可持续发展的决定性力量。国家已将对高新技术企业的支持水平提高到战略高度,并在资金,技术和人员方面逐步增加对企业的支持。政府会直接或间接制定各种政策,规则和措施,鼓励和引导企业进行技术创新研究,加快科技人才的互动和交流,促进企业向创新原材料的转化。通过研究企业内部控制有效性对企业创新行为的影响机制,在当前的现实情况下,企业的管理从企业所有权,企业规模和企业战略等方面对企业的管理和规划都是有益的,并为决策者和决策者提供指导,以正确管理相关的政府赠款,并为他们提供提高業务管理水平和创造价值的新思路。

2.国内外研究现状

2.1国外研究现状

《就业,利息和货币通论》一书强调,市场竞争是不完善和不利的,就业信息也是不对称的。政府的“有形之手”在确保社会经济的可持续发展中起着至关重要的作用。政府应利用中小企业自身的财政收益来实现技术创新,并确保中小企业的可持续发展。 Ge W & Mc Vay S(2015)的一项研究表明,技术创新具有“价格传播”和知识传播效应,这两种类型的传播不利于企业的研究和创新动力。[1] Cheng M(20159)以中小企业为样本,发现国家对SBIR等政策的企业内部控制并不直接支持研发和公司创新,而是吸引社会资本投资间接促进创新。[2]

2.2国内研究现状

我国相关的研究起步较晚。肖华和张国清(2015)指出,国家直接企业内部控制机制影响转轨经济中企业的创新行为,包括直接的创新资源和间接信号。政府可以利用自己的优势来增加公司的创新资源。[3]张超和刘星(2015)强调,企业内部控制有效性也可以用作经济市场的积极信号,吸引更多的投资者向公司注资,拓宽公司创新资源并鼓励其进行创新。[4]张会丽和吴有红(2014)利用创新投资、公司治理水平、自主研发机会等指标进行研究,并将自主创新和公众领导力确定为创新的关键因素。[5]

3.企业现状分析

3.1我国企业基本状况

近年来,中国的高新技术企业继续以惊人的速度增长,成为刺激国民经济增长的重要企业。[6]根据《中国统计年鉴》上发布的信息,中国企业的营业利润和总利润呈现稳定增长态势。到2019年,利润达到1129.5亿元,平均增长率为18.6%。企业数量达到32027家,平均增长率为6.3%。随着我国生产总成本和出口总值的快速增长,科研机构数量不断增加,到2020年将达到7018家,企业稳步增加了对研究的投资。[7]到2020年,我国高新技术企业的研发费用将达到2644.7亿元,在研发投入方面已处于国际领先水平。

3.2我国企业内部控制有效性发展现状

在我国,国家对企业的企业内部控制的主要特点是:第一,数额较大,收益范围广。每年公司从政府获得的企业内部控制数量以及每年获得企业内部控制有效性的企业数量都在不断增长。这表明,在我国上市的大多数公司都得到了不同程度的国家支持。其次,这些公司获得的企业内部控制差异很大。在2015年至2020年之间,接受企业内部控制有效性的前十家公司获得的企业内部控制有效性数量约为其十分之一,这表明政府为每家公司提供了关键的支持[8]。

3.3创新行为现状

我国的知识产权局执行“专利”的定量和定性策略。[9]企业不仅在努力提高数量,而且还在努力争取专利质量的重大突破。经过统计发现虚假企业创新行为为304家企业,平均企业创新行为为109家企业,良好企业创新行为为14家企业,最高企业创新行为为9家企业。具有高效企业创新行为的企业仅占企业总数的30%,这表明我国企业的整体企业创新行为相对较低。

4.实证分析

4.1研究假设

政府可以实施积极的财政支持政策以及减税和免税政策,以便为企业创新提供良好的外部环境,解决企业缺乏技术创新的动力。政府直接向企业投资大笔资金,降低创新和研发的成本,并鼓励企业实施技术创新项目。企业扩大了对新产品的需求,刺激了消费市场,并为积极参与研发的企业带来了更多利润。

公共资本投资减少了创新失败的负面影响,并降低创新风险。此举激发了业务创新的热情。银行、机构投资者和信贷机构的外部融资渠道对贷款和垫款有很多限制。对于仍在发展中的公司,由于创新项目的具体内容是在资金投入时进行分类的信息,并且创新技术活动存在高风险,因此公司将减少有关创新项目信息的披露。金融机构则出于信息缺失不愿为公司的研发筹集资金。因此,企业的外部融资渠道非常有限。企业内部控制有效性资向外部投资者传达了国家对国家的支持,从而增强了外部投资者对受支持企业的信心。提高资本市场研发项目的资金能力。基于以上分析,提出以下假设。

假设:企业内部控制有效性对企业创新行为具有正向影响。

4.2模型构建

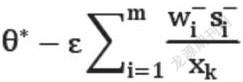

大多数研究人员使用传统的径向模型。但是,在细化模型的过程中,传统的径向模型不能在模型中包含变量,并且要求所有输入和输出指标按等比例减少或扩展。在非径向模型中,尽管模型涵盖了非径向弱变量,但其缺失了输入和输出数据的目标值与输出的实际值之间的比例关系。为了减少错误,性能评估将更加准确和全面。考虑返回企业规模并采用逆规模模型。该模型如下:

模型的参数为m + 1:ε和wi−(i = 1,2,...,m)。 模型中的关键参数ε及其值范围[0,1] wi-表示不同输入的相对重要性,并表示计算创新值时非径向部分的重要性。 如果ε为1,则将模型视为SBM模型;如果ε为0,则等效于完整的径向模型。

4.3变量设置

以沪深两市,中小企业板和创业板为样本的制造业企业研究样本,共有400家上市公司研究企业内部控制有效性与企业创新行为之间的内在联系。

4.3.1被解释变量

企业创新行为:将通过获得的企业创新行为视为一个解释变量。

4.3.2解释变量

企业内部控制有效性:由于企业内部控制有效性对公司活动的影响释放过程较慢,因此,当期确认的企业内部控制有效性将影响公司未来及以后年度的业绩。

4.3.3控制变量

包括研发成本,研发人员,资产和负债比率,年度虚拟变量以及公司的年龄。

4.4结果分析

4.4.1描述性分析

該表显示,国家对各种企业的企业内部控制的变化相差很大,其中,E、P的标准差分别为0.208、316.38,均值分别为0.38、75.86,而政府对企业的企业内部控制分配不均-最低为4万元,最高为92576万元。企业创新行为的平均值越偏,表明我国企业的企业创新行为低。资产和负债的总比例相对适中,这表明我国的业务发展良好。

4.4.2回归分析

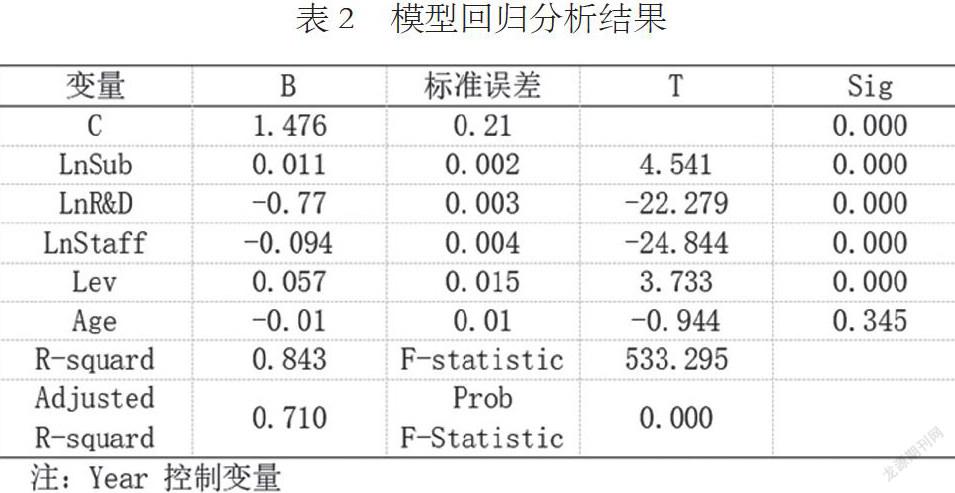

在其他变量的控制下,调整后的R平方为0.710,表明模型有效且拟合良好。 LnSub比率为0.011,并已通过显着性检验,表明LnSub变量具有强大的解释力。 对于每增加一个LnSub单位,企业的企业创新行为将分别提高0.011个单位。 实验结果证实了研究假设,即企业内部控制有效性对企业的创新行为具有积极影响。

5.结论

企业内部控制有效性可以显着提高公司的创新行为。自国家投入资金和技术积极支持这类企业的发展,这对提高国家整体创新水平的战略仍然产生一定影响。公司需要专注于创新,扩大规模并采用更积极的公司战略。企业需要进行体制改革,以最大程度地发挥其非政府内容并减少公众参与。如果是国有企业,则必须减少其自身人员和资源的减少,并提高企业的创新热情。企业需要扩大复制范围,建立全面的风险管理体系,并更好地发挥创新支持资金的作用。此外,公司不应该局限于生产和销售现有产品,还要鼓励创新并利用新产品进行长期发展。

参考文献:

[1]Ge W,Mc Vay S. The disclosure of material weaknesses in internal control after the Sarbanes-Oxley Act[J].Accounting Horizons,2015,19(3):137-158.

[2]Cheng M, Dan D,Zhang Y.Does investment efficiency improve after the disclosure of material weaknesses in internal control over financial reporting[J].Journal of Accounting & Economics,2015,56(1):1-18.

[3]张超,刘星.内部控制缺陷信息披露与企业投资效率——基于中国上市公司的经验研究[J].南开管理评论,2015,18(5):136-150.

[4]张会丽,吴有红.内部控制、现金持有及经济后果[J].会计研究,2014(3):71-78.

[5]张娟,黄志忠.内部控制、技术创新和公司业绩——基于我国制造业上市公司的实证分析[J].经济管理,2016(9):120-134.

[6]陈汉文,周中胜.内部控制质量与企业债务融资成本[J].南开管理评论,2014,17(3):103-111.

[7]李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避?[J].会计研究,2014(1):57-63.

[8]吕新军.代理冲突与企业技术创新关系的实证分析[J].科研管理,2018,35(11):60-67.

[9]曾萍,邬绮虹.女性高管参与对企业技术创新的影响——基于创业板企业的实证研究[J].科学学研究,2017(5):135-143.

猜你喜欢

小康(2020年22期)2020-08-07

商界评论(2019年11期)2019-12-06

商界评论(2019年10期)2019-10-12

商界评论(2019年8期)2019-09-23

商界评论(2019年12期)2019-02-07

上海企业(2019年12期)2019-01-17

上海企业(2019年12期)2019-01-17

上海企业(2018年9期)2018-12-07

时尚北京(2017年7期)2017-07-19

现代企业(2016年10期)2016-11-25