我国开放式基金赎回异象的影响因素研究

2020-09-10 07:22李铮兰道彬

商展经济·上半月 2020年7期

李铮 兰道彬

摘 要:本文采用2011—2018年季度数据对我国开放式基金赎回异象的影响因素进行实证研究,并分别分析基金市场业绩上升期和下降期,结合处置效应作出解释。研究表明:基金赎回率受基金净值增长率、分红数额、个人投资者比重和证券市场收益率等因素影响较大,也一定程度证明了处置效应的存在。

关键词:开放式基金 赎回率 赎回异象 处置效应

中图分类号:F832.5 文献标识码:A

自2001年我国第一只开放式基金诞生起,开放式基金高速发展。由于开放式基金可随时申购、赎回,当基金业绩好时应申购得多,反之应赎回得多。但一些研究发现我国开放式基金市场表现出与之相反的现象,即本文所指的“赎回异象”。该异象会导致市场作用失效,使得监管失效,不利于资本市场的健康发展。因此研究不同市场环境下影响基金赎回异象的影响因素尤为重要。

1 开放式基金“赎回异象”概念

开放式基金具有随时向基金管理公司申购和赎回的“优胜略汰”的显著特点,但现实中投资者更倾向于赎回表现较好的基金份额,即开放式基金“赎回异象”。

2 我國基金“赎回异象”成因分析

预期理论中投资者行为在证券投资上表现为长期持有亏损有价证券而快速卖出盈利的证券,即存在“处置效应”。基金的“赎回异象”由于其卖盈留亏的特点通常被认为是处置效应的一种典型表现形式。

3 我国开放式基金赎回异象影响因素理论分析及假设

本文选取7种常见影响因素研究不同时期对基金赎回意向的影响。

3.1 基金业绩

本文选取基金净值变化率反映基金业绩的涨跌,提出如下假设:

假设一:基金本期净值变化率与赎回率之间呈正相关关系;

假设二:基金上一期净值变化率与赎回率之间呈正相关关系。

3.2 基金分红

根据MM理论,基金分红被看作是未来的预期未实现收益率的一部分,不会影响基金的实际价值,提出如下假设:

假设三:基金本期分红金额与赎回率之间呈正相关关系;

假设四:基金上一期分红金额与赎回率之间呈正相关关系。

3.3 基金管理费

本文用管理费用率来衡量,管理费率越高,投资者会减少赎回基金的次数和数量,赎回率较低,因此提出:

假设五:基金管理费率与赎回率之间呈负相关关系。

3.4 个人投资者比重

相较于机构投资者,个人投资者专业知识不足、资金量少、风险承受能力较低,因此个人投资者比重越大,基金赎回的非正常现象越显著,因此提出:

假设六:个人投资者比重与赎回率之间呈正相关关系。

3.5 基金存续时间

成立时间越长的基金更受投资者认可,基金的非正常赎回减少,因此提出:

假设七:基金存续时间与赎回率呈负相关关系。

3.6 证券市场平均收益率

本文选用沪深300指数的季度平均收益率代替证券市场平均收益率。当市场平均收益率较高时,投资者预期未来基金行情向好赎回率变低,反之赎回率变高,因此提出:

假设八:证券市场平均收益率与赎回率呈负相关关系。

3.7 基金规模

规模大的基金在资金、信息渠道、风险管控等方面更具优势,基金赎回率也较低,因此提出:

假设九:基金规模与赎回率呈负相关关系。

4 实证分析

4.1 模型的设计及样本的选取

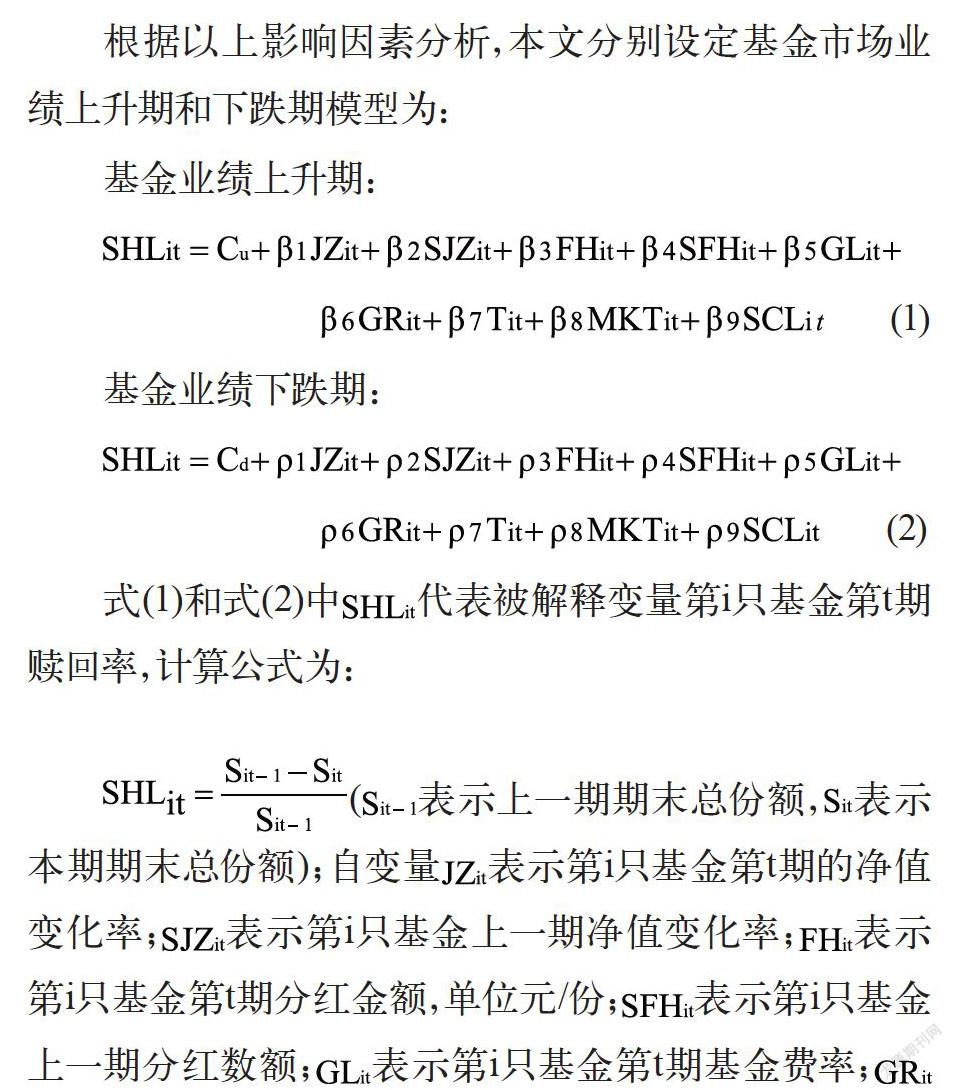

根据以上影响因素分析,本文分别设定基金市场业绩上升期和下跌期模型为:

基金业绩上升期:

(1)

基金业绩下跌期:

(2)

式(1)和式(2)中代表被解释变量第i只基金第t期赎回率,计算公式为:

(表示上一期期末总份额,表示本期期末总份额);自变量表示第i只基金第t期的净值变化率;表示第i只基金上一期净值变化率;表示第i只基金第t期分红金额,单位元/份;表示第i只基金上一期分红数额;表示第i只基金第t期基金费率;表示第i只基金第t期个人投资者占全部投资者比重;表示第i只基金到第t期存续的时间;表示t时期证券市场平均收益率;表示第i只基金第t期基金规模。

本文选取成立6年以上的开放式基金,剔除处于封闭期及债券类和货币类净值波动不大的基金,共156只基金。剔除极端市场情况,共搜集2011—2018年30个季度的相关数据,分为基金市场业绩上升期和下降期:2012年、2014年、2015年、2017年为市场业绩上升时期,2011年、2013年、2016年为市场业绩下降期。

4.2 数据描述性统计分析

样本数据描述性统计发现各变量分化较严重,尤其是赎回率、基金存续时间的标准差极大。在上升期基金的赎回率和本期净值变化率波动极大,而在下降期波动相对较小。要考察各解释变量对基金赎回率影响需进一步实证研究。

4.3 实证结果及分析

本文分别对各个变量选取ADF和LLC两种方法进行单位根检验,检验结果表明各变量均为平稳序列。

通过F检验和Hausman检验确定为固定或随机效应模型。Hausman检验的原假设H0:建立随机效应模型;备择假设H1:建立固定效应模型。F检验的原假设H0:建立混合效应模型;备择假设H1:建立固定效应模型。上升期与下降期的检验结果如表1所示。

由表1得到上升期F检验和Hausman检验均拒绝原假设,因此上升期选择固定效应模型;在下降期F检验和Hausman检验均接受原假设,因此下降期选用随机效应模型。通过对样本数据进行上升期固定效应最小二乘估计,下降期进行随机效应最小二乘估计,对得到面板数据模型的回归结果的分析如下。

4.3.1 基金净值变化(JZ)和上一期基金净值变化(SJZ)的影响

当基金市场业绩处于上升期时,基金净值变化率对赎回率的影响在5%水平下显著为正,即当基金业绩上升时赎回率增加,反之赎回率降低。当基金市场业绩处于下降期时,基金净值变化率对赎回率的影响在5%水平下显著为正,验证假设一正确,说明投资者在基金收益增加时倾向于尽快抛售基金以锁定收益,引起基金赎回率增加;当基金收益下降时投资者倾向于观望等待基金业绩重新回升。

基金上一期业绩与本期基金的赎回率无显著相关性,可能的原因是很少有投资者分析其上期净值,因此上一期业绩对基金赎回率影响并不显著;本文选取的是基金的季度数据,在两次报告期之间可能存在投资组合的重大调整,对实验结果造成一定影响。

4.3.2 分红(FH)和上一期分红(FH)的影响

在上升期本期分红金额在10%水平下显著,下降期本期分红金额在1%水平下显著,表明本期基金的分红金额与基金赎回率正相关。投资者可能认为分红会减少以后基金的净值,因此更倾向于确保现有收益而赎回分红的基金,假设三成立。

在上升期上一期分红金额在5%水平下显著,而在下降期其与赎回率无显著相关性。可能原因是投资者对上升期基金存在投资意向,通过观察分析上期分红预测其可能收益,进而选择是否赎回。而在下降期投资者一般没有投资意向。

4.3.3 管理费率(GL)的影响

在上升期和下降期基金管理费率和基金的赎回率之间均无显著相关性,假设五不成立。原因可能是投资者把基金的管理费视为沉没成本,相较于买卖基金的损失,未考虑基金的管理费率。

4.3.4 个人投资者比重(GR)的影响

个人投资者比重和基金的赎回率之间在上升期通过10%水平的T检验和下降期通过1%水平的T检验,呈显著的正相关。假设六成立,证明个人投资者越多,越易造成基金非正常赎回,说明个人投资者普遍具有处置效应。

4.3.5 基金存续时间(T)的影响

在上升期和下降期,基金存续时间与基金赎回率均在10%水平下显著相关,假设七成立,说明投资者决定是否赎回基金时,通常会考虑基金的存续时间。

4.3.6 证券市场平均收益率(MKT)的影响

证券市场平均收益率和基金赎回率在下降期时呈显著的负相关,假设八成立。但在上升期时无显著相关,可能原因是在上升期投资者更注重基金本身的成长和收益率,平均收益率可参考价值变低;也可能是所選择的多元回归模型没有考虑到平均收益率的周期性影响。

4.3.7 基金规模(SCL)的影响

基金规模与基金赎回率在上升期和下降期均呈显著的负相关,与假设九所解释的原因吻合,表明投资者倾向大规模的基金,考量规模因素决定是否赎回。

5 结论及对策建议

本文通过对156只基金2011—2018年的季度数据进行赎回率影响因素的实证研究,发现影响我国开放式基金赎回率的因素较多,通过分析面板数据模型发现,投资者倾向赎回当期净值较高、分红金额较多的基金;个人投资者较机构投资者更易受市场干扰因素影响,因此个人投资者占比高的基金易发生赎回异常现象;证券市场平均收益率与赎回率反向变动;基金规模会影响赎回率。

针对以上研究结论,提出以下建议:

第一,基金管理者应适时调整投资组合维持基金业绩的长期稳定性。

第二,采取适当的分红策略。

第三,加强投资者教育,帮助投资者建立长期、理性投资理念。

第四,尽快完善我国资本市场,降低市场风险,增强投资者信心,避免投资者因基金短期波动而频繁申赎。

第五,加强基金的信息披露机制,减少投资者依靠噪声信息进行决策,减少赎回异象。

参考文献

刘志远,姚颐.开放式基金的“赎回困惑”现象研究[J].证券市场导报,2005(02).

陆蓉,陈百助,徐龙炳,等.基金业绩与投资者的选择——中国开放式基金赎回异常现象的研究[J].经济研究,2007(06).

蒋晓刚.关于国内偏股型开放式基金投资者申购赎回行为有效性的研究[J].金融纵横,2014(08).

任淮秀,汪涛.我国开放式基金赎回行为的实证分析[J].经济理论与经济管理,2007(06).

曹晶璐.我国股票型开放式基金赎回影响因素的实证研究[D].南京:南京大学,2013.