促销视角下零售企业纳税筹划问题分析

2020-09-10 07:22张雅楠丁喜姣

客联 2020年9期

关键词:纳税筹划

张雅楠 丁喜姣

【摘 要】税收是经营主体经济成本的核心部分,对于纳税人的利润产生直接影响,而企业所得税做为重要的税款,其在经营主体税收负担中具有举足轻重的地位。我国社会经济发展不断加快,许多企业蓬勃发展。许多企业正在关注专门系统的税收纳税筹划,对于企业的综合实力提高产生影响。目前各行业发展形势严峻,面临社会经济环境复杂,产能过剩、去库存压力大局面,市场竞争激烈。本文以nike公司销售环节纳税筹划为主体,以当下研究背景、内容、意义为基础,通过企业销售环节纳税筹划概念、特点及纳税筹划意义分的析,论述nike公司的销售环节纳税的现状,发现nike公司企业销售环节纳税存在的问题。针对性提出优化对策,以利于nike公司税收纳税筹划的完善,使nike公司的销售环节的税收纳税筹划成本降到最低,同时,也可以为其他企业税收纳税筹划提供指导价值。

【关键词】nike公司;销售环节;纳税筹划

一、nike公司销售环节的促销筹划现状分析

(一)按买一赠一促销并统一缴纳增值税

2018年开始,nike销售智能运动设备10万台,单价0.4万元/台(包括赠送智能运动设备的软件产品,相当于买一套硬件赠送一套软件产品),金额4亿元,成本0.25万,销售成本2.5亿元,进项税0.4亿元。为了促进销售,nike实施的是智能运动设备的硬件销售并赠送一套软件,并早日付款给予一定的销售折扣的促销策略,从财务上看也属于一种纳税筹划策略。

2019年nike应缴纳增值税销项税额26万元。nike经销、代理商销售量1万台,单价5000元,总额5000万,单位成本3000,进项税480万元。计算增值税=320万(5000*16%-480),产生其他的附加税=38.4万(320* 12%),产生的销售环节税费358.4万。此项产品并没有划分硬件与软件价格,而是一并以16%核算增值税。增值税=4*16%-0.4=0.24億元,城市维护建设税、教育费附加为0.0288亿元,销售环节税费0.2688亿元。

(二)增值税专用发票开具现状

nike下游代理通常是个人,或小规模企业,其开具13%的增值税发票,对其价值不大。税法中明确规定,小规模纳税人,其对于销售环节产生的增值税是不可以抵扣的,其需要将销售部分产生的增值税部分需全额入账。由于小规模纳税人,其不可能收到增值税发票,或者说即使其收到增值税专用发票,小规模纳税人取不到增值税专用发票,且适用3%的征收率,其也不可以进项税抵扣(税法规定,小规模纳税人实行简易征收办法,进项税额不得抵扣),那么对于nike来说,对于其下游的代理商开具13%的增值税发票,实际上是很浪费的,其自身需要承担13%的销项税,同时下游代理商并不对进行抵扣,那么实际上这部分税款造成了nike税务成本,进而加大了该企业的税务成本。而对于其下游的经销商来说,其也不能进行抵扣,实际对于下游方,nike开出的专项增值税发票实际意义不大。

(三)打折销售筹划现状

销售活动是经营重要环节,也是取得进项的主要途径,nike开展销售时,应该关注对其进行纳税筹划。而销售折扣是企业促销的一种方式,许多企业经营中对于其存在纳税筹划不足之处,nike也不例外。销售折扣是指赊销、商业信用下,为了推销商品,企业可以及早收回销售货款而采用的一种措施,nike也会给予购货方这种价格优惠。nike的销售折扣通过发生在开具发票后,通过购货方的付款时间,给予对方一定的回收款项期限的折扣,通过情况下其发生销售折让的,nike采取销售折扣的方式来促进销售,也实现纳税筹划,但是其对于下游企业销售的产品价格不会发生变化,nike与客户签订购销合同,合同规定的总价款200万,其中,nike给予了对方一定的价格优惠,在合同中约定,购货方付款期为30天,那么如果对方可以在15天内付款,那么nike会给予对方2%销售折扣,这部分产生的金额为4万元。

二、促销视角下nike销售环节纳税筹划存在的问题

(一)未合理利用增值税即征即退优惠政策政策

从nike增值税的现状来看,2017-2019年的增值税分别为1925.79万元、2630.86万元、3758.38万元,从总额来看,其增加较多,到2019年增长到2017年的近两倍。这样来看,nike税收负担正在上升,而对其的原因分析来看,主要是由于其并没有合理利用优惠政策。nike嵌入式软件己取得软件著作权登记证书,符合增值税即征即退政策,享受增值税即征即退优惠政策,按软件收入13%享受退税,征收率3%。此项产品并没有划分硬件与软件价格,而是一并以16%核算增值税。nike嵌入式软件己取得软件著作权登记证书,符合税务增值税即征即退政策,享受增值税即征即退优惠政策,按软件收入13%享受退税,征收率3%。

Nike软硬件捆绑销售策略,虽然表面上能够促进销售,但是在会计核算上,由于没有分开定价并分别核算,没有利用到软件产品增值税即征即退政策的政策。增值税是以商品交易增额为计税依据。产品流通增值额加收税,有增值才有税,不增值不会产生税。增值税税负弹性更大。nike软件产品由于没有单独核算,并没有利用增值税即征即退优惠政策。

(二)未对代理商进行税率筹划

nike全国代理、经销商多数为个人,或小规模纳税人,其所面对于终端消费群体多为个人,由于nike的经销商,其收到发票后,也不能抵扣进项税。税法中明确规定,小规模纳税人销售环节增值税是不可以进项税抵扣,要求小规模纳税人,需全额入账。nike通过设立子公司的做法,仍然难以取得可抵扣的进项税发票,由于小规模纳税人,适用3%的征收率,其也不可以进项税抵扣,nike其客户对发票没有特别要求。从这种情况来看,nike开给代理商,给予经销商13%增值税发票浪费,其需要支出大量的税务成本,而对方双不可能利用这些增值税发票,实现销售环节增值税抵扣,进而对于双方来说,都产生了一定的资源浪费,同时也加大了nike其税收负担,也增加了该企业的增值税,使其税负上升,进而造成nike增值税销项支出过高。

(三)销售折扣方式全额计税难以降低税负

销售活动是经营重要环节,也是取得进项的主要途径,nike開展销售时,应该关注对其进行纳税筹划。而销售折扣是企业促销的一种方式,许多企业经营中对于其存在纳税筹划不足之处,nike也不例外。销售折扣是指赊销、商业信用下,为了推销商品,企业可以及早收回销售货款而采用的一种措施,nike也会给予购货方这种价格优惠。nike的销售折扣通过发生在开具发票后,通过购货方的付款时间,给予对方一定的回收款项期限的折扣,通过情况下其发生销售折让的,nike采取销售折扣,但是其对于下游企业销售的产品价格不会发生变化,nike给予对方的优惠,其是直接计入财务费用,而这部分的收款会使nike产生价外费用,因此,其需要缴纳的增值税,那么这一折扣对于nike来说,其是以原价销售额做为计税基础,因此,nike是全额进行计算税额的。造成当月该笔业务产生的增值税销项为200*13%=26万。

三、nike销售环节纳税筹划建议

(一)实施业务拆分将软件与硬件价格分离

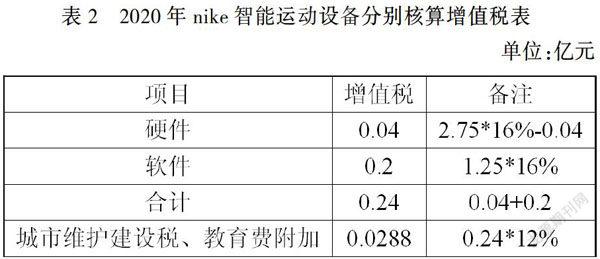

按照表1的数据,2019年nike销售智能运动设备10万台,单价0.4万元/台,金额4亿元,成本0.25万/台,销售成本2.5亿元,进项税0.4亿元。本文建议nike可以合理利用优惠政策,将软件与硬件价格分离,针对nike智能运动设备销售额,假设2020年以组成计税价格计算,组成计税价格为硬件、设备成本*(1+10%),智能运动设备硬件收入为2.5*1. 1=2.75亿元,软件收入为4-2.75=1.25亿元。分别计算硬件、软件的增值税。计算如表2所示:

尽管两种情况下,nike的纳税额相同,但是可以享受软件退税,退税收入为0.2-1.25*3%=0.1625亿元,销售环节税费0.1063亿元,通过纳税筹划实现节约税额0.1625亿元。

进一步地筹划,从nike内部来看,假设2020年管理层把nike业务拆分为两企业,生产型nike增值税率16%,软件开发、服务B公司,增值税率6%,该产品的材料、生产生产公司负责,生产企业从软件企业购买软件产品。生产企业硬件收入为成本加成,毛利给软件企业。

生产公司收入2.75亿元,增值税0.04亿元,软件公司收入1.25亿元,增值税0.075亿元,城市维护建设税及教育费附加0.0138亿元,两公司流转税计0.1288亿元,共节约税额0.14亿元。

(二)通过设立子公司的方式降低增值税销项税税负

对于nike来说,该企业销售环节增值税环境下,由于nike近年,并没有进行过税收筹划,造成该企业增值税不断增加,nike想要降低增值税税负,应在成本支出时尽可能降低税率、减少高税率增值税成本支出,本文建议2020年nike的相关业务实施税收筹划。假设2020年nike经销、代理商销售总额5000万,增值税320万,附加税38.4万(320*12%),销售环节税费358.4万。根据财税规定,2018年5月1日后,小规模纳税人标准调整,其调整后累计销售额未超过500万,可以认定小规模纳税人,且一般纳税人也可以转为小规模企业,小规模纳税人税率为3%。nike可以设立10家小规模子公司,通过这些子公司销售给代理商、经销商,且销售金额不超过500万,nike按8%的毛利,对其子公司销售,nike子公司再按高价格,将产品销售给代理、经销商。nike对其子公司的订价为3240(3000*1.08)元/台。nike对于子公司产生的实际增值税为34.8万(3240*1*16%-480),期间产生的相关附加税费4.61万(38.4*12%),nike实际产生缴纳的流转税43.1万。通过其下子公司销售,nike每家子公司产生的实际增值税15万,nike每家子公司产生的城市维护建设税及教育费附加1.8万,nike集团下每家子公司纳税16.8万,nike建立的10家子公司合计产生的税费168万,实际nike与其下的子公司,产生的销项与附加税计211.1万。

纳税筹划前从上例方案中,nike以现有的纳税方式,其当下与经销、代理商产生的销售环节增值税及其附加共计258.4万。而nike通过建立子公司,对于其相应的税率进行纳税筹划后,nike与其子公司产生的销售环节增值税及相关税费附加共211.2万元。与当下nike的纳税情况相比,实际纳税筹划后较纳税筹划前,共节约税额147.3万。

当下,nike全国多家经销商大部分为个人。另外,经销商以小规模纳税人形式为nike提供服务,那么其需要提供税务局代开增值税专用发票,那么可以使nike的关联方增加进项税抵扣额,进而降低nike集团的税负。

【参考文献】

[1] 于璘文.纳税筹划对企业财务管理的影响[J].纳税,2018,12(30):55.

[2] 燕进.新形势下企业纳税筹划的重要性与具体策略研究[J].纳税,2018,12(30):49+52.

[3] 周志恒.企业纳税筹划管理与风险防控[J].纳税,2018,12(30):51523.

[4] 陈青.企业所得税税收纳税筹划浅议[J].合作经济与科技,2016(2):157158.

[5] 姚丽华.企业所得税下企业的税收纳税筹划[J].科研,2016(7):56-57.

[6] 王蕾.企业所得税税收纳税筹划误区及有效解决对策[J].港澳经济,2016(11):114-115.

猜你喜欢

商(2016年33期)2016-11-24

财会学习(2016年19期)2016-11-10

财会学习(2016年19期)2016-11-10

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年9期)2016-05-26