主要经济体央行财务报告透明度比较研究及对我国的启示

2020-09-10 01:33颜蕾陈沁园王改霞徐潇陈晓娟

海南金融 2020年8期

颜蕾 陈沁园 王改霞 徐潇 陈晓娟

摘 要:中央銀行透明度问题近些年受到社会各界高度关注,其中中央银行财务报告透明度是央行透明度的重要组成部分,构建适度的中央银行财务报告透明度有助于推进中央银行透明度体系的建设。本文首先构建透明度指标评价体系,比较发达国家和新兴经济体央行财务报告透明度变化情况,实证研究央行财务报告透明度与央行独立性的关系、透明度对货币政策有效性和金融稳定的影响,研究发现央行财务报告透明度与央行独立性大致同向变动、适度的财务报告透明度有利于货币政策传导和维护金融稳定,并提出“适度透明”的财务报告透明度体系构建思路。

关键词:中央银行;财务报告;透明度;货币政策;金融稳定

DOI:10.3969/j.issn.1003-9031.2020.08.003

中图分类号:F830.42 文献标识码:A 文章编号:1003-9031(2020)08-0024-13

近年来,学界和实务界都开始重视和强调中央银行透明度问题,主要经济体中央银行也持续加强透明度在货币政策和金融稳定政策上的应用。中国人民银行高度重视透明度建设,易纲行长在不同场合提出,“提高透明度可以让全社会、全世界都能对中国的货币政策形成正确预期,让公众了解货币政策目的,正确地与社会进行沟通会使传导机制更加有效”。中央银行财务报告透明度是中央银行透明度的重要组成部分,分析中央银行财务报告透明度变化情况、影响因素以及财务报告透明度的影响效应,研究如何构建“适度透明”的财务报告体系,对提高中央银行透明度机制建设具有积极的现实意义。

一、中央银行财务报告透明度的概念界定

现有文献对于中央银行透明度的定义主要侧重于央行货币政策透明度,对央行财务报告透明度未见明确的界定。国际货币基金组织(IMF)的《货币与金融政策透明度良好行为准则:原则宣言》首次赋予货币政策透明度明确的官方定义,即公众能够简单易懂、方便快捷、及时准确地获取货币当局关于政策目标、法律框架、制度框架、经济框架,与决策相关的基本模型、数据、信息以及机构责任条款等方面的信息。

参考IMF货币政策透明度的定义,本文认为中央银行财务报告透明度是基于会计准则把央行履职行为体现的财务结果转化为精确和易于理解的信息,包含三个层次:一是保持透明的目标或原因(why),中央银行保持财务报告透明是为了实现“维持央行公信力、引导公众预期、提升货币政策有效性、完善央行治理”的目标;二是涉及的内容(what),包括财务报表、会计政策以及央行运用相关资源的成本绩效信息应保持透明,财务报告应准确说明财务状况变化的原因以及政策操作与财务结果之间的相互关系等;三是透明度的标准或特征(how),中央银行财务报告应在通俗易懂、容易获取、及时披露的基础上有利于公众更好地了解央行财务状况、政策操作的财务结果和财务资源的运用情况。此外,相对于政策操作目标,财务报表(报告)本身是滞后的,央行财务报告透明度也包括除财务报告外的其他方式(如通过媒体、演讲)披露的财务信息。

二、中央银行财务报告透明度实践的比较研究

从国际上看,各国中央银行都普遍关注财务报告透明在中央银行透明度体系建设中的重要意义,积极提升财务报告透明度。本文选取美国、欧盟、日本、英国等4个发达国家或经济体以及巴西、南非、俄罗斯、印度等4个新兴市场国家作为样本,梳理、比较并量化评价8个国家或经济体央行2006—2017年间财务报告透明度变化情况。之所以选择上述8个国家或经济体,是由于美欧日英的国内生产总值和贸易额占全球的一半以上,其央行政策对世界经济影响举足轻重;俄、巴、南、印四国被英国《经济学家》划分为新兴经济体的第一梯队,其透明度建设可为我国央行提高财务报告透明度提供有益参考。

(一)财务报告披露依据

各国中央银行财务报告披露都“有法可依”或“有据可循”,主要分为两类。一是遵循本国中央银行法,中央银行法对会计信息披露的有关要求能够提高会计信息披露的效力层次和执行力度。如日本银行根据《日本银行法》规定,在财政年度终了后两个月内公布财务报告,并递交附审计意见的预算执行情况表。二是遵循适用的会计标准,会计标准中对会计信息的披露要求可以增强信息披露的可操作性,但与遵循法律依据相比,效力层次较低。如欧央行在“会计与财务报告框架指引”中明确,欧元体系成员国央行(包括欧央行)日报表、分部周报表为欧元体系内部使用;欧元体系合并周报表、月度和季度报表以及年度合并资产负债表对外公开披露。个别国家央行同时遵循本国中央银行法和适用的会计标准,如俄罗斯央行财务报告披露标准就是依据《俄罗斯联邦中央银行法》、《俄罗斯联邦会计法》和俄罗斯联邦银行法规的相关规定。

(二)财务报告披露的基本要素

各国央行财务报告披露内容包含会计报表、会计政策和非会计财务信息三部分内容,其财务报告在每部分披露的详尽程度如下。

1.会计报表。一是报表种类。资产负债表和利润表是各国披露的基本报表,除印度和南非外,其他央行还披露了综合收益表、权益变动表、现金流量表、利润分配表等其他报表。二是报表项目附注的披露程度。八家央行在附注中均详细说明项目构成内容、变动情况,以及货币政策等客观因素对财务状况的影响,尤其是金融危机以来创新型政策工具的运用情况及其影响。三是披露频度与及时性。巴西、南非和俄罗斯央行仅披露年报和月报,其他国家央行还公布半年报,季报或旬报。八家央行普遍在财年结束后4个月内披露年报,南非、日本、印度央行在1-2个月内披露年损。

2.会计政策。各国中央银行均详细披露所采用的会计标准,包括会计核算基础、计量属性以及具体报表项目的会计核算方法。八家央行均在年报内附外部审计报告。

3.资本金及利润分配制度。仅美联储、欧央行、日本央行和印度央行披露了目标资本金制度,其他央行仅说明资本金的构成内容。八家央行均对利润分配情况进行说明,日本银行和俄罗斯银行专门披露了利润分配表。

4.风险管理政策。八家央行详细披露了风险类型和风险管理措施,除俄罗斯和印度央行,其他央行还披露了风险确认和评估的量化信息。部分央行披露财务缓冲机制措施,如美联储对专项资产计提减值准备,欧央行设立重估账户处理未实现的收益和损失,南非央行除了在权益项下设有法定准备、应急准备和债券重估准备外,还在负债项下设置相应财务缓冲账户以应对和补偿未来期间可能出现的亏损。

5.预算绩效信息。发达国家央行明显好于新兴经济体央行,其中,美欧日英均在不同程度上披露预决算情况,日本银行、俄罗斯央行进一步公开绩效衡量指标及实现程度。

(三)财务报告透明度水平的比较研究

1.指标体系构建。为综合评估各国央行财务报告透明度水平,本文遵循科学性与合理性原则、实用性与可比性原则和全面性与重要性原则,参考了Geraates(2002)对货币政策透明度五个维度的量化方式,结合央行财务报告的构成要素和特点,采用层次分析法,构建了包含5个一级指标、下设17个二级指标的央行财务报告透明度评价指标体系(见表1)。

2.指标赋权。本文采用“序关系”分析法,将央行财务报告透明度评价指标体系分解为不同层次的评估指标体系,并将对于不同层次的多个评价指标權重的整体判断转变为对这些评价指标进行“两两比较”,对这些评价指标的整体权重进行排序判断,确立各指标权重。计算步骤如下:

(1)确定评价指标的序关系,hi?酆hj?酆……?酆hk。

(2)确定相邻评价指标之间的相对重要程度,假设认为评价指标hk-1比hk重要,重要程度之比用rk=hk-1/hk来表示。然后依照评价指标间重要程度的序关系,依次计算出其他评价指标的相对重要度。在n个评价指标中,“最不重要评价指标”的相对重要度的计算为wn=(1+ri)-1。最后根据已确定的重要程度,依次倒算出其他评价指标的相对重要度wk-1=rkwk。

在借鉴参考文献的基础上,结合央行会计管理工作实际和对各项指标重要性程度的理解,运用“序关系”法为各指标赋权,得出{一级指标集}={财务报表、会计财务政策、资本金和利润分配机制、风险管理、预算绩效}各指标和相邻指标重要程度比,算出各一级指标的权重系数,将权重系数算术平均值作为最终的权重系数。同理可算出二级指标的主观权重系数。

从表3来看,报表种类、报表披露程度和披露频度所占比重较高,分别为0.1512、0.1496和0.1083。这些指标主要反映了央行会计报告信息披露的详细程度和披露周期,通常认为这些因素对报表使用者的决策判断具有较大影响,赋予这些指标较高的权重符合理性判断。

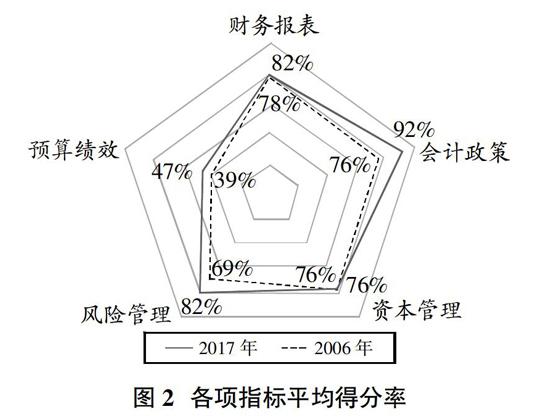

3.评分结果。通过综合评估八家央行2006—2017年的财务报告透明度,各国透明度评估分值总体呈“阶梯式”上升,阶梯上升点在2008年和2010年。发达国家或经济体央行财务报告透明度总体高于新兴市场国家。其中:美联储最高,2010—2017年其透明度评分均居第一位;巴西在新兴市场国家中透明度最高,且2017年评分排在八国中的第三位;印度、俄罗斯央行透明度在分析年度内有较大幅度的提升。当前各国央行对会计报表、会计政策、风险管理等方面的披露较详细,对预算绩效等信息披露偏薄弱。2017年,各项指标得分率从高到低分别为:会计政策(92%)、会计报表(82%)、风险管理(82%)、资本管理(76%)和预算绩效信息(47%)。与2006年得分率相比,会计政策和风险管理信息披露透明度显著提升16个、13个百分点。

(四)对样本央行财务报告透明度的评述

1.财务报告披露内容中会计报表、会计政策和风险管理为最重要的三项。八家央行财务报告各组成要素披露的详尽程度不同,但各央行都重视会计报表、会计政策和风险管理的披露。其中,会计报表至少包括资产负债表和利润表,附注详细说明报表项目构成及变化原因,清晰阐述适用的会计标准,注重风险识别、评估并强化风险控制。与2006年相比,2017年这三项得分率最高,且会计政策和风险管理信息披露的透明度显著提升16和13个百分点。

2.政策环境的显著变化推动央行进一步提升透明度。各央行财报披露透明度阶梯式上升的拐点普遍出现在2008年和2010年(见图1),两个时间点正值全球金融危机和欧债主权危机爆发初期,无论是引爆危机的发达国家或经济体或是受危机溢出效应影响的新兴经济体国家央行,普遍认识到增强财务报告透明度对恢复和维持公众对金融系统信心的重要性。通过新增新型货币政策工具对应新设会计科目的说明,补充新修订会计政策(主要是计量属性和金融工具重分类方面的修订)信息,强化抵押品等风险管理措施及其效果的披露等方式提高财报透明度。

3.财务适度透明是央行首选,透明度并不是越高越好。欧央行财务报告透明度得分在2010年和2014年出现回调,主要是当年财报披露的政策内容以及报表项目附注说明明显减少。欧央行弱化年报信息披露的原因可能是2010年为欧债危机爆发初期,欧央行只在金融形势有所好转时才披露救助行动。而2014年欧央行开始实施更广泛的资产购买计划(QE),在政策效果还未明朗前相对弱化了披露的透明度,以维持市场信心。可见,央行财务报告披露需要在透明度和灵活性之间取得平衡,以确保金融调控效果。

三、实证研究

央行财务报告透明度是央行透明度的重要组成部分。通常认为,透明度与央行治理水平具有内在的一致性、与货币政策和金融稳定政策实施具有较强的关联性。本文拟在借鉴相关文献模型方法的基础上,分析央行财务报告透明度与央行独立性、货币政策执行以及金融稳定之间的关系,以期为完善央行治理、强化央行履职提供指导。

(一)央行财务报告透明度与央行独立性的关系

1.央行独立性和独立性指标。根据民主问责制的要求,独立的中央银行必须进行信息披露,且伴随着独立性的增强,央行应更加重视向市场解释其货币政策及政策出台的原因,以便公众监督。作为央行透明度的重要组成,央行财务报告透明度与央行独立性之间可能存在相关关系。考虑到样本央行同时包括发达国家和新兴市场国家,在对央行独立性的量化测算过程中,我们选择了Cukierman, Webb &Nayapi(1992)定义的指标体系。CWN指标体系涵盖了央行行长、货币政策决策、央行目标、对政府借贷的限制等4大方面、16个细项,指标较为全面、测度较为详细,适合对样本央行的独立性水平进行评估。

2.央行财务报告透明度与独立性的关系。经测算,各国央行财务报告透明度和CWN指标独立性水平之间的关系如图4所示。总体来看,独立性与央行财务报告透明度大致呈现同向变动趋势。独立性较高的央行,财务报告透明度也较高,基本符合民主问责制对央行的要求。南非央行的独立性较高,但财务报告透明度偏低,主要原因可能是南非受金融危机、发达经济体量化宽松政策溢出效应和政局动荡、产业转型升级失败等内忧外患的共振影响,在其货币政策调控手段未对经济产生作用以前,南非央行选择低透明度的财务报告披露,以维持央行信誉和市场信心。2012—2016年,南非GDP增长率均呈现负值,通胀率持续高位,南非央行财报透明度始终较低。

(二)央行财务报告透明度对货币政策执行的影响分析

1.模型设计和变量选择。金融危机爆发以来,各国央行分别采取了资产购买工具、长期再融资操作(TLTRO)、量化质化宽松(QQE)等多种非常规货币政策,以促进经济复苏、物价稳定、就业增加等目标实现。这些操作工具主要为数量型货币政策工具,其规模和变化情况通常在央行财务报告中反映。因此,提升央行财务报告透明度有利于减少信息不对称,在一定程度上有助提升货币政策有效性。但通常认为,央行财务报告透明度对货币政策有效性的影响是间接的,即通过引导市场和公众对于货币政策传导机制的理解和预期而对货币政策执行有效性产生影响。因此,本文将央行财务报告透明度作为一项间接影响货币政策操作的辅助工具,分析了其对金融危机以来货币政策执行有效性的影响作用。在模型设计方面,参考了Hayo & Mazhar(2011)、尹雷和杨源源(2016)的研究方法,构建了央行财务报告透明度与货币政策执行有效性的关系模型:

yi,t=?琢1yi,t-1+?琢2MPi,t+?琢2MPi,t*Ti,t+?酌zi,t+?滋i+?着i,t+c(1)

其中,下标i表示国家或地区,t表示时间, yi,t表示货币政策目标,MPi,t表示货币政策,MPi,t*Ti,t表示财务报表透明度与货币政策的交互项,zi,t表示其它可能对货币政策执行有效性产生影响的控制变量,?滋i为个体效应,?着i,t为误差项,c为常数项。

被解释变量方面,采用GDP增长率、通货膨胀率和城镇职工就业率等3个指标衡量货币政策执行有效性。解释变量方面,选择M2、M2和透明度交互项。同时,根据罗默的内生经济增长理论和其他文献,在计量分析的过程中引入城镇化率、金融深度、外商直接投资比例、对外开放度等4个控制变量。

2.实证检验与分析。本文以面板数据模型为基础,研究央行财务报表透明度对货币政策有效性的影响。为避免出现伪回归,确保估计结果的有效性,先用单位根方法对序列的平稳性进行检验。对所有序列进行单位根检验发现,所有序列均平稳,可以进行面板数据回归。F检验和Hausman检验表明,实证分析宜选用个体固定效应模型。

实证分析从产出效应、物价效应和就业效应三个方面,研究了央行财务报告透明度对货币政策的影响效应。结果如下:

如表7所示,三个模型的R值较高,且核心解释变量的系数和控制变量没有发生较大变化,表明相关结论稳定。此外所有模型均通过 sargan 检验和AR(2)检验,表明估计所选用的控制性变量正确,估计结果不受残差序列相关影响,模型结果可信。

从实证结果来看,LnM2以及央行财务报告透明度与货币政策的交互项LnM2*T的系数估计值均为正数,其产出效应、物价效应和就业效应均具有显著性。说明增加货币供给,对于增加产出、平稳物价和提升就业有促进作用,而央行财务报告透明度在一定程度上对货币政策的产出效应、物价效应和就业效应具有正面影响。

(三)央行财务报告透明度对金融稳定的影响分析

1.模型设计和变量选择。金融危机以来,量化宽松等非常规货币政策在刺激经济、稳定物价和促进就业的同时,也加剧了金融市场波动。适度的央行财务报告透明度水平,有利于传达政策执行效果、引导市场预期,有利于增强公众对货币当局和金融系统的信任和信心。通常认为,央行财务报告透明度对金融稳定的影响也是间接的,即通过引导市场和公众对货币政策执行效果的理解和预期而对金融稳定产生影响。因此,本文将央行财务报告透明度作为一项间接影响货币政策操作的辅助工具,分析了其对金融稳定的影响作用,构建了央行财务报告透明度与货币政策执行有效性的关系模型:

其中,下标i表示国家或地区,t表示时间,yi,t表示金融稳定,MPi,t表示货币政策,MPi,t*Ti,t表示财务报表透明度与货币政策的交互项,zi,t表示其它可能对金融稳定产生影响的控制变量,?滋i为个体效应,?着i,t为误差项,c为常数项。

2.实证检验与分析。对所有序列进行单位根检验发现,所有序列均平稳,可以进行面板数据回归,通过F检验和Hausman检验表明应选用个体固定效应模型。实证结果显示增加货币供给对金融稳定产生负面影响,减少货币供给反而提高金融稳定水平。央行财务报告透明度与货币政策的交互项LnM2*T的系数估计值为正数,说明透明度在一定程度上能够对冲货币政策实施对金融稳定产生的影响。即当央行实施扩张型货币政策时,透明度与金融稳定水平呈现同向变动关系;实施紧缩型货币政策时,透明度则与金融稳定出现反向变动关系。

对模型两边求导,得到?坠FSI/?坠1nM2=?琢+?茁T。当?琢+?茁T=-0,透明度达到一个“适度”的平衡点,透明度交互项恰好抵消货币政策对金融稳定的影响效果。

四、研究结论及启示

(一)适度透明对货币政策和金融稳定政策实施有正面影响

实证研究结果表明,央行财务报告透明度的提升对于货币政策传导总体发挥正面作用;而其对金融稳定的影响方向则根据货币政策的类型不同而不同,透明度并非越高越好。在金融危机后、全球货币政策总体稳中偏宽的背景下,提高透明度有助于加深对非常规货币政策和金融救助政策的解读,从而增强市场信心、促进金融稳定。随着調控政策转向,披露部分不利信息也可能加剧市场的焦虑情绪,披露政策决策层的不同意见可能导致过多噪音,进而对金融稳定起到负面影响。根据实证分析,当央行财务报表透明度评分达到某一“适度”水平时,恰好能够抵消货币政策实施对金融稳定的影响效果。结合我国央行实际,可在已有披露货币当局资产负债表、全系统预决算报告的基础上,按照“先资产负债表、再损益表,最后补充提供附注”、“先年报,后季报、月报,甚至旬报、日报”的顺序,由简到详、先易后难,循序渐进,稳妥推进财务报告透明度建设。

(二)透明度建设应综合考虑经济金融发展水平和央行治理实际

根据前述评分结果,通常一国经济金融发展程度越高,透明度也越高。以2017年为例,发达国家或经济体央行的财务报告透明度平均得分(8.30分)总体高于新兴市场国家(8.04分)。主要是随着一国经济实力的提升和金融市场的完善,央行的财务实力趋于增强、公众对于央行披露信息的理解能力和反应能力提高、金融生态的自身抗风险能力更加夯实。此时提升透明度的内外部条件较为成熟,增加信息披露造成市场误读和恐慌的概率也相应降低。从实证研究结果来看,各国央行的财务报告透明度与独立性总体呈现同向变动。当透明度水平偏离了这一趋势关系(如南非),则可能造成预期引导不畅、市场不信任等问题。我国应从法律层面研究完善中央银行治理结构,研究货币政策与财政政策分工明确、相互制衡的制度安排,同时强化央行独立预算财务制度,完善中央银行利润分配、财务缓冲机制、风险管理政策等机制,从法律上确定保持中央银行资产负债表和损益表健康、维护财务实力的管理机制。

(三)完善的披露框架是提升透明度的必要基础

健全的会计信息披露框架,是提升央行财务报告透明度、提高央行会计信息质量的必要基础。一个完善的财务报告披露框架应当包含披露依据、内容要求、频度要求和外部审核多方面的内容。明确披露框架是不断提升我国央行财务报告透明度的依据。一是参考国际经验,研究搭建财务报告披露框架,明确各部门分工,从原则、内容、频率、程序等方面报表披露的具体要求,并考虑成立专门工作机构负责组织、讨论、协调和决策财务报表披露过程中的具体问题。二是在法律或制度层面明确财务报告披露依据,考虑在相关法规中明确财务报告披露框架,让财务报告披露机制“有法可依,有据可循”。

(四)国际规则演变是提升透明度的驱动因素

多年来,IMF等国际金融组织对成员国中央银行的一系列要求,是促使其透明度提升的重要原因。此外,会计准则国际趋同和会计标准改革是推升新兴市场国家透明度的重要因素。如巴西央行于全面使用国际财务报告准则编报财务报表后,财务报告透明度显著提升,并超过了部分发达国家。全球性外部事件的爆发,特别是金融危机的爆发和各国金融稳定政策的相继实施,各国中央银行财务报告透明度呈“阶梯式”上升,主要体现在更加重视信息披露的预期管理和前瞻性指导作用。同时,为配合各类创新型货币政策工具和金融救助政策的实施,各国央行相应完善了对危机应对措施以及相应财务报表科目设置,以充分反映这些政策工具的含义、规模及对央行资产负债结构的影响。我国央行应充分结合当前国内外经济金融形势变化及各国资产负债表政策溢出效应对我国的影响,在构建财务报告透明度体系时,协调考虑会计标准改革安排,充分利用会计信息系统建设,构建统一的会计信息平台,促进央行财务报告的标准化、科学化、透明化建设。

(责任编辑:孟洁)

参考文献:

[1]Ulrich Klüh,Peter Stella.Central bank financial strength and Policy Performance:An Econometric Evaluation[J].IMF staff papers,2008(7):1-45.

[2]Moore M.The Limits of Transparency[J].The Political Quarterly,2011,82(4):506-508.

[3]王瑩.基于模糊综合评价法的人民银行财务风险评估模型的构建[J].西部金融,2012(12):60-63.

[4]张国营.主要国家中央银行会计信息披露比较研究[J].金融发展研究,2018(3):85-88.

收稿日期:2020-06-08

作者简介:颜 蕾(1983-),女,海南海口人,现供职于中国人民银行海口中心支行;

陈沁园(1991-),女,浙江杭州人,现供职于中国人民银行杭州中心支行;

王改霞(1990-),女,河南濮阳人,现供职于中国人民银行海口中心支行;

徐 潇(1991-),女,甘肃平凉人,现供职于中国人民银行海口中心支行;

陈晓娟(1988-),女,浙江台州人,现供职于中国人民银行台州市中心支行。

猜你喜欢

英语文摘(2020年10期)2020-11-26

中国外汇(2019年23期)2019-05-25

中国外汇(2019年22期)2019-05-21

消费导刊(2018年10期)2018-08-20

现代管理科学(2017年1期)2016-12-26

系统工程学报(2015年3期)2015-02-28

四川大学学报(哲学社会科学版)(2014年2期)2014-02-28