基于股票交易数据的商业银行传染风险研究

2020-09-10 08:22刘志洋

吉林金融研究 2020年7期

刘志洋

(东北师范大学经济与管理学院,吉林长春 130117)

传染风险与系统性风险密切相关。Shenoy and Williams(2017)指出,非系统性冲击能够在金融体系内蔓延,进而导致系统性事件发生,危害资产价格和金融中介的经营。2017年中国共产党十九大报告中指出,“健全货币政策和宏观审慎政策双支柱调控框架”,“守住不发生系统性金融风险的底线”。对于中国的金融体系来讲,由于银行体系在中国金融体系中居于绝对的核心地位,商业银行之间的传染风险极易引发金融系统性风险的爆发。然而,研究商业银行体系传染风险的难点在于缺乏商业银行之间双边风险敞口的数据。从我国学者的研究来看,大多数研究都是基于网络理论,而且使用了模拟的方法进行理论分析和仿真分析。由于商业银行之间相互持有头寸数据的可得性很差,学者在使用网络理论进行研究时,往往需要对银行间相互交易的结构进行假设,且要依赖于资产负债表数据进行模拟分析。然而相比于资产负债表数据,股票交易数据以其具有前瞻性和可得性得到国际学者更为广泛的应用。本文拟使用商业银行股票交易数据研究中国商业银行体系的传染风险,以期为中国管理金融系统性风险提供参考。

一、基于Kalman滤波的商业银行体系传染风险测度

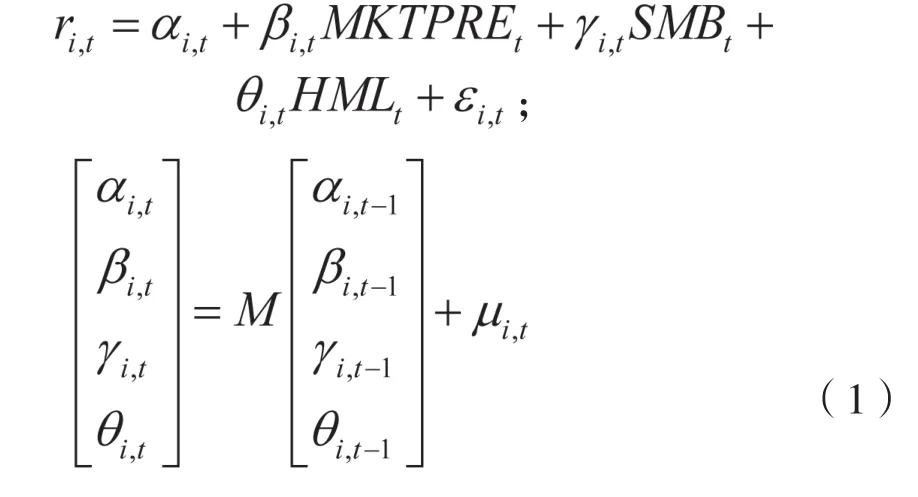

传染风险是指商业银行股票收益率中排除系统风险因子影响的超额收益率部分对银行体系中其他商业银行的影响(Piccotti,2017)。本文借鉴Diebold and Yi Imaz(2011)的方差分解思想,使用状态空间模型进行实证分析。首先本文假设商业银行股票收益率受到给定的系统风险因子的影响。在系统风险因子的选取方面,本文使用Fama-French三因素模型中的三个风险因子:市场组合溢价(MKTPRE)、市值因子(SMB)和账面市值因子(HML)。具体模型如(1)式:

根据Patton and Ramadorai(2013),本文使用Kalman滤波方法估计(1)式。由于(1)式中的状态转移方程允许估计系数是时变的,因此本文可以使用Kalman滤波方法得到动态的非系统冲击。根据Patton and Ramadorai(2013),本文假设服从正态分布,进而使用极大似然估计方法估计参数。根据(1)式,本文可以得出商业银行在t时刻所面临的个体冲击:

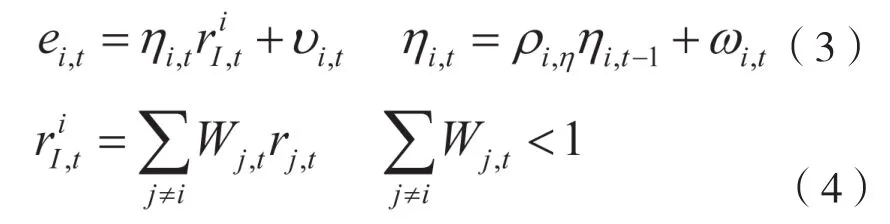

其中f表示(1)式中的风险因子,Ft-1表示在t-1时刻的信息集。E表示期望算子。在(2)式基础上,本文将所得到的个体商业银行i的冲击变量()对基于市值加权的银行业整体收益率(剔除商业银行i)做回归分析。根据Piccotti(2017),本文设定模型如(3)式和(4)式:

由于本文假设(3)式的残差项服从正态分布,因此可以得到Kalman滤波的似然函数。根据Kalman滤波理论,本文系数估计值具有一致性。需要说明的是,在估计(1)式和(3)式中,本文并没有办法完全区分传染的方向是“个体到总体”还是“总体到个体”,但这对本文结果不产生任何影响。在估计(3)式基础上,本文在每一个时间点t将所有商业银行的估计系数进行加总。由于(3)式属于线性模型系统,因此根据射影定理(Projection Theorem),(3)式系数估计值为:

该指标值越大,说明商业银行非系统冲击对银行体系的传染风险就越高。

二、传染风险测度实证结果

由于测度传染风险需要使用股票交易数据,因此本文使用中国上市商业银行月度股票收益率作为研究样本,样本期间为2007年至2017年,数据来源为wind数据库。在系统风险因子选择方面,本文使用HS300指数作为市场组合的代表。本文的样本包括平安银行、宁波银行、江阴银行、张家港行、浦发银行、华夏银行、民生银行、招商银行、无锡银行、江苏银行、杭州银行、南京银行、常熟银行、兴业银行、北京银行、上海银行、农业银行、交通银行、工商银行、光大银行、建设银行、中国银行、贵阳银行、中信银行和吴江银行。

CR值计算结果显示,除交通银行外,其余国有四家大型商业银行CR值的最小值均大于股份制商业银行和城市商业银行的最大值。平均来看,中国工商银行传染风险最高,CR值平均为0.249,中国建设银行平均CR值为0.196。对于股份制商业银行来讲,CR平均值最高的是招商银行,为0.053。浦发银行、民生银行、兴业银行和中信银行的CR平均值也均在0.03以上。从城市商业银行来看,北京银行和上海银行CR平均值最高,分别为0.014和0.015。总体上,CR值的统计特征表明,国有大型商业银行的传染风险显著高于其他商业银行。

从CR值走势分析来看,国有大型商业银行的CR值除交通银行外,均在0.1以上,整体中国工商银行CR值最高。而股份制商业银行CR值整体处在0.1以下,而城市商业银行CR值没有高过0.025。总之中国工商银行和中国建设银行对银行体系的传染风险非常高,中国农业银行和中国银行基本持平,同时也显著高于股份制商业银行和城市商业银行。同时,计算结果显示国有大型商业银行在2008年金融危机爆发之前传染风险非常高,但之后呈现下降走势,基本稳定在0.15左右。对于股份制商业银行来讲,虽然整体CR值低于国有大型商业银行但是波动性要高一些,且从2013年期呈现出略微上升态势。对于城市商业银行来讲,CR值在2016年之前都非常平稳,从2016年年末起出现了显著的下降。

之后本文对商业银行股票收益率与传染风险(CR值)进行相关性检验。结果显示,国有大型商业银行股票收益率与传染风险(CR值)的相关性不显著,且除交通银行外,其余四家大型商业银行的相关系数呈现负值。在八家大型股份制商业银行中,所有相关系数均为正值,且除平安银行和中信银行的显著性较差外,其余六家股份制商业银行的相关系数均显著为正值。在十二家城市商业银行中,商业银行股票收益率与传染风险(CR值)的相关系数估计值为正值,且有八家商业银行通过了显著性检验。

三、传染风险与商业银行股票收益率

如果传染风险与股票收益率存在相关性,则我们需要考虑的一个问题是投资者是否能够分散传染风险,即如果传染风险可以作为系统风险因子引入Fama-French三因素模型且估计系数显著,则说明传染风险不可分散;反之,说明传染风险可以被投资者分散。此结果对于资产组合管理以及宏观审慎监管的实施都非常重要。

本文在每一个时间点,根据每家商业银行的传染风险对商业银行进行排序。传染风险高于中值的样本为高传染风险样本,低于中值的样本为低传染风险样本。在构建投资组合时,本文购买高传染风险的商业银行的股票,卖空低传染风险的商业银行股票。本文在t时间根据传染风险构造投资组合,在t+1时刻计算组合收益率,并在t+1时刻根据商业银行传染风险的大小重新构造投资组合,以此逐月进行。在计算投资组合收益率时,本文使用基于市值加权方法计算t时刻的累积收益率,计算频率为月度。投资表现表明,累积市值加权月度收益率的表现非常理想。T检验P值分别为0.0000,可以在1%显著性水平上拒绝零假设。95%水平显著性检验的置信区间是[0.9981,1.0032],因此投资组合获得很好的投资效果。

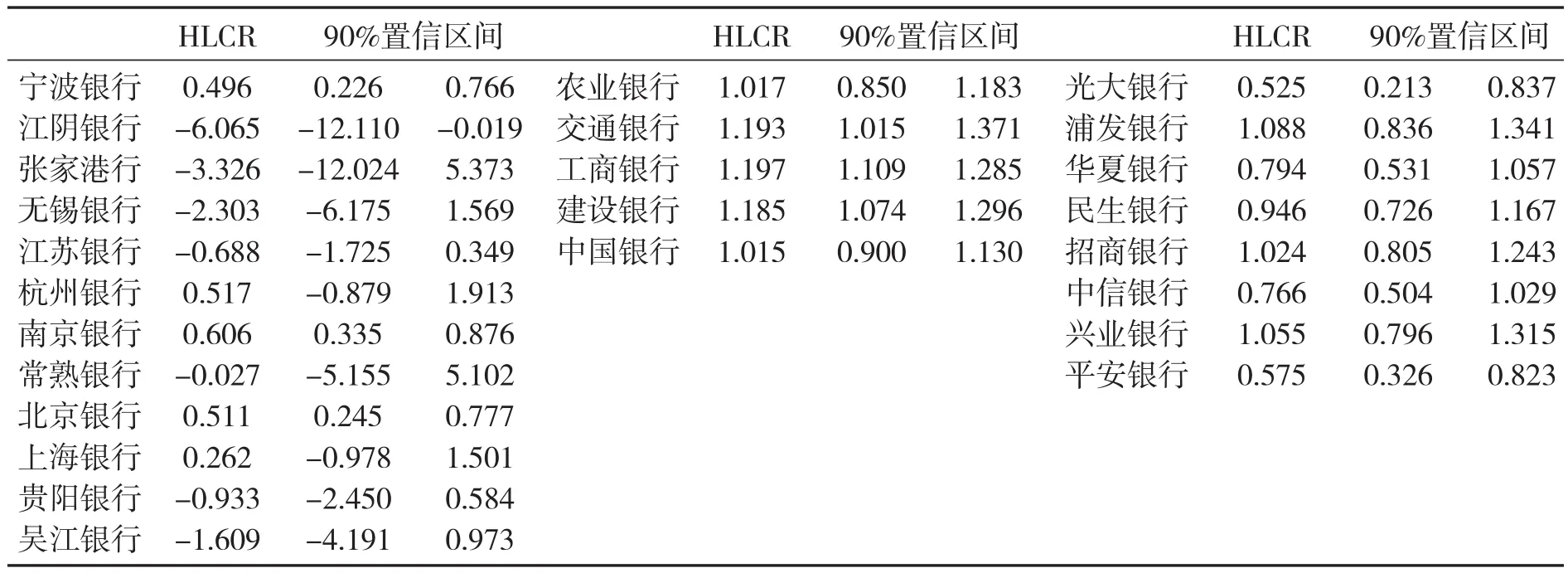

为了进一步验证股票市场是否对商业银行传染风险进行定价,本文在每一个时间点,按照传染风险的大小,将样本平均分为两部分:高于样本传染风险中值(高风险组)和低于样本传染风险中值(低风险组)。对每一组商业银行计算基于市值加权的平均收益率,并用高风险组得到的收益率减去低风险组得到的收益率,进而得到传染风险因子(HLCR)收益率。本文在Fama三因子模型基础上,将传染风险引入回归分析模型:

表1 各个商业银行HLCR系数估计结果

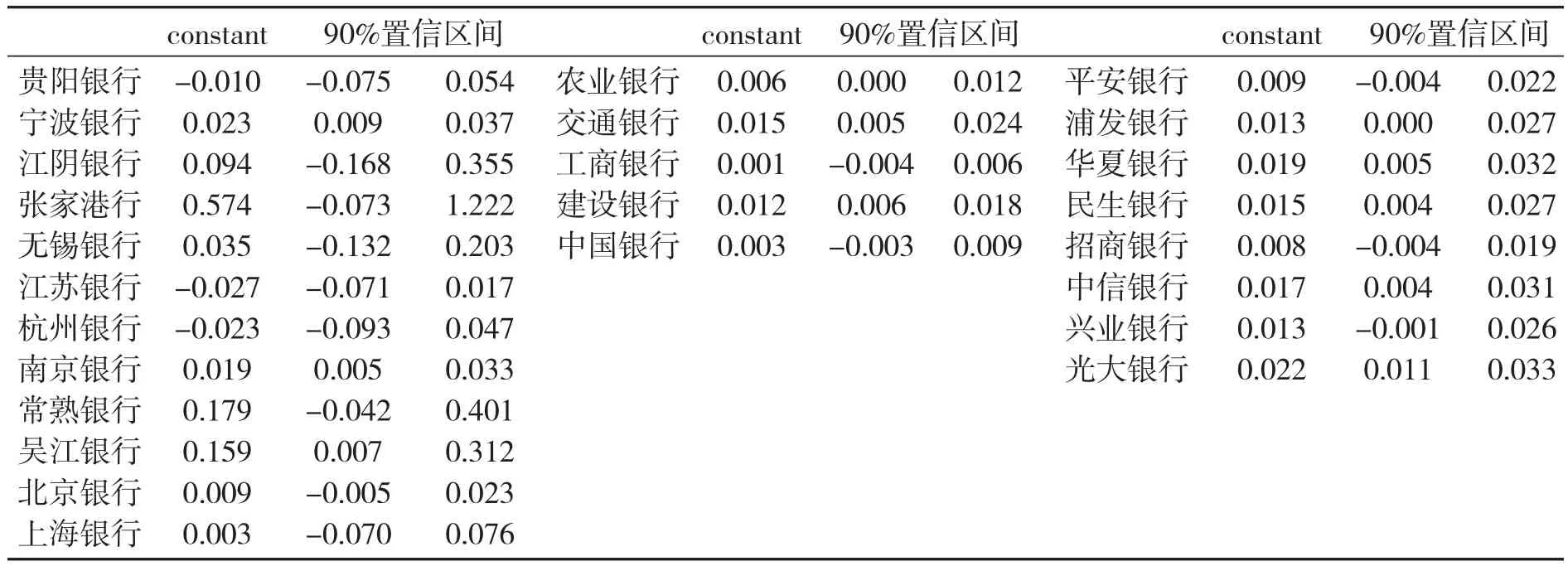

由于本文在进行回归分析时已将无风险利率减掉,因此常数项表示剔除四类风险因子之后的由于非系统冲击所导致收益率。如果常数项显著,则说明还有其他非系统冲击影响商业银行股票收益率;常数项不显著,说明非系统冲击可以忽略不计。从表2可以看出,对于HLCR系数估计显著的商业银行,有一半以上的商业银行常数项估计不显著。在城市商业银行中,北京银行常数项估计值不显著;国有大型商业银行中农业银行、工商银行和中国银行的置信区间出现了零值;股份制商业银行中,平安银行、浦发银行、招商银行和兴业银行的置信区间出现了零值。此结果说明,虽然传染风险虽然不能完全解释商业银行股票收益率除去Fama三因子模型所能够解释的剩余部分,但也说明传染风险是影响商业银行股票收益率的重要风险因子之一。

表2 常数项估计结果

四、结论

2008年金融危机爆发后,实施宏观审慎监管成为全球金融监管当局的共识。而宏观审慎监管主要关注商业银行的系统性风险,而传染风险无疑是能够引发系统性风险的主要来源之一。以往对于传染风险的研究往往使用资产负债表数据,因此不可避免的面对数据不足的问题。本文的主要贡献在于,本文使用商业银行股票市场收益率数据,使用Kalman滤波方法,测度每家商业银行对不包含此商业银行的其他商业银行所组成的整体的传染风险。同时,本文将传染风险因子纳入Fama三因素模型进行实证分析,实证结果表明,整体上商业银行传染风险能够被我国股票市场显著的定价;国有大型商业银行和大型股份制商业银行的传染风险被股票市场显著定价;而大多数中小城市商业银行由于传染风险较低,股票市场没有对其进行定价。虽然传染风险虽然不能完全解释商业银行股票收益率除去Fama三因子模型所能够解释的剩余部分,但也说明传染风险是影响商业银行股票收益率的重要风险因子之一。

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

大众投资指南(2020年10期)2020-07-24

意林绘阅读(2019年12期)2019-12-30

消费导刊(2017年20期)2018-01-03

故事作文·低年级(2017年7期)2017-07-20

西安工程大学学报(2016年6期)2017-01-15

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28