企业社会责任、企业文化与财务绩效

2020-09-06 13:26齐殿伟孙明艳张文公

会计之友 2020年17期

齐殿伟 孙明艳 张文公

【摘 要】 党的十九大以来,“高质量发展”“生态文明建设”“创新驱动”等成为时代强音,对企业社会责任(CSR)的发展提出了更高的要求。但是目前部分企业没有完全重视起CSR,只顾追求企业利益。追根究底,还是因为企业缺乏良好的企业文化而没能将企业引领到正确的道路上。选取2013—2018年A股上市1 398家公司数据作为研究样本,运用EViews 8.0进行回归分析。结果表明,CSR对财务绩效有显著正向影响,企业文化对财务绩效有显著正向影响,企业文化在CSR对财务绩效的影响中起到了强化作用,且同等情况下,欠发达地区较发达地区影响更加显著。

【关键词】 企业社会责任; 企业文化; 财务绩效

【中图分类号】 F272 【文献标识码】 A 【文章编号】 1004-5937(2020)17-0074-07

一、引言

2015年天津市危险品仓库重大爆炸事故,2016年常州三家化工厂乱埋剧毒废物,2017年某电商零食霉菌超标,2018年长春长生违法违规生产狂犬疫苗……这一系列事件,究其原因是企业缺乏承担CSR的意识,只顾追求企业利益,缺乏良好的企业文化将企业引领到正确的道路上。党的十九大以来,“高质量发展”“生态文明建设”“创新驱动”等成为时代强音,对CSR的发展提出了更高的要求。CSR和企业文化两者割舍不开,但又不能一概而论。企业文化中包含的CSR因素会引导并约束企业,而CSR的履行又依托于企业文化的建设和促进[1]。证监会规定了创业板上市公司的CSR报告要单独披露,并明确了其流程和渠道。深交所要求强制性披露的企业如不按要求披露就要接受相应的惩罚[2]。但是再完善再明确的规定也有触及不到的角落,何况并不是所有的企业都被强制要求披露CSR报告,因而CSR的履行和考核离不开企业的灵魂——企业文化。

现在大多数学者研究企业文化或者CSR对财务绩效的影响,而本文主要研究CSR、企业文化与财务绩效三者的关系,并提出如下问题:企业在CSR履行中是否需要加强企业自身文化?加强企业文化是否带动企业CSR履行的氛围?企业文化的加强在CSR对财务绩效的影响中发挥了怎样的作用?基于此,本文分析企业文化、CSR与财务绩效三者的关系,结合我国经济发展实际情况,做出总结并提出建议,就显得很有必要。

关于CSR与财务绩效的关系,各学者见解不同。有研究表明CSR对财务绩效有显著关系,Schreck(2011)认为CSR对公司业绩有正向作用,因为它们包含了旨在提高公司竞争力的机制。Eri Nakamura(2015)、Nguyen(2015)研究得出具有高CSR参与的公众形象的公司也可能获得更高的财务绩效。Aliyu(2015)、Dafna(2015)认为增加的费用可能通过一系列直接和间接的利益得到补偿,这些利益显示了CSR与财务绩效呈正向关系。而周丽萍(2016)选取266家上市公司研究得出CSR与短期绩效呈现负相关。Koparan(2015)选取63家上市公司研究分析得出两者之间没有联系。

关于企业文化与财务绩效的关系,多数学者认为企业文化越好,财务绩效越高。Vania Vigolo et al.(2016)以豪华酒店为例研究得出,服务导向的企业文化对酒店发展是至关重要的,会推动企业员工的行为,直接影响到服务质量、送货系统和客户对家电的评价,因而会推动企业绩效的发展。温素彬等[3]研究得出利益相关者认知在企业文化对财务绩效的影响中起到了显著正向调节作用。但也有学者认为两者并未有太大联系。Zhao Hailin et al.[4]从企业市场价值、企业财务绩效和创新产出等方面考察企业文化促进对企业绩效的影响。企业文化促进与企業市场价值呈负相关,与创新产出呈正相关,与企业财务绩效无显著关系。

关于企业文化与CSR的关系,国内外学者大多数都认为CSR的建立应融入企业文化,要以适合企业的文化去引领企业履行CSR,在履行CSR的时候则又可以进一步巩固企业文化。辛杰(2014)证实企业文化对CSR产生显著的正向影响,在企业文化对CSR的影响机制中要通过高管团队行为整合这一中介变量发挥作用,因此应重视高管团队的合作行为以及彼此信息交换的充分性、及时性、准确性。张雪源(2017)通过对某汽车尾气造假事件进行研究,结论表明企业文化对CSR的履行有深远的影响,企业既需要重视这两者的结合,又要关心文化在CSR上的落实。李方圆(2018)认为,CSR对企业创新能力具有显著正向影响。温孝卿等[5]研究得出,企业文化中的员工参与、价值认同以及环境适应均对CSR表现总体有显著的正向影响。Pranas ukauskas et al.(2018)认为,管理文化评估和发展是为了履行企业的CSR管理文化、CSR内容、利益相关者之间的关系以及基于实际实现的关系功能交流。Shayuti Mohamed Adnan et al.(2018)通过对全国203家公司的数据进行分析得出,公司治理缓和了公司CSR报告中部分的负面文化影响,有助于减轻国家文化的影响。

二、研究理论与假设

(一)CSR对财务绩效的影响

企业社会响应理论认为,企业既必须满足一定的社会期望,还会对不断变化的社会期望做出相应的响应。CSR的履行会让利益相关者积极做出回应,所以可以在某种程度上提升财务绩效。

可持续发展理论认为,很多企业通过履行CSR获得了各利益相关者的信赖以及支持,最终使得财务绩效得以提高。

信号传递理论认为,CSR的履行也是一种传递信号的方式,表明了可信赖程度,从而使得企业得到了更好的发展,也能提高企业的财务绩效。因此提出假设1。

H1:CSR对财务绩效有显著正向影响。

(二)企业文化对财务绩效的影响

组织行为学理论认为,企业文化并不直接作用于企业本身,而是间接发挥作用。企业文化通过具有主观能动性的人才发挥作用,这样企业文化就可以将这种精神转化为员工实实在在的成果,企业文化就可以影响财务绩效了。

资源依赖理论认为,企业文化是企业宝贵的财富,是一项专用资产,既难以模仿,又不可代替,时时刻刻都在影响企业未来的发展方向。企业文化认同度越高,企业员工的努力方向越一致,企业的财务绩效自然就越好。

社会契约理论认为,企业文化是贯穿于企业管理层和普通员工的一种共同的认知理念,是一种互相认同、互相理解的心理契约。员工对企业文化越认可,越容易把管理层的要求落实到位,从而促进财务绩效提高。因此提出假设2。

H2:企业文化对财务绩效有显著正向影响。

(三)企业文化的调节作用

利益相关者理论认为,当企业积极履行CSR,他们可从中获益。这样对于企业来说也能很好地促使其前进。而企业文化使得企业更加团结,给相关利益相关者更好的服务。因此企业文化在CSR对财务绩效影响中起到强化作用。

匹配理论认为,企业目标与企业文化相一致、匹配会影响CSR对财务绩效的作用。因此提出假设3。

H3:企业文化在CSR对财务绩效影响中起到强化作用。

三、实证设计

(一)样本选择与数据选择

本文选取从2013—2018年A股连续上市的公司数据为研究样本,并按下列要求进行筛选:(1)剔除金融类上市公司。因为这类公司与其他公司的会计准则有较大的差别,相关数据指标之间不具有可比性。(2)剔除相关数据无法获得或获得信息不全面的公司。(3)剔除ST和?觹ST公司。因为这类公司财务状况和CSR履行情况不尽如人意,因而数据片面性太强,不具有代表性。

证监会在两项准则里(《公开发行证券的公司信息披露内容与格式准则第2号》及《公开发行证券的公司信息披露内容与格式准则第30号》)规定了创业板上市公司的CSR报告要以单独报告的形式进行披露,明确了其披露的流程和渠道。2013年深交所要求强制性披露的企业如不按要求披露就要接受相应的惩罚[2]。到2013年沪深交易所对CSR的要求有了新的界定,因而本文选取了2013—2018年的数据进行分析。

经过一系列的筛选,最终获得了1 398家企业6年共95 064个数据值。企业文化数据均通过手工收集,主要来源:公司年报、CSR报告、内部控制报告等。财务数据选自国泰安数据库和新浪财经。数据收集与分析主要运用Excel软件和EViews 8.0软件。

(二)变量解释

1.企业社会责任

弗里曼(Freeman)提出利益相关者理论后,克拉克森(Clarkson)在此基础上将利益相关者划分为两个层级,本文选取其第一层级即较为重要的利益相关方(股东、债权人、政府、供应商、员工、消费者)来衡量CSR。同时考虑筛选出来的企业很多存在环境问题,因而本文既考虑利益相关者的责任,也纳入对环境的考量,以此来对CSR进行衡量,并通过分年度做法去计算指标权重详见表1。

具体计算步骤如下:

(1)数据标准化:X(i,j)={V(i,j)-minV(i,j)}/{maxV(i,j)-minV(i,j)}+A,本文A取10-9

(2)计算具体指标的权重:P(i,j)=X(i,j)/∑X(i,j)

(3)计算指标的熵值:S(j)=-1/Ln m∑p(i,j)×Lnp(i,j)

(4)计算七类指标各自的权重:X(j)={1-S(j)}/{k-S(j)}

(5)计算CSR综合评分:Z(j)=∑p(i,j)×X(j)

2.企业文化

本文主要借鉴王艳等[6]、靳小翠[7]、王曉艳等[8]的方法,在他们的基础上加以调整,运用内容分析法对企业文化进行衡量。本文认为企业文化中应当包含有对利益相关者的责任因素,并将其称之为“CSR文化”。用虚拟变量“CSRC”来定义一个企业是否履行了这样的CSR文化。具体赋值方法:通过查阅企业年报、内部控制报告、CSR报告以及企业官网等公开信息,如果能找到对利益相关者责任的描述,就认为企业履行了CSR文化,赋值为1,否则为0。

再者以“Sort-CSRC”来度量企业对CSR文化的重视程度。在CSR文化赋值为1的企业中,去寻找其有核心价值观、企业文化、核心经营理念等相关模块位置。如果关于利益相关者的责任因素靠前就说明这个企业较为重视CSR文化,靠后就说明这个企业较为不重视CSR文化。通过相关字眼(如责任、共赢、绿色发展等)出现在模块中的位置来进行赋值。比如某企业的核心价值观:诚信、关爱、激情、责任,那么“Sort-CSRC”赋值为1-7/8=0.125,该值越高,表明企业文化含有CSR因素越多,以下实证中Sort-CSRC以简单的CUL来表示。

3.财务绩效

财务绩效的选取一般直接选用总资产息税前利润率或净资产收益率来表示,较少考虑到盈余管理的“噪音影响”,这样会导致会计信息失真。本文主要借鉴赵利娟等[9]用剔除盈余管理的总资产息税前利润率来表示财务绩效。

具体计算步骤如下:

(1)计算应计利润APi,t=NIi,t-ONCFi,t

(2)计算非操控性总应计利润

APi,t/TAi,t-1=m0+m1(1/TAi,t-1)+m2(ΔMBIi,t/TAi,t-1)+m3(FAi,t-1/TAi,t-1)+εi,tNMPi,t/TAi,t-1=m0+m1(1/TAi,t-1+m2[(ΔMBIi,t-ΔARi,t)/TAi,t-1]+m3(FAi,t/TAi,t-1)

(3)计算操控性总应计利润MPi,t/TAi,t-1=APi,t/TAi,t-1-NMPi,t/TAi,t-1

(4)计算剔除盈余管理之后的总资产息税前利润率UNPBITi,t=PBITi,t/TAi,t-MPi,t/TAi,t-1

式中:APi,t表示应计利润;NIi,t表示净利润;ONCFi,t表示经营活动产生的现金净流量;TAi,t表示年末总资产;ΔMBIi,t表示本年与上年主营业务收入的差额;ΔARi,t表示应收账款和上年年末应收账款的差额;FAi,t表示厂场、设备等固定资产价值;NMPi,t表示非操控性利润;MPi,t表示操控性利润;PBITi,t表示息税前利润;UNPBITi,t表示剔除盈余管理的总资产息税前利润率。

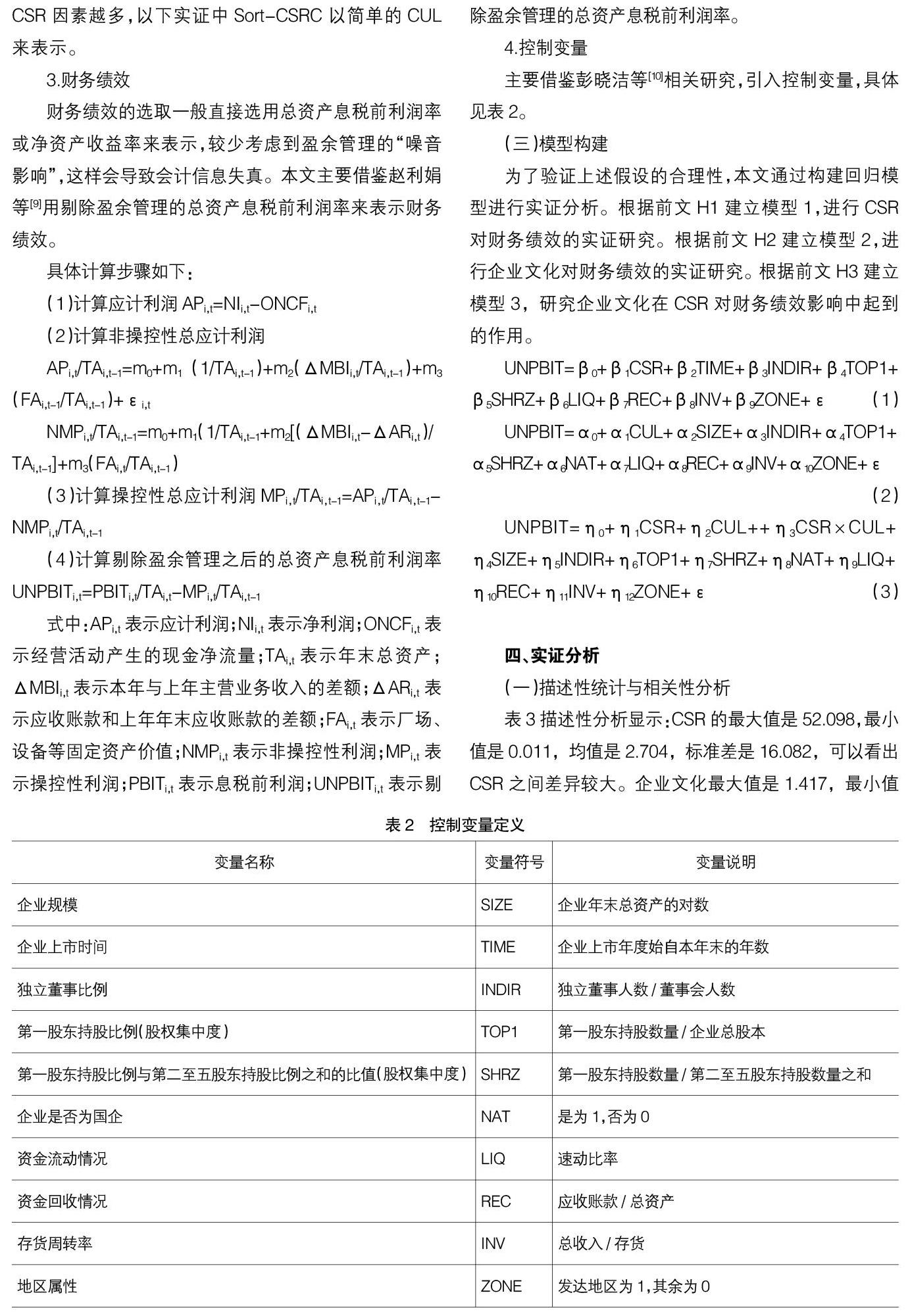

4.控制变量

主要借鉴彭晓洁等[10]相关研究,引入控制变量,具体见表2。

(三)模型构建

为了验证上述假设的合理性,本文通过构建回归模型进行实证分析。根据前文H1建立模型1,进行CSR对财务绩效的实证研究。根据前文H2建立模型2,进行企业文化对财务绩效的实证研究。根据前文H3建立模型3,研究企业文化在CSR对财务绩效影响中起到的作用。

UNPBIT=β0+β1CSR+β2TIME+β3INDIR+β4TOP1+β5SHRZ+β6LIQ+β7REC+β8INV+β9ZONE+ε (1)

UNPBIT=α0+α1CUL+α2SIZE+α3INDIR+α4TOP1+α5SHRZ+α6NAT+α7LIQ+α8REC+α9INV+α10ZONE+ε (2)

UNPBIT=η0+η1CSR+η2CUL++η3CSR×CUL+η4SIZE+η5INDIR+η6TOP1+η7SHRZ+η8NAT+η9LIQ+η10REC+η11INV+η12ZONE+ε (3)

四、实证分析

(一)描述性统计与相关性分析

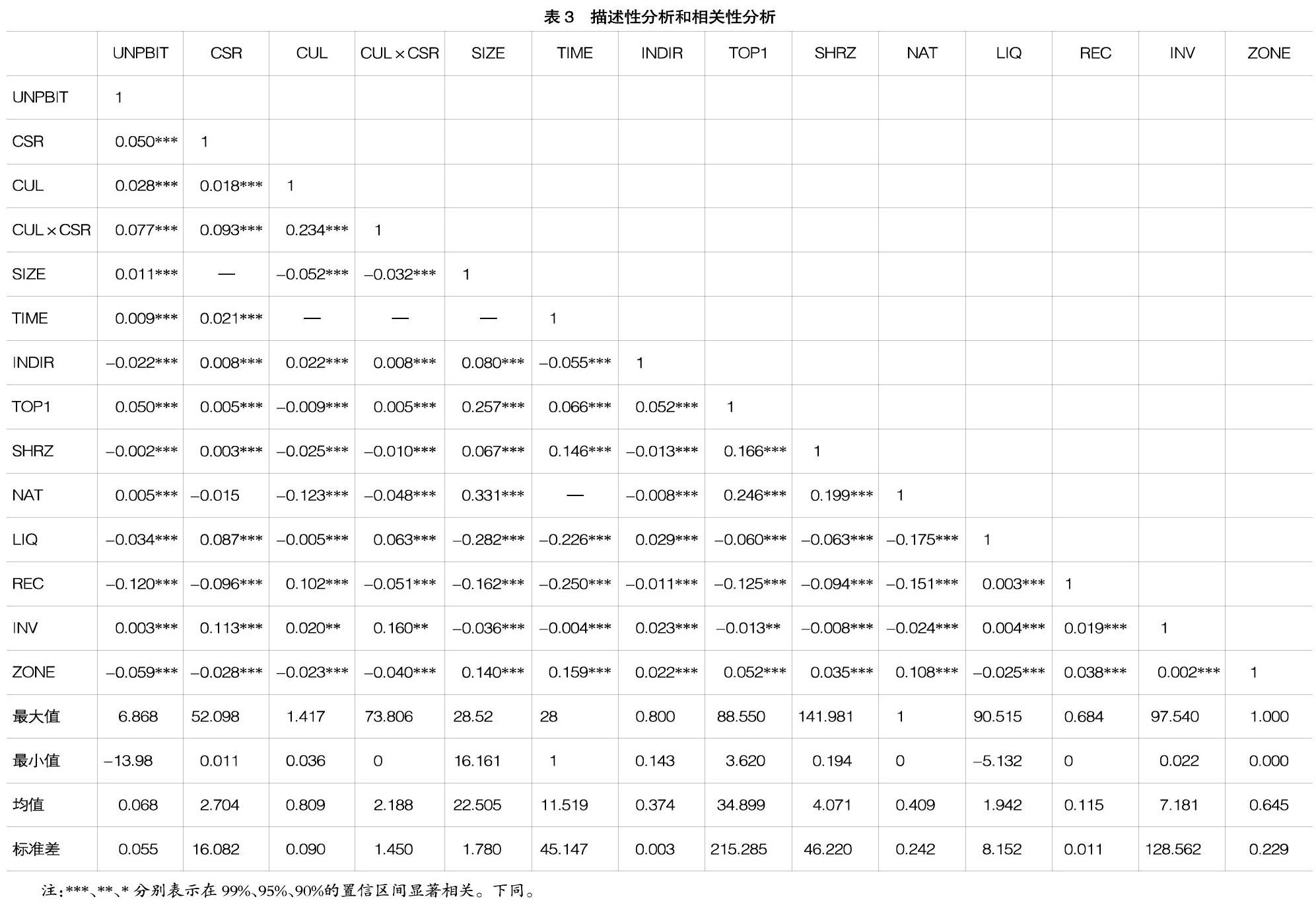

表3描述性分析显示:CSR的最大值是52.098,最小值是0.011,均值是2.704,标准差是16.082,可以看出CSR之间差异较大。企业文化最大值是1.417,最小值0.036,均值是0.809,标准差是0.090,可以看出企业文化之间差异还是较大的。股权集中度、存货周转率、企业上市时间波动幅度较大。企业规模均值为22.505、独立董事比例均值为0.374、资金流动情况均值为1.942、资金回收情况均值为0.115。这些指标波动幅度都较小。同时非国企数量多于国企数量,发达企业数量大于非发达企业数量。

相关性分析显示:表中相关系数显示CSR对财务绩效在99%置信区间显著正相关,与H1基本一致。其他控制变量的相关系数都小于0.26;表中相关系数显示企业文化对财务绩效在99%的置信区间显著相关,这与H2一致。其他控制变量的相关系数都小于0.26;表中相关系数显示企业文化、CSR、企业文化与CSR乘积对财务绩效在99%的置信区间显著相关,这与H3一致。其他控制变量的相关系数都小于0.34。以上分析结果都显示不存在多重共线性,说明相关性很弱。

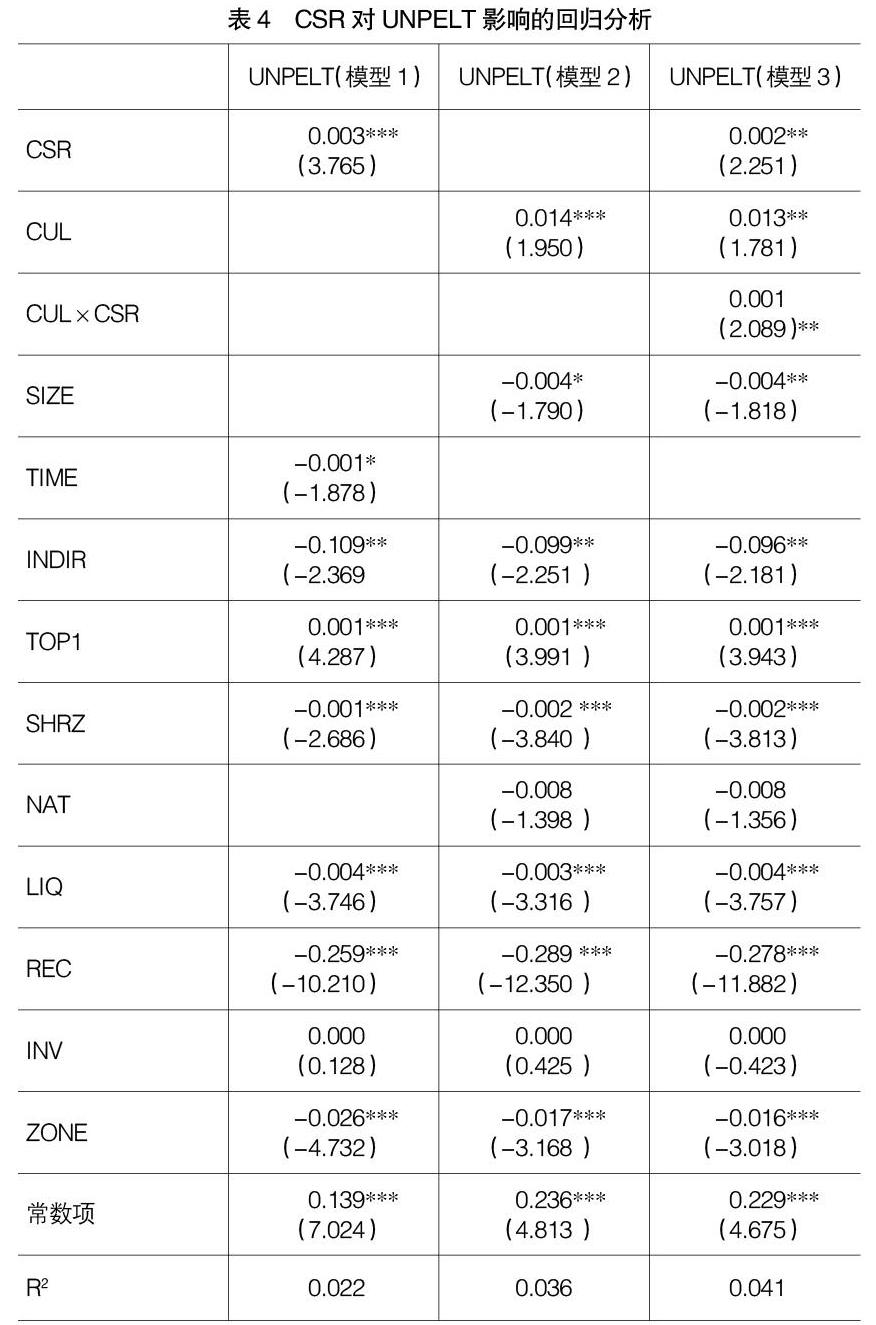

(二)企业社会责任对财务绩效的实证分析

本节通过前面构建的模型1进行CSR对财务绩效的影响的回归分析,具体见表4。回归结果表明,CSR的回归分析在99%的置信区间显著为正,说明CSR履行得越好,企业财务绩效越好。CSR对财务绩效有显著正影响,可能是因为企业履行CSR给企业带来的积极的宣传效果。如该公司在招聘新人的时候会更加吸引人才的引进,消费者也愿意在消费的时候支持积极履行CSR的企业,供应商和这样的企业合作,自身的权益也可以得到保障等。在控制变量方面,企业上市时间越短,独立董事比例越低,资金流动率越低,资金回收率越低,财务绩效越好。第一股东持股比例越高,第一股东持股比例与第二至五股东持股比例越低,财务绩效越好。CSR对财务绩效有显著正向影响,这种影响在欠发达地区效果更显著。

(三)企业文化对财务绩效的分析

为了检验企业文化对财务绩效的影响,本节对模型2进行回归分析,具体见表4。回归结果表明,企业文化的回归分析在99%的置信区间上显著为正,说明企业文化得分越高,企业财务绩效越好。在控制变量方面,企业规模越小、独立董事比例越低、第一股东持股比例与第二至五股东持股比例之和的比值越低、资金流动率越低、资金回收率越低、财务绩效越好。第一股东持股比例越高、存货周转率越高,财务绩效越好。企业文化对财务绩效有显著正向影响,这种影响在欠发达地区效果更显著。

(四)企业文化起调节作用的实证分析

本节通过前面构建的模型3进行企业文化调节作用的实证分析,具体见表4。回归结果表明,企业文化、CSR以及两者乘积的回归分析在95%的置信区间上显著为正,说明企业文化在CSR对财务绩效的正向作用起到了积极强化作用。企业规模越小、独立董事比例越低、第一股东持股比例与第二至五股东持股比例之和的比值越低、资金流动率越低、资金回收率越低、财务绩效越好。第一股东持股比例越高、存货周转率越高,财务绩效越好。企业文化在CSR对财务绩效的正向作用起到的积极强化作用,这种影响在欠发达地区效果更显著。

(五)稳健性分析

考虑到变量的衡量标准,选取的不同可能会影响到回归结果的稳健性,所以需要进行稳健性检验确保研究结果的可靠性。本文选取和讯网上为各CSR打分的直接结果来表示CSR,息税前利润率表示财务绩效进行实证检验,最终结果表明得出的结论基本一致,只是在显著水平上有所差异,前者在99%的水平上显著相关,后者在95%或者90%的水平上显著相关,因此可以得出本文研究的稳健性。

五、总结与建议

通过2013—2018年A股上市的1 398家公司数据验证企业文化、CSR与财务绩效之间的关系。研究结论表明,企业文化与财务绩效呈现正向显著关系,CSR与财务绩效呈现正向显著关系,企业文化在CSR对财务绩效的影响起到了强化作用,且同等情况下,欠发达地区较发达地区的影响更加显著。这是因为企业越重视CSR文化,企业CSR履行得越好,不管是从内部员工,还是从外部其他利益者來说,都是利于企业发展的。而在欠发达地区,企业对于CSR文化的重视程度越低,上升空间越大,这一效应就越明显。基于以上结论提出如下建议:

一是对于CSR建设。不仅仅要从规定制度的角度去分析,同时也要强调企业也应从自身角度考虑。

就规定制度的角度而言,虽然证监会等机构对某一特定行业的企业都做出了强制披露CSR的要求,但是从本文的实证结果来说,不仅要考虑到行业的特性,还可以从地区、企业性质来划分。应该更加关注欠发达地区的企业,先抓短板,先抓容易出效果的。给其他企业一点动力和信心,促进整个社会积极履行CSR。

从企业自身的角度而言,财务绩效是企业追求和重视的指标,也是实现可持续发展的目标中需要考虑的因素。从本文的实证结果可以看出,企业积极履行CSR对于财务绩效的提高是有正面作用的。要多向企业宣传这方面知识。比如,积极履行CSR的企业在招聘新员工时会更加受到民众的喜爱,给企业树立一面正向的旗帜;民众消费时会更倾向于积极履行CSR的企业;供应商也会更加愿意与积极履行CSR这样有担当、负责任的企业合作。

二是对于企业文化建设。企业文化虽然看不见摸不着,但是却会一直影响着企业。通过前面的分析可以看出,履行CSR对于提高财务绩效是有积极意义的。而企业文化对于这两者的影响还起着强化的作用。所以不仅要加强企业文化的建设,更加要朝着履行CSR的方向去加强企业文化。

首先,企业文化中一定要加重CSR的成分;其次,企业要加强企业文化的宣传;最后,企业文化不仅是口号,更应该是行动。企业管理者要以身作则,树立榜样,把企业文化建设落到实处。

【参考文献】

[1] SHAYUTI MOHAMED ADNAN,DAVID HAY,CHRIS J,et al.The influence of culture and corporate governance on corporate social responsibility disclosure:a cross country analysis[J]. Journal of Cleaner Production,2018,198:820-832.

[2] 刘媛媛,韩艳锦.上市公司CSR报告规制制度演进及合规分析[J].财经问题研究,2016(4):103-109.

[3] 温素彬,李慧,焦然.企业文化、利益相关者认知与财务绩效——多元资本共生的分析视角[J].中国软科学,2018(4):113-122.

[4] ZHAO HAILIN,TENG HAIMENG,WU QIANG.The effect of corporate culture on firm performance:evidence from China[J].China Journal of Accounting Research,2018,11(1):1-19.

[5] 温孝卿,赵春妮.基于企业文化维度的CSR表现的实证[J].统计与决策,2018,34(9):185-188.

[6] 王艳,阚铄.企业文化与并购绩效[J].管理世界,2014(11):146-157,163.

[7] 靳小翠.企業文化会影响CSR吗?——来自中国沪市上市公司的经验证据[J].会计研究,2017(2):56-62,97.

[8] 王晓艳,李渊.企业文化对会计信息质量影响研究——来自A股上市公司的经验证据[J].财会通讯,2018(10):18-22,129.

[9] 赵利娟,姚海鑫,孙梦男.盈余管理中Jones模型发展与演变的研究综述[J].财会通讯,2018(18):123-128.

[10] 彭晓洁,潘元伟.内部控制、企业社会责任与真实盈余管理[J].会计之友,2019(16):35-40.

猜你喜欢

中国市场(2016年40期)2016-11-28

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年35期)2016-10-19

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17