创新驱动:佛山上市公司研发绩效研究

2020-09-02 06:47李静梁四安胡莹

现代经济信息 2020年16期

李静 梁四安 胡莹

摘要:佛山市政府明确提出实施创新驱动发展战略的重要性。近年来佛山上市公司的研发投入的数量和强度都有了显著提升。研发投入的提升,是否有效驱动了企业绩效的提升?本文实证研究发现企业增加研发投入,并不会立刻反映在财务绩效水平的提升上,也许研发带来的效果需要更长时间才能体现。

关键词:佛山;上市公司;研发密度;绩效

一、研究背景及意义

当今世界科技日新月异,企业要想在激烈的竞争态势下维持生存、促进发展,就必须形成自身的核心竞争优势。无论是从国家层面,还是从企业层面,都应该深刻认识到创新驱动的重要性。佛山市上市公司是佛山企业的重要代表。本文的主要研究目的,就是验证佛山上市公司的研发投入是否会有效提升企业的盈利能力,研发投入和盈利能力之间是正相关还是负相关,亦或是有滞后影响。本文的研究结论对指导佛山市企业如何合理利用研发投入资金、提高研发效率、提高佛山市企业的技术创新能力有非常重要的现实意义。

二、相关研究综述

(一)研发投入与企业绩效正相关

王玉春、郭媛嫣(2008)研究证实企业研发资金投入能正向促进企业盈利能力和成长能力,且其促进作用存在滞后性。

(二)研发投入与企业绩效负相关或不相关

朱卫平和伦蕊(2004)实证研究发现技术资产和科技人力资源的投入与企业绩效无显著性相关关系。戴魁早(2011)研究证实研发人员的投入对技术效率存在反向促进作用。

(三)研发投入与企业绩效滞后正相关

孔庆景(2010),毛德凤、李静(2010)在各自的研究中发现,企业研发投入与企业营业利润率存在正相关关系,且这种影响存在滞后性。

三、佛山市上市公司研发投入现状分析

(一)样本选择

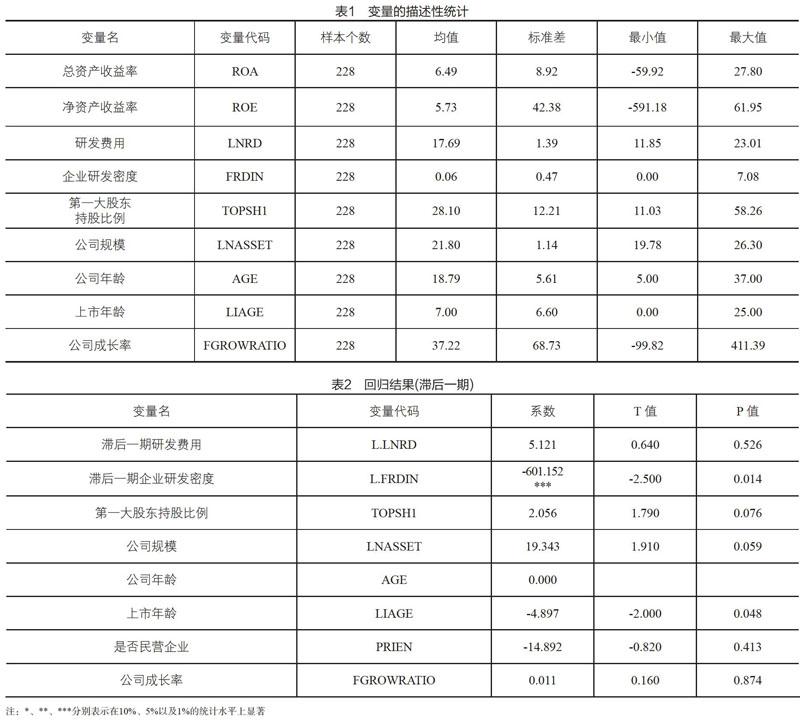

我们采用2007—2018年佛山上市公司的数据,删掉数据不全的公司,最后剩下的样本公司共有228家。

(二)研发投入描述性统计分析

本文通过Wind提供的数据计算发现,佛山上市公司的研发费用均值从2014年开始逐步赶超全国平均水平,2018年远远领先全国平均水平。佛山创新驱动战略,对佛山上市公司的研发投入产生了明显的正面促进作用。研发密度在2008年开始赶超全国平均水平。佛山上市公司研发投入不管是数量还是强度上,都得到了显著的提升。

四、公司研发投入对企业绩效的影响实证研究

(一)研究假设

H1:研发投入与企业绩效正相关。

H2:研发投入与企业绩效负相关或不相关。

H3:研发投入对企业绩效的影响存在滞后性。

(二)变量说明

因变量:总资产收益率ROA(固定年净收入/总资产)、净资产收益率ROE(固定年净收入/平均股东权益)。

自变量:研发费用LNRD(公司年末披露的研发费用的自然对数)、企业研发密度FRDIN(每年研发费用/公司主营业务销售额)。

控制变量:第一大股东持股比例TOPSH1(公司第1大股东持股/总股份)、公司规模LNASSET(每年公司账面资产价值的自然对数)、公司年龄AGE(公司从成立至今的年龄)、上市年龄LIAGE(公司从上市至今的年龄)、是否民营企业PRIEN(是为1,否则取0)、公司成长率FGROWRATIO(公司净销售额的年增长率),见表1。

虚拟变量是否民营企业PRIEN样本总数为228,取1的样本数量有166,占总样本72.81%。

(三)实证研究及结论

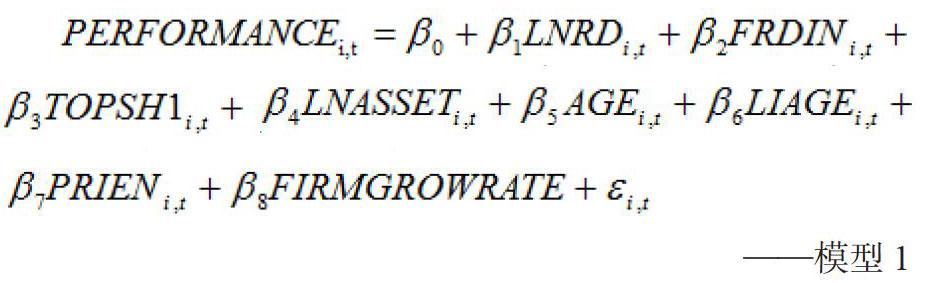

1.模型设计

——模型1

2.回归结果

(1)对ROA的回归。hausman检验结果为固定效应模型。当期、滞后一期、滞后两期的研发费用和研发密度对ROA均无显著影响。

(2)对ROE的回归。hausman检验结果为固定效应模型。当期的研发费用和研发密度对ROE无显著影响。

滞后一期:hausman检验结果为固定效应模型。滞后一期的研发费用对ROE无显著影响,研发密度对ROE在1%的水平上显著负相关,系数为-601.152,说明前一年研发密度越大,今年的绩效水平ROE就越低。

滞后两期:hausman检验结果为固定效应模型。滞后两期的研发费用对ROE无显著影响,研发密度对ROE在1%的水平上显著负相关,系数为-906.653,说明研发密度越大,滞后两期的绩效水平ROE就越低,见表2。

五、结论及对策建议

本文的研究结论可以归结为:当ROA为绩效指标时,研究结论支持了第二个研究假设:研发投入与企业绩效不相关。企业增加研发投入,并不会立刻反映在财务绩效水平ROA提升上。

当ROE为绩效指标时,研究结论也支持了第二个研究假设:研发投入与企业绩效负相关(仅针对研发密度)。前一年、两年的研发密度越大,今年的ROE就越低。说明研发密度增加,会挤占当期、滞后期ROE的水平。企业增加研发,并不会立刻反映在财务绩效水平ROE的提升上。

由此我们得出相应的政策建议:企业的创新驱动战略,不能急功近利。企业在注重提升研发投入强度的同时,也要注重提高研发资金的使用效率;研发对企业绩效的促进作用,短期内很难体现,需要長期规划才能出效果。

参考文献:

[1]魏锋,石淦.多元化经营、研发投入与公司绩效[J].经济与管理研,2008(11).

[2]李静.机构投资者参与公司治理的理论与实证研究[M].北京:经济科学出版社,2019.

[3]李静,梁四安.公司股权结构对企业技术创新的影响——以佛山上市公司为例[J].佛山科学技术学院学报:社会科学版,2020,38(1).

基金项目:佛山市哲学社会科学规划项目(2019-GJ011);广东省教育厅本科金融学类专业教学改革研究项目(2018JR024);广东省社科研究基地“创新与经济转型升级研究中心”资助。

作者简介:李 静(1978—),女,湖北黄石人,讲师,博士,主要从事公司金融和公司治理研究;胡 莹(1996—),女,湖北汉川人,佛山科学技术学院在读硕士研究生,主要从事国际投资与风险控制研究。

通讯作者:梁四安(1970—),男,湖北天门人,副教授,博士,主要从事金融与投资管理研究。

猜你喜欢

现代装饰(2021年5期)2021-12-02

宝藏(2020年4期)2020-11-05

绿色中国(2019年13期)2019-11-26

商业会计(2016年13期)2016-10-20

小主人报(2015年4期)2015-02-28