石油企业财务报告分析评价与灰色理论的融合研究

2020-09-02 06:24张帆

财会学习 2020年23期

张帆

摘要:石油企业在当今社会竞争中面临着较大的挑战,尤其是在全世界石油体制战略转变的过程中,石油企业更要加强自身的管理。本文从灰色理论的角度出发,首先介绍了石油企业财务报告分析以及灰色理论的相关概念,其次探讨了财务报告分析评价过程中应该考虑的灰色因素,最后,构建了引入灰色理论因子的财务报告分析方式,意在通过本文的论述,进一步提升石油企业的财务管理效率。

关键词:石油企业;财务报告;分析评价;灰色理论

引言

从财务报告分析评价体系来看,国内石油企业的财务工作主要沿用常见的财务分析指标模式,在应对储量等特殊因素的分析上还不够灵活,本文主要依托灰色理论,完善石油企业财务报告分析评价体系,并选取中石油的相关财务数据进行实际举例。这是本文的核心论点,也是石油企业在发展的过程中应该具备的创新思想和财务发展方向。

一、石油企业财务报告分析及灰色理论的概念阐述

(一)企业财务报告分析

财务报告是统筹了企业在一定阶段内的发展状态和运营数据,利用科学的方式计算财务分析指标,来审视阶段内企业的经营和发展情况,并且将其作为调整企业发展方向、制定企业经营措施、监督企业财务工作质量等一系列工作的依据。

从内容上来看,财务分析工作涵盖了以下四个方面:

(1)盈利水平:石油企业在一定阶段运行内产生的利润是主要的分析对象,分析利润的主要指标为总资产报酬率、盈余现金保障倍数等;

(2)运营状态:运营状态侧重企业在一定阶段时间内能否有效地利用资金进行运营周转,发挥出资金的最大经济效益,常见的分析指标包括总资产以及流通资产的周转效率、不良资产的比率等;

(3)债偿能力:债偿能力从长期看是建立在负债率的角度上进行分析的,例如资产负债率、现金流动负债比率等;短期看则是建立在影响企业短期资金周转能力的因素上,分析资金的流动比率以及速动比率等;

(4)经济增长能力:主要针对生产周期进行分析,在周期内产品生产的增长效率。包含现金增长率、资本积累率等。

(二)灰色理论

灰色理论是指通过极少量、不确定的信息发展方向进行总结推理,建立起发展趋势和发展模型,针对已知的数据进行未知方向的探索。由于人们对信息的掌控程度处于模糊的边界,灰色理论从已知的信息中根据事物常态的发展趋势进行推理演算,得出事物发展的标准方向。该结果很可能与企业长期发展的经验结果有所偏差。灰色理论在我国农业发展、工业生产、生物研究等领域有广泛应用。

二、基于灰色理论的财务报告分析影响因素

在灰色理论引导下的石油企业财务分析工作,是一项以企业运行过程中呈现出的明确数据为基础,以企业发展方向、市场发展动态、行业发展规律等为灰色领域因子的综合性分析工作。就当今经济市场和财务工作本身而言,披露信息的準确性、完整性并不能全面概括企业的实际发展情况。因此,利用灰色理论来分析石油企业的财务报告分析评价工作,是具备一定科学性和合理性的。本文主要以中石油为案例,分析其财务报告分析评价过程中受到灰色地带的影响。

(一)石油行业战略分析

中石油作为我国规模最大、影响力最大的石油国企,在行业内占据重要地位,宏观的外界环境以及复杂的石油市场,是中石油在进行财务分析工作时需要考虑到的“灰色领域”。

首先,中石油作为国有企业,受到国家相关政治条例的约束,自身的发展方式会受到相应的影响;其次,我国近年来经济已转向高质量发展阶段,在转变经济发展方式、优化经济结构的大潮中,中石油要发挥自身的带头作用;再次,创造和谐社会和建设美丽中国等理念的落实,要求中石油在重视经济发展的同时,也要注重能源效益;最后,随着信息技术和生产技术的不断优化,中石油在自身的油气勘探、产品销售等环节,也逐步地在进行技术升级。从行业战略环境来看,石油企业之间的竞争较为激烈,由此会改变消费者的心理;同时,大量新能源企业的出现,也是对中石油的一种威胁。

以上两个方面都是财务报告分析评价工作中应该重点关注的方向,结合市场及行业环境定位“灰色地域”,是整合财务工作科学性和合理性的首要任务。

(二)石油企业财务分析

本文主要挑选发展能力进行针对性分析,探讨财务报告分析评价过程中企业发展能力灰色地带的相关问题。石油企业的发展能力与企业的未来发展息息相关,不仅体现在经营水平、产品生产效率等显性方面,还体现在资金的高效利用、盈利增长率等诸多隐性方面,这些方面的分析是“灰色理论”的落实方向。

从分析指标上来看,石油企业的利润波动是衡量发展能力的标准之一,截取中石油2007—2013年7年间的营业收入进行数据统计,可以看出前两年的增长幅度稳步上升,在第三年营业收入下降,但是在第四年出现较大的反弹趋势,后期又出现阶段性的下降。表1反映出随着社会的石油需求,我国当前的石油企业发展状态在不断地进行变化。

(三)特殊指标因素分析

由于石油企业的经营对象特殊,在进行财务分析的过程中,也要考虑到除企业经营管理之外的其他因素,例如油藏储存、油气产量等,这些指标能够反映企业在阶段内的发展基础,例如产品生产效率、原油单价等。通过对中石油2007—2013年间探明的油气储量数据的整合,不难看出,在2010年后,油气储量呈现稳步上升的趋势,如图1所示。结合数据,中石油能够合理地规划未来的发展策略,通过进一步提升探明油气储量等增强自身的竞争实力。

三、灰色理论在石油企业财务报告分析中的应用

(一)选取财务报告分析指标

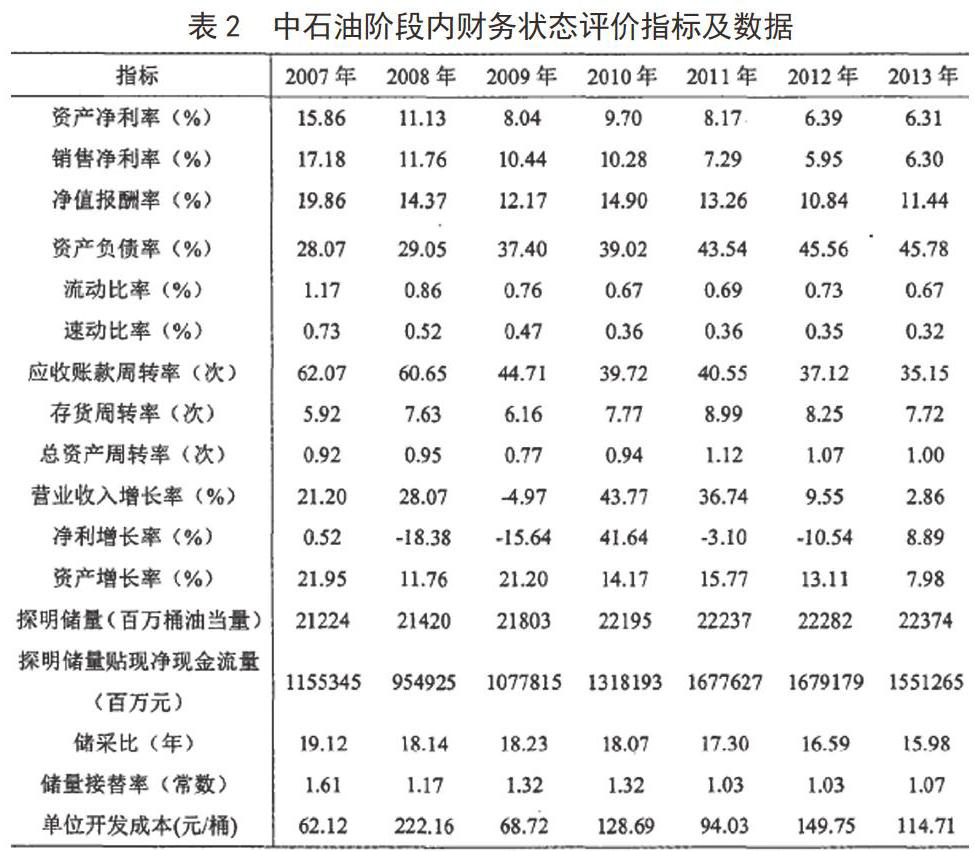

在选取财务报告分析指标的过程中,首先对企业财务工作以及生产状态等数据进行收集,考虑到中石油的实际情况,剔除勘探资金和收益合并收录等单位成本,得出表2中列举的指标作为最终评价中石油阶段性运营期间财务状况的依据。

上述的评价指标可以归纳为三种,其中资产负债率、速动比率以及流动比率反映了企业阶段内的短期及长期偿债能力并不突出。单位开发成本能够体现出中石油在单位时间内消耗的成本存在一定的波动。增长率、储量等指标数据越大则代表企业的发展态势越好。从数据中可以看出,基础的财务报告分析数据并不能充分反映中石油在阶段性运营期间的财务状况,依靠单一的指标容易造成对企业发展及经营状况的片面解读。通过引入灰色理论因子,才能够更加全面地考量企业的经营表现及发展态势,进而规划未来的发展策略及方向。

(二)构建财务综合评价模型

本文在数据关联的基础上应用灰色理论进行数据分析,发现石油企业在发展过程中需要掌控的多个方面,通过数据的整合和数列演算,建立起综合评价模型。

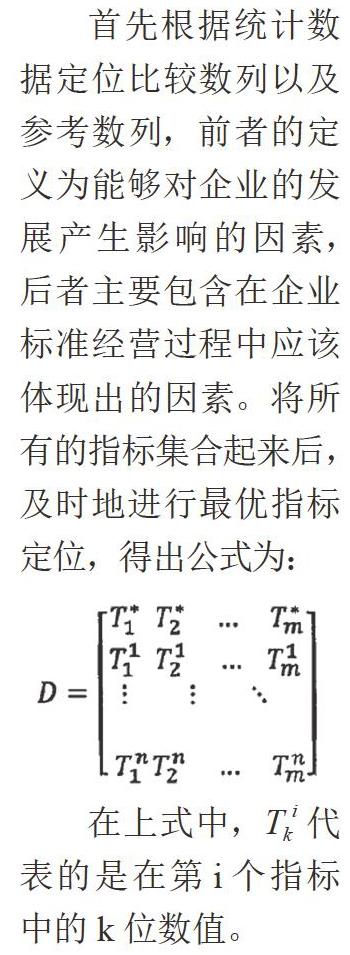

首先根据统计数据定位比较数列以及参考数列,前者的定义为能够对企业的发展产生影响的因素,后者主要包含在企业标准经营过程中应该体现出的因素。将所有的指标集合起来后,及时地进行最优指标定位,得出公式为:

在上式中,Tki代表的是在第i个指标中的k位数值。

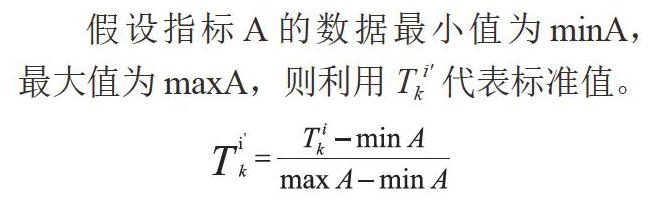

在定位了评价构架之后,针对统计后的原始数据进行集中的标准化处理,常用的数据处理公式为极值法:

假设指标A的数据最小值为minA,最大值为maxA,则利用Tki'代表标准值。

最后通过计算不同指标数据之间的关联度,得出线性变动状态,分析其与最优指标值之間的差异,若二者之间的差异越小,代表指标和标准灰色指标之间的关联性越强,便也代表着企业的发展状态越好。因此借助这种方式,能够明确的在少量数据的基础上,计算出阶段内石油企业的发展状态,较低的利润并不一定代表生产能力下降,低成本也可能表示短期债偿能力出现问题。通过这样的财务报告分析模型,便可以更加合理地得出石油企业的发展情况,据此制定调整策略。

结语

随着社会能源需求的不断增长,行业间竞争日益激烈,石油企业想要稳定自身的地位,就必须不断加强自身的营运能力和发展能力。财务报告分析评价是针对企业阶段内的财务数据进行整合分析,反映企业的发展状况,灰色理论的应用在于从信息的多维度进行演算推理,针对石油企业外部环境以及能源存储等进行分析,将其纳入企业的财务决策中,不断利用经济管理和经营管理的方式推进企业的发展,这将是石油企业考虑的发展道路。

参考文献

[1]张明泉.石油企业经济活动分析[M].北京:石油工业出版社,1999,371.

[2]程德兴.石油企业财务分析与评价的理论及实践[M].北京:石油工业出版社,2000,11.

[3]刘强.大庆油田财务分析与评价研究[D].天津:天津财经学院,2002.

[4]杨旭明.石油企业财务分析研究[D].成都:西南石油学院,2004.

[5]财政部统计评价司.企业绩效评价问答[M].北京:经济科学出版社,2013,10.

猜你喜欢

今日财富(2022年15期)2022-05-24

会计之友(2021年12期)2021-06-10

会计之友(2021年1期)2021-01-25

商业会计(2017年11期)2017-07-21

现代企业文化·理论版(2016年14期)2016-10-21

现代企业文化·理论版(2016年14期)2016-10-21

企业文化·中旬刊(2016年5期)2016-05-16

商业会计(2016年3期)2016-03-11