人民币汇率中间价与美元指数的非对称联动关系

2020-08-31 14:58林湃钱军辉

上海管理科学 2020年4期

林湃 钱军辉

摘 要: 采用线性回归模型和非参数核回归模型,对“8.11”汇改以来人民币对美元汇率中间价与美元指数之间的联动关系进行研究。实证研究结果表明,中间价与美元指数之间的联动关系,在美元指数上升和下降时期,呈现出显著的非对称特征。进一步研究发现,“逆周期因子”的引入降低了美元指数对中间价的预测效力,并且在“逆周期因子”激活期间不对称报价操作暂停,在“逆周期因子”恢复中性期间不对称报价操作重启。

关键词: 中间价;美元指数;逆风向干预;逆周期因子

中图分类号: F 822.1 文献标志码: A

Abstract: We use linear regression and nonparametric kernel regression to study the relationship between the USD/CNY central parity rate and the US dollar index since the “8.11” RMB exchange rate reform. Results show significant nonlinear relationships between the two: first, prior to the introduction of the “counter-cyclic factor,” the setting of the central parity rate displays asymmetry depending on the rise or fall of the US dollar index; second, the introduction of the “counter-cyclic factor” has reduced the predictive power of the US dollar index on the central parity rate. The asymmetric setting of the central parity rate is suspended when the “counter-cyclic factor” is activated, and is restarted when the “counter-cyclic factor” resumes neutrality.

Key words: central parity rate; US dollar index;leaning against the wind; counter-cyclic factor

2005年7月以来,我国实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,中国人民银行(下文简称“央行”)一直致力于完善人民币汇率中间价形成机制。从2006 年引入做市商制度和询价交易机制开始,人民币汇率中间价真正开始参考一篮子货币汇率波动,并逐步扩大日内波动范围。这一机制在2015年“8.11” 汇改后发生重大变化。本文分析“8.11” 汇改后的人民币汇率制度新特征,尝试理解央行的汇率政策目标和操作。

在實证分析中,本文利用引入虚拟变量的线性回归方法和非参数核回归方法,定量分析美元指数的变化和中间价相对前一日收盘价的变化之间的非线性关系,从而验证逆风向干预操作的存在,并探究 “逆周期因子”的引入、恢复中性和重启对两者关系的影响。

1 理论分析

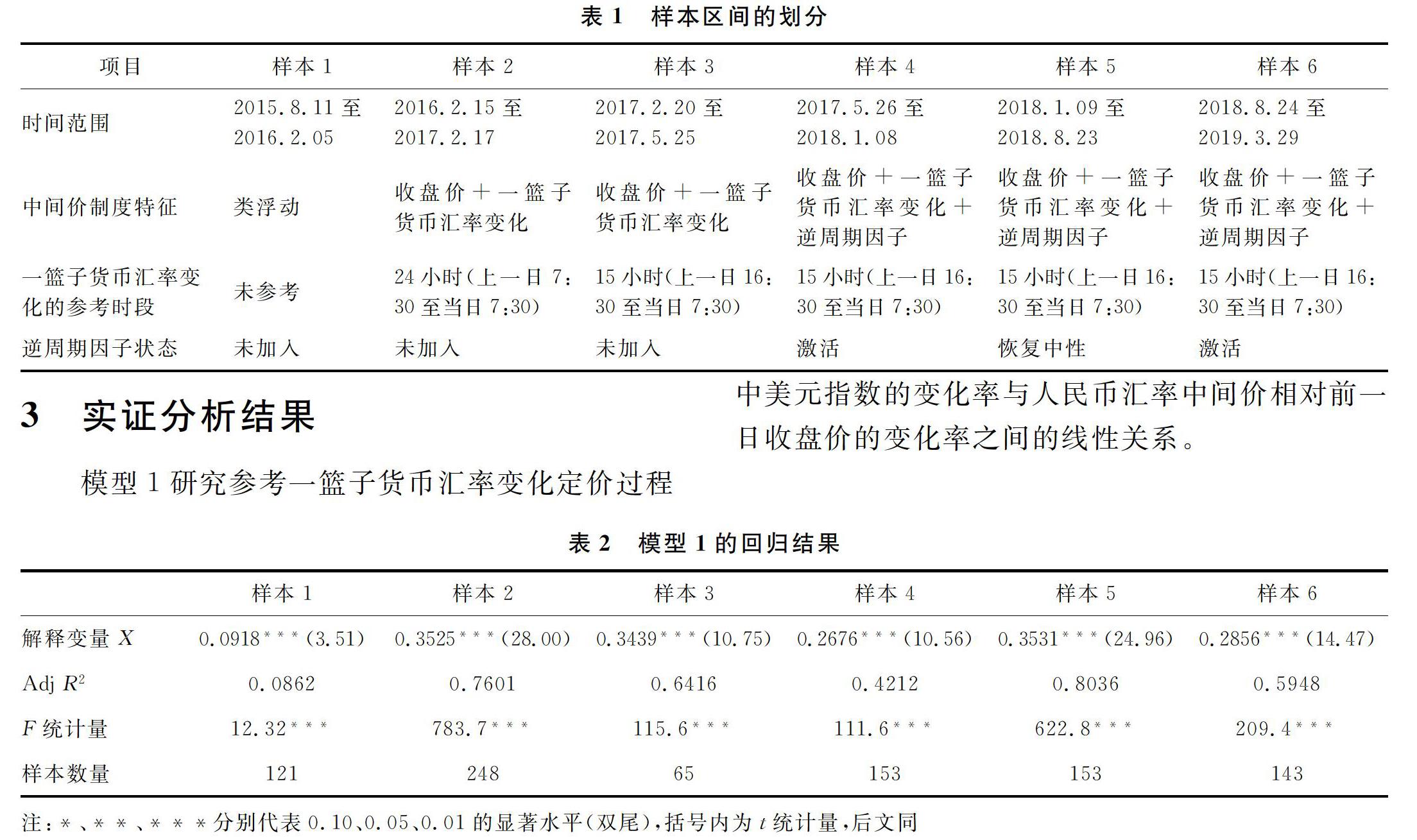

本文研究人民币汇率中间价定价机制的时间范围自2015年8月11日至2019年3月29日。按照政策公布的时点我们将这一区间划分为三个阶段:第一阶段,从“8.11”汇改后到2016年春节前的“类浮动”汇率制度,时间范围自2015年8月11日至2016年2月5日;第二阶段,从2016年春节后到“逆周期因子”引入前的“收盘价+一篮子货币汇率变化”中间价两因子定价模型,时间范围自2016年2月15日至2017年5月25日;第三阶段,“逆周期因子”引入后的“收盘价+一篮子货币汇率变化+逆周期因子”中间价三因子定价模型,时间范围自2017年5月26日至2019年3月29日。

1.1 第一阶段:从“8.11”汇改后到2016年春节前的“类浮动”汇率制度

钱军辉(2017)在实证研究中发现,“8.11”汇改后至2016年春节前期间美元指数对中间价的预测效力消失。由于构造美元指数的一篮子货币不包含人民币,如果美元指数的变化对人民币中间价毫无预测作用,可以推测除美元外的一篮子货币汇率变化对人民币中间价的形成几乎没有影响,因此可以认为“8.11”汇改中断了参考一篮子货币的中间价形成机制,引入了约6个月的“类浮动”机制。

1.2 第二阶段:从2016年春节后到“逆周期因子”引入前的中间价两因子定价模型

2016年春节后央行明确了“收盘价+一篮子货币汇率变化”的中间价双因子定价模型。参考的货币篮子有三个,分别是中国外汇交易中心CFETS货币篮子、国际清算银行BIS货币篮子和国际货币基金组织SDR货币篮子。本文以中国外汇交易中心发布的CFETS人民币汇率指数为例,按照发布的规则构造该指数的数学模型:

根据这一等式可以看出:在参考一篮子货币汇率15小时稳定的定价规则下,人民币汇率中间价相对前一日收盘价的对数形式变化率lnCPRtCLRt-1和类美元指数的对数形式变化率lnUSDXtUSDXt-1呈正向线性关系。

类美元指数USDX和美元指数USDX所包含的货币种类和权重占比是不相同的,但两者都可以表示美元相对一篮子其他货币的强弱,且篮子中都包括欧元、日元、英镑等主流货币,但不包含人民币,因此可以用美元指数USDX替代类美元指数USDX来研究在参考一篮子货币汇率变化时美元指数的变化率lnUSDXtUSDXt-1和中间价相对前一日收盘价的变化率lnCPRtCLRt-1的关系。

假设在前一日收盘价的基础上确定当日中间价的过程中不存在逆风向干预,为了维持一篮子货币15小时稳定,美元指数上升和下降两种情况下对中间价相对前一日收盘价的变化的影响应该是对称的。如果出现不对称的定价策略,则说明央行在参考一篮子货币汇率变化时存在逆风向干预操作,对当前的汇率变动趋势加以阻止。

1.3 第三阶段:“逆周期因子”引入后的中间价三因子定价模型

2017年5月央行在中间价报价模型中引入“逆周期因子”,建立“收盘价+一篮子货币汇率变化+逆周期因子”的中间价三因子定价模型。在这一定价模型中,“逆周期因子”的作用是直接对冲贬值预期,本质上属于更加直接的逆风向干预策略。此后“逆周期因子”在市场出现强顺周期趋势时启用,在顺周期趋势缓和后恢复中性,成为影响人民币中间价的另一个重要参数指标。这一阶段按照“逆周期因子”是否处于激活状态又可以分为三个子阶段:2017年5月26日至2018年1月8日为“逆周期因子”激活阶段;2018年1月9日至2018年8月23日为“逆周期因子”恢复中性阶段;2018年8月24日之后“逆周期因子”又重新处于激活状态。

结合上述分析,本文提出两个假设:假设一是央行通过中间价定价规则对当前的汇率变动趋势加以阻止,即针对美元指数上升和下降两种情况存在不对称的中间价定价操作;假设二是逆周期因子的引入降低了用美元指数的变化预测中间价相对前一日收盘价变化的解释力度。

2 研究方法与样本数据

本文研究使用的样本变量主要包括人民币汇率中间价(Central Parity Rate,CPR)、在岸人民币市场人民币兑美元即期汇率收盘价(Close Rate,CLR)、美元指数USDX。其中,中间价CPR于北京时间每日9时15分公布,收盘价CLR的报价时间是北京时间每日16时30分,美元指数USDX使用高频数据,选取北京时间7时30分和16时30分的开盘价数据。数据来源为Bloomberg数据库,样本范围涵盖2015年8月11日至2019年3月29日,共计884组日频观测。

3 实证分析结果

模型1研究参考一篮子货币汇率变化定价过程中美元指数的变化率与人民币汇率中间价相对前一日收盘价的变化率之间的线性关系。

表1列示了根据模型1分别对各样本建立线性回归模型的回归结果。样本1的拟合度(Adj R2)接近于0,说明2016年春节前美元指数的变化难以解释中间价相对前一日收盘价的变化,即在这一期间央行没有执行“收盘价+参考一篮子货币汇率变化”的中间价定价规则。样本2和样本3是央行明确“收盘价+一篮子货币汇率变化”中间价定价规则的时间区间,从回归结果上看,在样本2和样本3期间模型的拟合度都比较高,分别为76%和64%左右,中间价相对前一日收盘价变化率和对应时间内美元指数的变化率之间存在显著的正向线性关系。样本4、样本5和样本6是央行在中间价定价机制中引入“逆周期因子”后的时间区间,从回归结果上看,“逆周期因子”的状态影响了美元指数的变化对中间价相对前一日收盘价的变化的解释力度。当“逆周期因子”处于激活状态时,线性回归模型的拟合度下降,样本4和6的拟合度分别为42%和59%左右;当“逆周期因子”恢复中性,线性回归模型的拟合度大幅上升,样本5的拟合度为80%左右。

模型2检验参考一篮子货币汇率变化过程中是否存在不对称定价操作,用于回归的样本是样本2至样本6。若存在不对称定价操作,则交互项D*x的系数显著。

表3列示了根据模型2分别对样本2至样本6建立引入虚拟变量的线性回归模型的回归结果。引入“逆周期因子”前的样本2和样本3的交互项D*x的系数分别在1%和5%水平显著,说明不对称性存在。具体而言,在样本2期间内,美元指数上升1%,中间价较上一日收盘价贬值0.3018%;美元指数下降1%,中间价较上一日收盘价升值0.4058%。在样本3期间内,美元指数上升1%,中间价较上一日收盘价贬值0.1777%;美元指数下降1%,中间价较上一日收盘价升值0.4321%。央行在美元指数上升和下降时采取不对称的中间价定价策略进行逆风向干预,使美元指数上升时中间价相对前一日收盘价贬值的幅度小于美元指数下降时中间价相对前一日收盤价升值的幅度。在引入“逆周期因子”后的样本4期间,中间价相对前一日收盘价的变化和美元指数变化的联动关系减弱,模型拟合度下降到42%左右,同时交互项D*x的系数不显著,说明央行暂停了参考一篮子时的非对称定价策略。在“逆周期因子”恢复中性的样本5期间,模型拟合度回升至80%左右,说明央行加大了参考一篮子货币汇率变化的力度,同时交互项D*x的系数在5%水平下显著,说明央行重启了参考一篮子时的不对称定价策略对人民币汇率进行逆风向干预。样本5的回归结果显示,美元指数上升1%,中间价较上一日收盘价贬值0.3949%;美元指数下降1%,中间价较上一日收盘价升值0.2973%,央行使美元指数上升时中间价相对前一日收盘价贬值幅度大于美元指数下降时中间价相对前一日收盘价的升值幅度。在重启“逆周期因子”后的样本6期间,模型拟合度又下降至59%左右,同时交互项D*x的系数不显著,说明央行又暂停了参考一篮子时的非对称定价策略。

模型3采用非参数回归模型进一步研究美元指数的变化率与人民币汇率中间价相对前一日收盘价的变化率之间联动关系的非线性特征,用于回归的样本是样本2至样本6。

图1列示了根据模型3对样本2至样本6建立局部常数核回归模型的拟合曲线。从图形特征上看,各样本区间的拟合曲线都有比较明显的非线性特征,并且横轴所代表的美元指数的变化幅度越大,拟合曲线的非线性特征越明显,说明美元指数在一定变化幅度内(大致在-0.5%~0.5%变化区间内),中间价相对前一日收盘价的变化率大体上可以看成美元指数变化率的线性函数,央行对于参考一篮子货币汇率变化的规则执行总体来说是比较严格的,但如果美元指数的变化幅度过大,央行会在“参考一篮子货币汇率变化”的基础上进行调整,防止人民币汇率过分波动。

图2列示了根据模型3对样本2至样本6建立局部常数核回归模型的拟合曲线的斜率估计量,斜率估计量更为直观地显示了拟合曲线的非线性特征。样本2和样本3的拟合曲线的斜率呈现显著的左偏峰形态,样本5的拟合曲线的斜率呈现显著的右偏峰形态,可以认为在美元指数上升和下降时中间价相对前一日收盘价的调整幅度呈现不对称性;而样本4和样本6的拟合曲线的斜率关于纵轴大体上是对称分布的,并没有呈现显著的偏峰形态,可以认为在美元指数上升和下降时中间价相对前一日收盘价的调整幅度是相同的。综上可知,非参数核回归拟合曲线的斜率变化与我们用引入虚拟变量的线性回归模型进行分析得出的结论是一致的。

4 结语

本文采用线性回归模型和非参数核回归模型研究美元指数的变化与人民币汇率中间价变化之间的联动关系。本文研究发现:中国人民银行在参考一篮子货币汇率变化的中间价定价过程中存在不对称性,即在美元指数上升和下降时中间价调整幅度呈现不对称性,从而对由市场顺周期行为造成的汇率变动趋势加以阻止;“逆周期因子”的引入降低了美元指数对中间价的预测效力,线性模型的解释力度下降,同时“逆周期因子”激活期间不对称定价操作暂停,“逆周期因子”恢复中性期间不对称定价操作重启。央行通过对中间价的不对称制定和引入“逆周期因子”两种方式实现了中间价定价过程中的逆风向干预,在一定程度上维持了人民币汇率在合理均衡水平上的基本稳定。

参考文献:

[1] 中国人民银行.中国人民银行关于完善人民币兑美元汇率中间价报价的声明[EB/OL].[2015-08-11].http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/2927054/index.html.

[2] 中国人民银行.马骏:人民币汇率形成机制将更多地参考一篮子货币[EB/OL].[2016-01-11]. http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3003537/index.html.

[3] 中国外汇交易中心.自律机制秘书处就中间价报价有关问题答记者问[EB/OL].[2017-05-26].http://www.chinamoney.com.cn/chinese/jzdt/20170526/1004574.html.

[4] 中國外汇交易中心.外汇市场自律机制秘书处就逆周期因子调整答记者问[EB/OL].[2018-01-19]. http://www.chinamoney.com.cn/chinese/jzdt/20180119/1050099.html.

[5] 中国人民银行.人民币对美元中间价报价行重启“逆周期因子”[EB/OL].[2018-08-24].http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3610722/index.html.

[6] QUIRK P J. Exchange rate policy in Japan:leaning against the wind[J].IMF Staff papers,1977,24(3):642-664.

[7] DORNBUSCH R, BRANSON W H, WHITMAN M V N, et al. Exchange rate economics: where do we stand?[J].Brookings Papers on Economic Activity,1980(1):143-205.

[8] HUTCHISON M M. Official Japanese intervention in foreign exchange markets: leaning against the wind?[J].Economics Letters,1984,15(1/2):1-120.

[9] ALMEKINDERS G J, EIJFFINGER S C W. Daily bundesbank and federal reserve interventions[J].Empirical Economics,1994,19(1):111-130.

[10] 刁锋.中国央行外汇市场干预目标的实证研究[J].南开经济研究,2001(6):56-78.

[11] 石建勋,金政.基于CGE模型的人民币外汇市场压力及央行外汇干预实证研究[J].经济问题探索,2015(11):159-165.

[12] CLARK J. Chinas Evolving Managed Float: An Exploration of the Roles of the Fix and Broad Dollar Movements in Explaining Daily Exchange Rate Changes[R].Federal Reserve Bank of New York Staff Report,2017(828).

[13] 何青,甘静芸,刘舫舸,等.逆周期因子决定了人民币汇率走势吗?[J].经济理论与经济管理,2018(5):57-70.

[14] 葛天明,李治国,徐剑刚.解析逆周期因子[J].国际金融研究2019(5):65-75.

[15] 钱军辉.人民币汇率新特征以及如何扭转贬值预期[A].潘英丽,肖耿.人民币变局[M].北京:中信出版社,2017:143-150.

[16] NADARAYA E A. On estimating regression[J].Theory of Probability & Its Applications,1964,9(1):141-142.

[17] WATSON G S. Smooth regression analysis[J].Sankhyā: The Indian Journal of Statistics,Series A (1961—2002),1964,26(4):359-372.

[18] 中国外汇交易中心.人民币对美元中间价报价行重启“逆周期因子”[EB/OL].[2018-08-24]. http://www.chinamoney.com.cn/chinese/jzdt/20180824/1225544.html.