区块链联盟链在贸易金融领域的应用

2020-08-31 06:55宫延新陈志明

网络安全与数据管理 2020年8期

宫延新,宣 奇,陈志明

(中信银行,北京 100009)

0 引言

区块链、人工智能、大数据、5G、物联网等下一代技术引领科技创新,其中区块链技术引起了银行业普遍重视,各种场景的区块链创新在银行业广泛应用。作为输出信用的颠覆性技术创新,区块链技术对现有金融模式也产生了颠覆性改变。无论是在支付结算、供应链金融、还是票据、征信、反洗钱,区块链在某种程度上成为倒逼金融信息基础设施建设、推进新金融发展的助力器。

1 相关应用回顾

区块链是一个开放式的、多方参与、可靠的分布式数据存储系统,融合了 P2P 网络、密码学、共识机制、智能合约等技术,实现了去中心化交易过程中节点间信息可靠传递、交易账户安全、节点间信息不被篡改等功能[1]。区块链的去中心化、可溯源、不可篡改、安全隐密等特性,以及智能合约、共识算法和加密技术等,对银行极具吸引力。根据多家银行披露的2019 年年报显示,部分银行在区块链上的交易规模已破千亿元。

2019 年,金融科技成为多家银行创新发展的“重头戏”,区块链技术也在科技的土壤里茁壮成长。银行机构在区块链的应用场景已涵盖资产证券化、产业链金融、国内信用证、福费廷等多个领域。

(1)中国银行在业内首发区块链发债项目[2],业务应用主要集中在跨境汇款、贸易结算、电子钱包、数字票据、押品估值、公益扶贫、数字雄安等领域,为此获得了《亚洲银行家》评选的“中国最佳区块链项目”。

(2)中国建设银行率先搭建区块链贸易金融平台[3],部署国内信用证、福费廷、国际保理、再保理等,累计交易金额超过4 000 亿元,服务粤港澳大湾区建设和“一带一路”跨境金融合作。

(3)中国农业银行落地国内首个养老金联盟链[4],与太平养老保险股份有限公司合作,推出养老金区块链应用系统,业务处理时间由12 天缩短为3 天。

(4)中国工商银行的区块链平台[5],实现了同业首家通过工信部区块链权威认证、首家完成网信办备案,联合雄安新区管理委员会共同发布“征拆迁资金管理区块链平台”,构建金融生态圈,打造智慧政务。

目前银行业区块链创新有以下特点:

(1)生态模式割裂:从银行角度看,大部分银行区块链创新采用一家银行+N 个合作企业模式,即由银行和自身现有的业务对手构建区块链局部环境,尝试进行区块链技术创新,银银之间的联盟链模式非常少见,生态模式之间未能横向打通。

(2)业务场景趋同:银行业区块链应用主要集中于对公业务,很少涉及对私业务。受限于监管合规压力,银行区块链业务场景多集中于支付结算、贸易融资、供应链金融等领域,场景雷同,创新以针对现有业务模式的部分替代居多,突破性创新比较少[6]。

(3)态度意愿积极:区块链技术作为下一代技术基础设施的地位有目共睹,银行业积极储备技术,纷纷设立创新实验室,参与区块链相关的创新项目。如中国工商银行组建了金融科技研究院,设立5G、区块链等多个实验室;中国交通银行实现基于区块链技术的绿色资产支持票据等创新产品,并成立实验室,开展人工智能、区块链、大数据、5G 等研发项目等。

2 区块链技术对银行业的影响

区块链技术很好地解决了参与机构去中心化和交易不可篡改等问题,在理论上可以全方位改善银行业务生态,为银行业务带来更高的业务效率、更短的结算周期更低的费用,以及降低交易对手风险和系统性风险。

现有支付清算体系首当其冲发生变革,区块链技术可改变支付结算的底层基础设施[7]。一般商业贸易活动的支付清算,特别是跨境支付,都要借助银行体系,需要经过交易双方、开户行、对手行、清算组织、代理行等多个参与者,参与各方彼此之间需要建立信用关系,交易过程须不断提供交易凭证和信用担保,满足不同业务和技术标准的信息交换,导致整个过程繁冗低效且成本过高。相比之下,区块链技术可以实现秒级业务处理,大幅提高业务效率,优势明显。如果通过央行牵头建立区块链交易系统,或商业银行建立区块链联盟,商业银行可以通过区块链技术进行点对点支付清算,从而绕开目前的支付清算体系(如SWIFT 清算组织)。而区块链平台在支付清算业务积累的交易大数据、信用数据可以彻底改变后续贸易融资、风险管理甚至监管等业务模式。

3 区块链在贸易融资领域的应用

作为新一代信息技术, 区块链技术在推广应用过程中难免遇到各种问题和障碍。在银行业普遍采用了联盟链方式的情况下,本文通过分析中信银行的一个经典联盟链创新,来分析区块链在贸易融资领域中应该注意的业务场景、技术架构、运维难题和业务标准等。根据公开资料,中信银行发起的区块链贸易金融联盟平台已实现超过20 家银行加入,链上交易规模突破1 000 亿元,该平台已成为国内银行业较大的区块链贸易金融平台。

3.1 区块链创新的业务场景

国内信用证(Domestic Letter of Credit)是适用于国内贸易的信用证,涉及申请人、受益人、开证行、通知行、交单行等多个参与者。企业开立国内信用证后,常用于福费廷业务开展后续融资,在国内信用证资产不断流转过程中也涉及卖出行、买入行等众多参与者。区块链适合弱信任环境下的多方交易模式,国内信用证符合这个特点,成为典型的业务场景切入点。当前,国内信用证业务本身有很多痛点:一是没有统一的操作平台,银行间借助SWIFT系统进行关键交易的确认,建立类似票据交易所的操作平台已经成为银行业普遍呼声;二是SWIFT 不支持中文报文,国内信用证属于国内贸易,交易要素全部是中文,SWIFT 系统强制进行英文转换十分不便;三是国内信用证正本和单据因无法实现电子化,仍然需要快递,效率低下;四是银行缺乏足够的手段来核实业务的贸易背景真实性,难以防范发票、第三方单据等纸质凭证被重复使用、造假的可能性。

中信银行与民生银行成功上线的首个区块链国内信用证系统,第一次将区块链技术应用于信用证结算领域。通过区块链技术,实现了国内信用证电开、电子交单、中文报文传输等功能,解决了交易双方的互信性和电子数据传递等一系列问题(如省掉了报文转换、正本快递等环节)。随着银行处理效率的提升,企业享受到更低成本、更高效率的服务,加快了企业资金周转的速度。

3.2 区块链创新的技术架构

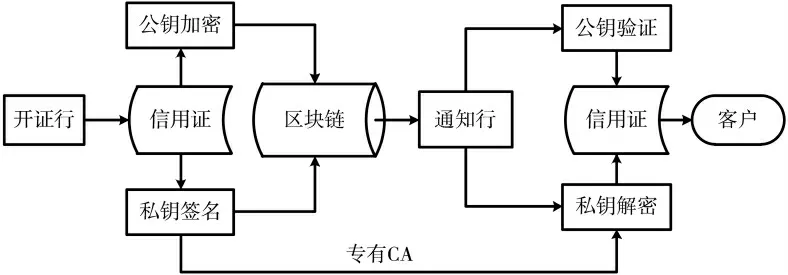

银行间业务场景适用联盟链模式,更能够体现平等、开源、共享的区块链本质。联盟内开源、联盟成员地位平等、没有中心管理节点,这为后续其他联盟行成员加入奠定了“组织架构”基础。联盟间一般采用技术成熟、开源的Hyperledger fabric 作为底层平台,可采用信任、统一的PKI 机制来完成加密、验证,解决联盟间的信任度和责任问题。机构间采用加密方式来进行信息的认证和安全。在PKI体系下,银行加密的信息无法抵赖,增强信任度,如图1 所示。

图1 联盟链加密机制

3.3 区块链创新的运维难题

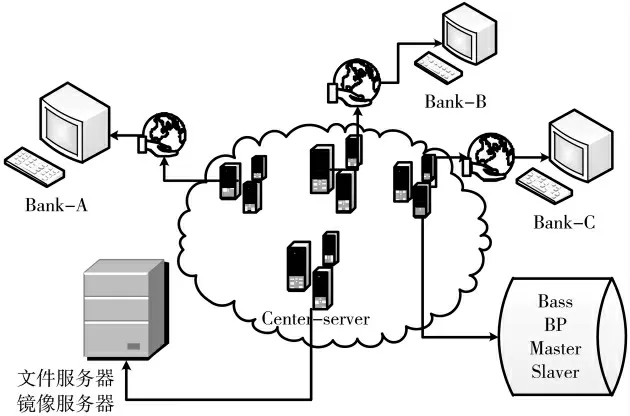

“区块链+云”是目前联盟链持续发展的方向(如图2 所示),联盟银行数量增多以后,联盟链的运维成为了瓶颈。区块链的去中心化、分布式、防篡改的天然属性,决定了联盟链成员之间点对点的网络连接非常复杂。联盟成员上线窗口不统一、地理位置分散、网络延迟、上线版本优化等运维问题给联盟链升级运维带来难以逾越的障碍。区块链云平台可以实现物理集中、逻辑分离、快速版本升级和快捷的运行维护,“区块链+云”模式也为中小银行快速部署加入联盟链开辟了快捷部署模式。

图2 区块链云平台示意图

3.4 区块链创新的业务标准

区块链创新的首要问题是业务标准要统一。开放银行生态圈的市场参与主体众多,包括商业银行、监管机构、政府部门、第三方合作伙伴、企业用户、个人用户等,通过区块链可逐步打造互联互通的数据网络、信任网络和价值网络,使所有参与方都能共享自己的数据资产。业务标准的统一可以使数据在不同机构之间流转更顺畅、透明,进而为联盟链的不断发展壮大带来希望。

区块链创新的业务标准应遵从监管部门的监管规定、借鉴业内领先同业的标准,根据参与成员的业务现状制定具体业务标准。区块链贸易金融平台应统一平台内的国内信用证和福费廷业务标准,制定了标准规范的业务流程,不断得到后来加入者的认同。

3.5 区块链创新的未来

金融区块链创新的基础是金融业信息基础设施。2019 年12 月人民银行电子信用证系统一期正式上线,结束了国内信用证没有统一平台的历史。从某种程度上,这是区块链倒逼金融信息基础设施建设的例证。需要注意的是,区块链在国内信用证上的创新,引起银行业的争相尝试,金融业信息化重复建设严重。电子信用证计划上线的国内信用证福费廷融资产品,是借鉴现有的银行间区块链福费廷交易平台,还是继续中心化建设思路,也成为亟待解决的问题。

4 结论

区块链给银行业带来朝气蓬勃的创新和同业间良性互动,以国内信用证为代表,金融贸易生态圈因为区块链的出现,更加具有活力和可持续发展的潜力。金融领域是区块链技术天然的试验田,通过各种金融创新,区块链技术在国内银行得到普及和储备,相信金融领域的区块链创新会迎来更大的发展。

猜你喜欢

现代苏州(2022年14期)2022-08-05

红楼梦学刊(2020年3期)2020-02-06

中国外汇(2019年17期)2019-11-16

中国外汇(2019年16期)2019-11-16

文苑(2019年20期)2019-11-16

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

金桥(2018年7期)2018-09-25

当代贵州(2018年21期)2018-08-29

银行家(2017年1期)2017-02-15