中美法个人所得税征收模式的比较

2020-08-30 02:29洪燕

山东商业职业技术学院学报 2020年3期

洪 燕

(山东商业职业技术学院,山东 济南 250103)

一、所得税地位的比较

(一)中美法三国个人所得税开征现状

我国个人所得税于1981年开始征收,但一直不属于主体税种。从开征以来,个税收入在GDP中占比一直维持1.1%左右的水平,在税收收入中占比在10%以内。2017年,这两个比例分别为1.46%和8.29%。同年,增值税与消费税占税收收入46.13%,企业所得税占22.25%,关税占2.08%。①

美国个人所得税于1861年开征,至1871年停征,1913年重新开征。2017年美国税收收入为5263.3百万美元,其中个人所得税占38.63%,社会保障税占23.05%,增值税(商品与服务税)占15.85%,公司税占7.07%。

1870年,法国在普法战争中失败,法国政府准备效仿英国开征个人所得税,以弥补巨额战争赔款带来的财政压力,但由于总统反对而未开征。后来迫于一战带来的财政压力,于1914年开征个税。2017年,法国税收收入为1194.3百万美元。其中,社会保障税占36.4%,增值税(商品与服务税)占24.43%,个人所得税占23.857%(其中薪金税占3.357%),公司税占5.07%。②

(二)中美法三国个人所得税地位分析

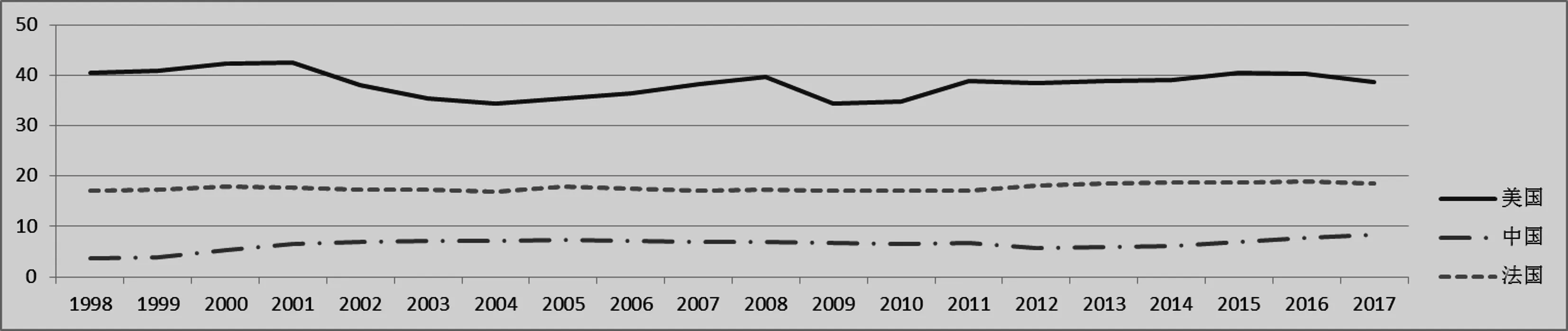

美国的个人所得税在开征之初就明确了筹集政府大部分收入的目的,图1中美国个人所得税占税收收入的比重基本在40%上下浮动,期间最高时为2001年42.1%。可见,个人所得税是美国的支柱税种之一。但法国个人所得税占税收收入的比重却是另一幅态势。从开征之初维持在10%左右较低的水平,到1998年陡增至17.2%,仍然比美国要低。可见,法国个人所得税并不是支柱税种,法国财政收入第一来源是社会保障费收入,个人所得税承担着筹集税收与调节功能的双重角色。

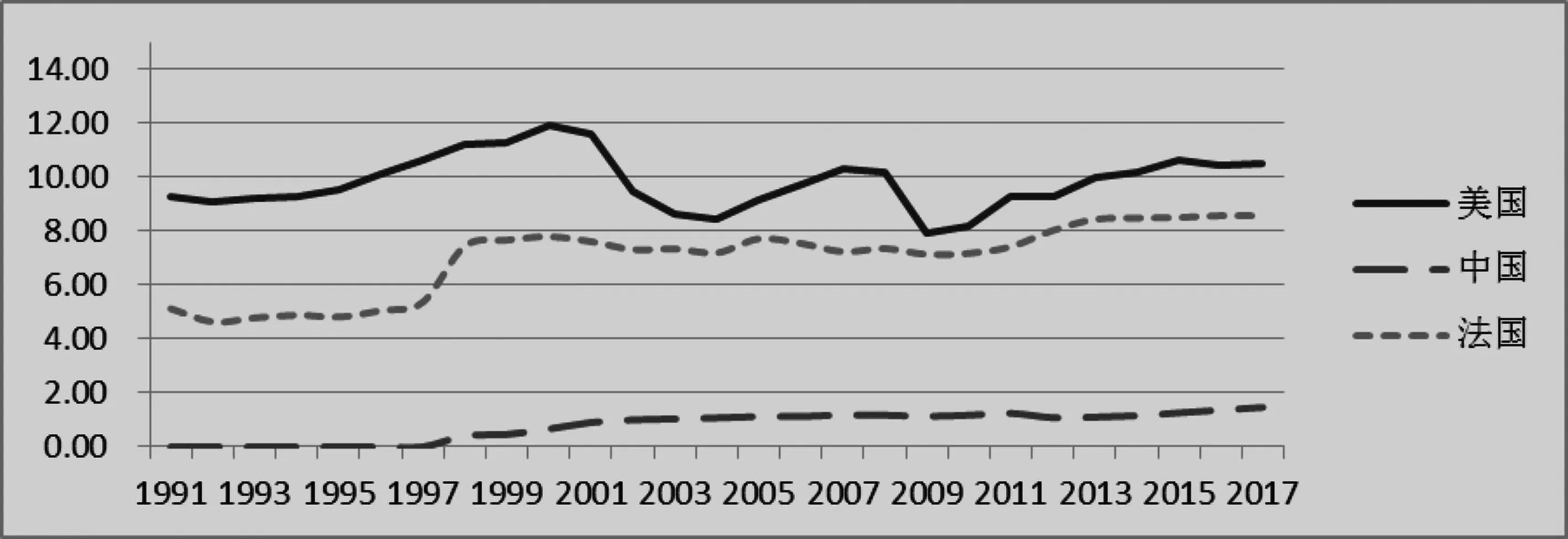

与这两个国家相比,我国个人所得税只是税收体系中的一个小税种,从图1、图2均可看出,个人所得税在税收收入占比、在GDP中占比均呈稳步增长态势,但与美法两国相比,个人所得税的比重还是非常之低,我国大部分的税收还是通过商品与服务税和企业所得税来筹集。但是,随着我国经济的发展和人民收入的提高,未来提高个人所得税的比重还是可预见的。

图1 中美法三国个人所得税占税收收入的比重

图2 中美法三国个人所得税占GDP的比重

三国个人所得税在国家税收体系中的地位有如此鲜明的对比,究其原因不外乎两点:一是国家体制不同;二是经济基础不同。

美法两国实行的都是资本主义制度,这种制度的弊端之一在于贫富差距的不断加大。2019年2月7日,加州大学经济学教授祖克曼(Gabriel Zucman)在其发表的论文中指出,美国贫富差距在1929年达到峰值,即0.1%的美国人拥有国家25%的财富,这一数据经过大萧条后下滑,于上世纪80年代起回升并急剧扩大,目前已经逼近20%,即0.1%的美国人拥有该国20%的财富。法国的情况也不容乐观。据法国《欧洲时报》2018年6月7日报道,法国富豪人群的收入是法国人均收入的5倍,居民收入总额近7%集中在1%的富豪阶层手中。

个人所得税的宗旨在于调节收入分配,缩小贫富差距,对于缩小贫富差距具有良好的针对性。因此,多数发达国家都把以个人所得税为代表的直接税作为筹集国家收入的主要来源。

我国实行社会主义制度,倡导按劳分配,共同富裕。建国以来国内居民的个人所得都非常低,当时开征的个人所得税主要是针对外国居民。改革开放以后,居民收入大幅度增长,但我国当时的政策导向是“让一部分人先富起来,先富带动后富”,基于此并不能把个人所得税的主要征收对象瞄准“富人”。因而,我国一直把增值税等间接税作为筹集国家收入的主要来源。

当然不可否认的是,目前我国处于经济转型期,出现了很多社会主义制度下不该出现的现象,比如贫富差距的加大。北京大学发布的《中国民生发展报告2014》指出,2012年我国家庭净财产的基尼系数达到0.73,顶端1%的家庭占有全国三分之一以上的财产,底端25%的家庭拥有的财产总量仅在1%左右。但我国的贫富差距加大的原因不是社会制度造成的,而是在经济转型中由于制度法规分配机制不完善所造成的,比如财产(房产)收入的快速增长、资本市场上的投机套利、明星歌星的天价片酬等等。针对现在贫富差距加大的现象,国家也采取了行之有效的措施,但不会一蹴而就,需要循序渐进。未来随着大多数居民收入的不断增长,提高个人所得税的比重依然是大势所趋。

二、中美法三国个人所得税征收模式的比较

我国在2019年之前采取的是分类所得征收模式,目前改为混合所得税征收模式;美国与法国个人所得税采用的是综合所得征收模式。

(一)收入的定义

我国个人所得税采取了列举法,把九类收入纳入征税范围。其中,综合所得包括工资薪金、劳务报酬、稿酬、特许权使用费;分类所得,包括经营所得、利息、股息、红利、财产租赁、财产转让、偶然所得。③

美国个人所得税与我国做法相反,采取“反列举”法,对综合所得定义为:总收入是指产生于各种渠道的全部收入,法律排除的在外。④根据美国国内税收法典规定,应纳税所得为全年的各种所得包括普通收入(如工资、薪金、退休金、农业收入)和资本收入(如独资、合伙企业的利润;利息、股息、租金、特许权使用费、资本利得)。

法国的综合税以家庭为征税对象,纳税人就其所有来源的收入(非居民仅就来源于法国的收入)缴纳个人所得税,主要包括工资、薪金、现金津贴、生活费、困难地区补助、教育费用、搬家补贴、所得税退还、资本利得和其他投资收入,统一加总计算应纳税所得额。分类税有利息税、资本利得税。

(二)费用的扣除

1.我国个人所得税的费用扣除标准

我国个人所得税费用扣除采取综合扣除与分项扣除相结合的方式。其中综合所得免征额为60000元/年及专项扣除和五项专项附加扣除。专项扣除标准一般为具体扣除标准(见表1),其中专项扣除标准由于以最低工资和平均工资为基数,各地数据有所不一,因此本文以济南市2017-2018年缴费基数为例。

表1 我国个人所得税综合扣除标准(单位:元/年)

综合所得中的劳务报酬所得、稿酬所得、特许权使用费采用分项扣除办法,每次收入可扣除20%的费用;稿酬所得扣除30%的费用。其他所得费用扣除根据来源分为定额扣除与定率扣除两种。如经营所得,以年度收入总额减除成本、费用以及损失;财产租赁所得每次可减除费用八百元(收入不超过四千元)或20%(收入在四千元以上的)。财产转让所得减除财产原值和合理费用,对其他所得不扣除费用。

2.美国个人所得税费用扣除标准

美国个人所得税的扣除项目包括调整项目、个人宽免额与标准扣除。首先从毛所得中扣除调整项目得到调整后毛所得,调整项目包括经营费用或亏损、租金、资本利亏等。然后用调整后毛所得减去个人宽免和分项扣除或标准扣除。个人宽免按人口扣除,包括纳税人本人和其所赡养人口的个数,这一宽免额随着物价上升而动态调整,如1987年1900美元,逐步上升至2017年的4050美元。⑤接着纳税人可选择分项扣除或者标准扣除中的一种。分项扣除需要逐项申请,并遵守严格的条件,包括:超过调整后总收入10%的医疗费用、地方税和外国税、住房抵押贷款利息、慈善捐赠、非商业财产损失等。⑥标准扣除额按纳税人的身份规定,一般来说已婚夫妻是单身纳税人的两倍。与个人宽免一样,标准扣除同样每年随物价变动而有所调整,从2000年到2017年,单身纳税者4400美元/人到6350美元/人,夫妻联合申报从8800美元到12700美元,户主申报从7850美元到9350美元。2018年由于美国政府暂时取消个人宽免扣除,只实行标准扣除,因此标准扣除额大幅度上升为单身每人12000美元,夫妻24000美元;户主免除额每人18000美元。在标准扣除外还对附加扣除做了规定,如年满65岁及以上的纳税人及配偶和盲人在2010年可享受1100美元/人的附加扣除。

图3 美国个人所得税历年费用扣除标准趋势图

3.法国个人所得税费用扣除标准

在法国,年收入低于9690欧元(2015年数)的纳税人免征个人所得税(如纳税人年龄超过65周岁,该标准还会提高)。

在纳税人不同来源的收入中先减去相应的成本、费用,可选择按工资总额10%作为费用扣除,或选择按实际发生的费用扣除。之后还可减去标准扣除,包括社会保障费、失业保险费、养老保险费等保险费用;此外还包括抵押贷款利息、慈善捐款、雇佣家政服务员的费用、学生教育费用、照料孩子的费用和离婚赡养费用。

法国最具特色的扣除要数赡养费抵扣优惠了,因为这是按照家庭人数的多少而定的,也就意味着家庭人口越多,优惠越多。18岁以下的儿童、残疾孩子(不论年龄大小)属于被抚养人,18岁至21岁的少年、21至25岁的全日制学生,可以申请为被抚养人。成年人的扣除系数为1,被抚养的孩子为0.5,人数越多,系数越高,用应纳税所得额除以这个系数,然后再扣除相应的费用。因此,法国家庭人口数量对于纳税人来说影响非常大。

(三)税率结构的比较

我国个人所得税工资薪金税率结构经过了三次改革。从图4中可以看出,税率调整主要体现在两个方面:级距调整和分级调整。2011年采用“减少级次,调整级距”的调整方法,从9级超额累计税率降为7级,取消30%和40%的税率档次,并且最低一级税率由5%降低到3%。2018年税改对税率级次没有影响,只扩大了3%、10%、20%三档低税率的级距,本次税率级距的调整,重点放在保障低收入群体及工薪阶层的收入上,这也体现了个人所得税的再分配理念。

图4 我国个人所得税税率级次历次调整

目前,我国个人所得税综合所得实行7级超额累进税率:3%、10%、20%、25%、30%、35%、45%。经营所得实行5级超额累进税率,利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用20%比例税率,是典型的综合与分类相结合的税制结构。

美国的个人所得税适用超额累进税,从2000年至今税率级次和级距调整过四次:第一次2001年从5级调整到6级,把最低一级边际税率从15%降为10%,把其余四级税率均降低了0.5%;第二次2002年,又进一步把第3级到第6级的税率降低0.5%;第三次2003年降低第3、4、5级税率2%,把最后一级税率降为35%,这一税率结构持续时间最长,一直沿用到2012年;第四次改革在2013年,税率没有变化,增加了最高一级边际税率39.6%,与2000年最高税率持平。

表2 美国个人所得税历年税率表

美国政府每年都会提高各个税率级距的边际收入,但调整的幅度并不一致。2002年没有调整第一级距的边际收入,2003年又一下提高16.67%,剔除这两个特殊情况,其他年份边际收入的年增长率基本在5%以内,且各级距边际收入的增长率幅度一致,见图5。增长率最高的为2009年,各边际收入增长率在4.04%~4.31%之间,增长率最低的年份为2010年,各边际收入增长率都不超过0.3%。

图5 美国个人所得税边际收入增长百分比

法国个人所得税税率和美国一样实行超额累进税率,但与美国最大的不同是实行免征额制度。免征额从2000年的4055欧元增加到2017年的9807欧元,年均增长率约为4.45%,略高于美国的边际收入年均增长率。法国个税的税率级次从2000年至今调整过2次。2000年至2005年间实行为6级超额累进税率,且税率在这个时期每年都有所下降,最低税率从8.25%依次降为7.5%、7.05%、6.83%,最高税率从53.25%依次降为52.75%、49.58%、48.09%。从2006年开始,法国税率结构做了较大调整,减少了税率的级次,由6级超额累进税率减为4级。这次变动也再次降低了税率,最低税率降为5.5%,最高税率降为40%。之后在2012和2013年两年间,又增加了最高一级45%的税率。到2014年重新恢复5级税率,并取消最低5.5%的税率,保留了最高45%的税率。

表3 法国个人所得税历年税率表

与美国做法相同,法国每年都对个人所得税税率级距的边际收入进行调增。2001-2005年,边际收入增长率在1.6%~1.8%之间,2006年大幅度提高,从免征额到第四级距边际收入,分别增长了21.41%、29.05%、62.84%、169.62%。此后的7年间,除2010和2012年没有调整外,其余5年增长率在0.4%~2.9%之间。2013年又对税率级距进行了大幅度调整,免征额由6011欧元增长到9690欧元,各级距的边际收入分别增长了123.2%、169.4%、112.8%。之后的调整幅度就比较小,增长率维持在1%以内。

三、对我国个人所得税下一步改革的启示

(一)完善个人所得税收入再分配功能

美法两国的个人所得税在税收总收入中的比重都较高,因此承担的收入再分配功能也较大,比如法国10%最富有人群负担了70%的个人所得税总额。⑦尽管美法两国的贫富差距目前仍然很大,但究其主要原因是由制度因素造成的,不能因此否定个人所得税的积极作用。

我国个人所得税主要征税对象是工薪阶层,对于以工资薪金为主要收入来源的人群能够起到较好的调节作用。但是随着改革开放的深入,现阶段我国居民间的收入差距已不局限于工薪收入,而是更多其他来源的收入差距。比如财产性收入和资本收入,目前综合所得中没有涉及财产性收入和资本利得收入,仍然按照20%的比例税率征收,这与工资薪金最高45%的税率相差甚远。曾经的“炒房团”通过买卖房产赚取高额价差收入,也与财产转让的个税税率不高有关系。

2018年个税改革只针对前三级税率进行了调整,体现出对中低收入阶层的减税效应,但没有调整最高边际税率,对于一些高收入专业人士群体的税负影响不大。我国的贫富差距加大的原因主要是个人所得税的征收制度不完善,下一步改革需要对税率级次的进行更详密的设定,并把财产性收入和资本利得收入纳入综合所得范围。

(二)根据通货膨胀率动态定期调整税率、扣除标准等数据

我国个人所得税自开征37年以来共调整过四次免征额、两次税率。工资薪金所得的免征额从800元提高到2006年的1600元,2008年3月1日提高到2000元,2011年6月提高到3500元,2018年提高到5000元。个税中的超额累进税率也仅调整过两次,如此滞后的改革进度显然不适应我国经济发展速度。

美国《1981年经济复兴法案》规定,从1985年起,对个人所得税的级距档次、个人宽免额、标准扣除,根据通货膨胀率,实行指数化调整。法国政府每年也在不断提高税率级距中的边际收入,并适时调整税率的级次和级距。我国应借鉴两国经验,每年都对税率的边际收入、免征额、扣除标准进行动态的调整,即便不能按照通货膨胀率进行,也可按某个比率逐年调整。当然,从另一个方面来说,调整变化过于频繁,对税收征管体系提出了更高的要求。

(三)增加费用扣除项目

1.增加对老年人的扣除项目

中国正在步入老龄化社会,老龄人口比重越来越高,随着人均寿命的提高,越来越多的老年人选择延迟退休或退休后继续工作,但由于年龄和体力的限制,他们的收入明显低于年轻人。美法两国均有对65周岁以上的老人有宽免额的优惠规定,而我国针对老年人只有退休金免税的规定,但对综合收入中的劳务报酬、稿酬等并没有优惠规定,在费用扣除方面未能因人而异,有失公平。

2.增加子女教育专项附加扣除

根据《2017中国家庭教育消费白皮书》的数据,中国家庭教育支出占家庭年收入的20%以上。⑧随着“二孩”政策的实施,我国的儿童人口不断增加,不但幼儿园的学位增长跟不上,早教机构也是人满为患。公办幼儿园的学费平均在8000元,民办幼儿园的收费都在万元以上,早教机构的收费更是贵得离谱。此外,随着教育部把艺术素养纳入了学生的综合素质评价体系,培训机构抓住商机推出各种兴趣班,学费也是阶梯式增长。与抚养子女成本相比,目前我国个税中对于子女教育专项附加扣除标准过低,且只覆盖了3岁以上的儿童。下一步我国的个税改革应把子女教育专项附加扣除的年龄限制去除,并可借鉴法国个税人口系数的方法,把抚养的孩子个数作为费用扣除的因素考虑进去,系数越大,应纳税所得额就越小,适用的税率也越低,减轻纳税人负担的同时,也从另一个角度鼓励生育“二孩”,不仅充分体现税收的公平原则,也能体现国家的生育政策导向。

3.按照赡养人口扣除费用

赡养人口的数量直接决定一个家庭的收入水平和生活水平。我国目前的个税附加扣除规定在赡养老人方面没有考虑人口数量,每年都只能扣除24000元,但对于赡养双亲和赡养单亲的家庭显然不公平,且没有考虑赡养祖父母的情况。美法两国在费用扣除方面均考虑了家庭赡养人口数量,除了子女数量还包括没有收入来源的其他人口。我国在赡养人口方面,应按照人口数量分别规定费用扣除标准,也可以界定为没有收入来源的人口可享受不同标准的赡养费用扣除,真正减轻多人口家庭的负担。

(四)建立个人信息共享平台和完善税收征管体系

无论是动态调整税率、扣除标准,还是增加对特殊群体的费用扣除项目,都要求有完备的个人信息共享平台和完善的税收征管体系。目前个税的附加费用扣除是通过手机APP完成信息填报的,信息填报均由个人完成,但信息的真实性和准确性需要有数据库去进行比对。而我国目前的个人信息管理系统尚不完善,且个税缴纳大多通过单位代扣代缴,那些没有固定工作单位的自由职业者个税的缴纳则缺乏有效的监督与制约。美国的个人所得税制度虽很完备,但确是最复杂的个税制度,纳税人无法自行申报完成,往往需要借助中介机构,这也无形中加大了纳税人的负担,而且复杂的规定也给高收入人群带来了很多避税的途径,又减少了税收收入。我国在个税改革的同时也要警惕税制复杂化带来的负面影响,同时做好个人信息共享平台。个人所得税的缴纳情况可借鉴人民银行个人征信管理系统进行记录与管理,或者纳入个人征信管理系统,构建公民个人诚信体系,让每个纳税人都自觉纳税,维护个人诚信。

目前我国个税主要依靠单位代扣代缴和个人申报相结合,但个人申报的质量有待提高,劳务报酬、稿酬所得缺乏严格的监管,导致部分高收入人群逃避纳税行为时有发生,单纯依靠舆论和纳税人自觉意识是不够的,需要建立以公民身份证号为唯一代码的个人收入监控体系,收纳所有个人的信息、收入、纳税情况等,定期对纳税人的收入情况和纳税情况进行分析评估或交叉稽核。

总之,在我国增值税改革减轻企业税负的同时,应更加注重个人所得税法律法规的完善,逐步提升其税种地位,在增加财政收入的同时,更好地运用个人所得税的收入调节作用,缩小贫富差距。

注释:

①数据来源:中华人民共和国国家统计局.

②除特别标注外,本文中美国和法国的数据均来源于http://www.oecd.org/.

③中华人民共和国个人所得税法[N].人民日报,2019-02-02(10).

④翟继光.美国税法典(精选本)[C]. 北京:经济管理出版社 ,2011.

⑤http://www.taxpolicycenter.org/statistics/historical-individual-income-tax-parameters.

⑥JCX-49-11, Joint Committee on Taxation, September 22, 2011, p48, 50.

⑦法直接税收七年增长25% 最富有人群受影响最大[EB/OL].http://www.dzwww.com/xinwen/guojixinwen/201902/t20190218_18405337.htm.2020-01-01.

⑧新浪看点http://k.sina.com.cn/mediaDocList.d.html?uid=6351043420.

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

天津经济(2020年7期)2020-08-20

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

人民周刊(2017年9期)2017-06-14

能源(2016年10期)2016-02-28

西夏学(2016年1期)2016-02-12

现代营销·经营版(2011年2期)2011-05-14