上市公司审计意见影响因素研究

2020-08-30 04:51谢卓华东交通大学

消费导刊 2020年27期

谢卓 华东交通大学

一、引言

外部的审计意见是指在上市公司完成外部审计工作后,审计师对所有上市公司的合规性和财务报表的真实公允性、合法性等情况进行独立的鉴证,对于所参与外部审计的项目和对象是否已经符合了相关的鉴证审计标准而需要发表的外部审计意见。对于投资者而言,上市公司的外部审计意见的类型是其做出科学的投资决策所必须参考的重要外部会计信息,对于企业有关的监管部门来说,是其对企业进行有效的监管所必须参考的重要依据。因此,审计意见与反映企业财务经营状况的相关性的深入研究, 对于其提高外部鉴证审计的技术服务质量和水平来说具有重要的指导意义。

二、文献回顾

(一)审计对象的规模与审计意见

在国外,一些专家学者对两者是否存在相关性的研究数据和结论也不一,lennox(2000)的相关研究数据和结果表明,审计对象的规模是发现影响企业和审计对象意见的重要影响因素;而国外的careello和carneal(2000)则是研究人员发现影响审计对象的规模和影响审计对象意见之间没有显著的相关性。在国内,朱小平、余谦(2003)、鲁桂华等(2007)、蔡映雪等(2009)的相关研究数据和结果显示,企业的规模与影响审计对象意见之间是负相关的重要结论[1]。

(二)审计对象财务状况与审计意见

国内外一些著名学者在分析审计对象的财务状况与获取标准审计意见的直接相关性上已经达成了共识,研究人员普遍认为两者可以形成正相关。如国外著名学者tslennox(2002)的研究结果表明:由于一些公司存在面临严重的债务危机或存在公司破产的盈利倾向,这些公司财务状况不理想,获取非标准审计意见的可能性也越大;相反,对于那些公司经营财务状况良好,盈利风险管理能力强的公司来说,更加有可能获取标准审计的意见。李维安等(2005)、刘继红(2009)也都得出了类似的结论。而国外学者tsipouridou(2012)则通过研究结果发现,审计对象意见的类型和公司盈余资产管理之间并无直接相关性[2]。

(三)审计费用与审计意见

在国外,一些国内学者如simunic(1980)发表的研究结果指出,审计意见费用与异常审计收费报告的改善成正相关[2]。相反,allenraswell等(2002)的研究结果表明,审计意见收费与中国审计师协会所发表的审计意见没有相关性[3]。国内著名审计学者陈杰平等(2005)朱小平等(2006)的研究结果发现审计收费与审计意见有明显的相关性。曹琼、卜华研究结论表明审计费用越高越有可能明显降低企业盈余管理与审计师出具的非标准审计意见的相关性。

综上所述,目前国内外关于与审计意见相关性影响审计因素的相关研究,尚未形成并取得完全一致性的结论;虽有国内外学者对审计意见对象的资产规模、审计对象的财务状况、审计对象的费用与审计人员意见的直接相关性问题进行了深入研究,但很少发现现有学术性文献将三者进行综合的比较和考虑来分析研究对与审计意见相关性的直接影响。因此,本文充分运用了我国2014年-2019年a股上市证券公司的审计数据,对与审计意见的相关性问题进行了实证分析研究。

三、上市公司实证分析

(一)研究样本选取

本文运用我国2014年-2019年A股上市公司的数据,数据中审计报告为标准化无保留意见类型的占 93.4%,出自非四大会计师事务所的审计报告占 95.4%,被特殊对待的上市公 司数据占总数据量的 4.6%.文章中所有数据均来源于万得数据库。

(二)指标的初步选择

本文主要参考了目前的研究中上市公司使用频率相对较高和审计实用性较强的审计指标,其中审计收费是指会计师事务所向被审计收费对象所收取的费用,资产规模的数值代表了被审计收费对象的公司规模,经过统计,筛选得出了x2-x8共6个审计指标,分别从其偿债能力、营运管理能力等几个个方面反映被审计的收费对象上市公司的实际财务状况。具体如下图表1所示:

表 1 变量说明

(三)K-S参数检验

在对上市公司建立模型前,先对初选的独立指标进行显著性分析。因此,本文首先对样本进行 K-S正态性检验,对于显著性水平大于0.05的指标,则判断其符合正态分布,可以对指标进行参数检验。对于不符合正态分布的指标,通过非参数检验来验证其显著性。通过K-S检验得出,上述变量相伴概率远远小于显著性检验水平0.05,,因此,说明有充足的理由拒绝原假设,认为上述变量不服从正态分布,对上述不服从正态分布的变量进行2个独立样本检验。

(四)非参数检验-2个独立样本检验

作为一种非常经典的非参数检验方法,2个独立样本检验能够准确检验动态财务数据,因此,对于不符合正态分布的指标仅仅采用2个独立样本检验即可来验证其显著性。检验最终结果如下下表所示:

流动比率' 资产负债率' 应付账款/总资产Mann-Whitney U 18471.500 10010.000 12448.000 16057.500 12272.000 16257.000 22357.000 20716.000 Wilcoxon W 20424.500 11963.000 14401.000 18010.500 14225.000 18210.000 406483.000 22669.000 Z-4.215 -8.317 -7.135 -5.384 -7.220 -5.287 -2.328 -3.124渐近显著性 (双尾)win审计收费资产规模 存货比率 资产周转率资产报酬率.000 .000 .000 .000 .000 .000 .020 .002 a. 分组变量:OPNION

由表中显著性检验的结果分析可知,上述变量与检验相伴反应概率均小于显著性标准水平0.05,说明标准有充足的证据和理由拒绝原假设,即审计意见类型在上述指标间有显著差异。

四、审计收费影响因素的Logistic回归模型建立

(一)模型建立

根据上述分析,将选出的指标进行二元Logistic回归检验分析。逻辑回归的自变量为标准无保留意见(设定为0)和其他所有意见类型(设定为1)。

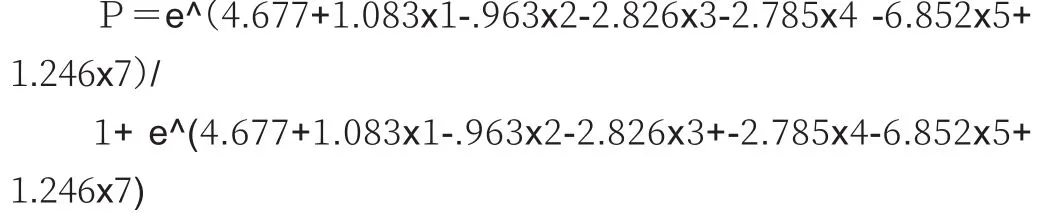

B S.E. Wald 显著性 Exp(B)x1 1.083 .414 6.857 .009 2.955 x2 -.963 .200 23.213 .000 .382 x3 -2.826 .693 16.608 .000 .059 x4 -2.785 1.012 7.565 .006 .062 x5 -6.852 1.963 12.180 .000 .001 x7 1.246 .523 5.681 .017 3.476常量 4.677 3.782 1.530 .216 107.456步骤 1a

审计收费、资产负债率越高越容易被发表非无保留意见。资产规模、存货比率、资产周转率、资产报酬率则越高越不易出具非标准无保留意见。因此,企业应严格控制企业的最低保障资金和资金周转,进而有效地准确防范其长期财务管理风险。。

(二)Logistic模型回判检验

Hosmer显著性 .528预测值百分比正确 94.8%

模型与数据拟合良好下相伴概率为0.528大于0.05,接受原假设,认为这个模型与各项数据的拟合较好,引入其他变量后模型的正确率也较为94.8%,比原假设中没有任何其他变量对数据解释时的预测高,说明模型能较好预测是否发表标准无保留意见。可见该模型的数据能够较为准确地反映各家机构和上市公司的审计意见和财务状况。

五、结论

在整个实证分析的过程中,得出以下结论:

1.审计收费越高越容易被发表非无保留意见。由于某些企业经营状况欠佳,发生财务困境、债权条目背约的可能性大,使得企业存在较高的信息操纵机会主义动因,因而导致审计师在审计过程中面临的不确定性加重,(而这些企业往往也是被发表非标准审计意见的企业),审计定价往往反映为审计师对于审计风险而要求的风险补偿,因此,这些企业往往需要收取较高的审计费用。

2.数据结果表明上市公司经营状况与上市公司审计的意见和类型密切有关。上市公司资产负债率越高则越容易被发表非无保留意见,资产规模、存货比率、资产周转率、资产报酬率则越高越不容易发表非标准无保留意见。审计意见和上市公司资产规模和有显著的相关性,规模较大的上市公司能够提供更大的范围和更好的服务,因此,上市公司不太可能陷入财务困境,从而不容易被发表非标准无保留意见。因此,对于上市公司来说要重视和持续改善企业财务状况。

3.作为非财务信息,审计意见反映财务违规行为有更显著的效果。上市公司应重视审计意见的类型,并且及时与注册会计师开展有效的沟通,对于所有注册会计师认为需要更正的错报予以重视并及时更正,积极承担管理层治理层责任, 提高财务信息质量,从而有效规避财务风险[4]。

由此可见,公司的经营业绩和其财务状况的好坏会直接地影响到上市公司的审计报告和意见的内容和类型,因此,对于上市公司来说,应当控制和减少公司固定资本的流动和积压,加快公司固定资产的管理和流转,并进一步建立和完善对资本和公积金的管理制度,有效地防范公司财务危机[4]。公司要不断完善当前公司治理的结构,提升和改善公司业绩,提高和改善公司对盈余的管理水平,以改善当前公司财务的状况。

猜你喜欢

法律方法(2021年4期)2021-03-16

西部学刊(2020年2期)2020-04-22

焦作大学学报(2019年2期)2019-05-31

经济技术协作信息(2018年28期)2018-11-22

中国公路(2017年10期)2017-07-21

中国交通信息化(2017年3期)2017-06-08

财经界(学术版)(2015年19期)2015-12-23

财经理论与实践(2014年1期)2014-04-02

河南科技(2014年23期)2014-02-27

党政干部论坛(2014年2期)2014-02-27