布局科创板 做好MSVV狙击

2020-08-29 13:39边惠宗

证券市场红周刊 2020年33期

边惠宗

布局科创板

由于创业板注册制参与门槛低,有5000万账户可以参与,散户比科创板多了十倍,所以创业板注册制首批新股的估值溢价、流动性都比科创板强,短期对存量、主板和科创板构成一定分流压制,伴随着创业板注册制新股估值水位的高启,科创板的相对价值反而更容易凸显。

蚂蚁集团向上交所及港交所同步递交A+H招股书,拟在科创板募资额为480亿元,市场预计或在10月末完成上市。中芯国际上市前科创板及硬核科技产生了一波“接驾”行情,这次应该也不会例外,预计在下半年会有一波行情。截至2020年8月22日,申报科创板基金的数量已经达到138家,其中股票型基金10家,混合型基金128家。今年以来科创板公募基金的发行集中在7月,7月共发行8只科创板基金,累计发行金额约为156亿元。首批科创板50ETF即将落地,这些会对科创板资金面以及情绪面构成支撑。

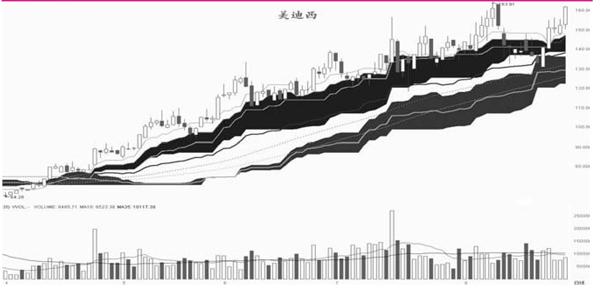

科创板的溢价率来自于高科技行业的硬核属性及超高的研发投入占比,而本次上市的创业板新股在这方面则不明显。从科创板已经披露中报的情况来看,近一半的科创板营收同比增速在20%以上,40%多的科创板公司归母净利润同比增速在20%以上。科创板基本面展露出向好的迹象,业绩显著改善为下一轮科技股中期行情奠定基础。科创50指数反映了科创板的硬核核心资产,从中长期来看有望获得高成长带来的超额收益。2月中旬科创板修正了8周后迎来行情,这波到此已经完成了7周调整,接下来以科创板为主的硬核科技将迎来布局機会。科创板中报营收同比增速高分位之一的睿创微纳中期的双重动量格局较好,目前处于趋势回档中。中报盈利增长中的美迪西趋势最强,柏楚电子、杭可科技双重动量结构上也尚可。

双重动量和MSVV

科创板在去年12月初开始的第一轮行情,龙头是首批新股中的中微公司。它在10月下旬创出阶段性低点后并未在12月破低,它的横截面动量后续体现得比较显著,在突破太极云压力的同时,具备了“双重动量”的典型模式。而科创板第二轮行情是在4月初开启的,其龙头是沪硅产业,当时它作为次新股其“双重动量”模式也很显著。

“双重动量”中的另一个动量模式是时序动量,说白了就是趋势性,而趋势的必要条件则是形成太极云多头模式。大家都知道无论是在经济以及市场的扩张还是衰退期,趋势因子都有着显著的超额收益和最高的夏普比率。但趋势因子结合横截面动量的效果更显著。

在理解双重动量的基础上,我们把双重动量作为一个因子,可以结合其他技术性因子以及估值、盈利、增长等因子构建组合模式。在此,跟大家简单介绍一个结合其他技术面的组合模式,即MSVV模式:双重动量(M)、价格运行结构(S)、量能(V)、波动率(V),当然MSVV也可以封装为一个独立因子,结合基本面因子来构建价值成长股的量化模式。MSVV兼容性很强,短期投机性品种也具有比较高的胜算率。比如,近期市场的几个市场情绪龙头,从君正集团、光启技术,到近日的天山生物等在启动初期都是MSVV模式。除了题材股之外,近期芯片半导体的龙头富瀚微,它则属于中报盈利增长驱动的成长股,它在7月初和8月18日分别出现了MSVV模式信号。就这种模式信号出现之后的离场信号而言,可以利用趋势跟踪或波动率跟踪止盈策略进行动态追踪,直至出现相应的离场信号。

美迪西云趋势图

猜你喜欢

中国应急管理科学(2022年2期)2022-05-23

现代苏州(2022年6期)2022-04-13

意林·少年版(2021年23期)2021-01-25

中学生天地·高中学习版(2020年8期)2020-08-20

福建基础教育研究(2019年7期)2019-05-28

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

群众(2019年4期)2019-03-19

理科考试研究·高中(2017年8期)2018-03-06

试题与研究·高考理综物理(2016年3期)2017-03-28