探讨注重建筑成本管理的意义与作用

2020-08-28 11:19程晖

现代营销·经营版 2020年7期

摘 要:在我国经济稳定发展的背景下,建筑工程数量增加,工程量及工程需求量扩大。部分建筑工程建设周期较长,需要较多的资金投入,影响建筑成本的因素也较为复杂。在实际的建筑工程建设中,由于施工计划缺乏合理性、建筑设计缺乏科学性、工程施工缺乏规范化管理,导致建筑资源浪费严重,实际降成本远超过预算成本,但施工质量却没有提高,严重影响建筑工程的发展。文章以建筑工程建设阶段划分为基础,分析建筑工程项目立项、决策、设计、债投标、施工阶段成本管理的意义,并根据各阶段成本的影响因素,制定建筑成本管理策略。

关键词:建筑成本;管理;意义;作用

建筑成本即工程的建造价格。通常情况下,建筑成本数额较大,并且会受到工程建设需求的影响而产生差异。同时,在建筑工程建设过程中,建筑成本会受到较多因素的影响,如设计变更、安全事故等。此外,建筑工程建设包含多个分部工程,每一分部工程的成本不同。最后,建筑工程施工周期较长,每一阶段的计价方式存在差异,建筑成本也有所不同。因此需要根据工程项目建设阶段的划分,重视各阶段之间的联系性,继而采取不同的成本管理策略。

一、注重建筑成本管理的意义与作用

(一)优化资金配置

目前,我国加大了对各类建筑工程建设的资金投入,但仍然难以填补工程建设所需的资金缺口,主要原因在于没有对建筑成本进行全面化、动态化管控。在精细化、整体化、动态化管理的新时期,建筑成本管理势在必行。在建筑工程项目建设过程中,建筑成本会呈现波动趋势,传统的成本控制策略难以实现对建筑成本跟踪式、动态式管理,导致成本控制效率低下,甚至会影响施工进度。

(二)防范财务风险

建筑工程建设具有较高的风险,如施工风险、环境风险等。这些风险的诱导因素復杂,如施工人员施工技能不足、设计环节对施工地点水文、地质等条件没有进行全面勘察等都会影响施工进度,增加建筑成本,诱发财务风险。为此,项目建设主体需要深刻分析工程项目建设各个阶段的成本,降低财务风险。

二、建筑成本管理策略

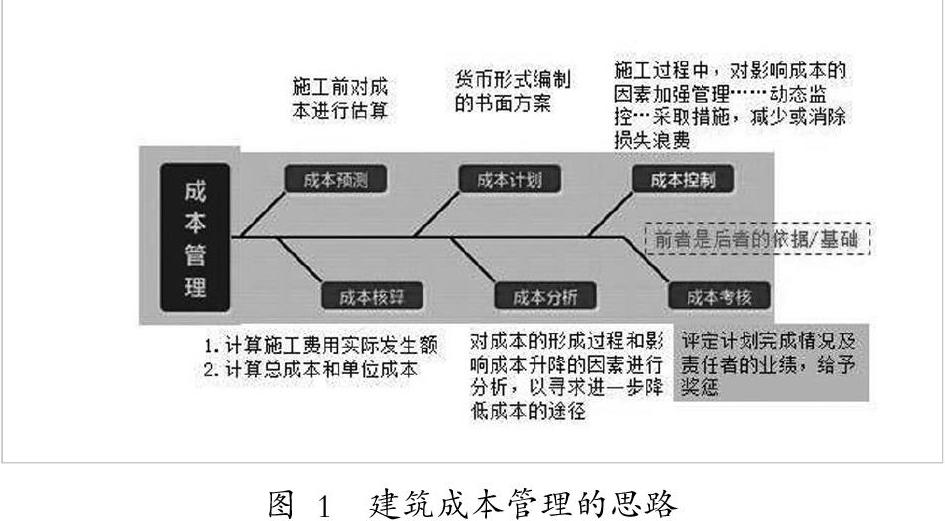

建筑成本管理思路如下图1所示。

(一)建筑设计阶段成本管理策略

建筑设计是否全面对建筑成本具有直接影响。建筑设计不仅需要符合建筑功能的需求,还需要具有可行性。因此,建筑设计需要全面、综合地考虑在整个施工过程中的实际施工难度、施工技术的选择、施工流程的划分、施工材料的配比、施工环节物资的分配等。建筑设计的基础是对建筑物施工地点的实际勘察,建筑结构的复杂程度以及形式影响建筑设计。同时,建筑施工地点的特殊地质、岩石特性、地形地貌、交通电力通讯资源情况、特殊环境要求、地方政策等都对施工工艺、工法、配套设备具有较大的影响。一旦勘察不到位,则会引发不必要的设计变更,增加建筑成本。为此,工程项目经理需要细致审核建筑设计的可行性。同时,在建筑成本中,材料费用可达建筑总成本的60%。在材料的选择上,既要符合美观性、功能性、环保性等要求,又要注重材料的经济性。为此,需要充分考虑材料的地域限制,如果选择本区域内没有的材料,就需要从其他地区运输材料,不仅增加材料成本,还会影响工程进度。此外,需要推行限额设计,根据施工能力、资金流等施工企业实际情况制定限额设计目标,避免因限额设计目标过高而影响建筑设计的合理性、科学性。同时避免因限额设计目标过低而影响设计的经济性,可根据工程可行性报告以及投资估算,在初步设计阶段制定限额设计目标,注意限额设计与建筑成本控制的联系,成本管理人员全程参与设计各个阶段,一方面要保证设计对于资金的有效控制,另一方面要对多个设计方案进行论证、对比,择优选择,保证工程技术与经济的统一。

(二)建筑施工阶段成本管理策略

在建筑工程施工过程中,应当采用工业化、标准化的施工工艺与技术,以机械化代替人工施工、生产,一方面可以减少工程项目施工过程中的人力成本,另一方面可以减少现场制作产品,缩短工期,继而降低建筑成本。同时,在对技术进行选择时,应当尽可能选择国内已经成熟的先进技术。新兴技术虽然能够提高施工效率,但是其市场透明程度较低、应用经验匮乏,还需要较大的资金投入。因此,建筑成本管理人员要在对新兴技术可行性进行充分分析、调研的基础上进行选择。此外,在设备选择上,尽可能选择通用化、标准化的设备,既要符合施工需求,又要考虑到设备的自主维修保养,避免在设备维护上花费大量资金。(建筑施工阶段成本管理如图2所示)

(三)竣工验收环节成本管理策略

该环节需要项目的建筑方严格地对施工预算之外的额外费用进行必要的审核。对于施工时所用的签证和图纸不符合的工作量也要进行及时的结算。在竣工的时候对于工程量要进行及时的核查,结算时要始终保持着销量不调价的方式,对于发生的工程量进行必要的结算。在施工后需要对于超出招标范围之内的工程量和所使用的费用进行及时的核查和整理。在对于项目施工结算时,包括设计方面和清单方面所遗漏的项目资金都需要进行审核,其次在项目结算的过程中,包括设计的变更和清单的费用,都需要进行及时的核查,由建筑方和监理方进行最后的工程项目核算审查工作。

(四)在成本管理中融入现代信息技术

建筑成本管理人员需要对工程建设中与设备、人力、施工进度、施工技术、施工工序等相关数据进行收集。例如施工信息通常由现场人员进行采集与记录。人工信息收集的缺点在于难以发现工程要素之间的内在联系,容易遗漏关键的造价控制点。除此之外,人工进行信息记录的工作任务繁重,既要进行跟踪式记录,又要记录各个施工环节,难以保证建筑成本信息记录的准确性。为了保证建筑成本信息的全面性与精准性,需要利用BIM技术,将工程信息、人员信息、设备信息、施工信息等进行整合,识别其中能够影响建筑成本的要素,并对各类信息进行计算和分析,制定详细的成本控制计划。同时通过对比现场数据与BIM模型中的成本控制计划,综合分析成本偏差的原因,制定纠偏措施。

(五)注重影响建筑成本的关键因素

设计变更是指在工程实施阶段,因实际施工情况与建筑设计不符,而需要改变设计内容的情况。一般情况下,建筑工程项目是采用一边设计、一边勘察、一边施工的方式,在工程施工过程中的设计变更影响因素较多,导致工程项目需要进行变更索赔,极大地削弱了施工前成本控制作用。因此,建筑成本管理人员应与设计者、建设单位、施工单位针对可能出现的重大调整进行预测,共同协商解决方式。建筑成本管理人员需要综合考虑新材料、新工艺等特殊设计情况、当地自然资源情况、社会及自然环境及潜在施工干扰情况等,对施工地点进行实地调查,避免施工过程中出现重新设计的情况,降低建筑工程项目的损失。

(六)做好工程造价预结算审核工作

建筑工程造价,即建筑工程所需要投入的资金综合。建筑工程造价预决算审核是指对建筑工程量、建筑工程单价等进行全面审查,保证建筑工程造价的预算与决算衔接,达到降低建筑工程建设成本,提高建筑工程经济效益的目的。建筑工程造价预决算审核工作涉及建筑工程前期的设计、建筑工程施工建设以及建筑工程竣工验收的各个环节之中。在建筑工程设计阶段,预决算审核工作主要是对建筑工程的资金、人力、设备等投入进行估算;在建筑工程建设施工环节,预决算工作的重点在于发挥监督作用,督促施工企業按照前期建筑工程造价预算合理分配及使用资金,避免出现人力、材料浪费现象;在建筑工程竣工验收阶段,预决算审核的工作集中在决算中,需要仔细核对建筑工程资金使用情况,汇总建筑工程建设中全部的费用支出。总体来说,建筑工程造价预决算审核贯穿于决策、设计、施工及竣工验收等建筑工程建设始终,工作要点如下。

1.建筑工程量审核

建筑工程造价预决算审核中对建筑工程量的审核要秉承全面性原则。审核人员需要全面掌握施工设计图纸、施工图纸以及施工方案等相关资料,使用正确的建筑工程量计算方式,加强对隐蔽建筑工程验收记录的审核,保证审核内容无遗漏。审核工作首先要核对预算定额与作业图纸中的细目是否一致,这是预算单价套用的基础,在仔细核对后,如果发现细目之间没有偏差,就可以套用单价。此外,在建筑工程量审核中,预算定额细目与实际施工图纸细目中所使用的计量单位必须统一,对于数字类单位如“m”“km”等单位的审核较为简单,但是对于设备类的计量单位,例如“台”“套”等,审核人员要根据实际情况,审核细目间计量单位是否统一。

2.材料价差的审核

材料费用可占建筑工程造价的60%以上,所以对材料价格及价差的审核也成为建筑工程造价预决算审核工作的重点审核内容。首先,审核人员需要掌握材料的数量、种类及型号,在此基础上核对材料的计收,重点审核材料的数量、规格的计收方式是否符合定额分析结果。同时,部分建筑工程的建设周期较长,所需材料种类及数量规模较大,材料价格会随着市场发展及时间产生价格波动,审核人员需要按照施工周期,分段对材料价格进行审核,保证审核的准确性。

3.中期付款审核

中期付款审核同样是建筑工程造价预决算审核的重要内容。审核人员首先需要针对相关合同条款以及合同中规定的款项进行严格审核。在确定合同中约定需要中期付款后,审核人员需要对付款方式、付款金额等进行全面审核,审核无误后,才可以将钱款按照合同约定方式转入合同另一方账户。

结束语:

当前建筑工程项目成本管理中存在成本估算不准确、信息共享不良、招投标施工阶段管理不善的问题,为此,需要加强对建筑设计、施工阶段的资本管理,做好工程造价预结算审核工作。同时,结合现代管理技术,提高对影响建筑成本关键点的管控。

参考文献:

[1]罗旭.刍议全寿命周期视角下绿色建筑成本控制[J].四川水泥,2020(07):113-116.

[2]杨霄.房屋建筑成本控制解决方法[J].建材与装饰,2020(18):143-144.

[3]李晶晶.装配式建筑成本影响因素的研究[J].福建建材,2020(06):14-16.

[4]郭燕丽.建筑成本控制中的财务预算管理策略分析[J].中外企业家,2020(13):112.

作者简介:程晖(1979-),男,汉族,四川省南充市人,硕士,高级工程师。研究方向:建筑施工管理。

猜你喜欢

小天使·一年级语数英综合(2020年6期)2020-12-16

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

神州学人(2017年7期)2017-07-13

考试周刊(2016年77期)2016-10-09

考试周刊(2016年76期)2016-10-09

考试周刊(2016年76期)2016-10-09

成才之路(2016年26期)2016-10-08

世界汽车(2016年7期)2016-07-19

全国新书目(2016年5期)2016-06-08