2020年国内小麦市场形势展望

2020-08-28 01:47焦善伟

种业导刊 2020年4期

焦善伟

(中华粮网,河南 郑州 450046)

2020年以来,一场突如其来的新冠肺炎疫情不仅打乱了国内外的人流商流物流,也在一定程度上影响到了国内小麦市场的阶段性供需格局。其中,一季度以来,因为物流不畅导致的小麦流通难,使得市场上呈现出了持粮主体库存小麦销售难和用粮企业采购难并存的局面,河南省、山东省等局部地区小麦价格涨幅较为明显。与此同时,海外疫情不断蔓延,部分国家实行粮食出口限令等增大了粮食危机风险,也引发了国内部分地区居民抢购米面、屯粮的风潮,为此,经销商积极备货,部分加工企业开机率提升而抢购粮源,进一步推涨了小麦市场价格,其中,山东省中储粮轮换小麦拍卖成交价创下2.61元/kg的高点,国家政策性小麦拍卖周度成交量也大幅增加。

随着国内疫情形势不断好转、物流逐渐通畅且公路运输费用下降,国内小麦市场购销逐渐恢复(图1),阶段性的抢粮热情也在国家加大政策性小麦拍卖投放力度,面粉消费增量有限、涨价乏力等影响下明显降温。在面粉终端消费回归偏弱格局、加工企业订单减少,政策性小麦拍卖成交粮源及轮换小麦逐渐出库供应市场,以及夏粮收获上市逐渐临近等影响下,国内小麦市场价格呈现稳中趋弱走势,预计这一行情短期将继续保持,并逐渐与2020年产新麦价格接轨;新季小麦上市后,在2020年小麦托市收购底价保持2019年水平、托市收购力度同比或增强、2020年新麦产情不容乐观等综合作用下,收购市场价格或将快速向最低收购价格水平靠拢并总体稳定运行。

图1 2018年以来全国小麦周度均价走势

1 2020年小麦种植面积基本稳定,预期生产形势或不如2019年

根据农情调度,2020年全国冬小麦播种面积预计2 206.67万hm2,与2019年基本持平。自2019年秋冬种以来,小麦主产区气象条件总体较好,利于冬小麦正常生长发育,但也面临着一些严峻的问题。一方面,2019年入冬以来全国农区气温总体较常年同期偏高,在导致部分地区小麦发生旺长的同时,越冬期小麦也缺少抗寒锻炼,加之开春后部分主产区先后出现几次倒春寒天气过程,对小麦的正常生长发育形成了一定不利影响。另一方面,2020年的气候特征也使得小麦病虫害防控形势比较严峻,其中,入春后麦区气温明显偏高,降水偏多,利于小麦赤霉病发生发展。结合4月气候趋势及小麦赤霉病发生发展气象条件等级预报分析,2020年小麦赤霉病在长江中下游、江淮和黄淮南部麦区重发风险高。据全国农作物重大病虫测报网监测和专家会商分析,预计2020年小麦赤霉病长江中下游、江淮麦区大流行,黄淮麦区偏重流行。同时,2020年冬季暖湿气候,造成小麦条锈病的越冬基数比较大,随着气温回升,流行进程加快,农业部门监测,截至3月中旬小麦条锈病已在9个省发生了86.67万hm2以上,是近10 a来发生程度最重的一年。专家介绍,条锈病会导致小麦穗部营养吸收能力下降、灌浆不足、干物质积累少,造成麦粒干瘪,小麦减产。如果防控不及时,一般年份小麦条锈病会造成10%~30%的小麦减产损失,在病害大流行年份,减产可达到50%以上,甚至导致绝收。

时至4月下旬,西北地区大部、华北、黄淮东部冬小麦进入拔节至孕穗期,新疆北部、青海东部局地仍处于起身阶段;黄淮中西部、江淮、江汉、陕西关中等地进入抽穗开花期;西南地区大部进入开花至乳熟期,云南东部已成熟。农情调度数据显示,全国冬小麦一、二类苗占比分别为22%、78%,2019年同期占比分别为24%、74%。目前正是冬小麦产量形成的重要时期,也是小麦条锈病、赤霉病防控和肥水运筹的关键时期,鉴于2020年的气象条件和疫情形势,农业部门及各地小麦主产区都非常重视粮食生产,通过积极做好肥水运筹、倒春寒预防、病虫害防控以及后期倒伏补救等工作,力争夏粮生产的稳定,但初步预估,2020年夏收小麦或难达到2019年产量、品质的双丰收。

2 疫情影响,预计国内小麦消费需求同比将下降

2020年,受新冠病毒疫情影响,居民居家隔离、很多行业停工停产,学校停学,使得小麦、面粉等阶段性物流受阻,市场流动性降低,预计居民家庭面粉消费需求阶段性增加,但餐饮业、学校、食堂等集中性消费明显下降,预计2018—2019年度国内小麦总消费将略有下降。由于新冠病毒疫情存在长期性影响,加之全球蔓延且防控形势严峻,预计2019—2020年度国内小麦工业消费量下降较为明显。初步预计,2019—2020年度国内小麦消费量约11 325万t,同比减少125万t。其中,口粮消费约8 900万t,同比减少50万t;饲料小麦用量约900万t,同比减少25万t;工业用粮950万t,同比减少50万t;预计年度结余约935万t,库存消费比约149%。

展望来看,随着疫情影响的减弱及经济形势不断好转,未来国内小麦消费预计将保持平稳态势,其中,随着人口数量增长、城镇化进度加快及消费水平提升、人们饮食习惯趋于多元化,口粮消费占比将逐渐下降,专用粉及相关食品的消费会逐渐增长;工业消费仍有增长的空间,主要是谷朊粉、麦芽糖、酿酒及调味品等,近年来需求总体呈现逐渐增长趋势;小麦饲料消费近几年受玉米比价优势、生猪存栏大幅下降等影响而连年下降,预计2020年在猪瘟疫情仍在等影响下小麦饲料消费或继续下降,但需关注夏收小麦上市之后,新麦产情受赤霉病等的影响程度,如果出现较多的质量偏差小麦,在春节后玉米价格不断上涨、目前部分深加工企业报价已经达到2.20元/kg以上水平并创下近几年新高的情况下,不排除新麦上市后饲料企业大量收购小麦进行替代的可能性。

3 预计2020年小麦托市收购执行力度或强于2019年,小麦市场底部支撑作用提升

2019年10月中旬,国家有关部门公布了2020年继续在主产区实行小麦最低收购价执行预案,其中价格水平保持2019年不变,即国标三等品托市价2.24元/kg,等级差价0.04元/kg。同时还发布了进一步完善小麦托市收购政策的通知,要求2020年小麦托市收购实行限量受雇,根据近几年的收购情况,限定总收购规模不超过3 700万t。收购计划分2批下达,第1批是3 330万t,分配到6个小麦主产省;第2批是370万t,不分配到省。

结合2020年疫情影响下的新形势,同时2020年也是全面建成小康社会和“十三五”规划收官之年,抓好粮食等重要农产品稳产保供,对稳定经济社会大局具有特殊意义。尽管2020年产小麦托市收购底价出台时间较早、不能像稻谷托市底价那样小幅上调,但考虑到2020年面临的形势和风险,国家在加大粮食生产扶持的同时,也将加强粮食市场和流通的调控。一方面,鉴于当前夏粮主产区普遍高装满储、收购仓容比较紧张的状况,国家粮食调控部门已提前部署抓好政策性粮食销售和集并轮出,加快仓库维修改造,既满足当下小麦市场的原粮供应需求,也为即将到来的夏粮收购腾出仓容。另一方面,2020年4月26日国家发改委、农业农村部、国家粮食和物资储备局等11个部门联合印发了《关于2020年度认真落实粮食安全省长责任制的通知》,在粮食市场和流通方面要求统筹抓好政策性收购和市场化收购,为各类主体开展市场化收购创造条件,坚决守住“种粮卖得出”的底线。基于此,预计随着夏收小麦收获上市,各地托市收购将视情况及时启动,收购力度或将强于前几年。

4 政策性小麦库存高企,分布不均衡将影响后期市场供应能力和新粮收购

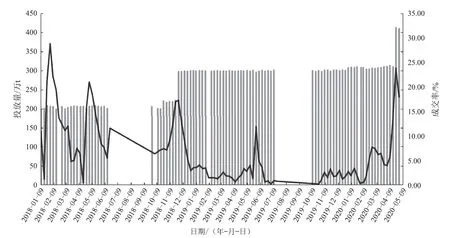

鉴于2019年产小麦产量高、品质好,受到了面粉加工企业较高的青睐,自2019年10月政策性小麦拍卖重启以来,成交率长期保持偏低水平,多数时间周度成交率低于10%(图2)。而进入2020年4月,市场上流通的小麦粮源已经有限、供应进入青黄不接时期,加之抢购、屯粮风潮带动加工企业开工率提升,政策性小麦拍卖成交量明显提升。一方面,受阶段性采购需求好转提振,国家政策性小麦周度成交量大幅增加,局部区域甚至出现溢价成交的情况,4月15日的一周总成交率达到24%。为更好的稳定市场供应和价格,国家从4月开始将政策性小麦周度投放量从300万t增加至400万t,拍卖底价继续保持不变,市场预期的下调部分年份的托市小麦拍卖底价仍未落地。另一方面,各级储备轮换小麦拍卖成交更是保持高水平,特别是部分省份如山东的中储粮拍卖,更是引起了竞相报价,最高成交价达到2.61元/kg,溢价幅度高达0.26元/kg。据统计,4月份中储粮各有关分公司通过中储粮网共拍卖小麦147万t,共成交120万t,总成交率达到81.2%,比3月份54.7%的成交率提高了26.5个百分点。

进入4月下旬,随着市场抢购屯粮热情的消散,加之国家增大了保供稳价的调控力度,小麦市场行情稳中略有下调,特别是北部高价区。与此同时,政策性小麦拍卖成交也是量降价跌,面粉加工企业采购心态渐趋谨慎。如4月22日举办的政策性小麦拍卖共投放400万t,实际成交约73万t,比上一周的成交量下降了约25万t;成交均价2.34元/kg,比上一周下降0.002元/kg。至此,据不完全统计,国家政策性小麦(临储库存)余量约8 900万t,其中2014—2016年生产的小麦库存量约4 340万t,占总量的49%;江苏、安徽、河南3省产的托市小麦库存量约7 700万t,占总量的86%。虽然说政策性小麦库存总量依然保持高位,但区域间的数量品质差异及相当一部分库存量存储时间较长的问题仍然存在,后期去库存的压力也客观存在,拍卖底价特别是2014—2016年产托市小麦拍卖底价仍有下调的可能。

图2 2018年以来全国小麦周度投放量与成交率走势

5 国际小麦供需格局预计宽松,小麦产量有望接近历史记录

尽管新型冠状病毒疫情在全球蔓延,叠加干旱、虫灾等引发了对粮食危机的担忧,部分粮食主要出口国也实行了限制出口措施,但世界粮油市场供应充裕,短期内因为物流问题造成的局部混乱对一些市场的粮食供应链形成的挑战,预计持续时间和严重程度不太可能对全球粮食市场造成重大影响。小麦方面,根据联合国粮农组织的预测,2020年世界小麦产量有望达到7.63亿t,与2019年基本持平,其中欧盟、乌克兰、美国等因为面积下降而导致的可能减产,将会被俄罗斯、印度等国家的预期增产相抵。从美国农业部公布的4月份供需报告中,对全球小麦供需宽松形势也有明显的体现,其中,预计2019—2020年度全球小麦总产量7.645亿t,比2018—2019年度增加3 300万t;总消费量7.498亿t,比2018—2019年度增加1 270万t;期末库存预计为2.93亿t,同比增加1 468万t,库存消费比约39%。受全球小麦供应充裕、中国开始大量采购美国农产品及疫情等综合影响,国际小麦价格震荡调整,并没有出现较为明显的持续上涨行情。随着全球疫情的逐渐被控制,部分国家对粮食出口采取的控制力度也在下降。比如主要的小麦出口国哈萨克斯坦近日表示,在2020年9月1日之前将出口小麦约100万t。

从中国小麦进口来看,作为全球最大的小麦生产国和消费国,中国小麦自给率水平较高,对进口在实行配额管理的情况下,每年进口的数量也不大,且主要是进口加拿大、法国、阿达里亚等国家的强筋小麦,在国内市场属于品种调剂,主要用于加工面包粉等高档专用粉及作为配麦进行加工。根据海关统计,2020年3月中国共进口小麦59万t,同比增加约1.3%,1—3月累计进口121万t,同比增加16.35%。

猜你喜欢

今日农业(2022年16期)2022-11-09

今日农业(2022年16期)2022-11-09

海洋与渔业(2022年2期)2022-05-18

金桥(2021年10期)2021-11-05

今日农业(2021年13期)2021-08-14

南大法学(2021年3期)2021-08-13

作文小学中年级(2020年4期)2020-06-11

农村百事通(2020年2期)2020-03-31

环球市场信息导报(2015年15期)2015-12-03

农产品市场周刊(2015年36期)2015-10-30