小龙虾产业的升级阵痛

2020-08-25 01:58鲁飞

农经 2020年8期

鲁飞

“十三五”以来,我国小龙虾产业呈现爆发式增长,稻田养虾,让很多农民脱贫致富。日前,在农业农村部渔业渔政管理局指导下,由全国水产技术推广总站、中国水产学会组织编写的《中国小龙虾产业发展报告(2020)》(以下简称《报告》)正式发布。《报告》显示,我国小龙虾产业2019年总产值已达4110亿元。

《报告》测算,2019年中国小龙虾产业总产值达4110亿元,同比增长19.28%(未包括港澳台统计,下同)。其中,小龙虾养殖业产值约710亿元,以加工业为主的第二产业产值约440亿元,以餐饮为主的第三产业产值约2960亿元,分别同比增长4.11%、55.48%和8.54%。第二产业占比增幅较大,第三产业产值占总产值的72.02%,小龙虾产业是由消费主导的渔业融合型产业。

然而,今年以来,小龙虾产业遭遇挑战,价格大幅跳水,养殖户苦不堪言,很多地方甚至出现弃养现象。自6月份以来,小龙虾价格开始回升,销量大增,有分析认为,这种价升量增现象有季节因素,不宜盲目乐观,但也不必过于悲观。随着大量养殖户弃养出局,今年后期和明年供应不足的局面正在酝酿之中。

多位业内人士分析,小龙虾价格的大起大落,是产业升级阵痛。《报告》预测,在“十四五”时期,小龙虾产业整体还将维持中高速增长,养大虾、养好虾的时代已经到来。

小龙虾成脱贫致富大产业

6月16日,广西上林县三里镇小龙虾水产健康养殖示范场里,人们忙着用机械种稻插秧。“我们这里种下的可不是一般的水稻,而是依托小龙虾养殖示范场‘稻虾共作种植的‘龙虾水稻。”上林县珠玥农业有限责任公司负责人晏志新介绍,场里刚收完两批小龙虾,产值约800万元,暂时腾出的1600亩“宝地”,都要种上本地的野优丝香水稻。

据介绍,“上林大米”被列入国家地理标志保护产品,“稻虾共作”模式旨在将其进一步升级。“龙虾水稻”的种植模式是利用小龙虾排下的粪便及养殖产生的微量元素作为水稻的有机肥料。这种模式能更好地保持水稻的优良品质,提高生产效益,带动贫困户脱贫增收。

据了解,该公司正在建设面积4000亩的“稻虾共作”示范基地。今年要以“稻虾共作”模式种植约1600亩优质水稻,将为更多本地富余劳动力提供工作岗位。

目前,在养殖示范场务工的49名工人均为贫困户,不少人来自附近易地扶贫搬迁安置点。贫困户石黄珠就是受益者之一,他家就在几百米之外的易地扶贫搬迁安置点。此前,他在广东省从事保安工作,收入较低且不稳定。“我现在住的新房面积有110平方米,每天到基地做工,每月稳定收入3000元。”石黄珠说。

按照每年每亩1000元的标准,基地向村民支付土地流转租金280万元,涉及贫困户160户;为在养殖示范场务工的贫困户发放工资约45万元,带动当地群众脱贫致富。

数据显示,2019年,我国小龙虾养殖总产量达208.96万吨,养殖总面积达1929万亩,与2018年相比分别增长27.52%和14.80%,增幅有所回落。按养殖模式分,小龙虾稻田养殖占比最大,产量为177.25万吨,养殖面积1658万亩,分别占小龙虾养殖总产量和总面积的84.82%和85.96%,占全国稻渔综合种养总产量和总面积的60.46%和47.71%。从全国来看,五个小龙虾传统养殖大省继续保持增长,浙江等起步较晚的省份也开始加速发展,小龙虾养殖业整体快速增长势头不减。

2019年,有小龙虾养殖产量报告的省(区、市)23个,依次为湖北、安徽、湖南、江苏、江西、河南、山东、四川、浙江、重庆、广西、福建、云南、贵州、陕西、上海、广东、黑龙江、海南、山西、河北、宁夏、新疆,其中陕西、海南为首次报告。产量排名前五位的省份分别为:湖北92.50万吨、安徽34.98万吨、湖南30.68万吨、江苏20.44万吨、江西13.35万吨,湖北省产量占全国总产量的44.27%,继续保持领先。上述五省小龙虾养殖产量总计191.94万吨,同比增长24.27%,占全国小龙虾总产量的91.86%。

《报告》指出,我国小龙虾产业经过十多年的发展,特别是近年来的高速发展,目前产业体量已十分庞大,一系列发展中累积的问题逐渐显现,一些地区增长速度有所回落,有的地区则刚刚起步,提出了快速发展的目标。但是,2020年一场突如其来的新冠肺炎疫情给中国的经济带来了不确定因素,也给小龙虾产业的发展带来了一次巨大考验。《报告》认为,在国家和各地政策的大力扶持,以及社会各方的广泛关注下,小龙虾产业规模扩张的趋势并未逆转,还存在强大的惯性,在“十四五”时期小龙虾产业整体还将维持中高速增长。

今年养虾“伤不起”

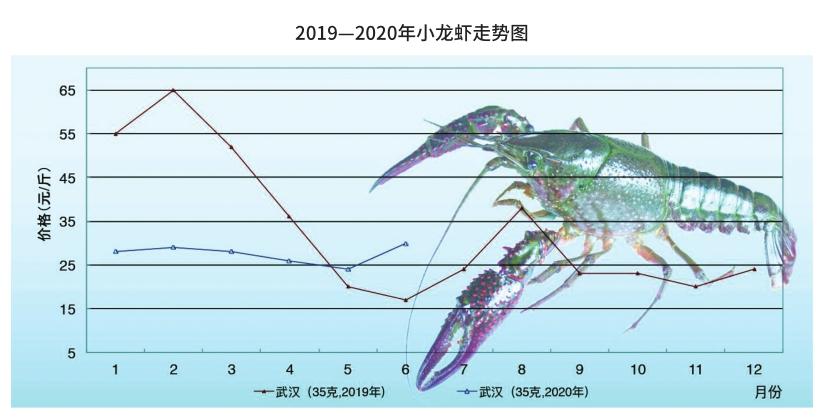

前几年每到盛夏时节,便是小龙虾市场旺季,价格一路上涨。然而,今年小龙虾价格却迎来“大跳水”。

“去年100元尝个鲜,今年100元能吃饱。”不少小龙虾爱好者表示,今年小龙虾价格亲民,几乎是去年的一半。尤其五一期间,在湖北省荆州市、潜江市等小龙虾主产地,街边叫卖小龙虾的摊贩甚至喊出了2—4钱重量的小龙虾低至4元每斤的价格。

中国水产养殖网监测数据显示,今年全国范围内小龙虾价格普遍回落。5月以来,全国小龙虾市价均出现不同程度下滑,在湖北、江苏、上海、成都、长沙等地水产市场,2—4钱重量的小龙虾价格一度跌至6—7元每斤,相比去年同期15—18元每斤的行情,市价已腰斩。

但与低价小龙虾形成鲜明对比的是,9钱重以上的大规格小龙虾市价却一路上涨,甚至高达42元每斤。小龙虾按照重量分为2—4钱、4—6钱、6—8钱、9钱以上等级别,随着重量而形成的价格级差不断拉大,虾每大一级价格几乎翻一倍。

5月上旬,尚未进入水稻插秧期,潜江市许多虾稻养殖基地的农民却早早下田,开始为种水稻忙碌起来,这比往年提前了20多天。

在潛江市从事虾养殖11年的养殖户陈居茂坦言:“今年的小龙虾价格两极分化,对养殖户的影响巨大,除了个别大虾专养户,今年绝大多数的小龙虾养殖户几乎血本无归。”

虾价暴跌之后,连年高涨的小龙虾养殖热度开始消退。加之疫情对出口加工、餐饮业的深刻影响,曾经重出口、强线下的小龙虾产业正迎来一轮全产业链的深度调整。

“今年卖虾倒亏本,不如早点放掉,准备水稻的活路。”陈居茂说,五一期间,2—4钱小龙虾的塘口价甚至卖到了0.5—3元/斤,连养殖成本都无法覆盖,严重挫伤了虾农们的积极性,许多人索性弃养,放虾种水稻,“卖虾还要出人工捕捞和运输费用,等于是倒贴钱”。

“虾稻共作”是潜江市小龙虾养殖的普遍模式,即在稻田中养殖两季小龙虾并种植一季中稻。在水稻种植期间,小龙虾与水稻在稻田中同生共长。

按照往年的做法,一般会在4月中旬至5月下旬收获第一批成虾,留下幼虾,寄养到虾沟。6月初种植水稻时,幼虾从虾沟返回田间继续生长,并视田间虾苗数量和市场行情,可在6月下旬至7月上旬补投虾苗,8、9月再收获第二批虾。

“今年提前放虾种水稻,意味着养殖户已经提前结束养虾季了。”陈居茂坦言,“这是绝大多数小龙虾养殖户的止损方法。小虾产量严重过剩,塘口几乎无人问津,价格已经跌破历史最低了。”

这一边的小虾塘口冷清无市,另一边的大虾塘口却被蹲守哄抢。

在潜江市周矶街道金星村,陈居茂拥有1830亩专做大虾精养的池塘,从5月中旬才进入黄金捕捞期,最大的“炮头虾”重量9钱以上,最小的虾也有4—6钱重量。从开始打捞起,每天的出货量都被一抢而空,完全不愁销路。

严重的供给结构失衡进一步加剧了各级别小龙虾的价格级差。陈居茂表示,“现在卖小虾等于是倒贴钱,而且因为一开始投放的虾苗过密,现在虾已定型,也没办法长大了,虾农们只能放弃。”

今年4月起,小龙虾开始批量上市,大量小规格小龙虾不断涌入市场,导致价格持续走低。为了减少损失,许多小规格龙虾养殖户试图寻求加工厂大量收购,以求尽快清掉库存。

“小虾供给严重过剩,导致加工厂的库虾收购价也从5—8元降到几毛钱,惨不忍睹。”陈居茂表示,一般4钱以下的小虾子被称为库虾,由加工厂冷库收购后加工为各种冷冻虾产品,再流入零售渠道。

“今年的小龙虾产业已进入深度调整期,产业炒作热度明显降温。”中国水产流通与加工协会小龙虾产业分会秘书长蔡俊表示:“目前小龙虾市场已出现结构性失衡,部分炒作和跟风者开始退场或转型,今后发力高品质、大规格的虾产品将成为养殖、加工、餐饮等产业链上各环节的共识。”

小龙虾的“新时代”

疫情期间持续火爆的电商与直播带货,消化了一部分过剩的小规格小龙虾。冷冻虾尾、虾球、虾滑和调味虾产品的线上销售情况均大有增长,尤其是麻辣、十三香口味的速食调味虾产品,消费者买回家后,加热一下就可以吃,方便快捷且价格远低于堂食,连续三个月高居各类生鲜电商的冷冻速食品榜单前列。

“我们工厂原本是做冷冻虾产品出口的,今年才开始转型做调味虾内销,结果销量非常好。”安徽省巢湖市大鑫食品有限公司总经理甘世东表示,调味虾产品主要走电商渠道,同等重量的虾产品价格会比堂食便宜30%以上,加之今年的小规格龙虾价格走低,产品成本也有降低。包括速食调味虾在内的成品小龙虾,线上消费表现尤其好。

“国内市场销量同比大幅增长,尤其低价的虾尾、调味虾产品销售火爆。”甘世东表示,“受疫情影响,今年有许多原本做虾产品出口的加工厂转型做国内的虾尾、调味虾产品,加上低成本的收购价,大部分原本亏钱的加工厂今年都赚钱了。”

“今年加工厂是因祸得福,小规格养殖户出货难,话语权都在加工厂端。”蔡俊分析称,今年小龙虾产业迎来了新的发展机遇,主要表现在冻虾得到消费者的认可,调味虾迎来一波快速发展,尤其是主要走电商渠道的调味虾产品,今年疫情形势下,受直播带货模式带动,激发了很大的消费热情。“调味虾后续加工简便,且适合家庭消费,在餐馆终端消费还未完全恢复的情况下,是个良好的发展机会。”

蔡俊表示,往年的小龙虾产业,传统餐馆销量占到80%,零售只占20%。而今年有80%的小龙虾通过线上零售,只有20%通过餐馆线下销售。

“尽管今年加工虾产品销量火爆,但国内加工厂总体上仍在起步阶段,产能还不足以承接今年全部的小龙虾供给量。”蔡俊指出,许多加工厂一面提高了收购标准,一面又压低了收购价格,这无疑沉重打击了养殖户的积极性。

6月份以来,在前期低价小龙虾的刺激下,消费市场逐步升温。而在养殖端,大片弃养潮之后,无力应对接下来的消费高峰。

按照往年经验,小龙虾的销售旺季在6、7、8三个月。今年因养殖过剩,总体上小龙虾成熟期早,销售相对提前。随着正式入夏,小龙虾餐饮堂食和线上消费也开始走高,市场供求情况正在发生变化。

“小龙虾市场将很快出现严重缺货的情况,行情很可能出现触底后的强烈反弹。”陈居茂说,“现在还没进入小龙虾消费高峰期,而养殖端的大量弃养已使小龙虾的后期供应萎缩,后期消费市场上将会严重缺货。如今小龙虾市价已有回升,已经可以预见新一轮的价格走高。”

“前期小规格小龙虾价格暴跌,供应过剩,加工厂都不敢囤货,没想到现在收购价又涨上来了。”甘世东无奈地表示,“收购价上涨之后,加工厂的成本和出品价自然都会跟着上涨。”

养殖端的变动不仅削减了后期小规格小龙虾的供应,大规格龙虾的出货量也出现紧张。在潜江市的龙虾养殖基地,但凡哪个塘口有大虾产出,还没等上岸就被抢购一空。

随着大量养殖户弃养出局,今年后期和明年市场供应不足的局面正在酝酿中。

“今年的小龙虾弃养比例非常高,很多人退出养殖。供应量削减之后,又会引起明年新一轮的价格上涨。”蔡俊分析称,“从目前形势看,虾苗价格低,养殖户锐减,今年反而是最适合入局养殖的一年。”

蔡俊认为,从终端消费市场看,消费者希望吃到大规格、品质也比较好的虾,小龙虾产业势必将根据消费者需求来设计产品。因此,未来小龙虾养殖户想赚钱,要把规格和品质做起来。“从以前的大面积养虾改为养大个的虾。”

按照虾养殖成本计算,精养大虾虽成本较高,但市价远远高于普通虾,折合每斤虾的净利润更高,效益更好。

“如果一亩塘口虾希望卖出8000元收成,按照目前市价,养大虾只需养200斤,养中型虾要养600斤,而养小虾要养1300斤,这是不现实的。”陈居茂表示,“养殖户的目光要放得长远一些,精养大虾符合市场消费趋势,且每斤虾的投入成本更低、毛利更高。”

在陈居茂看来,小龙虾餐饮端正在争相以高品质大虾吸引消费者,而餐饮端的竞争就是养殖端的竞争。“5—10年之后,小龙虾市场一定是质量之争,而非数量之争。”

“预计小龙虾产业在熬过今年调整期之后,会逐步走向理性和平稳。”蔡俊表示,“当养殖端开始追求质量之后,加工厂、餐饮端的竞争也会转向品质之争,未来的提升空间和市场潜力还很大。”

就未来小龙虾产业的发展,《报告》展望部分指出,在国家和各地政策的大力扶持,以及社会各方的广泛关注下,小龙虾产业规模扩张的趋势并未逆转,还存在强大的惯性,在“十四五”时期小龙虾产业整体还将维持中高速增长。在小龙虾养殖方面,产量和面积持续增加的局面预计将继续保持,但一产在整个小龙虾产业中的份额将继续下降。随着小龙虾养殖业竞争的加剧,粗放养殖的局面将逐渐改变,“养繁一体”模式产量不稳、规格小、种质退化的问题越来越严重,将会逐渐被“养繁分离,精准养殖”模式所取代。规格、品质带来的市场价格差距将继续拉大,养大虾、养好虾的时代已经到来。在二三产业方面,在各方的重视,以及市场需求提升的影响下,未来小龙虾加工业发展规模滞后的局面将逐渐得到改变。2020年的新冠疫情将对人们的行为方式产生长久而深远的影响,90后、00后逐渐成为消费主力,消费者的消費模式、就餐习惯等逐渐改变,未来对小龙虾初级加工产品的需求预计将持续提升。在此影响下,小龙虾加工业将进入快速发展阶段,初级加工业有望获得大发展,配套的冷链物流和配送规模随之扩大,技术不断完善,精深加工稳步发展。

猜你喜欢

科教新报(2022年15期)2022-05-31

作文·小学低年级(2021年4期)2021-11-02

作文大王·低年级(2021年8期)2021-09-14

作文周刊·小学四年级版(2019年36期)2019-10-17

智慧少年·故事叮当(2019年8期)2019-09-03

小雪花·成长指南(2015年12期)2015-12-28

电脑爱好者(2015年15期)2015-09-10

数码世界(2009年2期)2009-09-02

作文周刊·小学三年级版(2009年35期)2009-08-31

花木盆景·盆景赏石(2009年9期)2009-04-07