基于哈佛框架的康美药业偿债能力分析

2020-08-25 05:24邢彩睿

广西质量监督导报 2020年7期

邢彩睿

(西藏民族大学 陕西 咸阳 712082)

一、引言

偿债能力是衡量企业能否持续发展的重要指标。由于新冠疫情许多企业受到了很大冲击,因此分析评价企业的偿债能力也尤为重要。本文以哈佛框架传统指标分析和企业发展状况对偿债能力的影响相结合,深入分析企业偿债能力

二、康美药业公司简介

康美药业股份有限公司在中国的医药行业中处于领先位置,是集药品、中药饮片、中药材和医疗器械等供销一体化的大型医药民营企业之一,除了医药相关的业务外,康美药业还涉及房地产和建材业务。

三、康美药业偿债能力分析

本文首先运用哈佛分析框架中偿债能力进行分析,即第一部分传统角度对企业短期和长期偿债能力分析;接着从哈佛框架中财务分析的其他方面找出可能会影响企业偿债能力的因素进行分析,从而增加偿债能力判断的准确性。另外,本文为了显示2020年第一季度的最新数据,采取了每年第一季度数据行进对比,使数据具有可比性。

(一)传统角度的偿债能力分析

1.短期偿债能力分析

下面通过康美药业股份有限公司2016-2020年第一季度的财务数据分析其流动比率。如表3-1所示:

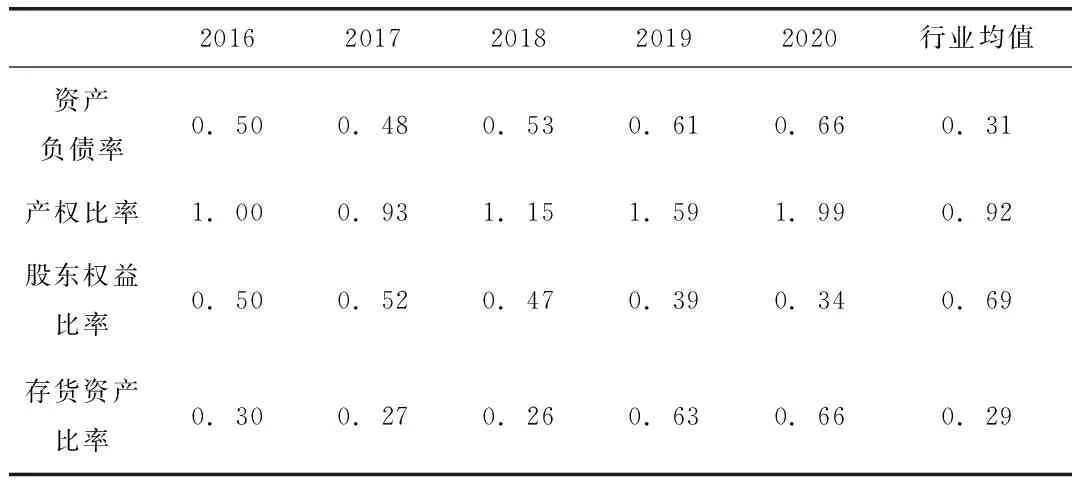

表3-1 康美药业2016-2020年短期偿债能力指标计算表

从表3-1可以看出2016-2020年康美药业的流动比率近五年内整体呈上升趋势且2020年一季度高于行业平均值,通过数据来看康美药业短期偿债能力较好,但流动比率受存货和应收账款份额影响较大,不排除企业为了抵御市场不确定性因素影响正常经营活动而使存货囤积从而使流动比率较好,尤其2020年康美被再一次披露财务舞弊现象,企业极有可能为了维持经营大量出售存货造成流动比率大幅上升。因此流动比率不能很好地反映偿债能力,还应同时考虑其应收账款和存货的占比情况等;

相比流动比率,速动比率从更严格的角度分析了公司的短期偿债能力,该指标标准值一般为1,如表所示康美药业前三年的速动比率大于1,而2019年骤降至0.68,表明企业变现能力在2019年开始变差,2020年有所回升但远低于行业平均,也这意味着如果企业不加以管理和防范,短期偿债风险可能会继续加大;

现金比率指标越大表明企业偿债能力越强,分析康美药业2016-2020年现金比率,可以看出大体趋势和速动比率变化一致,2019年陡然下降,这种变化表明该公司的直接支付能力有较大下降,企业变现能力变差,2020年依然没有好转,说明该公司短期偿债能力断崖式下跌。

2.长期偿债能力分析

下面通过康美药业股份有限公司2016-2020年第一季度的财务指标分析其长期偿债能力,如表3-2所示:

表3-2 康美药业2016-2020年长期偿债能力指标计算表

通过表3-2可知该公司2016-2020年的资产负债率的数值均在0.5-0.7左右,结合该公司资产中存货资产比率来看,该公司资产负债率与存货资产比率变动方向一致,说明存货很大程度影响该公司的资产负债比率,因此公司存货占流动资产比重较大使资产负债率呈良好状态,不能判断出该企业的偿债能力大小,只是2019年开始公司资产负债率逐渐加大而且2020年资产负债率远高于行业平均值,说明康美药业财务风险加大;从产权比率来看,从表可以看出2016-2017年产权比率在1附近波动(一般认为1比较合理),但后2018到2020大于1且逐渐增加甚至达到1.99高于行业平均值2倍,说明企业资金结构不太稳定,长期偿债能力变弱;从股东权益比率来看,该指标与资产负债率总和为1,近五年整体呈下降趋势,运营良好的企业一般股东权益比率高而资产负债率低,而康美药业发展趋势刚好相反,说明尽管目前看起来偿债能力并不乐观,如果不加以控制与管理,有可能会继续恶化。

(二)从盈利能力角度分析偿债能力

下面通过计算这两项指标从盈利能力对长期偿债能力进行分析,计算结果如表3-3所示:

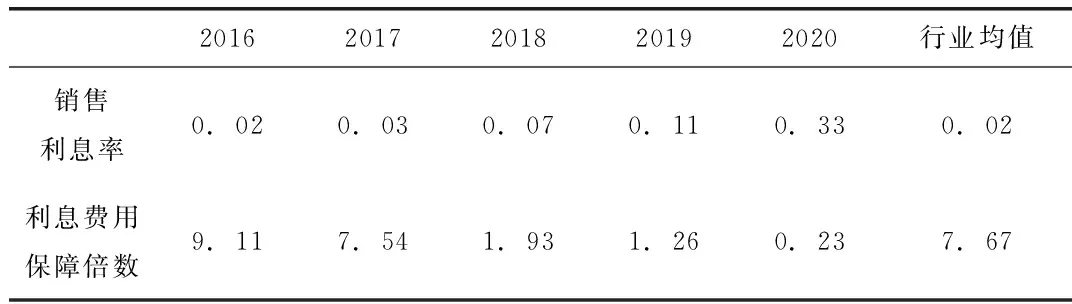

表3-3 康美药业2016-2020年销售利息率、利息费用保障倍数计算表

通过表3-3所示,康美药业2016-2020年销售利息率整体较小但逐年上升且一直高于行业平均值,该指标越大,说明通过销售所得的现金用于偿付利息的比例越大,说明企业通过销售所获得的现金不足以偿还利息,目前从销售利息率看出公司偿还能力一般且很肯可能会继续降低;

利息费用保障倍数表明企业经营业务的收益是利息费用的多少倍数,通常该指标与偿债能力成正比。该公司2016-2020年的利息费用保障倍数在逐年下降,2018年骤降至1.93且后三年持续走低趋势变化明显,康美药业前期利息费用保障倍数高于标准值很有可能因为企业银行借款数额少,大多通过发行债券等方式募集资金,本身就没有很大的偿债压力,而该公司从2018年开始偿债压力变大,支付利息能力变弱,因此企业长期偿债能力变小。

(三)从营运能力角度分析偿债能力

本文存货周转率以销货成本为基础,能够较好地表现存货的周转状况,反应企业的存货管理效率,从而分析存货对企业偿债能力的影响。下面是康美药业2016-2020年第一季度的相关指标数据:

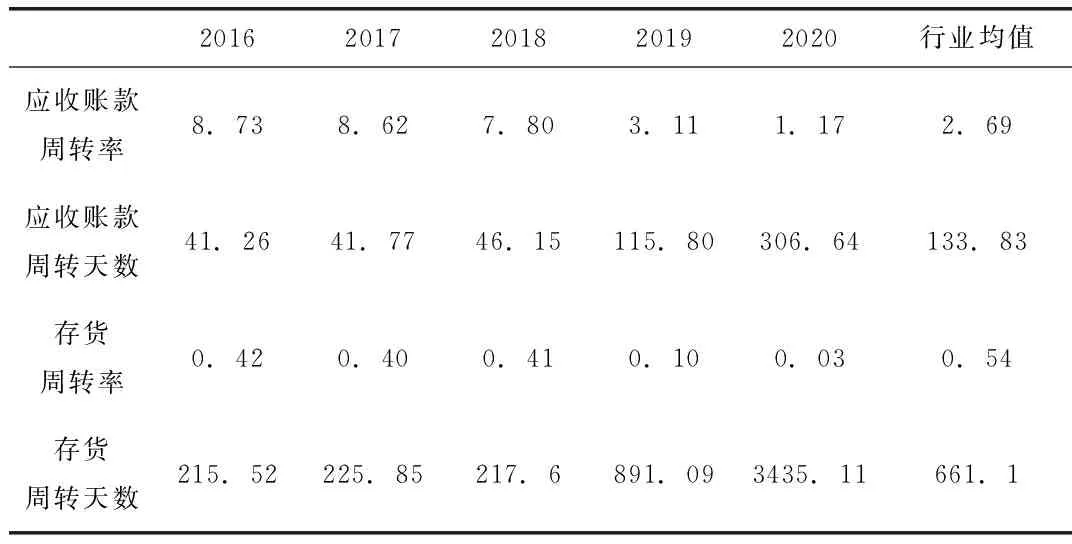

表3-4 康美药业2016-2020年应收账款和存货相关指标计算表

据表3-4所知康美药业2016-2018年应收账款周转率均处于行业平均值以上(行业均值为3),但19年降至3.11且整体呈下降趋势,2020年甚至低于行业均值,说明企业18年以前应收账款流动性较好,资金周转快,近两年情况不乐观。同时分析应收账款必须和应收账款占流动资产比重结合分析,根据康美药业2016年-2018年的对应三年的比重为9.3%、7.4%、8.4%,说明企业应收账款占比很低,因此企业应收账款很可能不能较好弥补企业负债。

从存货指标分析,康美药业2016年至2020年的存货周转率由0.42下降到0.03,同时存货周转天数与存货平均余额逐年大幅增长,存货周转率均小于行业标准值,尤其是2020年存货周转天数达到3435.11天,表明企业存货严重滞销,但深究其原因是因为康美药业处于药业龙头地位,很可能企业为了控制市场价格而蓄意囤积存货,使存货占比和存货周转天数居高不下。

(四)从现金流量表分析偿债能力分析

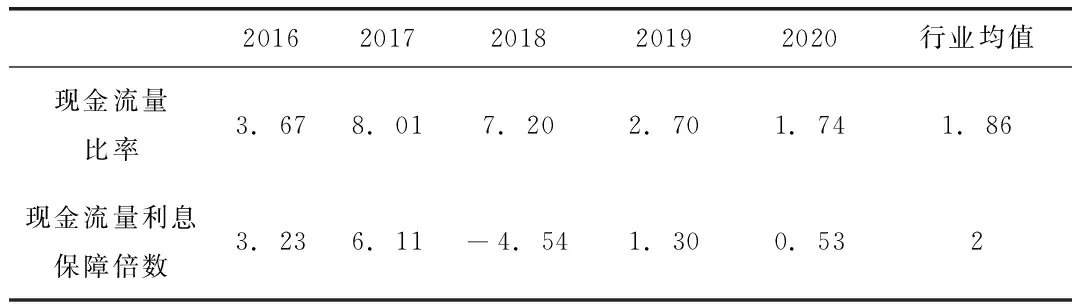

从现金流量表分析企业偿债能力,主要涉及现金流量比率和现金流量利息保障倍数由表3-5可知,康美药业2016-2020年现金流量比率整体呈下降趋势,但是2019至2020年明显下降且低于行业均值,表明该企业没有足够的现金偿还债务但加于管理还是可能有好转;康美药业近三年的现金流量利息保障倍数都低于平均值,和现金流量比率变动趋势一致,说明该公司前两年尚能支付利息,而后三年支付利息的实际能力变弱,偿债能力亦是这样的变化。

表3-5 康美药业2015-2019年现金流量指标计算表

四、对康美药业偿债能力的评价

综合上述分析,该公司前两年偿债能力呈现良好状况,2018-2020年逐渐变弱,较低的流动资产周转率不利于保持康美药业资产结构中的流动性,会使其财务流动风险增高,影响企业的财务费用,尤其是2019年开始低于行业平均值,这也反映出公司应当多加注意提高偿债能力,不然企业财务风险也会随之增加。

猜你喜欢

当代水产(2022年3期)2022-11-17

当代水产(2022年3期)2022-04-26

中国品牌(2019年10期)2019-10-15

中国品牌(2019年10期)2019-10-15

商场现代化(2018年18期)2018-12-21

知识经济·中国直销(2018年10期)2018-11-06

中国市场(2018年15期)2018-06-14

知识经济·中国直销(2017年8期)2017-09-05

中国财政年鉴(2017年0期)2017-07-04

知识经济·中国直销(2017年6期)2017-06-13