内源融资、内部控制与投资效率

——基于中小板上市企业的研究

2020-08-24 09:20

工业技术经济 2020年8期

(合肥工业大学经济学院,合肥 230601)

引 言

中小企业是社会经济发展中最具活力的组成部分,量大面广,是我国国民经济和社会发展的重要力量。据国家统计局数据显示,截至2018年末,我国共有中小企业36.9万户,占全部规模以上工业企业户数的97.6%。贡献了80%的就业、60%的GDP、70%以上的技术创新、50%的税收。中小企业作为我国经济发展、技术创新路上的主力军,如何使其更好地成长,实现可持续发展,是长期以来学者们不断探究的问题。

投资活动是企业在发展壮大过程中的关键环节,投资结果的成败甚至会影响企业的存续。因而,做出正确的投资决策,提高投资效率,是企业稳健经营、可持续发展的关键所在。资金是保障投资活动顺利进行的前提条件,而企业进行投资主要的资金来源是融资。所以,本文研究企业投资效率问题时,重点关注了融资行为与投资效率的关系。

企业的融资行为可分为内源融资和外源融资两种方式。外源融资是指企业通过一定方式向企业之外的其它经济主体筹集资金,包括:银行贷款、企业债券等。内源融资是指公司经营活动结果产生的资金,即公司内部融通的资金,是企业不断将自己的储蓄转化为投资的过程。中小企业由于其自身规模不大、经营管理水平有限,因而很难获得外源融资。因此,一些发达国家把更多的希望寄于自主性强且融资成本低的内源融资。据统计,美国等发达国家中小企业融资资金的60%左右都来自于内源融资,而我国中小企业内源融资比例还不足公司资本规模的1/3。由此可见,我国在内源融资问题上还存在很大发展空间。基于此,本文在研究投资效率问题时,聚焦于内源融资,重点研究了内源融资对中小企业投资效率的影响。

融资只是投资进行的资金保障,一项投资活动的顺利开展还包括投资决策、投后管理、风险控制等一系列复杂环节,而这一系列投资程序都离不开内部控制的制约。内部控制是企业生产经营活动过程中进行自我调节、自我约束的内在机制,是企业向好发展的助力器,在企业经营管理系统中有举足轻重的作用。因而,在研究内源融资与投资效率的问题上,内部控制是值得关注的影响因素之一。

那么,对于中小企业来说,内源融资会给投资效率带来什么影响,内部控制又与投资效率存在什么关系,内部控制、内源融资、投资效率三者之间又会产生什么 “化学反应”呢?

1 文献综述

投融资活动是企业发展过程中不可或缺的两个重要活动,也是国内外学者在研究企业相关问题时最关注的方向之一。长久以来,国内外学者们从不同角度对影响投资效率的因素进行了理论实证分析, Myers (1977)[1], 马玲利和沈菊琴 (2019)[2]等学者从信息不对称视角研究了由于信息不对称带来的融资成本、融资约束,从而导致企业投资不足、 投资过度的问题。 Mikkelson (2000)[3], 罗明琦和宋常 (2014)[4]等学者研究发现,管理者与股东之间的委托代理问题也会对企业的投资效率产生影响,造成非效率投资。20世纪70年代,随着行为金融学的兴起,学者们在研究企业行为时开始将之与行为金融相结合。 Heaton (2002)[5], 李云鹤和李湛 (2011)[6], 王茂林等 (2014)[7], 谢众和孔令翔 (2018)[8]等学者考虑到管理者非理性行为,探究了管理者过度自信对投资效率的影响。 Cull等 (2017)[9], 郝颖和刘星 (2011)[10]等从政府干预视角出发,研究了政府宏微观等干预活动对企业投资效率的影响。

中小企业由于自身规模以及盈利能力限制,较难获得银行贷款等外部融资,因而内源融资就成为其可以重点考虑的融资方式。关于内源融资对投资效率的影响,国内外学者们也得出很多研究成果。 Calomiris 和 Himmelberg (1995)[11]研究发现内源融资约束性越高,企业投资不足现象越严重。 李永壮等 (2015)[12]以 2010~2013年间的中小企业板公司为研究对象,研究发现企业留存收益与企业绩效增长之间具有正相关关系;张自巧(2014)[13]通过对 A股上市公司研究发现,企业内源融资能力的提高能有效地促进企业并购行为的发生,且对并购绩效有正向影响作用;Ying He和Yue Hu (2018)[14]研究发现管理者过度自信行为会通过内源融资这一中介变量影响A股上市公司的投资效率。

内部控制在维持企业稳健经营、可持续发展方面具有重要意义,也越来越受到相关监管部门及企业自身的重视。关于内部控制对企业投资效率的影响,国内外学者也做了很多相关研究。Hanson和Song(2006)[15]研究发现良好的内部控制能够在一定程度上抑制企业的投资不足和过度投资行为。 Deumes和 Knechel (2008)[16]实证研究发现提高内部控制质量能够增强外部对公司会计信息的信心,从而降低融资成本,降低非效率投资。Doyle等 (2007)[17]研究发现良好的内部控制能够缓解企业信息不对称程度,降低融资成本,一定程度上解决投资不足问题。李万福等 (2011)[18]研究发现低质量的内部控制会加剧企业的投资不足和过度投资问题。朱湘萍等 (2016)[19]研究发现高质量的内部控制不仅能有效缓解银行借款导致的过度投资,还能强化商业信用对非效率投资的抑制作用。李倩等 (2014)[20]以民营企业为主要研究对象,研究发现,高质量的内部控制有助于抑制货币政策导致的非效率投资现象。

前人关于内源融资以及内部控制对投资效率的影响,都取得了一定的研究成果,却鲜有文献揭示这三者之间的关系。因此,本文在前人的研究基础上,以内源融资为视角,以中小企业为研究对象,实证检验了内源融资与投资效率之间的关系,并进一步考虑企业的内部控制质量,研究了内部控制对内源融资与投资效率关系的调节作用。本文的研究结果对中小企业、以及亟需解决中小企业问题的政府部门都具有一定的参考意义。

2 假设提出

外部融资即企业通过向外举债或发行新股等方式筹集资金,由于能筹得资金的规模比较大,且债务具有税盾作用,因而是企业较偏好的融资方式;内部融资是指企业利用内部自有资金,即累积未分配利润筹集投资项目所需要的资金的行为。由于内源融资来源于企业内部,因而具有融资成本低、自主性强等特点,对于规模小、信用等级不高的中小企业是很好的融资手段。对于中小企业来说,融资约束是阻碍其投资效率提高的绊脚石之一,当内源融资增加时,会在一定程度上缓解中小企业投资资金不足问题,因而不会因为资金不足轻易放弃一些NPV>0的项目。但同时存在的问题是,企业内源融资增加时,会给企业带来足够的现金流,企业出于提高资金使用效率以及创造更多财富的目的,可能会倾向于盲目投资行为,从而导致过度投资,即会投资一些NPV<0的项目。基于此本文提出如下假设:

H1-1:内源融资能力与投资过度呈正相关关系;

H1-2:内源融资能力与投资不足呈负相关关系;

H1-3:内源融资能力与投资规模呈正相关关系。

企业的内部控制包括控制环境、风险评估、控制活动、信息与沟通、监控5个相互联系的要素。这几个要素分别从风险、信息成本、营运成本等方面对企业进行了严格监测。内部控制对提高企业会计信息资料的正确性和可靠性、保证生产和经营活动顺利进行、保护企业财产的安全完整等都具有重大意义。良好的内部控制不仅能提高企业的内部营运效率,还能减少企业信息不对称问题,提高企业外部竞争力,为企业营造一个良好的投融资环境。内部控制质量的提高,能提高企业对投资项目的判断准确性,放弃那些NPV<0的项目,而识别那些NPV>0的项目进行投资,从而提高企业的投资效率。基于此本文提出如下假设:

H2-1:内部控制与投资不足呈负相关关系;

H2-2:内部控制与投资过度呈正相关关系;

H2-3:内部控制与投资规模呈正相关关系。

内源融资能在一定程度上解决中小企业融资约束困境,进而缓解其投资不足或投资过度问题,提高企业的投资效率。但企业的投资效率问题并非只受融资这一因素影响,还会受外部环境如利率、税收等因素,内部环境如风控、战略方针等因素的共同影响。外部环境是既定的不受企业控制的,但内部环境是可控的。企业通过提高内部控制水平,能为企业营造一个良好的投资环境,从而增强内源融资对投资效率的作用效果。基于此,本文提出如下假设:

H3-1:内部控制对内源融资能力与投资不足的关系有显著的正向调节作用;

H3-2:内部控制对内源融资能力与投资过度的关系有显著的负向调节作用;

H3-3:内部控制对内源融资能力与投资规模的关系有显著的正向调节作用。

3 研究设计

3.1 样本选择及数据来源

本文以2014~2018年中小板所有企业为初始研究对象,并在此基础上对所得数据进行进一步筛选:(1)剔除ST和PT等特殊处理以及退市的公司;(2)基于金融类企业的特殊性,从而剔除金融类上市企业;(3)剔除在2013年1月1日及以后上市的企业; (4)剔除相关财报信息无法获得或数据严重缺失的企业,最后共剩余507家企业,4年共2535个样本数据。本文所有数据均来自国泰安数据库、万德数据库 (Wind)、博迪 (BID)数据库和企业年度财务报告,本文所有实证结果都通过Stata12回归得出。

3.2 变量定义

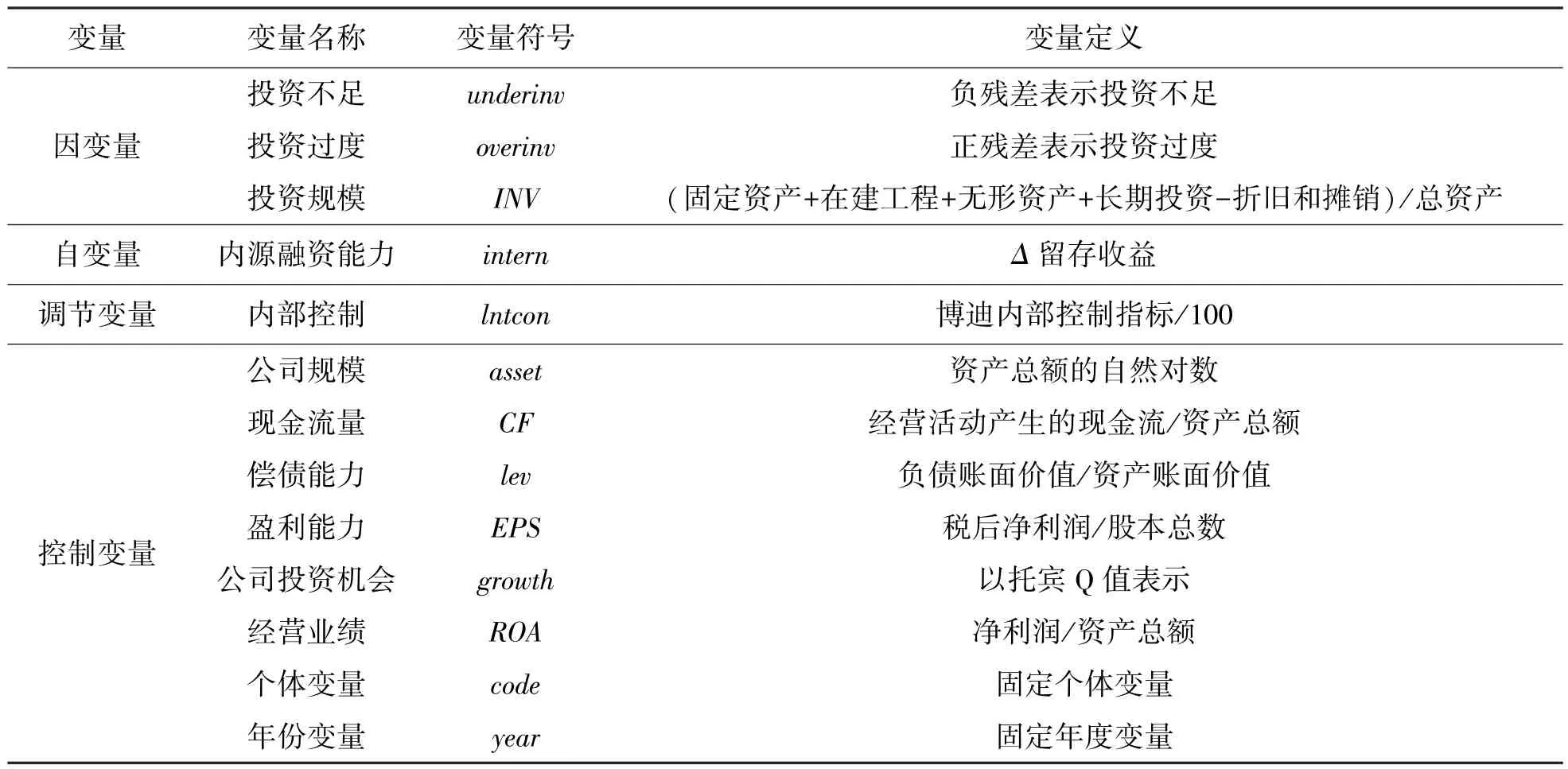

(1) 投资效率

本文探究的投资效率问题主要分为非效率投资和投资规模两个方面,而非效率投资又分为投资不足 (即企业放弃NPV>0的项目)和过度投资 (即企业投资NPV<0的项目)两种情况。关于投资规模的测度,本文以投资净额即以 (固定资产+在建工程+无形资产+长期投资-折旧和摊销)/总资产的值作为投资规模的衡量指标,该值越大说明企业的投资规模越大,投资效率越高。对于非效率投资的衡量, 本文借鉴Richardson (2006)[21]的模型,非效率投资以模型1的残差部分来表示,其模型如下:

其中i代表第i个公司,t代表年份 (t=2014~2018)。

模型1中,研究当年的净投资额以INV表示,用 (固定资产+在建工程+无形资产+长期投资-折旧和摊销)/总资产的值作为衡量指标;growthi,t-1表示公司上一年的投资机会,用托宾Q值代替;Agei,t-1表示企业的上市时间,以研究时点滞后一期与上市年份差值加1后取自然对数代替;CFi,t-1为公司上一年的现金流量,用公司上一年经营活动产生的现金流/总资产代替;asseti,t-1代表上一年企业的规模,用年初总资产的自然对数衡量;Levi,t-1表示公司上一年财务杠杆水平,用资产负债率衡量;Returni,t-1指的是公司上一年资本市场股票的年回报率;code和year分别为个体和年度虚拟变量。通过模型1计算出残差值,以该残差值的正负来衡量企业的非效率性投资,若残差值大于零说明企业存在过度投资行为,若残差值小于零说明企业存在投资不足行为,本文以残差的绝对值衡量非效率投资程度,绝对值越大说明企业投资不足或过度投资的程度越大。

(2) 内源融资 (intern)

内源性融资是指企业经营活动结果产生的资金,即企业内部融通的资金,它主要由留存收益和折旧构成,是指企业不断将自己的储蓄 (主要包括留存盈利、折旧和定额负债)转化为投资的过程。内源融资的衡量指标很多,包括资本公积与普通股股数的比值,现金流与固定资产的比值,留存收益与普通股股数的比值等。本文在借鉴前人研究的基础上,以企业留存收益 (盈余公积+未分配利润)来衡量企业的内源融资能力,为了使各企业之间具有可比性,以留存收益的增长率(Δ留存收益)作为衡量内源融资的替代变量。

(3) 内部控制 (lntcon)

对于内部控制质量,前人的研究用了多种衡量方法,如程小可等 (2013)[22]以企业是否自愿披露内部控制评价报告作为内部控制质量的衡量指标;方红星和金玉娜 (2013)[23]以内部控制审计意见的类型为基础来衡量内部控制质量。但这些衡量指标的度较难把握,很难确定一个标准进行定量测度。近年来,博迪数据库发布的内部控制及风险控制指标越来越受到认可,如今关于内部控制的研究,学者多采用博迪数据库的内部控制指标进行衡量。本文在借鉴前人研究的基础上,以博迪数据库所得的各企业内部控制指标/100,作为内部控制质量的替代变量。

此外为了消除其他因素对投资效率的影响,本文多方考虑,最终选定经营业绩、公司投资机会、盈利能力、偿债能力、现金流量、公司规模6个变量作为实证检验的控制变量,并对个体及年份进行双向固定。

表1 变量定义表

3.3 模型设计

本文在借鉴前人研究的基础上,使用以下模型对假设进行实证检验。

通过模型2来检验内源融资能力与企业投资不足/投资过度/投资规模之间的相关性,即检验假设1。

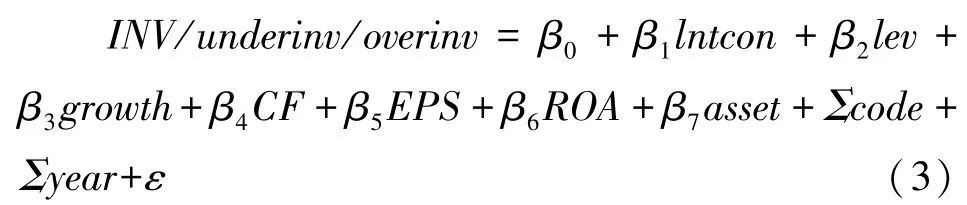

为了检验假设3,即验证内部控制与企业投资不足/投资过度/投资规模之间的相关性,本文建立了模型3。

建立模型4,通过加入交乘项来检验假设3,即验证内部控制对管理者过度自信与投资效率关系的调节作用。

4 实证结果与分析

4.1 变量的描述性统计

由描述性统计结果 (表2)可知,衡量非效率投资程度的inv的均值为0.0818,说明本文所研究的中小企业样本中非效率投资程度整体上不是特别高,但最小值是0.0001,最大值为12.8785,表明不同企业之间非效率投资程度差别很大。同样,从投资规模衡量指标可看出,最小值为-0.0268,最大值为17.4249,说明不同企业投资规模存在很大差异,这可能是企业自身规模大小不同以及不同行业差异化等原因导致的。根据统计结果可知,内源融资的均值为-0.0425,说明中小企业内源融资普遍较低,最大值为154.9,最小值为-590.7,表明不同企业之间的内源融资存在巨大差异,这可能是不同企业的经营理念、规模、盈利能力不同等原因导致的。内部控制指标的最小值为0,说明该企业存在内控重大缺陷,均值为6.3590,说明大多数企业的内部控制质量都属良好水平,而最大值为8.5644,表明不同企业的内部控制质量还是存在较大差距。

表2 变量的描述性统计

4.2 回归分析

根据模型1,利用相关数据进行回归,最终可得,本文所研究的所有样本数据中共有投资不足的样本1341个,投资过度的样本共1171个,说明在中小企业群体中,投资不足问题较投资过度严重,这可能是中小企业普遍规模小、融资难导致的。为了更清楚的研究投资效率结果,根据回归结果将过度投资和投资不足分为两个数据组,独立进行后续处理。

表3 内源融资与投资效率的回归结果

在模型2的基础上,对所有投资不足和投资过度的样本分别进行回归,回归结果如表2所示,由回归结果可知:内源融资与投资过度在10%的水平上显著正相关,与投资不足在5%水平上显著负相关,与投资规模在1%的水平上显著正相关。因而可得,内源融资越高,企业投资规模越大,此外,内源融资能在一定程度上解决中小企业投资不足问题,但对于存在过度投资的企业,内源融资增加却会加重企业过度投资的程度。故,假设H1-1、H1-2、H1-3均得到有效检验。此结果产生的原因可能是:中小企业自身规模以及盈利能力的限制,使其在进行外源融资时缺乏抵质押物,因而导致中小企业外源融资能力有限,基于此现实情况,当中小企业增加其内源融资时,企业就能有效的缓解其外源融资困境,使投资不足问题得到一定程度的解决,并且能提高企业的投资规模。但对于一些存在过度投资行为的企业,内源融资的增加会给企业带来更多可用资金,管理者为了提高资金使用效率及业绩,会进行更多的投资行为,从而会在一定程度上加重企业的过度投资现象。

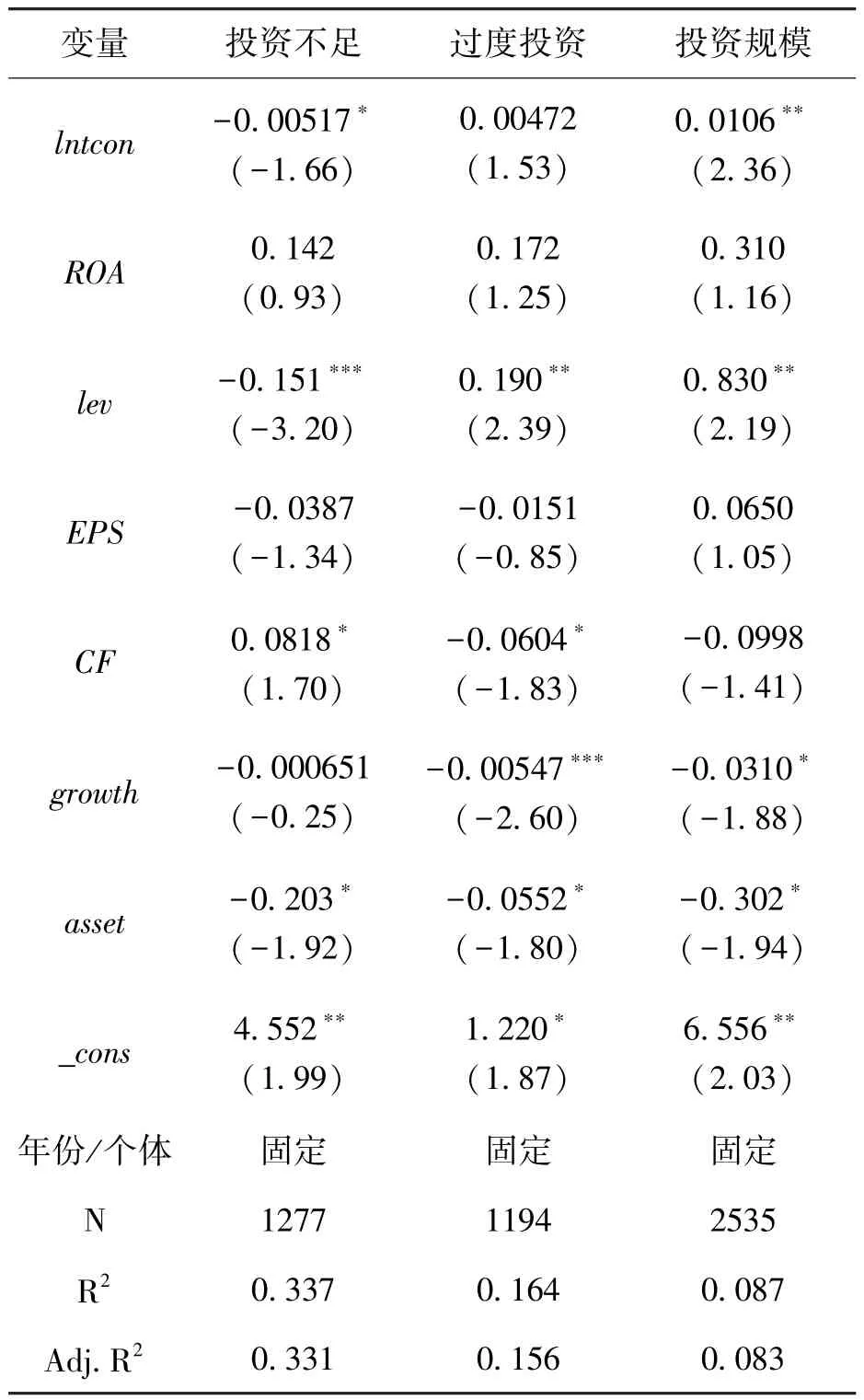

表4 内部控制与投资效率的回归结果

在模型3的基础上,验证内部控制对投资效率的影响,回归结果可知:内部控制与投资不足在10%的水平上显著负相关,与过度投资无显著相关性,与投资规模在5%的水平上呈显著正相关关系。该回归结果表明:企业内部控制质量的提高有助于解决中小企业投资不足问题,并提高企业的投资规模,但对于过度投资现象,内部控制质量并没有起到显著调节作用。故,假设H2-1、H2-3得到检验,而假设H2-2并没有得到检验。出现这种结果的原因可能是:企业通过提高内部风险的控制效果、降低信息成本等方式提高自身内部控制质量,为企业创造一个良好的投融资环境,给企业带来更多的融资机会,使企业获得更多可用资金;同时提高企业的经营管理效率,从而在一定程度上改善了企业投资不足现象,并提高企业的投资规模。但高质量的内部控制可能给企业带来更好的前景预期,在这种情况下,企业可能会低估投资风险,从而导致内部控制对过度投资并没有显著的负向调节作用。

表5 内源融资能力对管理者过度自信和投资效率调节作用的回归结果

在模型2、3的基础上,加入内源融资和内部控制的交乘项建立模型4,验证内部控制对内源融资与投资效率的调节作用,回归结果可得:内源融资和内部控制的交乘项与过度投资在10%的水平上显著负相关,与投资不足在10%的水平上显著负相关,与投资规模在1%的水平上显著正相关。回归结果表明:内部控制能在一定程度上弱化内源融资与过度投资的正相关关系,强化内源融资与投资不足的负相关关系,且对内源融资与投资规模的正相关关系有显著的正向调节作用。故,假设H3-1、H3-2、H3-3均得到验证。由此回归结果可知,稳健的内部控制能够缓解企业的信息不对称性,提高企业透明度,提高企业内部管理质量及经营效率,从而能正向调节内源融资对投资效率的作用,进一步提高企业的投资效率,缓解企业投资不足及过度投资问题。

4.3 稳健性检验

为了进一步验证实证检验结果的可靠性,本文采取替换自变量的方法对结果进行稳健性检验,国内外学者在研究内源融资的文献中,所使用的衡量方法并不唯一,本文主要以留存收益作为内源融资的衡量指标,除此之外,通过对文献的研读,在稳健性检验部分,本文又以现金流/固定资产的比值作为内源融资的衡量指标。稳健性检验结果与正文回归结果基本一致,验证了实证结果的可靠性。基于文章篇幅限制,稳健性检验的结果并没有在文章中展示。

5 结论及建议

5.1 研究结论

本文从我国国情出发,结合我国中小企业融资难、融资贵等发展现状,以中小企业板部分企业2014~2018年的数据为研究样本,探究了中小企业内源融资、内部控制以及投资效率三者之间的关系。研究结果表明:(1)中小企业的内源融资与过度投资呈负相关关系,与投资不足呈正相关关系,与投资规模呈正相关关系,说明内源融资的增加能在一定程度上解决中小企业投资不足问题,并扩大企业的投资规模,但同时内源融资的增加又会加重企业的过度投资问题,从而降低企业的投资效率;(2)内部控制与投资不足呈负相关关系,与投资规模呈正相关关系,与过度投资无显著相关性,说明企业提高内部控制质量能在一定程度上提高企业投资效率,增加投资规模,解决投资不足问题;(3)内部控制和内源融资的交乘项与过度投资及投资不足均呈负相关关系,与投资规模呈正相关关系,说明对于中小企业来说,提高内部控制质量能进一步强化内源融资对投资效率的正向促进作用,提高企业投资效率。

5.2 政策建议

基于本文的研究结论,针对我国中小企业投融资所存在的问题,本文提出以下建议以供参考。对于政府及相关监管部门来说:(1)进一步完善资本市场的建设,拓宽企业尤其是中小企业的融资渠道,为企业投资活动营造一个良好的环境;(2)加强对市场和企业内部财务状况的监管力度,加强信息披露制度,以提高中小企业的透明度及信用评级质量;(3)加强对中小企业内部控制质量的要求,加强对企业内部风险控制的监测,以提高企业的投资效率,促进中小企业更健康的发展;(4)制定有利于中小企业发展的税收优惠等相关政策,降低中小企业的负担,使其能有更多的留存资金用于扩大自身规模,发展壮大。

对于中小企业自身来说:(1)基于我国的国情及中小企业自身规模等客观限制因素,中小企业如今获取外部融资尤其是银行贷款存在一定困难。因此,企业应多向选择融资渠道,多利用内源融资等主动性较强的融资方式,以缓解自身的融资困境,提高投资效率;(2)企业应引进更多创新型人才,致力于创新发展,以提高市场竞争力,创造更多的盈利机会;(3)企业应提高内部控制质量,加强内部风控水平,为自身营造一个良好的投融资环境,使企业能可持续发展; (4)企业应紧跟国家的发展政策方针,抓住国家对中小企业施行的优惠政策,抓住机遇,在政府等相关机构的助力下稳健发展。

猜你喜欢

中老年保健(2022年2期)2022-08-24

中老年保健(2021年12期)2021-11-30

汽车维修与保养(2021年8期)2021-02-16

基层中医药(2020年7期)2020-09-11

英语文摘(2019年2期)2019-03-30

动物营养学报(2016年7期)2016-08-03

浙江农业科学(2016年11期)2016-05-04

消费导刊(2015年6期)2015-09-09

中国工程咨询(2015年7期)2015-02-14

云南中医学院学报(2014年3期)2014-07-31