高质量发展的区域经济布局的形成路径: 基于区域优势互补的视角

2020-08-23 07:36蔡之兵

改革 2020年8期

摘 要:形成优势互补、高质量发展的区域经济布局是区域协调发展战略的根本目标。地区产业结构与自身区域优势相匹配是高质量发展的区域经济布局形成的前提。从区域优势与区域比较优势的关系出发,将区域优势解构为五种不同类型的区域比较优势,并对我国不同地区的比较优势与产业结构演变关系进行了匹配分析,发现不同类型比较优势与产业结构的匹配程度存在较大差异。推动形成优势互补、高质量发展的区域经济布局,应确保制造业结构的完整性,坚持完全的区域一体化导向,保障地方按照高质量导向发展经济和产业的积极性,培育具有规模优势的产业链和产业集群。各地区应根据当前区域优势与产业结构的匹配关系来制定具有针对性的精准发展战略。

关键词:区域优势;产业结构;高质量发展;区域经济布局

中图分类号:F127 文献标识码:A 文章编号:1003-7543(2020)08-0132-15

2017年,党的十九大报告提出要实施区域协调发展战略,标志着我国空间战略从地方竞争正式转向区域协调。2018年11月,中共中央、国务院发布《关于建立更加有效的区域协调发展新机制的意见》,明确指出立足发挥各地区比较优势是实现区域协调发展的前提。2019年8月,习近平总书记在中央财经委员会第五次会议上发表重要讲话,强调要推动形成优势互补、高质量发展的区域经济布局,这无疑是区域协调发展战略的根本目标。构建与各地优势相匹配的产业分工体系是实现高质量区域协调发展的前提。针对这一判断所涉及的概念和领域,我们必须回答如下问题:什么是区域优势?区域优势互补如何体现于地区产业分工中?高质量的优势互补格局又该如何实现?

一、相关文献综述

相较于比较优势,区域优势这一概念更为综合,指的是区域在经济发展过程中所具备的独特优势,是一种包含不同类型比较优势与竞争优势的广义概念[1]。区域优势理论体系包括比较优势理论和竞争优势理论。前者包括绝对优势、比较优势、外部性比较优势、要素禀赋比较优势、规模经济比较优势、内生比较优势、比较优势动态演变等理论[2];后者则包括竞争优势及其一系列扩展理论[3]。因此,区域优势包含多种不同类型的区域比較优势。然而,这些不同类型比较优势理论的内容界限并不清晰,这会影响从区域优势这一视角研究区域经济布局的精准性。基于此,本文将对区域优势概念进行解构,试图将区域优势分解为不同类型的比较优势。

基于讨论问题的不同,现有研究区域优势的文献可以分为如下几类:第一类文献聚焦于区域优势理论的适用性。由于区域比较优势的类型众多,对究竟何种比较优势理论适用于区域发展,不同学者存在较大分歧。有人认为比较优势理论具备普适性,也有人认为竞争优势理论更符合发展中国家的利益,更多的学者则提出两者是互为支撑、有机融合的关系[4]。这种分歧也为本文从更综合的视角研究区域优势与高质量发展的关系提供了理论意义。第二类文献主要关注区域优势影响产业分工的渠道。学者们基于比较优势和竞争优势理论,分别提出了资源错配、产业集聚、价值链位置等影响产业分工的渠道[5-7]。第三类文献则着重讨论影响区域优势的因素。学者们认为生产成本与效率、环境规制政策、分工网络等因素都能影响甚至改变一个地区的区域优势[8-10]。

此外,还有大量文献聚焦于区域优势与产业结构之间的关系。按照研究内容不同,现有文献主要关注了区域优势与产业升级、产业空间关联、产业政策的内在关系[11-13]。从现有研究的共性来看,这些理论大多支持区域产业发展应该与自身优势匹配这一论点。从不同研究基准来看,静态视角下,产业分工体系与区域优势的匹配程度决定了区域经济发展质量;动态视角下,当产业分工体系升级滞后于区域优势演变时,则会出现路径依赖,从而阻碍区域发展;当产业分工体系随着区域优势演变而升级时,则会出现路径创造从而实现可持续发展[14-15]。

目前还缺乏对于我国各地区域优势及其与产业分工关系进行全面研究的文献,绝大部分文献聚焦于机理分析和理论模型构建,这对下一步在现实经济活动中推动形成优势互补、高质量发展的区域经济布局缺乏直接参考价值。有鉴于此,本文从区域优势的内涵与测度这一问题出发,讨论我国各地区域优势演变与产业分工的关系,在此基础上提出形成优势互补、高质量发展的区域经济布局的策略。

二、区域优势的内涵、解构与衡量

区域不同发展阶段要求不同类型区域优势发挥作用,每一阶段所需要的比较优势类型不同,由各种不同类型比较优势共同组成的区域优势内涵也有所不同。基于这一思路,可以根据区域经济发展的一般规律,将区域优势解构为影响区域经济发展和阶段演变的普遍型比较优势的集合,通过这些比较优势与产业结构的变化关系来间接探究区域优势的作用机理。

(一)比较优势与区域优势的关系

就区域比较优势和区域优势的内涵来看,两者存在总与分、绝对与相对的关系以及局部的互为因果关系。

第一,总与分的关系。一个区域拥有多种不同类型的区域比较优势,每一种区域比较优势都会对区域发展发挥自身独特的作用,这些不同比较优势对区域发展作用的总和就体现为区域优势。因此,区域优势实际上就是不同区域比较优势的综合,它的作用效果反映为不同比较优势作用效果的合集。换言之,区域优势与区域比较优势具有密切的总与分关系,任何一种区域比较优势都是区域优势的基础,而区域优势则是所有不同类型区域比较优势的总和。

第二,绝对与相对的关系。区域比较优势是相对变量,而区域优势是绝对变量。这是因为区域比较优势概念的核心在于比较,不同区域在某项共同指标上经过比较而形成优势或劣势。同时,在一个领域的区域比较优势与劣势并不影响在其他领域的比较优势或劣势。与区域比较优势形成于比较不同,区域优势是一个综合性概念,是所有不同区域比较优势或劣势的作用之和,它是一个最终的绝对变量。换言之,一个区域有诸多的区域比较优势和比较劣势,这些比较优势和比较劣势可能会对区域发展产生相反的结果,但是最终体现在区域优势时,只会对区域产生程度不一的正向作用。因此,区域比较优势与区域优势之间存在相对与绝对的关系。

第三,局部的互为因果关系。区域优势与区域比较优势的另一个重要关系是局部的因果关系。这种因果关系体现于区域某项比较优势的提高,会显著地增强区域优势,而区域优势的增强又会反过来进一步促进比较优势的提高,这是一种互为因果、相互促进的关系。然而,由于比较优势的相对性和区域优势的综合性,两者之间的因果关系具有显著的局部性。这种局部性的含义是,某项区域比较优势的削弱并不一定导致区域优势的削弱。这是因为,某项区域比较优势的衰弱对区域优势的负面作用可以通过其他比较优势的增强而对区域优势带来的正面作用所抵消,比如人工或者空间成本的提高导致成本比较优势的衰弱,这会对区域发展的总体优势产生负面影响,但是面对这种情况,区域完全可以通过提高政府的竞争优势或者提升区域的其他比较优势予以应对。因此,区域优势与区域比较优势之间并不存在严格的一对一的互为因果关系,而是比较复杂的局部性因果关系。

(二)区域优势影响区域经济布局的机理

在市场机制的充分作用下,不同地区的产业结构与各自区域优势的演变相匹配是形成优势互补区域经济布局的起点。若一个地区的产业结构完全与自身区域优势变化情况无关,则意味着市场经济规律对地区产业结构无法发挥作用,最终形成的区域经济布局也就不可能是优势互补的结构,更不可能满足高质量发展的要求。因此,我们需要对地区产业结构演变与区域优势演变的匹配情况进行分析。在此之前,对区域优势进行解构是首要工作。

从区域发展的一般规律分析,影响区域发展的因素可以分为四个层次:要素层、产业层、政府层、整体层。这四个层次的因素相互之间存在联系,同时各自界限也比较清晰,可以利用这一特征对不同比较优势进行划分从而解构区域优势。

就要素层面而言,各种不同类型的成本如空间成本、劳动力工资和要素禀赋结构所决定的要素价格会对经济活动的转移和集聚产生直接影响,其中,后者指的是要素的相对成本变量,而前者作为一种整体性成本,可称为发展的绝对成本变量。区域的发展本质上是要素的集聚和组合过程,要素的绝对成本与相对成本变量都会通过影响要素的流动而影响区域发展。就产业层面而言,产业实际上是要素组合和建构的过程。对一个地区而言,产业是经济活动的直接载体,也是地区竞争力的直接体现,产业质量的高低会直接影响地区发展质量。在所有决定产业竞争力和质量的诸多因素中,产业的规模属性以及由此衍生的规模经济、关联经济、集聚经济是关键因素。就政府层面而言,虽然在国际竞争中,市场化被认为是促进国家经济发展的重要手段,但在区域和地方经济发展过程中,政府的作用越来越被认可,尤其是在基础设施建设、营商环境改善、服务水平等方面更是如此。就整体层面而言,除了上述三个层次外,还包括区位比较优势这一整体层比较优势,这一优势着眼于全国和外部层面,关注地区自身在全国经济地理格局中的相对区位优势变化。

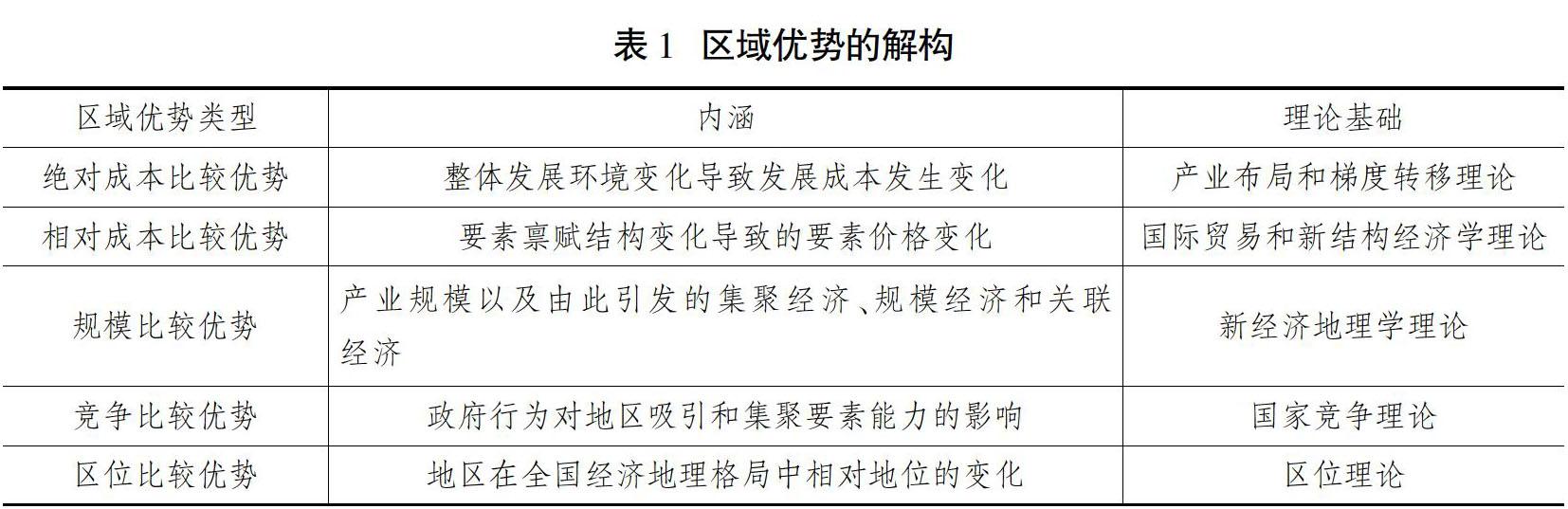

根据上述分析以及现有不同比较优势的属性,这里对区域优势进行解构,将其分为几种不同类型的比较优势,并对不同比较优势的内涵和理论基础进行归纳(见表1,下页)。

(三)不同类型比较优势的衡量

由于需要對我国产业分工与区域优势的匹配情况进行定量分析,因而在对区域优势进行属性解构后,有必要对不同类型比较优势的量化思路进行研究。第一,绝对成本比较优势可以用区域内部的劳动力工资进行衡量,指标值越大,说明该地区绝对成本越高,绝对成本比较优势越弱。第二,相对成本比较优势来源于要素禀赋结构的相对变化,这一指标需要包含资本和劳动要素的结构关系信息。根据林毅夫(2002)的思路,可用基于技术选择指数的要素结构偏离度指标进行衡量,其中技术选择指数为TCIit=(kit /lit)/(Kit /Lit),其中:kit /lit为区域i在t期制造业的实际资本劳动比,Kit /Lit为全产业的资本劳动比。要素结构偏离度(DS)指的是TCI与最优技术选择指数(TCI*)的差值,最优技术选择指数(TCI*)的理想值是1,不过在现实世界中几乎不可能存在这样的地区。为了符合现实情况,仍然采取林毅夫(2002)的思路即以合适发达国家的资本劳动比作为最优技术选择指数[16]。第三,规模比较优势反映了地区产业规模以及由此引发的集聚经济、规模经济和关联经济,最合适的指标应该是根据地区间产业投入产出表测算地区间的产业关联系数,不过考虑到地区间投入产出表的时效性,我们采取该地区规模以上工业企业数量占全国规上企业数量的比重予以衡量[17]。第四,竞争比较优势来源于波特的竞争优势理论,考虑到竞争优势与地方政府能力密切相关,而政府能力是综合性概念,在绝大多数情况下,发达地区政府能力与地区发展水平相关。因此,我们可以选择一个能够代表政府能力且与其他解释变量不直接相关的指标予以衡量,最终确定以地区科教文卫方面的财政支出比重予以衡量。第五,区位比较优势与地区在全国经济地理格局中的地位变化相关,可以选择包括经济与地理信息的市场潜能(market potential)指标,测算思路如下:mpi=∑j≠iYj /dij+Yi /dii,其中:Yj指的是地区j的GDP;dij是指地区i与j之间的距离,用地图软件测量省会城市之间的直线距离来表示;dii是指各个区域经济到其自身的距离,根据dii=0.66测算[18]。

三、我国区域优势与产业结构的匹配性分析

本文从产业份额与区域优势的匹配程度这一视角入手,对不同地区的不同比较优势与产业份额关系进行动态匹配分析。若地区产业份额与比较优势的变化趋势保持一致,则说明这一地区的产业结构变动符合自身区域优势变化的趋势,从整体上也能保证区域经济内部结构的优势互补。反之,如果某地区的产业结构份额违背了自身比较优势的演变趋势,即地区的区位比较优势或规模比较优势在提高,而产业份额在下滑,则意味着地区的产业结构没有匹配自身的区域优势演变,说明地区内部存在制约区域优势发挥作用的因素,需要针对性地予以解决。

本文的研究对象为省级地区,考虑到重庆市1997年才成为直辖市,为了避免统计数据的前后不一,研究样本区间起点定为1998年。同时,由于大量的数据来源于《中国工业统计年鉴》,该年鉴目前只更新至2017年,故最终确定研究区间为1998—2016年。地区研究对象包括了31个省(区、市)。产业方面,农业、制造业、服务业是三种不同类型的产业,但是考虑到农业与区域的自然环境、气候条件密切相关,与其他比较优势的关联并不紧密①,因而本文着重讨论制造业和服务业。服务业分为本地服务业(如餐饮、公共服务等)和全局服务业(如金融、交通运输、仓储物流与通信业等)。由于本地服务业的份额并不完全依赖于地区的特定比较优势,因而本文最终以制造业和部分全局服务业作为研究对象。在此基础上,我们进一步将产业分为劳动密集型、资本密集型、技术密集型三种类型并展开研究。

(一)制造业与区域优势的匹配关系

根据上文思路,本文测算了1998年、2007年、2016年不同省份的制造业份额和全局服务业份额的变化情况②。制造业份额方面,1998—2016年,制造业份额下降的省份有11个,上升的省份有20个,其中产业份额下降幅度较大的省份有辽宁、黑龙江、上海、浙江、北京等,产业份额上升幅度较大的省份包括江西、安徽、湖北、陕西、湖南等。由此可见,中部地区在整个制造业分工格局中越来越重要。全局服务业方面,1998—2016年,产业份额下降的省份有15个,产业份额上升的省份有16个。其中,产业份额下降幅度较大的省份包括山东、河北、山西等,产业份额上升幅度较大的省份包括四川、广东、湖北、江苏等。在得到我国不同地区产业结构变化结果后,我们进一步测算得到各地不同比较优势的演变情况。考虑比较优势是相对变量,为了更好比较不同比较优势变量的变化情况,这里将每年比较优势指标值确定为该指标的绝对值与当年所有地区平均值的比值,指标的变化幅度即不同时期该比值的变化幅度③。

绝对成本比较优势方面,1998—2016年该比较优势削弱的省份有17个,增强的省份有14个。这充分表明,过去近20年,劳动力成本的快速上涨显著削弱了我国整体发展的成本比较优势,这与我国过去近20年尤其是最近10年的发展趋势基本吻合。相对成本比较优势方面,1998—2016年该比较优势削弱的省份有12个,增强的省份有19个。这说明,在我国区域经济发展过程中,劳动和资本要素的整体匹配程度在增强,但是从个别省份(如上海、辽宁、北京等)的指标削弱程度来看,要素不匹配对我国地区经济可持续发展形成了制约。规模比较优势方面,1998—2016年该比较优势削弱的省份有17个,增强的省份有14个。这表明向局部地区进行集聚仍然是我国产业发展和经济地理格局演变的主要趋势。竞争比较优势方面,1998—2016年该比较优势削弱的省份有17个,增强的省份有14个。这说明我国地方政府对经济发展的作用可能出现了分化。区位比较优势方面,1998—2016年该比较优势削弱的省份有11个,增强的省份有20个,大部分省份的区位比较优势都有所提高,这与过去10年我国全国高铁网络的快速形成与全面布局具有直接联系④。

为了更好地说明产业结构與区域优势演变的匹配关系,我们遵循下述逻辑进行分析:当比较优势与产业结构变化的方向一致时,就可以认为该地区比较优势的演变与产业结构相互匹配;若变化方向不一致,则可认为不匹配。举例来说,假如A地区规模比较优势增强或削弱,同时制造业份额提升或下降,就可认为A地区在制造业领域的产业结构变化与规模优势演变是匹配的。由此,可以得到1998—2016年我国各省份产业结构与不同类型比较优势相互匹配的具体情况(见表2、表3)。

由表2和表3(下页)可知,在制造业与区域优势匹配关系中,产业结构与绝对成本比较优势相互匹配的省份有8个,正向发挥作用的省份仅有5个,负向发挥作用的有3个;与相对成本比较优势相互匹配的省份有24个,正向发挥作用的省份有16个,负向发挥作用的有8个;与规模比较优势相互匹配的省份有21个,正向发挥作用的省份有12个,负向发挥作用的有9个;与竞争比较优势相互匹配的省份有17个,正向发挥作用的省份有10个,负向发挥作用的有7个;与区位比较优势相互匹配的省份有17个,正向发挥作用的省份有13个,负向发挥作用的有4个。按照匹配的省份数量排序,与制造业结构变动最为匹配的比较优势类型分别是相对成本比较优势、规模比较优势、竞争和区位比较优势、绝对成本比较优势。

在全局型服务业与区域优势匹配关系中,产业结构与绝对成本比较优势相互匹配的省份有8个,其中正向发挥作用的省份仅有3个,负向发挥作用的有5个;与相对成本比较优势相互匹配的省份有20个,其中正向发挥作用的省份有12个,负向发挥作用的有8个;与规模比较优势相互匹配的省份有25个,其中正向发挥作用的省份有11个,负向发挥作用的有14个;与竞争比较优势相互匹配的省份有25个,其中正向发挥作用的省份有12个,负向发挥作用的有13个;与区位比较优势相互匹配的省份有18个,其中正向发挥作用的省份有12个,负向发挥作用的有6个。按照匹配的省份数量排序,与全局服务业结构变动最为匹配的比较优势类型分别是竞争比较优势和规模比较优势、相对成本比较优势、区位比较优势、绝对成本比较优势。

(二)按照要素密集程度分类的产业与区域优势的匹配关系

为了更好地对产业与区域优势的匹配关系展开研究,这里按照要素密集度将产业分为劳动密集型、资本密集型和技术密集型产业。自1984年国家统计局首次公布行业分类体系以来,国家统计局分别于1994年、2002年、2011年、2017年对国民经济行业分类体系进行了四次修订,目前最新的行业分类体系为《国民经济行业分类》(GB/T4754-2017)。考虑不同版本行业分类体系的时间以及不同版本间的变化程度,结合数据可得性和可比较性,将产业分为3种类型(见表4)。按照同样的分析思路,得到三种产业区域优势与产业结构演变的匹配格局(见表5,下页)。

由表5可知:第一,与劳动密集型产业变化匹配程度由高及低依次是相对成本比较优势、规模比较优势、区位比较优势、竞争比较优势、绝对成本比较优势。与资本密集型产业匹配程度由高及低依次是相对成本比较优势、规模比较优势、区位比较优势、竞争比较优势、绝对成本比较优势。与技术密集型产业匹配程度由高及低依次是规模比较优势、相对成本比较优势、区位比较优势、竞争比较优势和绝对成本比较优势。第二,从不同比较优势与产业结构匹配的省份数量来看,排在前三的分别是相对成本比较优势、规模比较优势和区位比较优势,三大比较优势与三种不同产业类型的匹配省份数量之和分别是66个、63个和53个。第三,从匹配省份数量的平均水平来看,绝对成本比较优势与产业结构匹配程度低于平均水平,竞争比较优势位于平均水平附近,区位比较优势略高于平均水平,而相对成本比较优势和规模比较优势则高于平均水平。

四、区域优势对产业结构变化的影响

(一)变量与模型

为了實现本文探究不同比较优势影响产业结构的具体路径和特征,我们构建如下模型进行实证分析:

Yit=β0+β1wageit+β2DSit+β3scaleit+β4competi-

tionit+β5locationit+εit(1)

其中:Yit代表被解释变量,用该地区当年的产业份额来衡量;wageit、DSit、scaleit、competitionit、locationit 分别代表绝对成本比较优势、相对成本比较优势、规模比较优势、竞争比较优势和区位比较优势,各自衡量思路如前文所述。考虑到区域优势影响产业份额这一过程无法避免相邻地区相关变量的影响,因而需要通过将模型1扩展至包含空间因素的计量模型。

从现有文献看,空间滞后模型(SAR)、空间误差模型(SEM)、空间杜宾模型(SDM)是三种研究区域之间不同变量空间相互影响的模型。选择适合的空间计量模型主要分为三步:第一步,通过LM Spatial Lag、Robust LM Spatial Lag、LM Spatial Error、Robust LM Spatial Error 检验来决定是否采用空间计量模型。本文对非空间模型进行估计后,发现P值拒绝了原假设,因而应采用空间计量模型,可选用空间滞后模型(SAR)或者空间误差模型(SEM)。第二步,通过wald检验空间杜宾模型(SDM)能否简化成SAR或SEM模型,检验结果拒绝了原假设,表明空间杜宾模型(SDM)不能简化成 SAR 或者SEM。最后,通过Hausman检验确定空间杜宾模型(SDM)应该采用固定效应模型。最终确定的模型如式2所示。

在空间权重矩阵的选择方面,本文选择地理临近矩阵、地理距离矩阵、经济距离矩阵。选择经济距离矩阵的原因在于:对两个发生产业转移关系的区域而言,由于部分技术含量比较高的产业对产业承接地的发展水平和技术基础具有一定要求,因而除了选择常规的地理临近矩阵和地理距离矩阵外,还应选择经济距离矩阵进行比较分析。此外,在研究对象方面,考虑到西藏很多产业的规模极小且零值较多,故回归样本不纳入西藏,海南则认定为与广东地理临近。

(二)估计结果

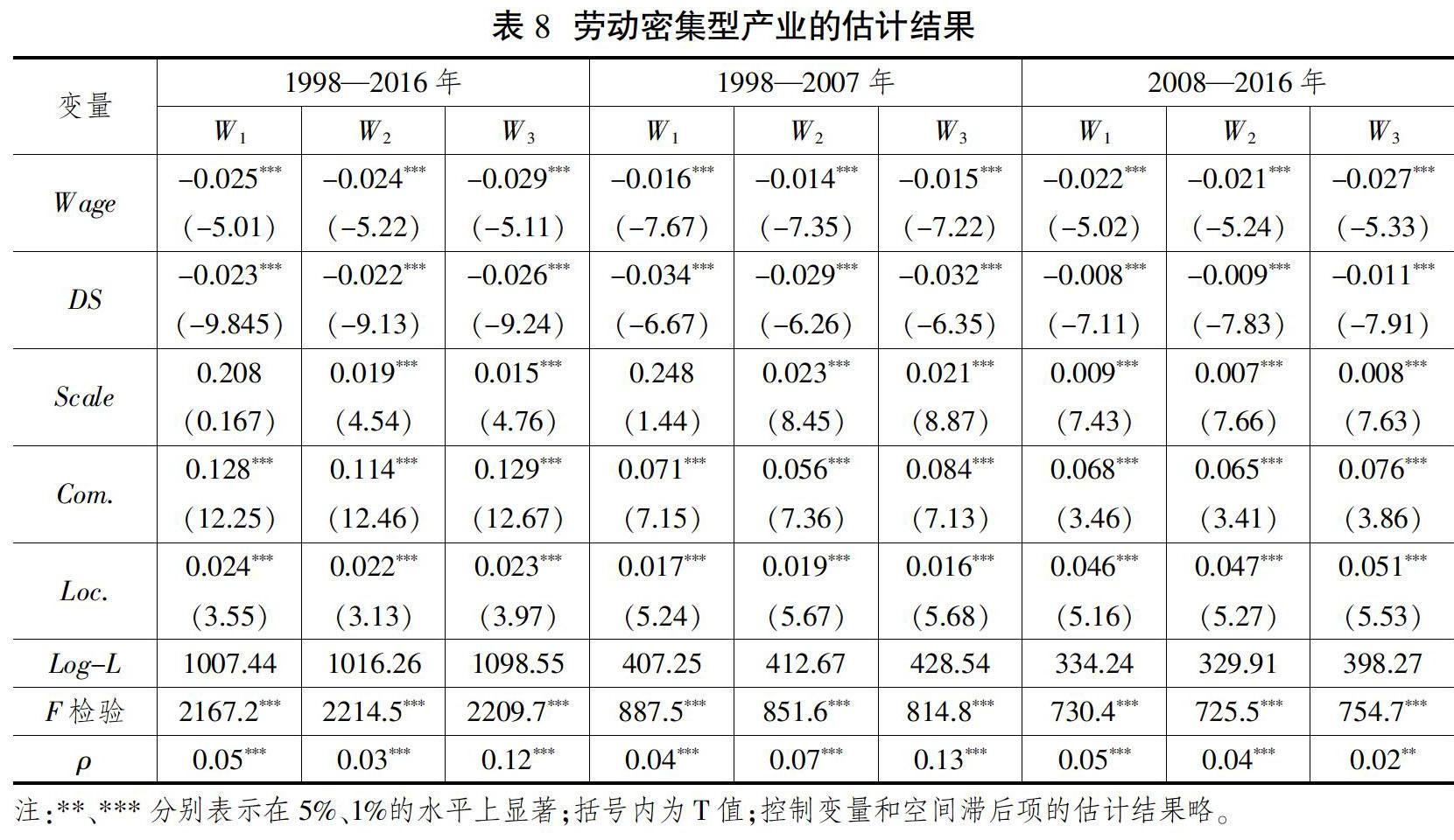

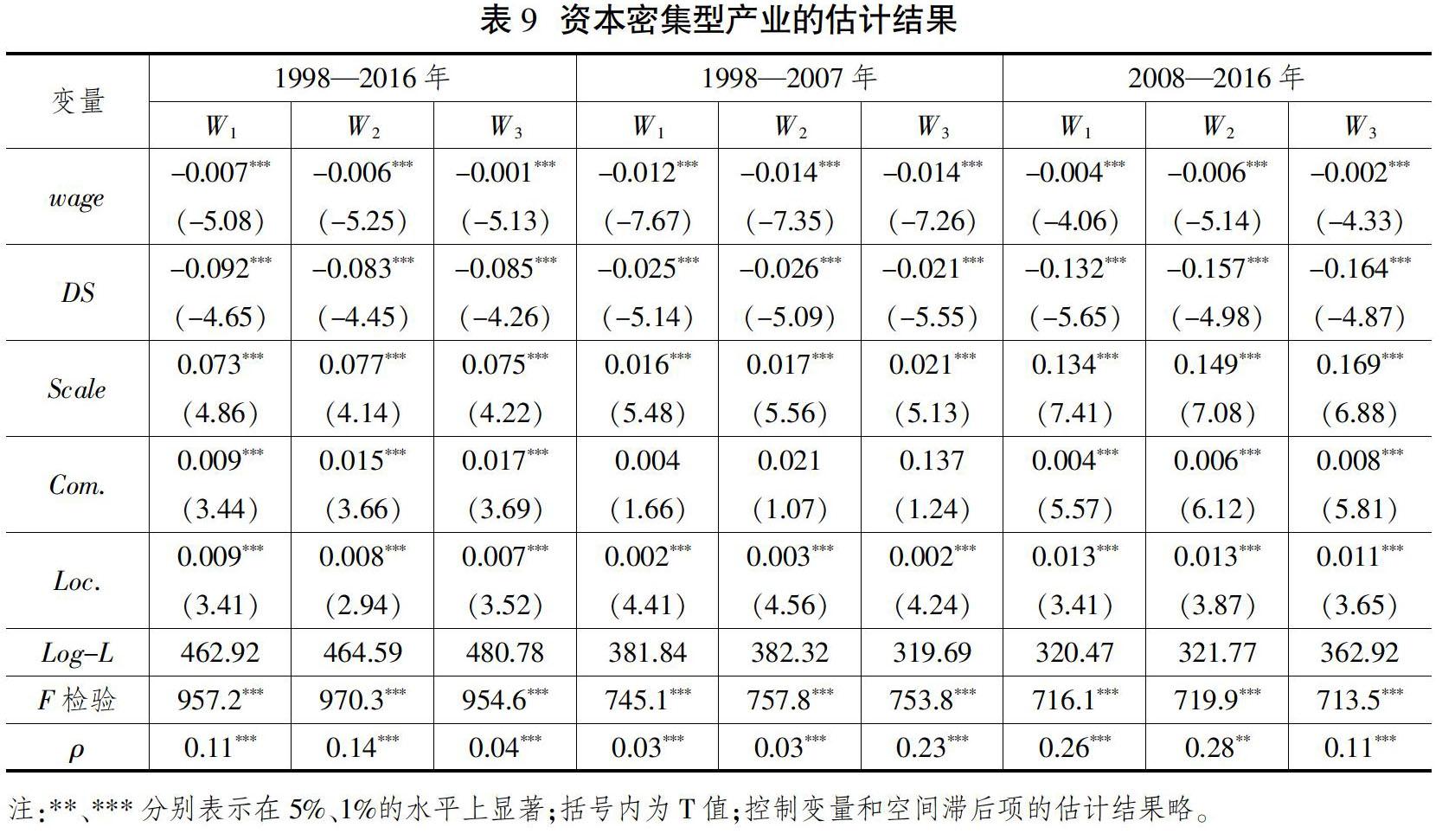

在对相关变量进行描述性统计后,按照整体产业、劳动密集型产业、资本密集型产业和技术型密集型产业对模型2进行估计。其中,为了更好地发现不同比较优势在不同时期的不同作用程度,本文将对1998—2007年和2008—2016年两个区间的变化情况分别进行估计,估计结果见表6至表10。由估计结果可知:

第一,按照从高到底的顺序,影响整体产业结构变化的因素排序分别是竞争比较优势、规模比较优势、相对成本比较优势、区位比较优势、绝对成本比较优势。这说明虽然劳动力成本提高对制造业发展具有负面影响,但它并不是第一影响因素,政府能力和发展思路以及要素结构的匹配程度对制造业的影响程度要高于劳动力成本要素。从变化趋势来看,绝对成本比较优势的作用在提高,而相对成本比较优势的影响在下降,这说明对劳动力成本快速上涨这一因素要予以重点关注。规模比较优势对制造业发展的作用逐渐增强,说明制造业集聚带来的效益能够缓解其他比较优势下降带来的负面冲击。此外,区位比较优势对制造业发展具有正向作用,但是2008—2016年这一变量并不显著,说明区位优势的提高对地区制造业发展可能是一柄“双刃剑”,它既可能加速制造业的集聚,又可能加速制造业的流出。

第二,按照从高到底的顺序,影响劳动密集型产业结构变化的因素排序分别是竞争比较优势、绝对成本比较优势、相对成本比较优势、区位比较优势、规模比较优势。竞争比较优势排在首位,表明对引进和发展劳动密集型产业而言,政府的作用仍然至关重要。欠发达地区在承接沿海发达地区的劳动密集型产业时,应该充分发挥政府的积极作用,即使是技术含量相对较低的劳动密集型产业,它们的转移和承接对政府能力都是有门槛要求的。同时,结合绝对成本比较优势和区位比较优势对地区制造业发展影响较大这一特点,具有劳动力成本比较优势的地区应该抓住这一关键时期,加快提升自身区位比较优势,引进劳动力密集型产业,赶上工业化的“末班车”。

第三,按照从高到底的顺序,影响资本密集型产业结构变化的因素排序分别是相对成本比较优势、规模比较优势、竞争比较优势、区位比较优势、绝对成本比较优势。与劳动密集型产业和比较优势的匹配关系不同,影响资本密集型产业分布格局的前两位因素分别是相对成本比较优势和规模比较优势。同时,规模比较优势的作用程度自2008年后已经超过相对成本比较优势,跃居第一位,说明我国资本密集型产业目前正处于集聚的非稳态过程,这与最近10年我国资本密集型产业的重新调整与布局有着密切关系。除此之外,竞争比较优势的作用自2008年以后也开始显著,这说明地方政府发展产业的积极性不仅会影响劳动密集型产业,而且对资本密集型产业同样具有积极影响。

第四,按照从高到底的顺序,影响技术密集型产业结构变化的因素排序分别是规模比较优势、区位比较优势、竞争比较优势、绝对成本比较优势,而相对成本比较因素并不显著。考虑到绝大部分技术密集型产业都是高附加值产业,劳动力成本变量影响程度小是符合实际情况的。相对比较成本不显著意味着目前我国技术密集型产业可能正处于超常规的追赶期。规模比较优势对资本密集型产业分布的影响居于首位,也证明该产业对集聚经济的高度需求。此外,2008年以来的区位比较优势对资本密集型产业分布格局的影响并不显著,表明这一产业尚没有进入大规模的转移阶段。

(三)进一步分析

基于上述研究可知,不同比较优势与产业结构的匹配关系呈现如下特征:第一,绝对成本比较优势对制造业的影响并不是最重要的,虽然它能够显著地影响不同产业的分布格局,但是由于绝对成本比较优势削弱带来的负面影响能够被其他比较优势增强带来的正面影响所弥补,因而劳动力成本上涨并不一定会导致实体经济的衰退。在应对劳动力成本快速上涨给实体经济带来的巨大负面影响的过程中,應该充分考虑通过增强其他几种区域比较优势来对冲劳动力成本上涨带来的负面影响。第二,区位比较优势对于地区产业发展是一柄“双刃剑”。在全国交通一体化网络加速形成的背景下,大量地区的区位比较优势得到显著提升,但这并不意味着这些地区的产业发展就能够一帆风顺。实际上,区位比较优势的增强能够提高地区承接产业转移的能力,但也会降低内部产业向外转移的难度,从而加速产业向外转移[19]。因此,区位比较优势的提升固然对地区发展是重要手段和助力,但是保证这一因素能够对地区发展产生正面效果仍然需要其他因素同时发挥作用。第三,竞争比较优势对产业发展仍然具有重要作用。代表政府发展积极性的竞争比较优势几乎对所有产业的发展都具有正向作用,虽然大量的文献已经证明地方政府过度参与产业发展容易导致周期性产能过剩[20],但是这并不意味着地方政府发展产业就不能取得好的效果。实际上,在目前的经济发展格局下,地方政府能力对大量产业的引进和发展仍然具有重要意义。在地区经济和产业发展过程中,应该通过强调提升政府发展产业和服务市场的专业能力来推动地区发展,而不能完全放弃地方政府在发展经济和产业方面的职能,这对欠发达地区的产业培育和竞争力提升是不利的。第四,规模比较优势对产业尤其是资本密集型和技术密集型产业的促进作用非常显著。因此,在发展经济和引进产业的过程中,应坚持能够为区域发展带来规模优势的产业链和产业集群思维。前者强调遵循产业链发展规律,引进具有紧密联系的上下游产业,形成产业链的纵向规模优势。后者强调横向规模优势,通过大规模培育同一产业,从而实现地区在整个产业格局中的支配性地位。第五,相对比较成本优势对资本密集型产业和劳动密集型产业都有较大影响,表明地区内部劳动力和资本要素匹配程度具有重要作用。实际上,由于存在户籍制度和城市行政级别制度,我国各种资源都会集中于超大城市,这直接导致要素匹配结构在绝大部分地区都处于失衡状态,影响了我国地区经济发展的质量。因此,赋予不同地区和城市公平的发展地位以及实现要素的自由流动是避免这一因素继续制约我国经济高质量发展的重要手段。

五、推动形成优势互补、高质量发展的区域经济布局的对策建议

推动形成优势互补、高质量发展的区域经济布局,是未来我国区域经济发展的重要目标。基于上述分析,这里认为,推动形成优势互补、高质量发展的区域经济布局,应从五个方面着手。

(一)确保制造业结构的完整性是形成优势互补、高质量发展的区域经济布局的基础

对我国这样一个大国而言,在自身条件能够满足的情况下,追求制造业结构的完整性是保障国家安全的要求,也是实现区域优势互补格局的基础条件。从目前我国产业结构的演变特征来看,部分劳动密集型产业份额开始下滑,如果继续放任这种趋向,我国数量众多的地方经济主体的产业选择空间将进一步变窄,并最终导致优势互补发展格局难以形成。实际上,虽然劳动力成本上涨是不可避免的趋势,但它并不必然会导致低端制造业的衰退。更何况,我国区域经济差距较大,不同地区发展成本也存在较大差距,完全可以在内部进行部分低端制造业的重新布局,为大量欠发达地区提供产业发展空间。与此同时,也应该鼓励有条件的地区尽快向制造业价值链高端突破,进一步为地区产业分工提供空间。

(二)坚持完全的区域一体化导向是形成优势互补、高质量发展的区域经济布局的前提

偏离最适水平的劳动资本匹配结构,会对大量产业的可持续发展产生负面影响。针对这种现象,实施完全的区域经济一体化战略是在空间上使要素资源配置结构合理化的前提。完全的区域经济一体化要求尽可能地取消人为制定的制度因素对市场资源配置的干预,比如户籍制度、依据城市行政级别配置公共资源的制度、制约人口和要素自由流动的体制机制障碍等。2019年12月,中共中央办公厅、国务院办公厅印发的《关于促进劳动力和人才社会性流动体制机制改革的意见》就是促进劳动力要素自由流动的重要文件,该文件明确提出要通过推动区域协调发展来促进流动均衡。实际上,虽然区位比较优势对产业份额的影响具有两面性,但是即使个别地区因为区位条件的改善而陷入要素和产业流出的境地,这也是完全区域一体化的必经之路,最终的目标就是为要素的流动营造一个自由而公平的环境。只有实现要素能够根据地区自身要素禀赋存量和结构变化而自由转移这一目标,不同地区尤其是大量的中小城市在其他变量(比如政府能力)的作用下,才能够提高自身孕育优势主导产业的可能性,这恰恰是形成优势互补、高质量发展的区域经济布局的应有之义。

(三)保障地方发展经济和产业的积极性是形成优势互补、高质量发展的区域经济布局的动力

优势互补的区域经济布局并不能完全由中央政府规划形成。任何一个地区想要在国家区域经济发展格局中拥有自己的优势产业,都只能依靠完全而充分的市场竞争,让市场来筛选出最具竞争力的产业并形成符合各自区域发展禀赋的地区产业分工结构。其中,实现完全的市场竞争需要区域一体化机制作为前提,而充分的市场竞争则需要保障地方经济主体的积极性。本文的研究结论也证明,几乎对所有的产业而言,代表政府行为和能力的竞争比较优势变量都在发挥重要作用。因此,在完全区域一体化的政策导向下,鼓励地方政府围绕高质量发展指标来进行充分的市场竞争是区域优势互补、高质量发展格局形成的重要动力。

(四)培育具有规模优势的产业链和产业集群是形成优势互补、高质量发展的区域经济布局的基本路径

优势互补的区域经济布局意味着不同地区都应该拥有具有较强竞争力的主导产业,这就决定了未来地区或者城市之间的竞争会体现于产业而非其他指标。因此,培育主导产业将是形成优势互补发展格局的具体路径。同时,由于产业链和产业集群这两种常见的培育主导产业思路对地方政府在准确认识不同产业发展前沿、国内产业布局状况、自身禀赋和潜在的改善空间、引入和培育产业链和产业集群能力等多方面都提出了较高要求,这实际上就意味着规模比较优势和竞争比较优势是相互联系的,竞争比较优势是提升地区规模比较优势的重要前提。

(五)根据不同地区产业结构与区域优势匹配情况制定针对性的提升与发展策略是形成优势互补、高质量发展的区域经济布局的抓手

本文研究表明,没有任何一种比较优势与地区的产业结构演进完全匹配,即当这种比较优势增强时,该地区所有产业的份额就会提升。实际上,根据表2和表5,单项比较优势能够与产业结构演变实现同升或同降的省份多则16个、少则3个。这种格局也再一次证明,由多种比较优势组成的区域优势是一种综合性概念,它对区域发展的作用具有很大的回转余地,单一比较优势的变化并不能完全决定地区经济发展。不同区域应该充分意识到这一点,根据自身比较优势与产业结构匹配结果,对标其他比较优势演变趋势相同、产业结构变化却不同的地区发展路径,针对性地制定发展策略,从而提升自身发展战略的精准性。

参考文献

[1]魏后凯.比较优势、竞争优势与区域发展战略[J].福建论坛(人文社会科学版),2004(9):10-13.

[2]邹薇.论竞争力的源泉:从外生比较优势到内生比较优势[J].武汉大学学报(社会科学版),2002(1):35-47.

[3]吴杨伟,王胜.再论比较优势与竞争优势[J].经济学家,2018(11):40-47.

[4]张跃,王图展,刘莉.比较优势、竞争优势与区域制造业转移[J].当代经济科学,2018(6):107-118.

[5]蒲阿丽,李平.出口、市场化与资源配置效率的行业异质性分析[J].改革,2019(9):93-102.

[6]纪玉俊,刘英华.产业集聚与扩散背景下的区域分工形成及演变[J].重庆大学学报(社会科学版),2015(3):8-14.

[7]余东华,田双.嵌入全球价值链对中国制造业转型升级的影响机理[J].改革,2019(3):50-60.

[8]周江,胡静锋,宋彦,等.生产效率、生产成本与比较优势——基于长江经济带的理论与实证研究[J].宏观经济研究,2019(12):86-101.

[9]廖涵,谢靖.环境规制对中国制造业贸易比较优势的影响——基于出口增加值的视角[J].亚太经济,2017(4):46-53.

[10] HUGGINS R, IZUSHI H, PROKOP D. Regional advantage and the geography of networks: Explaining global–local knowledge sourcing patterns[J]. Papers in Regional Science,2019,98(4): 1567-1584.

[11] 牛志伟,邹昭晞.比较优势动态转换与产业升级——基于中国制造业发展指标的国际比较[J].改革,2020(2):71-88.

[12] 毛琦梁,王菲.地区比较优势演化的空间关联:知识扩散的作用与证据[J].中国工业经济,2018(11):136-154.

[13] 刘志彪.产业基础高级化:动态比较优势运用与产业政策[J].江海学刊,2019(6):25-32.

[14] 李力行,申广军.经济开发区、地区比较优势与产业结构调整[J].经济学(季刊),2015(3):885-910.

[15] 贺灿飞.区域产业发展演化:路径依赖还是路径创造?[J].地理研究,2018(7):5-19.

[16] 林毅夫.发展战略、自生能力和经济收敛[J].经济学(季刊),2002(1):269-300.

[17] 谢富胜,高岭,谢佩瑜.全球生产网络视角的供给侧结构性改革——基于政治经济学的理论逻辑和经验证据[J].管理世界,2019(11):89-101.

[18] 程名望,贾晓佳,仇焕广.中国经济增长(1978—2015):灵感还是汗水?[J].经济研究,2019(7):30-46.

[19] 熊娜,郑军,汪发元.长三角区域交通高质量一体化发展水平评估[J].改革,2019(7):141-149.

[20]王立国,赵婉妤.产能过剩对信贷资源配置效率的影响——基于金融供给侧结构性改革的背景[J].改革,2019(12):133-145.

The Formation Path of Regional Economic Layout with High-quality Development: Based on the Perspective of Regional Complementary Advantages

CAI Zhi-bing

Abstract: The formation of a regional economic layout with complementary advantages and high-quality development is the fundamental goal of a coordinated regional development strategy. Matching industrial structure and regional advantages is the prerequisite for the formation of regional economic layout with high-quality development. Starting from the relationship between regional advantages and regional comparative advantages, regional advantages are deconstructed into five different types of regional comparative advantages, and a matching analysis of the relationship between the comparative advantages of different regions of China and the evolution of industrial structure is conducted, and it is found that there are large differences in the degree of matching between different types of comparative advantages and industrial structure. To promote the formation of a regional economic layout with complementary advantages and high-quality development, we should ensure the integrity of the manufacturing structure, adhere to the complete regional integration orientation, guarantee the enthusiasm of localities to develop their economies and industries in accordance with the high-quality orientation, and cultivate industrial chains and industrial clusters with scale advantages. Each region should formulate a targeted and precise development strategy based on the matching relationship between current regional advantages and industrial structure.

Key words: regional advantages; industrial structure; high-quality development; regional economic layout

(責任编辑:罗重谱)

基金项目:国家社会科学基金青年项目“区域优势演变与高质量的产业分工体系构建研究”(19CJY002)。

作者简介:蔡之兵,中共中央党校(国家行政学院)经济学教研部副教授。

猜你喜欢

客联(2022年4期)2022-07-06

党政研究(2022年3期)2022-05-25

科学与财富(2021年34期)2021-05-10

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

中国对外贸易(2018年2期)2018-04-12

北方经济(2018年3期)2018-04-08

新民周刊(2018年11期)2018-04-02