累积前景理论和期望效用理论相对立还是相融合?

2020-08-20 07:48陶刚

现代经济信息 2020年11期

陶刚

摘要:累积前景理论模型和期望效用理论模型本质上都是对各或有状态回报效用的加权平均,文章将两种理论的或有状态回报的效用函数与权重函数部分进行剖析比较,发现累积前景理论在数学模型上能较好地兼容期望效用理论,前者更好地将多重风险态度融入到模型中,后者实际上是前者的一个理论特例。

关键词:累积前景理论;期望效用理论;权重函数

行为金融理论是对经典数理金融的假设前提提出修正,探究在有限理性和非完全有效市场下的投资者真实决策行为。前者基于理想,后者基于现实;前者探究的是理想情况下应该怎么样,后者探究的是真实情况背后的原因;前者是一种数学推理的逻辑,后者是一种逆向发现的逻辑,后者比前者更切合实践,从而对现实世界具有更强的实践指导作用[1]。因而行为金融越来越受到主流学术界的重视与接纳。而传统观点认为两个学派出发点不同,一个研究非理性世界,一个研究理性世界,从而两方是相矛盾或相对立的。本文将两学派的代表性理论——累积前景理论[2] (Cumulative Prospect Theory)和期望效用理论[3] (Expected Utility Theory)进行对比研究,分析其在理论模型上的兼容性问题。

期望效用理论是现代金融理论的基石,投资组合理论及资产组合有效边界等重要金融学术问题的数学推导完全是基于期望理论效用函数,而这些内容依然是主流金融学教材的重点。期望效用理论作为经典规范理论,有着简洁的模型表示,完整的公理基础,良好的数学性质,长久以来在金融研究领域占有绝对的统治地位,其重要程度不言而喻。而累计前景理论是诺贝尔经济学奖得主卡尼曼(Daniel Kahneman)的代表理论,他作为一名心理学家,通过一系列行为实验,总结出人类面对风险选择时的普遍规律,随后在数学模型方面不断完善理论推导。国内外围绕前景理论的实证及理论研究十分丰富,其中以实证研究居多,绝大部分文献都认为前景理论可以解释许多经典经济理论无法解释的问题,在这方面Barberis(2013)做了较完善的国际研究文献回顾[4]。

累积前景理论模型和期望效用理论模型一样,本质上都是对各或有状态(Contingent States)回报效用的加权平均,后文将两种理论的或有状态回报的效用函数及权重函数部分深入对比分析,进而揭晓题之所问。

一、理论模型对比研究

(一)期望效用理论模型

首先明确字母符号含义。按照相关外文文献惯例,以Lottery的首字母L代表一支风险资产{Xi,Pi},i=1,2…,n,其中Xi和Pi是風险资产第i种或有状态的回报与该状态发生的概率。那么期望效用理论的函数模型就可以写为U(L) = ,其中U(·)是对总体风险资产评价的效用函数,u(·)是对单个或有状态回报的效用函数,也是确定条件下回报的效用函数,具体地,u(x)=xa,x≥0,0

(二)累积前景理论模型

累积前景理论基于大量行为实验研究结论,总结出决策者的四重风险态度。比如,有许多人热衷于买彩票,就是对正回报的小概率事件表现出风险偏好行为。累积前景理论函数模型为:U(L) =,这仍然是一个加权平均的形式,但它在权重函数和每个或有状态的效用函数上形式更加复杂。以示区别,在累积前景理论函数中以wi表示权重,v(·)表示各或有状态的效用函数。累积前景理论认为决策者在做风险评价时,会有一个盈亏比较基准(Benchmark),大于比较基准的为正回报,反之亦然。正、负回报风险资产即是按此标准划分的。令xb表示比较基准的状态回报,则v(x)写为分段函数形式,如下:

其中,系数λ用来表示损失厌恶心理(Loss Aversion),在混合回报风险资产的评价,即一个风险资产有正的或有状态回报,也可能获得负的或有状态回报时,损失厌恶心理是主导的避险心理模式。累积前景理论模型中的权重函数形式设定如下:

定义wi= ,1< i≤b,

wi= ,b< i < n。

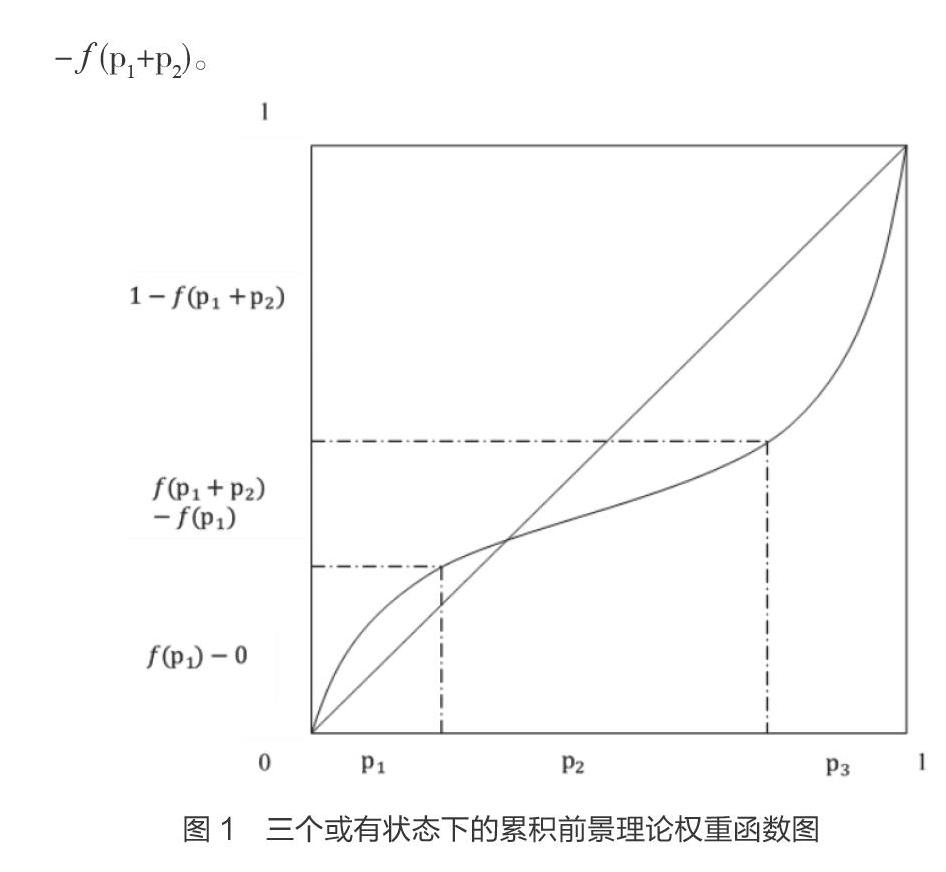

其中,上标正号“+”与负号“-”分别对应正的或有状态回报与负的或有状态回报。累积前景理论的权重函数w通过非线性函数f和或有状态发生概率p联系起来,根据行为实验数据和行为心理动机[5],f为定义域在0到1上的倒S形函数。图1为假设有三个或有状态时的情形,其他数量的或有状态情形和三个或有状态的情形类似。图1中纵轴为权重,横轴为概率。则累积前景理论模型权重和概率的关系为:w1= f (p1),w2= f (p1+p2) - f (p1),w3= f (p1+p2+p3) - f (p1+p2)。

二、理论模型兼容性分析

(一)权重函数部分兼容性分析

期望效用模型仅借助u(·)函数的凹凸程度这一个维度,表达决策者的风险偏好,那显然是不够的,按照期望效用的理论框架,一个决策者只能是风险偏好,当u"(·)> 0时,风险中性,当u"(·)= 0时或是风险厌恶的,当u"(·)< 0时。然而行为实验证明决策者根据环境的不同,会展现出不同的风险偏好。累积前景理论之所以在一个模型中能囊括决策者的多重风险偏好,主要在于权重函数对于或有状态发生概率p的非线性效用偏好,这是期望效用理论所忽视的部分,只要令f (x) = x,容易验证wi= pi,即累积前景理论模型权重函数部分也使用或有状态回报发生概率来进行加权平均,或者说决策者对于概率p没有了非线性的效用偏好。在权重函数方面,期望效用理论模型是累积前景理论模型的一个特殊情况。对照到图1,则横轴的概率不通过倒S形的f函数映射到纵轴,而是通过图中的45°斜对角线进行映射。

(二)或有状态回报效用函数兼容性分析

或有状态回报的效用函数兼容性方面,可以通过参数设置,使得v(x)=u(x)成立,令α = β = a,λ=1,并认为比较基准是0,即xb = 0,则累积前景理论中或有状态回报效用函数退化为期望效用理论中的或有状态回报效用函数。需要指出的是,v(x)通过单一维度系数λ表达损失厌恶心理现象,会使得v(x)在x = xb处形成尖点(Cusp),见(左侧)图2,容易验证:

又由于盈亏比较基准xb可随着心理预期的变化而改变,理论上以单一系数λ表达损失厌恶现象,会造成v(x)对应无风险状态下处处连续但不可导的效用函数u(·),所以累积前景理论在或有状态回报的效用函数兼容性方面有瑕疵。这个问题可通过“心理账户”(Mental Accounts)等方式建立模型,而不是通过单一系数λ的方式表达损失厌恶心理。

三、结语

文章通过对累积前景理论和期望效用理论数学模型的比较分析,发现累积前景理论在权重函数部分引入了对或有状态发生概率的非线性关系,从而可在一个数学模型里刻画决策者的多重风险态度。去除对概率的非线性偏好,则在权重函数方面,累积前景理论就退化为期望效用理论。或有状态回报的效用函数方面,累积前景理论可通过参数设置退化为期望效用理论的或有状态回报,然而用单一系数λ刻画损失厌恶现象,使得在盈亏比较的心理参考点xb形成尖点,会影响模型的兼容性。

至此,回答题之所问,累积前景理论模型总体上能较好地兼容期望效用理论模型,前者将后者忽视掉的决策者风险态度更完善地融合到数学模型中,如对状态概率的效用偏好,对损失厌恶心理的刻画。当然,累积前景理论在数学基础上也仍有继续完善的空间。两种理论作为行为金融理论和经典经济理论的代表,在数学模型上有较好的兼容性,预示着从现象出发建立的经济理论框架和从数学推导出发建立的框架今后将更深刻地融合发展,使得经济理论无论在数理性质还是在现实解释力方面都得到更好的提升。

参考文献:

[1]孟赞,杨建文.数理金融到行为金融——理想世界到现实世界[J].金融理论与实践,2014(6):107-110.

[2]Tversky A, D Kahneman. Advances in Prospect Theory: Cumulative Representation of Uncertainty[J]. Journal of Risk and Uncertainty, 1992(5).

[3]von-Neumann J, O Morgenstern. Theory of Games and Economic Behavior[M]. United States: Princeton University Press, 1944.

[4]Barberis N C. Thirty Years of Prospect Theory in Economics: A Review and Assessment[J]. The Journal of Economic Perspectives, 2013, 27(1).

[5]Brandst?tter E, A Kühberger, F Schneider. A Cognitive-Emotional Account of the Shape of the Probability Weighting Function[J]. Journal of Behavioral Decision Making, 2002, 15(2).

基金項目:贵州省教育厅高等学校人文社会科学项目研究成果(2019qn019);贵州师范大学资助博士科研项目阶段性成果(11904/0517043)。

作者简介:陶 刚(1982—),男,贵州贵阳人,博士,副教授,主要从事金融经济学研究。