基于模糊实物期权定价模型的企业价值评估

——以东风汽车为例

2020-08-18 12:21:18姜瑶

广西质量监督导报 2020年8期

姜 瑶

(河北经贸大学财政税务学院 河北 石家庄 050061)

一、引言

随着我国建成全面小康社会,居民的可支配收入和生活水平逐渐提升,汽车不再是遥不可及的商品,逐渐走入老百姓的生活中。当前我国汽车的燃料主要是以柴油、汽油为主,这就使得汽车排放的尾气对空气污染较大。因此,迫切需要使用新型燃料的新能源汽车出现,来缓解目前缓解污染严重,资源紧张的境况。目前新能源汽车处于初步发展阶段,因此相关的技术还不够成熟,市场也未被完全激活。随之带来的影响是对新能源汽车的企业价值评估存在较多的不确定性,比如市场预测、收益预测等。这种不确定性无法运用传统的方法来衡量,并且传统的方法也没有重视投资的灵活性。实物期权定价模型考虑了投资的灵活性,但仍未对投资过程中的不确定性进行评估。因此本文将梯形模糊数引入实物期权模型来评估实物期权定价模型中的不确定因素,以期为实物期权定价模型在进行企业价值评估时提供新的思路。

二、理论陈述

(一)实物期权定价模型

实物期权定价模型是由Fischer Black和Myron Scholes两位教授提出的。使用时需满足以下六点假设:

1.证券可以在市场上进行连续的交易,并且投资者借贷有固定的无风险利率

2.标的资产在期限内不分红

3.印花税和交易费用在交易中不会产生

4.期权为欧式期权,中途不行权,到期可行权

5.标的资产价格的变动符合几何布朗运动

6.对卖空不做任何的限制

B-S模型的公式如下所示:

C=SN(d1)-Xe-rTN(d2)

C表示认购权证理论价格,X表示行权价格,S表示标的资产的价格,t表示期权的到期期限,r表示无风险利率,N()表示正态分布变量的累积概率分布函数,σ表示波动率。

(二)模糊实物期权定价模型

当运用传统实物期权模型时,最大的问题在于如何准确确定模型中所需的各个参数。比如期权的执行价格、标的资产的价格等。近年来,模糊数学被运用到金融领域,并取得了良好的效果,当处理金融市场中的不确定因素时,传统的方法局限性较大,运用模糊数学便可以事半功倍,达到极佳的效果。不确定性在运用实物期权模型对企业价值进行评估时依然存在,故模糊数学同样适用于实物期权定价模型。

将模糊数学理论运用到实物期权定价模型中,则可以使用梯形模糊数S(S1,S2,α,β)对标的资产的价值进行估测,得到一个标的资产最可能出现的范围(S1,S2),S取值的上边界是(S2+β),S取值的下边界是(S2-α)。在实物期权定价模型中,执行价格X也符合模糊理论的定义,也可以运用梯形模糊数表示。因此,根据Fuller和Carlsson提出的模糊数的均值及方差运算规则[8],如果S(S1,S2,α,β)表示梯形模糊数,则存在:

模糊数和实物期权定价模型结合后,经过计算标的资产S和X的取值便为一个区间,波动率σ为标的资产S的方差与标的资产S均值的比值,无风险利率和期权的持有期限T与传统的实物期权定价模型取值保持一致。

三、案例分析

本文选取在新能源行业发展较好的东风汽车为案例分析企业,在wind数据库、网易财经、新浪财经收集案例企业的相关资料及数据。本文以2019年12月31日为评估基准日,先使用传统的实物期权模型计算企业价值,再使用模糊实物期权模型计算,最后运用评估基准日前180天收盘价的均值对两种方法的评估结果进行验证,计算误差率,以此判断改进前和改进后的合理性和科学性。

(一)案例概况

东风汽车股份有限公司于1999年7月27日在上海证券交易所上市,主营业务包括汽车的设计、制造和销售等,从传统的汽车到新能源汽车的相关业务均有涉及。国内最早从事新能源示范运营、最先将新能源商品化的公司即为东风汽车股份有限公司,其在2005年便开始研发新能源汽车。如今,东风汽车的新能源产品涉及的范围广,如公交、城市物流、环卫、公路、专用车等等。截止2019年12月31日,新能源汽车的收入成为东风汽车的第二大收入来源,符合文中所提的新能源行业企业的概念。

(二)基于实物期权定价模型下的评估

1.标的资产当前价值S。将企业总体的资产作为标的资产。故此次评估标的资产S的取值为1,881,891万元。

2.标的资产的执行价格X。将企业的总负债作为标的资产的执行价格,因此标的资产的执行价格为1,112,369万元。

3.期权的到期期限T。本次评估的是新能源企业,近年来新能源行业已经初具规模,加之我国环境保护的观念日渐深入人心,在未来的5年会是高速发展期,因此本文的T定为5年。

4.无风险利率r。本文取2019年发布的五年期国债利率,4.27%。

5.波动率σ。本文从wind数据库中获取了2019年东风汽车的收盘价数据,经分析2019年东风汽车的有效交易日为244天。先通过STDEV函数算出日波动率,用日波动率乘以244的平方根则可得出历史波动率,为42.81%。

根据上述参数,即可使用实物期权定价模型:

N(d1)=0.8944

N(d2)=0.6141

C=SN(d1)-Xe-rTN(d2)=1,131,383.12(万元)

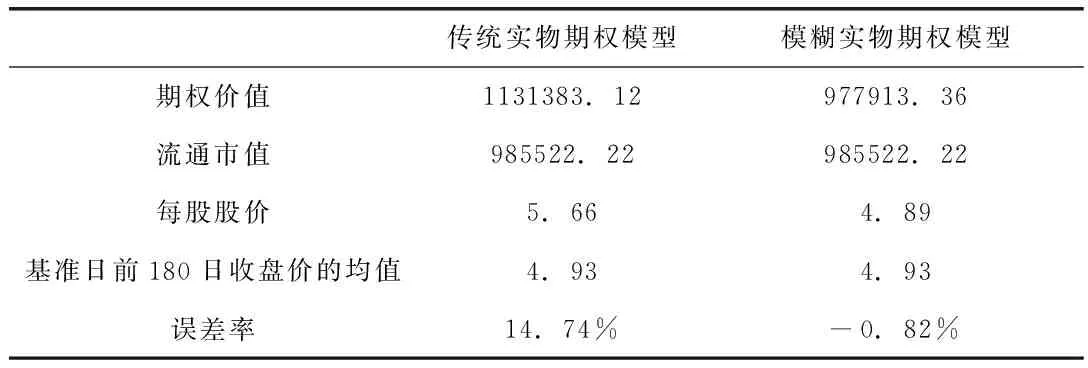

经计算,东风汽车在基准日的期权价值为1,131,383.12万元,2019年年末的股本为200,000,则计算得出的每股股价为5.66元。证券市场受多方影响,波动大,所以使用2019年12月31的收盘价与每股股价进行比较合理性弱。因此本文使用基准日前180个交易日收盘价的均值与每股股价作比较,并以此来评估该模型的合理性。基准日前180个交易日收盘价的均值为4.93,两者误差率为14.74%。

(三)基于模糊实物期权定价模型下的评估

1.标的资产当前价值S。2019年东风汽车期末总资产为1,881,891万元,年初总资产为1,863,320万元。标的资产的价值还应考虑市场对其的预期,因此本文从Wind中选取了券商对东风汽车ROA的最低预测,将其倒推算出总资产的最高价值,为1,923,628万元。同理选择券商对ROA的最高预测,倒推算出最低总资产的价值为1,531,778万元。则模糊期权定价模型中资产价值的值为:

S1=1,863,320

S2=1,881,891

S3=S1-1,531,778=331,542

S4=1,923,628-S2=41,737

2.标的资产的执行价格X。2019年东风汽车期末的总负债为1,112,369万元,期初的总负债为1,102,895万元。负债也应考虑市场的预期,本文使用Wind中券商对东风汽车2019年ROA以及ROE的预测来倒推总负债的价值,得到负债的最高值为1,230,864万元,最低值为949,271万元。因此执行价格的取值为:

X1=1102895

X2=1112369

X3=X1-949,271=153,624

X4=1,230,864-X2=118,495

3.期权的到期期限T。同上文,为5年。

4.无风险利率r。同上文,为4.27%。

5.波动率σ。企业价值受到波动率的影响很大,在模糊实物期权模型下,波动率的计算与传统模型波动率计算不同,是采用上文提到的公式计算得出。

模糊实物期权定价模型的计算如下所示:

N(d1)=1

N(d2)=1

C=(S1,S2,S3,S4)N(d1)-(X1,X2,X3,X4)e-rTN(d2)

=(972454.18,983372.54,207451.88,-53977.59)

经计算,东风汽车2019年12月31日期权价值的区间为(972454.18,983372.54),对价值区间取中位数作为模糊实物期权模型的价值,为977913.36万元。2019年年末的股本为200,000,则使用模糊实物期权定价模型得出的每股股价为4.89元。评估基准日前180个交易日收盘价的均值为4.93,理论股价与其的误差率为-0.82%。

表1 传统实物期权模型与模糊实物期权评估结果的比较

如表所示,基于传统实物期权定价模型对东风汽车进行评估,评估得出的理论估价为5.66,与评估基准日前180个交易日收盘价均值4.93的误差率为14.74%,而使用模糊实物期权法的误差率为-0.82%。这直接使得对东风汽车的估值由最开始的高于市值变为低于市值,意义重大,能够让投资者更清楚的认识到企业的真实价值,进而做出投资决策。

四、结论

本文对传统的实物期权定价模型进行修正改进,引入梯形模糊数,建立了模糊实物期权定价模型,并选取了我国新能源汽车发展较好的东风汽车进行实例分析。运用模糊实物期权模型可以较好的克服传统实物期权模型的主观性,使得定价模型中所取的参数更为科学,最后的评估结果不再是确定的数值,而是一个区间,评估结果更加合理。同时,运用模糊实物期权定价模型计算出的价值与流通市值之间的差异更小,更能体现企业的真实价值。

猜你喜欢

廉政瞭望·下半月(2023年10期)2023-11-09 01:57:05

时代汽车(2023年6期)2023-04-02 02:55:02

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:36

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年4期)2018-05-14 14:02:24

能源(2016年2期)2016-12-01 05:10:43

汽车零部件(2014年4期)2014-06-23 13:53:47