基于需求视角的内蒙古西部地区普惠金融发展状况研究

2020-08-16 14:01陈丹凤蔺文慧

中国市场 2020年10期

关键词:普惠金融

陈丹凤 蔺文慧

[摘 要]作为国家发展战略的普惠金融,各方面都在不断探索研究如何从政府及金融机构等金融服务供给者角度使其得到进一步的发展,显有文章研究作为金融服务消费者的需求,内蒙古西部地区经济特点明显,地理位置特殊。据此,文章对内蒙古西部地区农户及小微企业的金融需求进行初步调查,针对其对金融服务的需求情况提出相关的普惠金融发展的对策建议。

[关键词]金融服务需求者;普惠金融;内蒙古西部地区

[DOI] 10.13939/j.cnki.zgsc.2020.10.035

1 前言

普惠金融是指让金融服务能够普遍惠及社会所有阶层,主要目的是让农户、贫困人群和小微企业能够获得及时、有效的金融服务。截至2013年普惠金融成为国家战略以来,不断地有国家政策为之提供进一步详细的发展战略,2014年国务院常务会议中,李克强总理提出缩短农村经济发展“最后一公里”需要多方支持。2015年11月,中共中央办公厅、国务院办公厅印发《深化农村改革综合性实施方案》,在“互联网+金融”时代的背景下,普惠金融也迎来了新的发展契机。2018年,央行对普惠金融实施全面定向降准,国务院印发《关于进一步深化小微企业金融服务的意见》。可见互联网技术的发展以及国家对于普惠金融发展的进一步支持,使得内蒙古西部地区的农牧业经济的发展迎来新的契机,文章对内蒙古西部地區的金融需求的特点进行研究,最终对内蒙古西部地区普惠金融的发展提出具有针对性建议。

2 内蒙古西部地区金融服务需求分析

内蒙古西部地区由于其地理因素的影响,农村牧区的交通不便,所以金融服务的深度和广度都不够,针对这一问题,文章对该地区的农牧民及小微企业的金融服务需求进行了调查研究,具体情况如下所述。

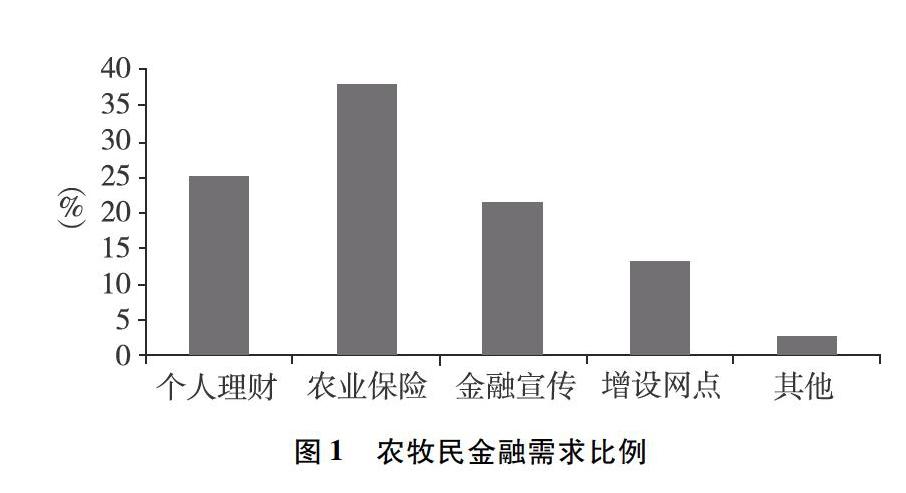

第一,农户对金融产品和金融服务的多样化需求增加。通过对调查问卷的分析,由于农牧民收入容易受到自然因素的影响,所以有35%左右的农牧民希望获得农业保险服务,以减少自然灾害损失。由于农牧民生活水平的提高,收入结余除了存入银行定期外,也有25%的被调查者表示想要购买理财产品,但是对金融知识的欠缺,使其不敢轻易购买,而且还有部分被调查者并没有听说过理财产品,所以有12%的被调查者认为金融机构应该加强金融知识的宣传,真正实现普惠金融。还有一部分人认为目前的金融网点的数量太少,应该增设网点,让人们获得更加便利的金融服务。农牧民金融需求比例见图1。

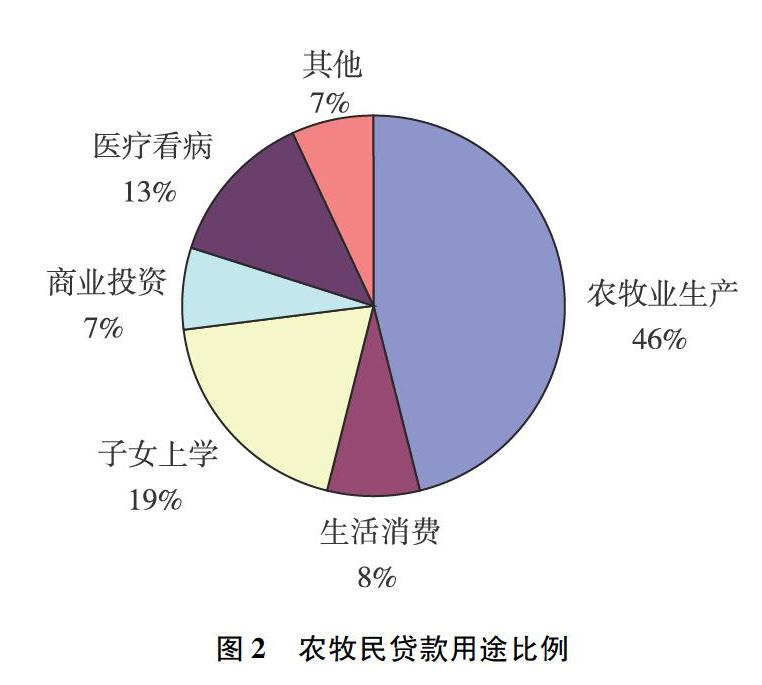

第二,农牧民贷款多用于农牧业生产。“十三五”期间,随着集约化生产的进一步发展,农牧民的借款需求逐年增加,借款规模逐渐加大。据调查,有45%的农牧民需要借款,资金规模在5万~10万元的占需要借款农牧民的70%,10万~30万元的占24%。其中46%的借款用于农牧业生产,8%用于生活消费,19%用于子女上学,7%用于商业投资,13%用于医疗看病。从上述数据可以看出,借款大部分用于农牧业生产,次之为子女教育,对于贫困地区,子女及教育支出仍然负担较重,医疗看病同子女教育一样,也是农牧民需要承担的一部分支出,总体来说,农牧民借款多用于农牧业发展以及生活基础支出。农牧民贷款用途比例见图2。

第三,农牧民的借款需求受到多方面抑制,难以得到满足。据调查,有借款需求的农牧民中,87%的人认为取得金融借款比较困难,在认为比较困难的农牧民中,有18%的农牧民是因为无有效抵押物,25%是因为无人担保,5%是因为无良好的个人信誉,30%是因为贷款手续太复杂,12%是因为贷款利率太高。可见,农牧民的贷款需求依旧旺盛,但是由于贷款手续复杂、抵押物单一、利率较高等因素的影响,贷款需求仍然得不到满足。

3 小微企业金融需求分析

3.1 小微企业资金短缺状况严重

调查显示,有78%的企业表示存在不同程度的资金短缺情况,其中有35%的企业用于扩大生产经营,60%的企业用于弥补流动资金,5%的企业用于偿还旧债。而其中只有27%的企业认为融资渠道顺畅,剩余企业认为融资渠道一般或不顺畅。

3.2 小微企业金融服务受到诸多方面影响

在被调查企业中, 79%的资金短缺企业愿意从正规金融机构获得贷款,但其中73%的企业认为正规金融机构的融资渠道不顺畅,其中9%认为利息太高,5%认为无抵押担保品,30%认为贷款成本高,26%认为手续复杂,21%认为等待时间长。近年来,随着政策的支持,营商环境的进一步优化,小微企业的经营环境得到了进一步的改善,贷款利率也进一步降低。但是作为特殊的企业,其信用级别较低,在贷款过程中除了利息和其他费用支出外,还要支付一定的中介费用,增加了借款成本,挤压了盈利空间。

4 存在问题

4.1 金融机构和金融消费者之间存在信息不对称

一方面,由于农牧户及小微企业一般消息闭塞,对国家及金融机构推出的优惠政策不了解或者了解不到位,导致即使有意贷款也无从下手,即使获得贷款也无法获得优惠;另一方面,由于农牧户及小微企业都无法提供完整的财务报告,收入不稳定,给金融机构资产评估造成困难。在这两种情况下,农牧民及小微企业对资金的需求以及金融机构提供的信贷服务难以匹配,阻碍了金融服务的普及。

4.2 农村金融服务依然薄弱

虽然农业保障机制正在初步建立,但是农业政策性保险覆盖面有限,难以全面满足农牧业经济风险控制的需求,同时农村土地草地流转困难,导致农牧民缺少担保物,加大了金融机构业务风险,削减了金融机构的支农信心。另外,内蒙古西部地区的农牧业金融服务只要有农信社及农业银行提供,且产品服务具有同质性,本地区新型农业互助机构基本属于空白,造成市场竞争不够,农牧民属于弱势地位,贷款利率普遍较高。还有受知识机构和结算费率等因素影响,农牧民多以现金方式支付,网上银行、刷卡消费在边远乡镇使用率极低,互联网技术得不到充分应用。

4.3 金融机构服务小微企业动力不足

虽然绝大部分小微企业面临较大的资金需求,但是由于其资金体量小、财务报表不完整等特点,导致小微企业信用难以评估,小微企业的抵押担保往往难以实施,给金融机构造成太多不确定性。另外,小微企业目前尚未形成专门为小微企业进行票据转让和债券发行的集中商场,资金支持主要依赖于银行。总之,金融机构对小微企业的服务仍缺少动力。

5 政策建议

5.1 加大金融知识的宣传,增强金融服务的可获得性

作为普惠金融服务的需求主体,农牧民及小微企业都普遍受到金融知识匮乏的限制,难以获得优惠,所以从需求角度分析,为了更好地让金融普惠政策落地,金融机构及政府应该加大人力投入,加强相关政策业务的宣传,如惠农金融政策、金融产品,提高农牧民及小微企业的普惠金融意识,从而降低双方交易成本。

5.2 加大金融服务和产品的创新力度

针对农牧业的发展特点以及内蒙古西部地区小微企业的经营特点,具有针对性地创新金融服务与金融产品,满足不同主体的金融需求。同时要加快政策法规的制定步伐,扩大信贷抵押的范围,如大型农机具、订单农业与供应链融资、草场承包权、农民住房财产权抵押等。另外要发挥各方面资金作用,加强民间资金的规范,为小微企业融资拓宽渠道,加强小微企业票据集合、债券发行等的宣传和使用。

5.3 集中各方力量,为小微企业融资助力

首先,鼓励大型国有银行切实履行社会责任,响应国家号召,抓住小微企业金融需求这个信贷增长点,带动更多股份制银行、城市商行加入进来,发挥其特点,满足小微企业的不同需求。其次,鼓励村镇银行、互助资金、农村社区基金的设立,发挥其贴近基层、信息对称的优势,降低借款要求,减缓小微企业融资困难。

参考文献:

[1]李杰,赵勇.普惠金融视角下农村小额保险制度的构建[J].金融理论与实践,2012(9):94.96

[2]余文建.对发展内蒙古农村牧区普惠金融问题的思考[J].内蒙古金融研究,2014(11):3.5

[3]焦瑾璞,黄亭亭,汪天都,等.中国普惠金融发展进程及实证研究[J].上海金融,2015(4):12.22

[4]胡苗忠.推进农村普惠金融建设的政策运用和技术运用研究——对浙江省农村普惠金融建設的调查和思考[J].商业会计,2016(9):41.43

[5]王华庆.中国银行业监管制度研究[M].北京:中国金融出版社,2010

[6]王曼怡.美国金融危机对中国金融监管的启示[J].经济纵横,2013(2).

猜你喜欢

商情(2016年40期)2016-11-28

当代农村财经(2016年9期)2016-11-22

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21