基于复杂网络分析的中国金融市场风险传染路径研究

2020-08-14 10:01张建锋

海南金融 2020年7期

张建锋

摘 要:本文根据金融机构经营业务与交易产品类型,将中国金融市场中的货币市场、资本市场、外汇市场、大宗商品交易市场、房地产市场和黄金市场划分为十四个子市场,并采用2015—2018年各子市场代表指标统计与交易数据,通过格兰杰因果检验得出存在因果关系的金融子市场;以各子市场为网络节点,以各市场间存在因果关系为连边,构建中國金融市场网络拓朴图。通过计算分析金融市场网络的点度中心度、点度中心势、平均路径长度等网络参数;实证结果表明2015—2018年中国金融市场风险传染源主要来自股票市场,重要的风险传染中介为黄金市场与房地产市场,回购市场和美元外汇市场最容易被风险传染。最后,从金融监管政策、金融监管机构以及金融投资者三个方面提出了防止中国系统性金融风险发生的对策建议。

关键词:复杂网络;金融市场;市场风险;风险传染

DOI:10.3969/j.issn.1003-9031.2020.07.006

中图分类号: F832.59 文献标识码:A 文章编号:1003-9031(2020)07-0039-07

一、引言与文献综述

随着我国金融市场对外开放的力度不断加大,金融业务创新与交叉融合日益深化,跨市场业务联动越来越强,金融风险在各个市场间的传染阻力越来越小,爆发系统性金融风险的可能性上升。2019年,习近平总书记在防范化解重大风险专题研讨班开班式上再次强调指出,要重点防控金融风险,坚决守住不发生系统性金融风险底线。由于金融子市场之间业务交叉融合,金融机构混业经营,跨市场业务使得整个金融市场形成一个复杂网络系统,而复杂网络分析技术可以准确找到金融市场风险产生的风险源和传染路径,为分析金融风险演化和防范系统性金融风险提供技术支持,复杂网络技术在金融领域的运用越来越广泛。

Allen & Gale(2000)是国外较早研究金融风险传染的学者,他们基于流动性均衡现象构建了风险传染模型,研究发现一个地区小的流动性偏好冲击可以通过传染扩散到整个经济系统。Nier等(2007)对异质性银行网络中的系统性风险进行建模,研究发现银行资本状况越好,银行体系抵御传染性违约的弹性就越大,且这种效应是非线性的。银行网络连通度的影响是非单调的,即连通度的初始小幅增加会增加传染效应,但在达到一定阈值后,连通性提高了银行系统吸收冲击的能力。Gai & Kapadia(2010)通过构架具有随机结构的金融网络传染分析模型,研究风险传染的可能性和受到特殊冲击、网络结构变化以及资产市场流动性的影响,发现金融体系呈现出一种“稳健但脆弱”的趋势,尽管传染的可能性可能很低,但当问题发生时,影响可能会极其广泛。Caccioli等(2015)通过研究金融网中风险传染的交互渠道发现,交易对手失败风险是传染的第一个渠道,重叠的投资组合风险敞口是传染的第二渠道。方意等(2016)将系统重要性银行、系统脆弱性银行及传染风险等指标有机结合,提出了系统重要性传染路径指标,实证研究得出银行体系的系统性风险总体呈上升趋势,系统性风险和各家银行的系统重要性程度均与规模因素具有较强的正相关关系。胡宗义等(2018)利用网络信息系数模型构建了2014—2016年中国金融机构网络,通过研究网络结构与系统性风险关系得出中国金融系统的相关性与系统性风险不存在单调关系,且网络结构在受到冲击后会更加中心化。王雯等(2018)结合复杂网络理论基础与DCC-GARCH模型,研究了系统性金融风险的跨市场风险传导,结果表明,金融市场联系紧密,互相之间风险传导加剧了系统性风险的破坏力,联动效应显著,应重点防范。刘超等(2018)通过构建金融网络研究了2007—2009年金融危机时期的数据,发现在此期间股票市场、债券市场以及大宗商品交易市场为核心市场并且各个子市场关联程度明显加强,并通过最小生成树法模拟系统性风险在中国整个金融市场的动态传染路径。柏文杰(2019)用分位数回归方法实证研究发现中证500股指期货对于系统性风险的预警能力最强,其次是沪深300股指期货,而上证50股指期货预警能力整体的显著性相对较差;提出在不断进行金融创新的同时,要给予市场一定的弹性空间。范宏等(2020)通过建立直接和间接双渠道系统性风险传染模型,研究了拆借比与杠杆因素作用下我国金融系统性风险传染的变化趋势。苑莹等(2020)通过将极值理论与时变函数结合构建了时变Clayton Copula-EVT下尾极值动态相依系数估计模型,研究了中国股市对美国、日本等国外股市的风险传染效应,并对金融市场间风险传染的非线性相依特征进行深入研究。对于已有研究,大部分学者局限于银行间金融风险的传染实证研究,而对于整个中国金融市场的风险形成与传染研究相对较少。近两年来,学者们渐渐意识到了用复杂网络来研究系统性金融风险的优势与效果,但在构建金融系统网络时,所涉及的金融子市场较少,主要是银行、债券以及房地产市场,未能考虑外汇、黄金以及大宗商品市场,也没有对各子市场做进一步的细分,不能完全反应整个金融市场的风险。

二、金融市场类型、数据来源与模型构建

(一)金融市场划分

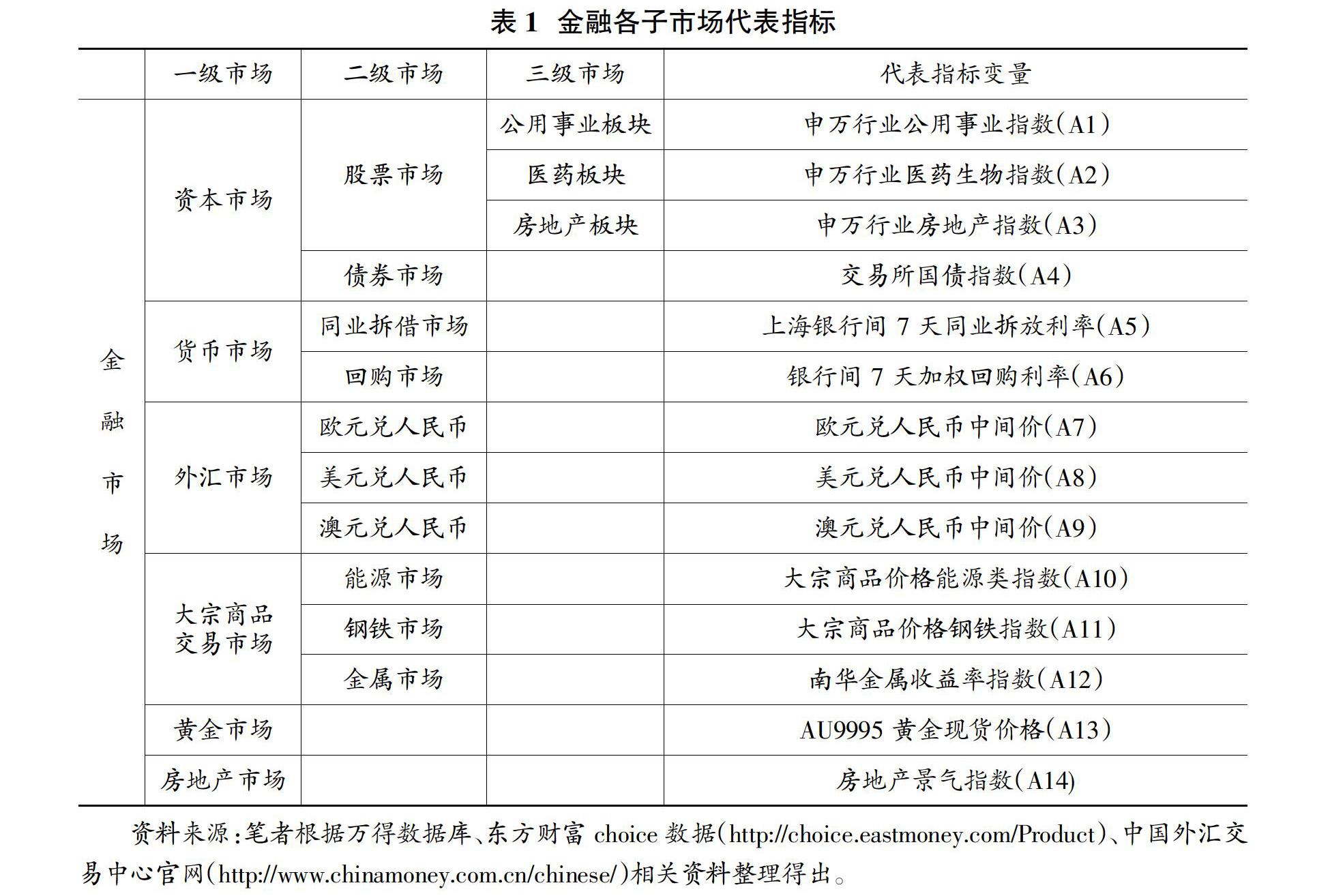

根据中国金融市场业务与交易产品类型及实证研究数据的可获得性,将金融市场划分为六个金融一级市场,分别是货币市场、资本市场、外汇市场、大宗商品交易市场、房地产市场和黄金市场,十二个金融二级子市场,十四个金融三级子市场。根据2018年中国最大进出口贸易伙伴数据,综合考虑各国与中国的贸易往来,选择美元、澳元和欧元兑人民币的中间价来分析外汇市场。对于房地产市场,以房地产景气指数来衡量房地产市场。根据数据的可测性、可得性以及相关性选取各子市场代表指标(见表1)。

(二)数据来源

2015年以来,我国相继出现股票市场短期大幅波动、互联网金融平台频繁“爆雷”等易于诱发系统性金融风险发生的重大金融事件,因此,本文选取2015年1月5日—2018年12月28日中国金融市场统计与交易数据为研究区间。其中,资本市场、货币市场、黄金市场、大宗商品交易市场选取每日收盘价数据,房地市场选取房地产景气指数,外汇市场选用汇率中间价。为保证数据的一致性,本文将所有的数据转换成日收益率,且按月取平均值。

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

西安工程大学学报(2016年3期)2016-06-05

中国外汇(2015年11期)2015-02-02