节能减排项目的绩效审计初探

2020-08-13 17:59郑军再

写真地理 2020年13期

郑军再

摘 要: 本文对绩效审计进行了简单介绍,同时以垃圾焚烧发电厂为例,对节能减排项目的绩效审计工作展开了探讨。

关键词: 节能减排;垃圾焚烧发电厂;绩效审计

【中图分类号】F239.4 【文献标识码】A 【文章编号】1674-3733(2020)13-0296-01

引言:近年来,政府投入了大量的公共资金用于节能减排项目的建设工作,要想让项目发挥出良好的运行效果,则还需要加强对节能减排项目的绩效审计工作,从多角度对项目运行的全过程展开监督、评价。

1 绩效审计概述

我国对于绩效审计的应用起步较晚,直到2012年,国家审计署才对各类审计项目提出了明确的绩效审计要求,而从《宪法》、《审计法》等相关法律来看,绩效审计在我国则可以具体分为公共资金支出审计以及国有企业、国有资产占控股企业(金融机构)的经济效益审计两大类,其中公共资金支出审计还可具体分为人大、政协、各级地方政府部门等行政事业单位的工作经费支出审计;文化、教育、科研等领域的事业单位工作经费支出审计;国家投资建设或政府审计管辖范围内的各种建设项目审计;社会保障基金、农业专项资金等具有特殊用于的专项资金审计;以及国际金融组织和外国政府援助、贷款项目的审计[1]。

2 节能减排项目的绩效审计方法

2.1 绩效审计的效率评价

在不同项目的绩效审计中,审计工作通常会围绕项目的经济性、效率性以及效果性三个角度展开,对于绩效的评价既可以对不同角度进行侧重,也可以选择兼顾三大绩效审计要素来设定绩效评价目标,对于绩效评价目标具体选择还应根据节能减排项目的实际情况以及项目的不同环节而定。例如,在对项目的合同招标阶段进行绩效审计时,绩效评价应以经济性评价为主,以保证项目中标价格的合理性;而在进行项目成本预算以及资源分配决策的绩效审计时,则需要重点关注项目的效率性,使资金使用以及资源分配均能够实现效率的最大化;此外在业绩考核阶段,必须要围绕效果性评价展开绩效审计,确保项目能够起到良好的运行效果与节能减排效果。从整体上来看,绩效審计的三个维度间存在着相互联系、相辅相成的关系,审计工作中需要根据不同的审计重点来对计量评价方法,但由于效率性评价主要用于衡量资源投入与产出间的关系,而经济性与效果性则更侧重于资源投入节约以及产出目标完成度,因此在节能减排项目中,绩效审计往往需要以效率性审计为核心,对项目资源投入与节能减排效果间的关系进行评价,从而将项目的节能减排投入产出效率以及影响项目节能减排绩效的因素明确下来,并采取针对性的措施以提高项目节能减排效率。

2.2 DEA-Tobit模型在绩效审计中的应用

2.2.1 DEA模型的构建

在DEA模型的构建过程中,需要先对模型中存在的各种变量进行定义,通常情况下节能减排项目的DEA会由多个决策单元组成,而每个决策单元又分为输出要素与输入要素,因此决策单元的效率比率可用Ek(k=1,2,……,K)来表示(K代表评估单位总数),而输入向量与输出向量则可以用Uj与Vj来表示,这样在明确决策单元的情况下,就可以将决策单元的输入输出数据具体表示为P=Uj

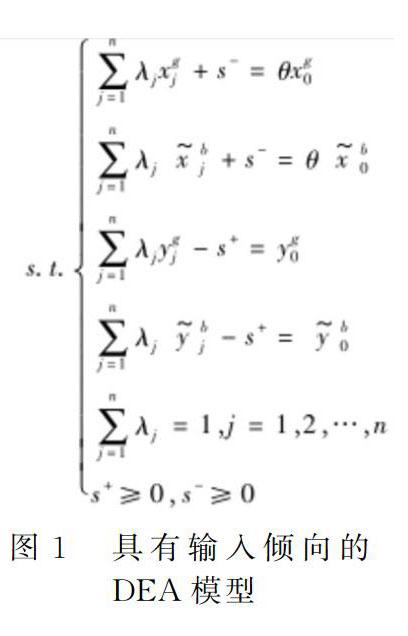

-Vj)。同时,由于每个决策单元输入输出数据的情况不同,并不一定会符合传统DEA模型的要求,因此还要建立矩阵来对输入输出数据的合理性进行表示,其中xg(yg)表示输入输出数据较为理想,而xb(yb)则代表输入输出并不理想,需要借助数据评议方法进行转换,将其变为理想数据,即x~bj与y~bj(转换后的具体模型如图1)。

图1 具有输入倾向的DEA模型在数据转换后的DEA模型中,各决策单元j 效率评估结果可用θ表示,如θ<1,则说明该样本(决策单元)为非有效生产经营活动,在合理经营的情况下,完全可以利用更少的投入来获得同样的产出。如θ= 1,则说明该样本为有效生产经营活动。例如在某垃圾焚烧发电厂的绩效审计中,就根据节能减排资金、处理的生活垃圾等投入资源数据以及发电量、SO2排放量等产出数据来构建DEA模型(K=30),并对数据进行真实性复核[2]。建立DEA模型后,输入垃圾焚烧发电厂在阶段时间内的相关数据,计算各决策单元的θ值,并根据具体θ值进行分类,最后结果显示,有10个决策单元的θ值=1,说明其属于有效生产经营活动;其余20个决策单元得θ值均小于1,说明其属于非有效生产经营活动。

2.2.2 Tobit回归分析

在借助DEA模型计算出绩效审计各决策单元的节能减排效率值后,还需通过Tobit回归分析来确定其效率值的具体影响因素以及每种影响因素的影响程度,在这一分析过程中,需要先将效率值作为因变量,对各种效率值影响因素进行回归,之后再以效率值作为被解释变量,从资源能力和管理水平两个角度对确定项目节能减排绩效的影响因素。同样以该垃圾焚烧发电厂的绩效审计为例,根据发电厂提交的企业实际数据以及审计测试结果可确定,资源能力对于垃圾焚烧发电厂节能减排绩效的影响具体可体现在资产规模、员工数量、创新人才比例几方面,而管理水平对于技能减排绩效的影响则体现在管理人员平均学历水平以及内部控制评价两方面。在进行Tobit回归分析后发现,垃圾焚烧发电厂的不同时期的节能减排绩效与当时的创新人才比例、资产规模以及内部控制评价存在着正相关关系,而与员工数量、管理人员平均学历间的关系则并不紧密,这说明垃圾焚烧发电厂属于技术密集型企业,且存在着规模经济现象,通过提高发电厂资产规模与吸收更多创新人才可以增强其节能减排绩效,另外规范内部管理同样可以使发电厂节能减排绩效得到提升,但这一因素与管理人员的学历水平并无太大的关系。

3 结束语

总之,节能减排项目的绩效审计工作对于经济可持续发展有着非常重要的意义,审计工作者必须要熟悉各种绩效审计方法,以效率性评价为核心展开绩效审计工作,并将DEA-Tobit模型灵活应用到实际审计工作中来,才能够使节能减排项目的节能减排效率值、效率值影响因素等信息得到明确,从而为项目的更好运行提供支持。

参考文献

[1] 贺思佳.政府节能减排项目绩效审计研究[D].北京:华北电力大学,2018.

[2] 田力.风险导向的绩效审计研究——基于节能减排的角度[J].环渤海经济瞭望,2016(04):32-34.

猜你喜欢

现代经济信息(2016年27期)2016-12-16

商情(2016年40期)2016-11-28

科教导刊(2016年27期)2016-11-15

江淮论坛(2016年5期)2016-10-31

时代金融(2016年23期)2016-10-31

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

科学与财富(2016年28期)2016-10-14

企业导报(2016年14期)2016-07-18