会计政策选择应用与盈余管理的研究

2020-08-13 07:28赵蒙

经营者 2020年15期

摘要 会计政策的选择对于财务核算、会计信息质量有纲领性规范意义。企业拥有选择适合其运营特征的微观会计处理方法的权力,这样就可能存在盈余操纵的空间,而相关利益者对企业信息的获取不充分,难以衡量信息披露是否公允、适当。本文以某上市房地产公司为例,研究会计政策选择对盈余管理的影响。

关键词 会计政策选择;盈余管理;会计估计变更;房地产业

一、引言

企业财务核算遵循的宏观会计政策必须按照会计法规、准则执行,而企业根据自身经营特征和市场环境选择最适宜的微观会计政策,会形成不同的财务指标和盈余数据。经营者作为利益群体的代表,有动机选择最有利于自身价值,而非最适应发展规划、财务公允的政策。通过微观会计政策的选择操纵盈余的主观行为,被学术界称为自愿性会计政策变更。

李振(2006)研究2001—2004年上市公司自愿性会计政策变更,总结出我国上市公司普遍存在利用自愿性会计政策变更实现收益平滑、巨额冲销、扭亏式盈余管理;斯科特(2006)指出,准则的变化会影响经理人契约,影响其福利和公司利益。经理人可能会干预准则制定过程,从而改变实际经营策略与财务结果。

二、理论基础

选择性不实财务披露假说——美国西北大学财务会计学教授劳伦斯(1991)认为,影响企业绩效的事件虽无法控制,但绩效评价者感知企业绩效的方式可控。企业会计政策制定者可通过操纵财务报告来影响人们对绩效的评价。

博弈论——经济学中的博弈论立足于理性经济人假设,主要研究决策主体的行为发生直接相互作用的决策及均衡。在会计政策选择上,信息不对称下利益相关方为追求效用最大化,会采取不同的手段来为自己谋利而产生博弈。

三、会计政策选择应用

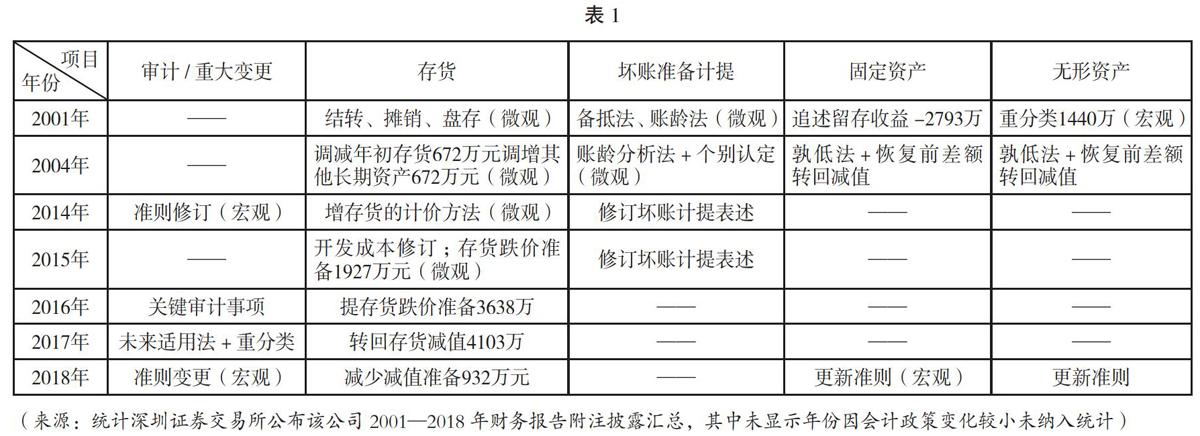

(一)某房地产上市公司2001—2018年会计政策选择与变更统计(见表1)

(二)不同会计政策选择下的盈余管理

由表1,企业往往是宏观会计政策的被动执行者,对盈余、财务指标造成的波动亦是全行业范围内的。而微观会计政策的选择则具有特定、主观、灵活性。该公司主营房地产,存货对其成本计量、损益结转至关重要,发生重分类、存货跌价准备的计提和转回、摊销方式几经转变、意图出售暂租的产品由不摊销转为按同类固定资产的预计使用年限摊销等,以上任何一种微观会计政策的变更皆会对当期、前期盈余数据造成影响,亦存在关键性财务指标改善和主观盈余调节。结合2001—2018年该公司净利润的统计图(图1),对其盈亏变动进行简要分析:

2011年净利润峰值与2012年下跌对比,鉴于房地产开发周期特性与市场需求波动,2012年销量比2011年下降53.22%,且2012年营收同比2011年下降32.45%,营业成本同比2011年下降31.11%,同时2012年销售费用同比2011年增加83.17%,主要系广告费增加1828.05万元以及代理费增加798.59万元,2012年管理费用同比2011年增加83.17%,主要系发生开办费2336.77万元以及职工增加导致薪酬增加1274.09万元。此外,2011年在财务业绩利好前提下,发生财务重述,对合并财务报表中剩余股权按照其在丧失控制权日的公允价值进行重新计量,调整少确认长期股权投资、投资收益1455万元,该笔因会计政策主观选择应用的重述数额对2011年的高額净利润无疑作出了贡献。

2015年该公司净利润为-10065万元,公司实现营收115504万元,较上年下降40.68%;营业利润-6861万元,较上年下降150.24%,主要系商品房去化速度放缓,房地产收入、成本和税费均有所减少以及会展固定承租收入减少所致。2015年资产减值损失3382万元,同比增长389.02%,主要系上年收回借款本金转回坏账准备较大以及本期计提存货跌价准备。结合统计表,2015年计提存货跌价准备1927万元,计提依据及跌价准备金额确认具有较大弹性。

(三)会计政策披露制度建设的评价

根据该公司公布的相关制度,有《内部控制管理制度》《内幕信息及知情人管理制度》《信息披露管理制度》《重大信息内部报告制度》等,审批程序及披露要求多为规范性条例,缺少结合业务发展特征针对具体会计事项的微观会计政策选择的披露。上文统计的微观会计政策选择与变更事项并未出具单独正式的公告,仅在冗长的年度财务报告中报表附注关于会计政策变更的描述中有简要的提及,具有一定的隐秘性,不利于报告阅读者及时高效准确地获取决策信息。

四、结语

会计政策的选择决定企业财务数据的公允性、准确性。就目前我国上市公司披露状况来看,对微观会计政策、会计估计变更的特定性披露和公告很少,不利于相关利益方及时获取信息。且各行业特性相差甚大,微观会计政策选择自由度过大,造成自愿性会计政策变更进行盈余管理合法不合理的普遍现状,甚至存在财务舞弊风险隐患。

为完善企业会计核算质量要求,可以加强微观会计政策的强制披露法规。为应对会计政策选择导致的盈余管理问题,建议一是通过提高内部控制质量来有效控制企业操纵盈余管理;二是考虑分行业规范统一,对特定行业、特定会计科目选用一致的微观会计政策来解决可比性问题,从而提升会计信息质量,保证利益相关者的权益。

(作者单位为重庆理工大学)

[作者简介:赵蒙(1994—),女,陕西汉中人,重庆理工大学会计专业硕士研究生,初级职称(会计),研究方向:管理会计信息化。]

参考文献

[1] 王丽艳.内部控制质量、自愿性会计变更与企业盈余管理[J].财会通讯,2018(30):28-32+52.

[2] 张先治,于悦.会计准则变革、企业财务行为与经济发展的传导效应和循环机理[J].会计研究,2013(10):3-12+96.

[3] 王宇.上市公司自愿性会计政策变更研究[D].大连:东北财经大学,2010.

[4] 李振.上市公司利用自愿性会计政策变更进行盈余管理的实证研究[D].沈阳:沈阳工业大学,2006.

[5] 郑雯.我国上市公司自愿性会计政策变更动因的实证研究[D].苏州:苏州大学,2007.

[6] 劳伦斯·R .选择性财务失实陈述假说[J].会计视野,1991(12):16-27.

[7] 威廉·R·斯科特.财务会计理论(第三版)[M].陈汉文,译.北京:机械工业出版社,2006:150-151.

猜你喜欢

现代商贸工业(2016年25期)2016-12-26

商情(2016年42期)2016-12-23

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28