福建省房地产价格和宏观政策关系的实证研究

2020-08-12 07:03邓文刚

河南工业大学学报(社会科学版) 2020年3期

沈 琼,邓文刚

(1. 郑州大学 商学院,河南 郑州 450007;2. 郑州大学 国际学院,河南 郑州 450007〕

房地产行业与居民的生活息息相关,而其中的住房价格多年来更是备受社会各界的关注。自2017年十九大报告强调“房子是用来住的,不是用来炒的”以来,各地政府纷纷出台了一系列政策打压房地产市场的投机行为,以保障居民的基本住房需求能够最大限度地得到满足。与此同时,央行也在逐步将以往宽松的货币政策改为稳健中性的货币政策,从而减缓近年来房价快速增长的势头[1]。

改革开放40多年以来的发展历程和经验告诉我们,中国在从“摸着石头过河”向“顶层设计”的转型过程中,应当处理好政府宏观调控和市场调控的关系问题。对房地产领域来说,一方面,住房的商品属性随着市场经济的推进越来越强,其背后的原因主要是不健全的资产市场机制和不完善的住房供应体系;另一方面,由于地方政府过度依赖房地产行业增加财政收入,这就导致房地产领域的政策调控效果一直都不显著[2]。而就在不久前,国家住建部在总结分析了2019年我国房地产领域面临的形势和问题之后,提出2020年要着力采取“稳地价、稳房价、稳预期”的战略举措,长期坚持“房子是用来住的,不是用来炒的”定位,以期实现我国房地产市场的平稳健康发展[3]。

福建是中国南方经济较为发达的省份之一,然而住房问题却一直是社会的热点问题。以经济特区厦门为例,2009年,厦门的平均房价大约是8792元/m2,到了2019年,厦门的平均房价已经涨到了45634元/m2。短短的10年间价格上涨了约4倍。而与之相对应的人均薪酬在2019年却只有7888元,换算成房价收入比大约是22∶1[4]。这就意味着即使将一年所有工资收入都储蓄起来,一个普通市民至少也要等22年才能在厦门购买一套属于自己的住房。针对快速上涨的房价,福建省政府采取了一系列宏观政策进行调控。从理论上来说,在假定其他条件不变的前提下,房地产价格对货币政策的调整反应较为敏感,货币供应量的变化会引起利率的变化,利率的变化又会影响房地产行业投资以及购房需求的变化,进而影响房价。然而,在现实当中,房产税的调整对购房需求的影响更为直接,所以除了货币政策,财政政策同样会对房地产价格产生一定的影响。因此,在经济的运行和政策的实施过程中,福建省财政政策和货币政策究竟与房地产价格之间具有怎样的关系,这些问题还需要在实证分析中进一步讨论。

1 文献综述

已有的文献研究往往集中于分析货币政策如何影响房地产价格的波动,如华炎、张敏新、王敏、时鹏、余劲、邓富民、王刚等认为,货币政策对房地产价格的冲击比较显著[4-6]。也有一部分学者另辟蹊径,在货币政策的基础上结合其他政策对房地产价格进行研究。贾俊雪、秦聪等从财政政策和货币政策两个角度对房地产价格的变动进行了分析,发现财政政策更有利于稳定房地产价格,同时也强调了货币政策与之配合的重要性[7]。张品一、王超从货币政策和限购政策两个角度分析了二者对房地产价格的影响,发现房地产价格对限购政策的反应强度和速度与货币政策相比更为明显,同时指出短期内应以限购政策调节为主,中长期内以货币政策调节为主[8]。

在解释变量的选取上,主流的研究通常都会将利率、货币供应量和存贷款准备金率单一或组合式地纳入考察范围,主要是因为它们具有较高的解释力。如徐妍、郑冠群等在研究货币政策和房地产价格的相互影响时发现,央行主要通过基准利率和货币供应量对房地产价格进行干预,而房地产价格在遭遇一次次的冲击后也在不断地向利率和货币供应量的调整提出更高的要求[9]。安辉、王瑞东在研究房地产调控政策与房地产价格的关系时发现,货币政策中最有效的工具是货币供应量[10]。郭娜、李政通过实证分析指出,信贷增长率和货币供应量相比于利率对房地产价格,具有更好的调控效果[11]。

在研究方法上,大多数学者倾向于使用脉冲响应函数,主要是为了可以直观明了地表现各解释变量对房地产价格的影响程度随时间变化的趋势。这一点在梁斌、陈继勇、徐淑一等人对中国房地产价格波动与货币政策之间关系的研究中可以体现出来[12-14]。

综上所述,以往的研究大多局限于仅从货币政策的角度对房地产价格问题进行分析,并且通常都会单一或组合式地采用利率、货币供应量以及存贷款准备金率等作为解释变量。虽然从理论上来说货币政策对房地产价格的影响和调控有着不可比拟的优势,但是王睿和李连发却指出,单纯的货币政策在实际当中并没有理论上那么显著的效果[15]。关于这一点,顾海峰和张元姣也在对货币政策和房地产价格调控的理论与实际分析中提到了原因:一方面是因为货币政策诸多工具之间所具有的叠加效应会弱化货币政策对房地产价格的调控作用,另一方面是因为货币政策与房价在理论模型中所呈现的相关关系会随着时间的推移而逐渐减弱[16]。因此,本文在分析宏观政策与房地产价格之间的关系时,不仅会考虑货币政策,也会考虑财政政策,从而减少以往研究当中的局限。在解释变量的选取上,本文引入货币供应量和房产税,目的是避免单一政策的多种工具带来的叠加效应。在实证分析中,用Granger因果关系检验,替代普遍使用的脉冲响应函数分析,使研究方法更具有新意。以福建省为例,分析财政政策、货币政策与现有房地产价格之间的关系,并为更好地运用宏观政策调控房地产市场价格提供一定的参考。

2 数据选取与计量模型

2.1 数据选取和处理

中国的房地产市场起步较晚,从1998年开始到现在只有22年的时间。各省市对于房地产行业相关内容的统计,大体上从21世纪以后才逐渐趋于完善和标准化。本文选取福建省2000—2018年的数据作为参考样本,并对获取的原始数据进行一定的处理后再进行计量模型分析。

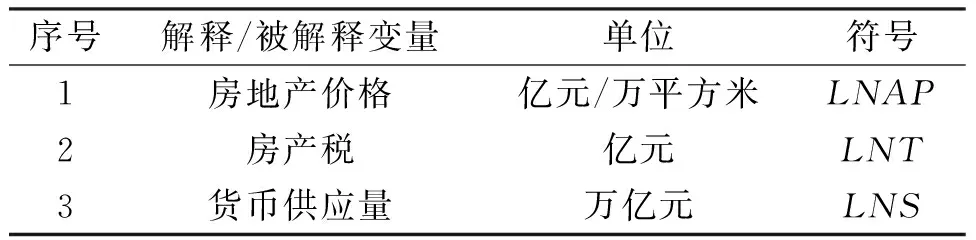

从《福建统计年鉴》当中获取历年的商品房销售总额(亿元)、商品房销售面积(万平方米)以及房产税(万元),历年的货币供应量(亿元)则从《中国统计年鉴》上获取。其中,以房产税代表财政政策,主要是因为其对房地产价格的影响相对于财政政策中的其他工具更为显著。以货币供应量代表货币政策,主要是因为其变化较为稳定,并且统计起来较为便利。

首先是对房地产价格的处理,根据相关的测度公式,商品房平均销售价格=商品房销售总额/商品房销售面积,最终将经过处理所得的商品房平均销售价格(亿元/万平方米)作为房地产价格,用变量表示为AP。

其次是对各解释变量的处理,由于房产税和货币供应量的数值较大,因此将其单位分别换算成“亿元”和“万亿元”,用变量分别表示成T和S。

2.2 变量设定

本文将房地产价格设置成被解释变量,由于房地产市场在不同的年份受金融冲击和通货膨胀的影响程度不同,为此将其取成自然对数的形式,以消除时间序列当中的异方差性,记作LNAP。同理,将房产税和货币供应量设置成解释变量,并对其取自然对数,分别记作LNT和LNS。

表1列出了将以上变量处理后的结果。

2.3 模型构建

根据以上处理过后的数据,将房地产价格(LNAP)作为被解释变量,房产税(LNT)和货币供应量(LNS)作为解释变量。为了研究LNT和LNS联合起来与LNAP的关系,构建二元函数模型,具体的设定形式如下:

表1 房地产价格以及影响其变动的各因素的量化指标

LnYt=β0+β1LnX1t+β2LnX2t+ε

其中,LnYt为历年房地产价格的对数,LnX1t为历年房产税的对数,LnX2t为历年货币供应量的对数,ε为随机扰动项,βi(i=0,1,2)为待估参数。

式中,β1表示房产税对房地产价格的影响。若β1>0,则表示房产税与房地产价格之间存在正相关的关系;若β1<0,则表示房产税与房地产价格之间存在负相关的关系。待估参数的绝对值|β1|越大,则说明房产税对房地产价格的影响程度越高,反之则说明房产税对房地产价格的影响程度越低。β2表示货币供应量对房地产价格的影响。若β2>0,则表示货币供应量与房地产价格之间存在正相关的关系,若β2<0,则表示货币供应量与房地产价格之间存在负相关的关系。待估参数的绝对值|β2|越大,则说明货币供应量对房地产价格的影响程度越高;反之则说明货币供应量对房地产价格的影响程度越低。

3 实证分析

3.1 平稳性检验

在进行回归分析之前,需要先对所选取的时间序列数据进行平稳性检验,以避免因伪回归造成的回归结果与实际状况相悖的情况发生。在此选择常用的ADF单位根检验对各变量进行稳定性检验,具体的检验结果见表2。

表2 各经济变量的ADF单位根检验结果

由表2可知,在原序列的条件下LNAP和LNT分别通过了1%显著性水平和5%显著性水平的ADF检验。在一阶差分的条件下LNAP和LNT分别通过了5%显著性水平和1%显著性水平的ADF检验。在二阶差分的条件下所有变量都通过了1%显著性水平的ADF检验。因此,在置信度达到99%的水平时,所有的变量都可以变为二阶单整序列,可以对模型进行协整分析。

3.2 协整分析

3.2.1 协整检验

通过平稳性检验可以得知房产税LNT、货币供应量LNS和房地产价格LNAP之间都属于同阶单整,为此可以对其进行协整检验。

下面用Engle-Granger两步法对其进行协整关系检验,从而判断房产税、货币供应量联合起来与房地产价格之间是否在长期内存在均衡关系,具体的操作步骤如下。

第一步,对房产税LNT、货币供应量LNS和房地产价格LNAP进行回归,回归的具体方程是:

LNAP=-3.4924+0.5068LNT+0.7458LNS

(-28.4463)(3.2151)(3.2777)

对上式分别进行t检验和F检验发现,均显著通过,并且从回归结果可以看出其修正的可决系数为0.9686,这说明回归方程具有较好的拟合效果。

表3 房产税、货币供应量和房地产价格之间的协整检验结果

检验结果表明,以上方程的残差序列通过了1%显著性水平下的单位根检验,说明是平稳序列,因此房产税与货币供应量联合起来和房地产价格之间存在长期的均衡关系。

3.2.2 协整方程

气体钻井循环系统的密封性,使得常规钻井中采用的岩屑检测方法不能直接适用于气体钻井过程[1-3]。微波法检测固体质量流量的基本思路是通过向流体发射电磁波,从反射的回波中提取流量相关信息[4],该检测方法属于非接触式测量,不会扰动被测流体的流动状态,且反应迅速,可以实现自动连续实时的在线测量,且已有被应用于煤粉质量检测的研究[5]。笔者根据微波检测固体质量流量的原理,设计了1套气体钻井排砂管返出岩屑质量流量检测系统,并对检测的微波信号与质量流量之间的关系进行了相关推导与分析。

对所选取的变量经过平稳性检验和协整检验之后,可以运用普通最小二乘法对所选变量之间的关系进行分析,利用模型回归出来的具体形式如下:

LNAP=-3.4924+0.5068LNT+0.7458LNS

(-28.4463)(3.2151)(3.2777)

对方程分别进行t检验和F检验后发现,均显著通过,并且从回归结果可以看出其修正的可决系数为0.9686,这说明回归方程具有较好的拟合效果。

根据参数估计的结果,可以得知房产税和货币供应量联合起来与房地产价格之间具有正相关的关系。其经济含义是每增加1单位的房产税,会使房地产价格平均增加0.5068个单位,每增加1单位的货币供应量会使房地产价格平均增加0.7458个单位。

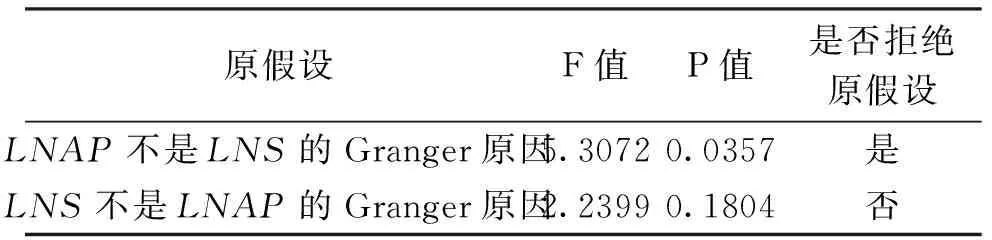

3.3 Granger因果关系检验

通过平稳性检验、协整关系检验和协整方程分析后可以得知,房产税与货币供应量联合起来和房地产价格之间在长期内具有均衡关系,在此基础上进一步分析房地产价格与它们之间是否存在因果关系。为此,运用Granger因果关系检验,选取合适的滞后期,分别得出房产税和房地产价格、货币供应量和房地产价格的Granger因果关系检验结果。

具体的检验结果见表4、表5。

表4 房地产价格和房产税的Granger因果关系检验结果

表5 房地产价格和货币供应量的Granger因果关系检验结果

出现这种情况的原因主要是:①受可选择的样本容量大小所限;②受可设定的变量个数所限。其中,关于第二点,一方面是为避免同一种政策工具的数量过多所带来的叠加效应影响实证分析的结果,另一方面是因为并非所有的政策工具都与房地产价格有着较强的相关性,这就导致可选择的解释变量的数量受到限制。

4 结论

通过对福建省2000—2018年房产税、货币供应量联合起来与房地产价格之间关系的实证分析,本研究得出的结论如下。

①房地产市场价格是房产税的Granger原因。从理论上来说,似乎应该是由于政府每年所制定的房产税不同而导致房地产价格每年的不同。但是,在现实当中,市场的信息不对称使得人们所能观测到的房地产价格并不能及时准确地进行传递,这就导致政府在制定房产税的时候往往只能根据以往的市场信息来预测和评估未来的市场走向。如此一来便会导致当年新制定的房产税与房地产价格之间产生一定的延迟性。因此,与直观感受相悖,实际当中是房地产市场价格的变动在影响房产税的制定而非后者的调控在影响前者的变动。

②房地产市场价格是货币供应量的Granger原因。与房产税相类似,房地产价格同样能显著地影响货币供应量,而后者的调整却几乎不能有效地影响前者的变动。这主要是因为央行在发行货币的决策过程中需要综合考虑各类因素,其中包括市场上各类产品的价格,这就导致货币供应量的调整在一定程度上无法及时地与市场价格变化相接轨。与政府调整房产税相类似,央行在调整货币供应量的过程当中会面临许多的内外部时滞,具体包括认识时滞、决策时滞以及生效时滞。因此,在央行从发现房地产价格波动到决定调整货币供应量再到新的货币政策生效期间,会有一定的反应时差。所以,在现实当中房地产市场价格出现变化以后,货币供应量才会进行相应的调整,这也就解释了为什么后者不是前者的Granger原因。

③房产税和货币供应量联合起来与房地产价格之间长期内存在相对稳定的关系。从财政政策的角度来看,税收对于房地产市场价格的影响相比于财政政策当中的其他工具更为明显,而在各类税收中,房产税是与房地产价格的关联性最强的。在实证分析中可以发现,单位房产税的增加并未引起房地产价格大规模的上升,这说明后者对前者的变动反应并不是那么明显。一方面是因为我国的房地产市场发展时间还不是很长,该领域的市场机制相对来说还不是特别完善,因此需要更进一步的政府宏观调控。另一方面是因为当地政府近几年来加强了对房地产市场的管控,极力遏制房地产领域的投机行为,避免市场的过热。从货币政策的角度来看,货币供应量的调整会引起利率的上下波动,而利率的波动会影响房地产开发商的投资动机和购房者的贷款意愿,从而影响房地产价格的变动。除此之外,无论房产税增加还是减少,利率上调还是下跌,房地产价格长期内都会表现出上升的趋势,但是上升的幅度并不是很大。这说明当以房产税为代表的财政政策和以货币供应量为代表的货币政策以一定形式结合后,总体来说和房地产市场价格在长期内存在正向稳定的关系。

5 政策建议

第一,对福建省房产税继续实行从价计征和从租计征相结合的原则,同时应加强房产税政策的灵活性、前瞻性和预测性。随着房地产市场发展的深化和日趋完善,人们对二手房以及租房等的需求日益上升。在这种情形下,人们的住房需求便由原来的单一转变为多元,其中产生的财产问题也日渐多样化。因此,在征收房产税时,应当继续坚持和落实从价计征和从租计征相结合的原则,在保障公平合理地对房地产开发企业和新购房住户征税的同时,适当地对二手房市场和住房租赁市场等进行征税,使福建省房地产价格和房产税继续在未来长期内保持相对稳定的关系。除此之外,对房产税的征收不能总是依靠过去的数据,要提高和完善相关部门对房地产市场相关数据的获取和分析能力,必要的时候可以加强政府部门与房地产领域部分金融机构的合作,降低政府对房地产市场信息获取的难度,从而增强房产税政策制定的灵活性、前瞻性以及预测性,以更好地发挥财政政策的效能。

第二,在保持稳健的货币政策的同时,要根据货币供应量的变动设定合适的贷款利率,同时应鼓励合理的住房需求,打压投机性的住房需求。自2017年以来,中国房地产市场的过热提高了央行对该领域的重视,为了避免重蹈20世纪八九十年代日本房地产市场泡沫的覆辙,我国将过去长时间实行的宽松的货币政策调整为稳健的货币政策。在此背景之下,福建省应及时调整本省的存贷款利率,尽可能减少货币政策实施过程中产生的时滞。除此之外,由于无论利率是上调还是下跌,房地产价格都不可避免地会有上升的趋势,这将对房地产的开发投资和投机行为产生极大的动力,与此同时,真正有效地住房需求将会因此受到抑制而呈现下降的态势。为此,不能仅依靠市场机制来调控房地产市场,政府在实行经济政策的同时也应当辅之以一定的法律和行政政策,在设定了合适的贷款利率后还要加强对本地房地产市场的监管力度,及时遏制不良的开发和投机行为,保护合理的住房需求,从而保障货币政策实施的效果。

第三,加强房地产市场的供给侧结构性改革,保持房地产市场总体平稳运行。根据2019年住建部对2020年房地产市场提出的展望,其中的内涵是在宏观层面保持国民经济的平稳运行,而在微观层面强化民生服务的有效保障。要想实现这两大目标,就要着力在房地产市场的供给侧方面做出相应的调整。随着城市化进程的推进和户籍制度的改革,越来越多的新市民开始涌入城市,其中农民工和高校毕业生占了很大一部分比例,他们对住房的需求也随之上升。为了保障这些新兴群体的住房需求,福建省应当在未来一段时间内加大二手住房和租赁住房的供给,同时要保障供给的质量和效益。此外,在建设“美丽中国”和“美丽城市”的新形势下,城市住房供给还应当注重满足居民对生活品质提升和环境质量改善的需求。为此,在住房开发的过程中应当注意与周围环境的有机融合,同时也要对老旧城区的住宅区进行改造和翻新,促进和维护国民经济的平稳绿色发展,满足居民对美好生活的向往和追求。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

小学生学习指导(高年级)(2021年4期)2021-04-29

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

世界热带农业信息(2016年2期)2016-03-11

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31