开放银行助力线下零售转型的可行性分析

2020-08-11 07:37孙敏娴

现代企业 2020年7期

孙敏娴

在金融科技发展浪潮的背景下,“BANK4.0”时代构建了新的银行发展模式——开放银行,以用户需求为导向,以场景服务为载体,整合生态、搭建平台、重塑用户体验,将各类金融服务直接嵌入到日常生活场景中,助力金融深化。本文通过研究“开放银行”和线下零售业的行业背景、发展现状,分析了“开放银行”为将来传统银行业与传统零售行业结合的可能模式,并给出了未来可能的风险及规避措施。

一、线下零售市场背景

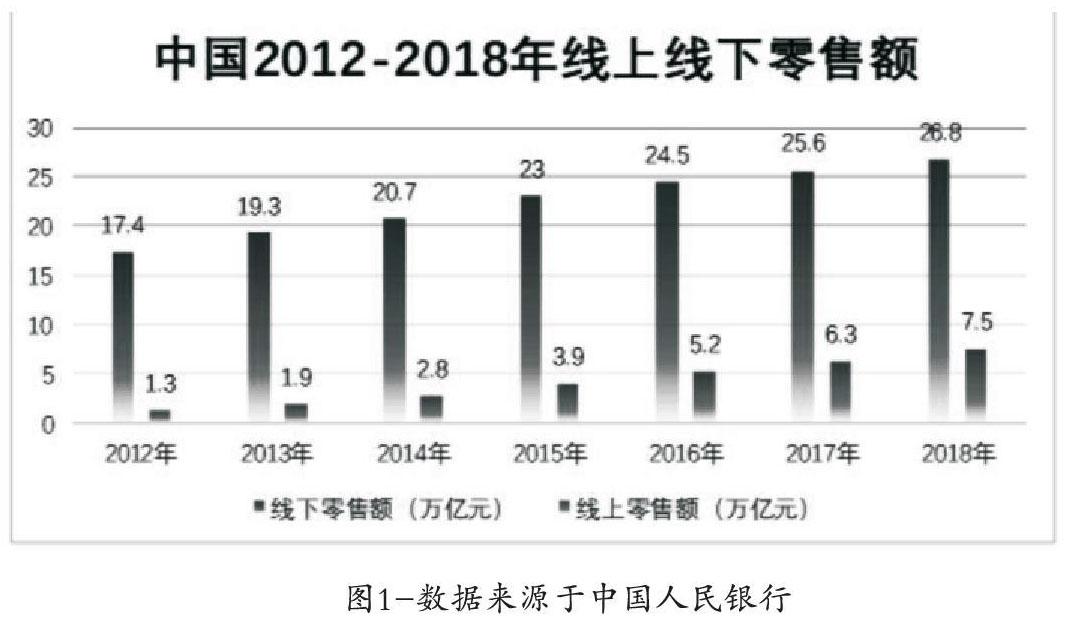

1.线下零售消费市场空间大。据商务部统计,2018年我国线下商品零售額24.5万亿元,占总零售额的82.5%。自2012至2018年连续六年时间里,线下零售额都以绝对优势超越线上零售额,线下消费具有巨大能量和前景。

2.线上流量红利消失,线下客户群体成为优质流量资源。线上流量红利消失:线上用户总规模趋于稳定,纯线上获客成本越来越高,边际收益递减。线下流量愈发重要:消费者更加重视消费体验和品质,庞大的线下客户群体成为重要流量资源入口,如何发挥线下流量价值成为企业重要的战略关注点。在移动互联网甚至物联网来袭的大背景下,线上线下的边界越来越模糊。在未来线上大数据和线下大数据一定会实现高程度的融合。只有将线下数据和线上数据联系起来,才能更好的赋能产业。

二、“开放银行”发展背景

1.政策推动大数据产业发展。2014年,“大数据”首次出现在中国当年的《政府工作报告》中,2015年国务院正式印发《促进大数据发展行动纲要》,标志着大数据正式上升为国家战略。Computing Research发布「2017 大数据市场评论」,表明去年没有将大数据和大数据分析集成到其运营过程的企业比例从33% 降到了16%。大数据开始作为企业决策的重要支撑,在商业市场上发挥巨大价值,国内政策的接连出台为推动大数据产业快速成长提供了良好的发展环境。

2.大数据,API等技术的日益成熟。此前,银行业数据共享采用的方式通常是屏幕抓取(Screen Scraping),这种方式最大的隐患在于一旦受到黑客袭击,将会发生大规模的客户信息泄露。随着“API技术”的兴起与应用,“开放银行”的技术壁垒得到解决。银行将自己的特定技术服务用API的形式开放出来供第三方使用时,第三方只能使用服务内容却不会得到生产内容。在这种各取所需的方式下,银行既能让自己的技术输出服务于第三方,又不用担心核心技术与机制细节遭泄露。第三方则仅需从银行处获取所需的API,而不用自行开发研究该特定技术服务。

三、传统零售行业痛点分析

1.转化率低。线下传统零售业态,其往往缺乏数字化经营意识和数字化经营工具,所以进店客人的转化数据通常是未知的,而我们推出的产品“开放银行平台”利用大数据技术能够助力精准营销,无论是进店率和消费率,还是消费水平和消费习惯都会被录入数据库以供营销分析。

2.被动坐商。对于传统零售商而言,只有在消费者发生进店行为时,这部分消费者才是可触的,一旦行为断裂,传统零售商很难再接触到他们,可谓“进店可触,出店触不到,之后断联系”。这就是被动坐商的典型特征。

3.目标市场模糊,广告回报率低。目前, 零售营销中存在着目标市场模糊的现象, 大量投送广告,一方面耗费了企业大量的资金,另一方面这些广告的回报率却不是很高。与此同时,大量的广告投送会使得消费者产品视觉上的厌烦,从而影响了零售营销的效果和目标的实现。

四、开放银行的发展构想

1.API嵌入式“开放银行”。基于发展成熟的银行移动端“API开放银行平台”,在“API开放银行平台”内嵌入多个API接口,建立“开放银行”平台,实现银行移动端信用卡消费与线下连锁餐饮、购物、娱乐门店的对接。以“银行即服务”的理念,打造传统银行与线下实体门店的“无边界”消费一体化,实现银行、场景、客户的多效互动。以打造(下转第111页)(上接第116页)“平台+生态”的银行新型服务模式为方向,将金融科技服务无缝嵌入实体经济各领域,打破服务门槛和壁垒,进行生态边界拓展与价值链重塑。

2.基于大数据的“用户画像”精准营销。通过线上平台,多渠道获取线下商家大数据及客户大数据,根据用户在平台的消费记录,了解客户的喜好、浏览习惯、消费能力,利用大数据精准分析客户需求,优化匹配多场景的线下消费产品及服务,完善“用户画像”,制定出符合客户痛点的个性化推荐方案。利用大数据,勾画目标用户、联系用户诉求与产品销售方向,为线下商家提供精准客源获取、精准客户触达、细化客户管理等一系列营销销售数据服务,解决线下商家获客成本高的营销痛点,实现在不同场景下的个性化服务。

五、风险分析及规避措施

1.信息安全风险。风险分析:①“API开放银行平台”整合了数量庞大的线下商家及线上客户的支付数据、交易规模、个人信用等关键性信息。当平台数据保障能力不足,防火墙不能抵御不法分子恶意攻击,会面临用户隐私数据的泄露风险。②“API开放银行平台”通过API技术与线下商家链接,扩大了黑客攻击的范围,增加了系统漏洞风险,更有可能造成数据泄露。风险规避:①作为商业银行,具有丰富的客户隐私信息管理经验和信息安全风险控制能力,在应对客户隐私和账户安全方面具有足够的技术支持。②随着中国金融科技、计算机硬件、IT软件供应商实力的不断提高,防范信息泄露及数据信息安全防护能力也将为平台数据安全保驾护航。

2.监管合规风险。风险分析:①目前国内尚未出现与“开放银行”相关的政策和监管要求,“开放银行”可能由于监管不明导致行动过于积极将自己暴露在未知风险的边缘。②对于“开放银行”数据的共享范围和共享程度,哪些数据可以开放,如何开放涉及银行客户隐私的数据,如何合规使用数据都没有明确的合规标准。风险规避:①在运营过程中一直秉承安全、稳定的发展理念,将银行业务的安全性放在首位。对于新发展模式的拓展也会继续一贯的精神,稳妥推进,减少过激扩张带来的风险。②“API开放银行平台”内嵌入权限选择指标,充分尊重客户的意愿,对于客户资料的共享和使用程度将依据客户的授权进行使用,坚守原则,不过度开发使用未经客户授权的信息资料。

(作者单位:江西财经大学)

猜你喜欢

现代装饰(2021年1期)2021-03-29

当代水产(2021年1期)2021-03-19

计算机教育(2020年5期)2020-07-24

现代营销(创富信息版)(2018年2期)2018-02-10

High Technology Letters(2017年3期)2017-09-25

知识经济·中国直销(2017年7期)2017-07-24

中国老区建设(2016年3期)2017-01-15

创新作文(小学版)(2016年20期)2016-08-22

上海国资(2015年8期)2015-12-23

创业家(2015年3期)2015-02-27