我国生态环境保护投入及发展趋势探讨

2020-08-11 17:02本刊编辑部郄江华王聪聪

工程建设与设计 2020年14期

文/本刊编辑部 郄江华 王聪聪

我国社会经济发展正处于从高速度向高质量发展的转换期,生态环境保护面临的形势依然严峻,协同推进经济高质量发展和生态环境高水平保护要求更加迫切,生态文明建设和生态环境保护仍处于攻坚克难、负重前行的关键期[1,2]。“十四五”期间,应坚定不移地坚持战略思维、系统思维、底线思维,面向美丽中国建设目标,稳中求进、统筹兼顾。从强化绿色发展机制入手,以绿色发展为主线进行产业优化和结构调整,加快形成节约资源和保护环境的空间格局,不断提高生态环境质量,持续改善生态环境质量,协同推进经济的高质量发展、人民生活品质的提升以及生态环境保护水平。

生态环境保护投入情况分析

改革开放以来,特别是“十五”时期开始,国家积极拓宽环境保护投资渠道,提高资金保障水平,加强环境监管能力建设,全社会环境保护投资得到较快增长。“十一五”期间,国家首次将“211环境保护”科目纳入政府收支分类体系,为政府环境保护投资稳步增长打下基础。“十二五”以来,全国各地把环境容量和资源承载力作为前提条件,认真处理经济发展与创新转型、节约资源与保护环境的关系,发挥环境保护对经济发展的优化和保障作用、对经济转型的先导和倒逼作用,加大环境污染治理投资力度,积极探索环境保护新道路,推动发展进入转型的轨道[3]。

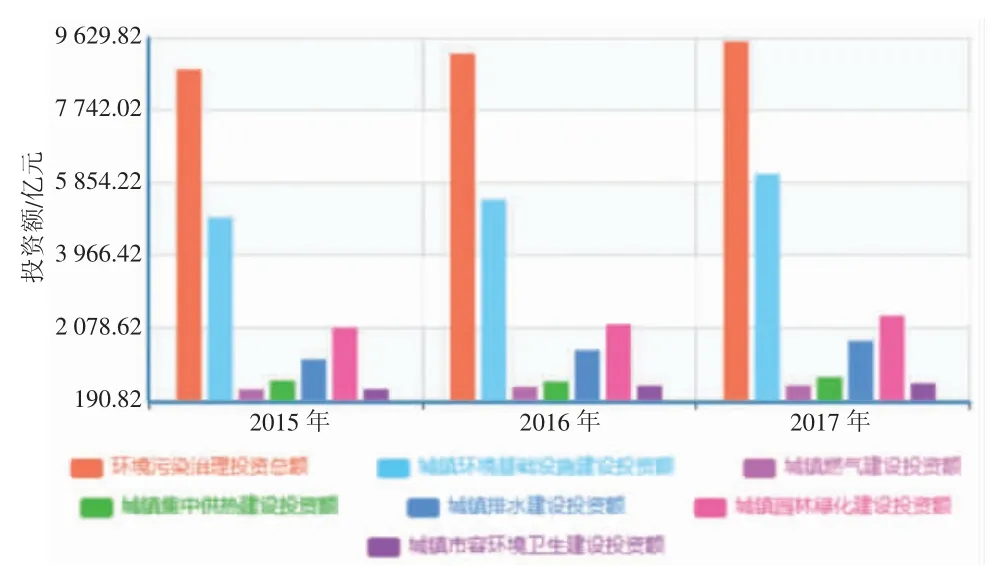

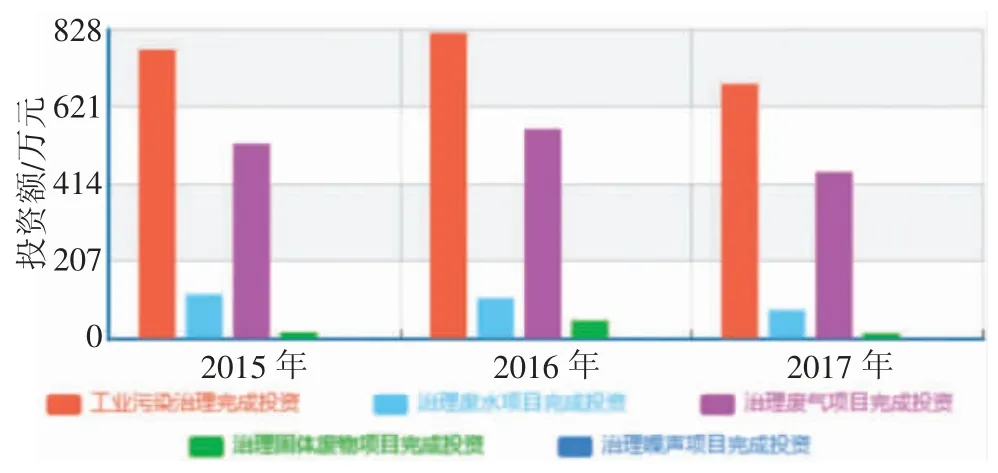

2016年,我国环境污染治理投资总额约为9 220亿元(见表1和图1),比2001年增长6.9倍。其中,城镇环境基础设施建设投资5 412亿元,比2001年增长7.3倍;工业污染源治理投资819亿元(见表2和图2),增长3.7倍;当年完成环境保护验收项目环境保护投资2 989亿元,增长7.9倍。城镇环境基础设施建设投资中,燃气投资532亿元,比2001年增长5.5倍;集中供热投资663亿元,增长6.3倍;排水投资1 486亿元,增长5.1倍;园林绿化投资2 171亿元,增长11倍;市容环境卫生投资561亿元,增长8.8倍。工业污染源治理投资中,治理废水投资108亿元,比2001年增长0.5倍;治理废气投资562亿元,增长7.5倍;治理固体废物投资47亿元,增长1.5倍;治理噪声投资0.6亿元,与2001年基本持平;治理其他投资102亿元,增长5.2倍[4]。

表1 2015—2017年环境污染治理投资亿元

图1 2015—2017年环境污染治理投资

表2 2015—2017年工业污染源治理投资万元

图2 2015—2017年工业污染治理投资

未来生态环境保护形势分析

“十四五”期间,中国进入新时代中国特色社会主义建设时期,社会经济发展面临新形势、新挑战,生态环境保护既面临难得的历史机遇,也面临更加突出的挑战。

1.生态环境质量全面改善

2020年政府工作报告指出,三大攻坚战取得关键性进展,生态环境总体得到改善。据《2019年中国生态环境状况公报》显示,2019年,细颗粒物(PM2.5)未达标地级及以上城市年均浓度比2015年下降23.1%。达到或优于Ⅲ类水体比例比2015年提升8.9%,国控劣Ⅴ类断面比例比2015年下降6.3%,化学需氧量、氨氮、二氧化硫、氮氧化物污染物排放总量累计分别下降11.5%、11.9%、22.5%、16.3%。同时,绿色发展水平明显提升,生态文明建设体制改革顺利推进,形成了一批有效的方式方法,解决了一大批突出生态环境问题,全社会生态环保意识显著增强。面向未来一段时期的生态环境保护要求,预计2035年生态环境根本好转,美丽中国目标基本实现。美丽中国既是社会主义现代化的诗意表达,同时具有深厚的哲学和科学含义,代表着人与自然在较高发展水平上的协调统一,生态环境根本好转是美丽中国基本建成的前提与重要特征。

2.“三个没有根本改变”

近年来,虽然生态环境取得了明显改善,但是生态环境保护面临的形势依然严峻复杂,“三个没有根本改变”是当前生态环境保护的根本特征。

第一,以重化工为主的产业结构、以煤为主的能源结构、以公路货运为主的运输结构没有根本改变。产业结构调整优化是一个长期的过程,《2019年中国统计年鉴》显示,2018年我国三次产业增加值占GDP比重为7.2∶40.7∶52.2,第二产业比重依旧偏高,与发达国家相比,我国第二产业比重是美国、欧盟、澳大利亚、日本的2.15倍、1.79倍、1.62倍、1.34倍。在能源结构方面,2019年版《BP世界能源统计年鉴》显示,我国是世界上最大的能源消费国、煤炭消费国以及金属矿产消费国,约占全球能源消费量的24%,约占全球煤炭消费量的50%。《中国能源发展报告2020》显示,2019年我国煤炭消费量占全国能源消费总量的57.7%,占比超过一半以上;天然气、水电、核电、风电等清洁能源消费量仅占能源消费总量的23.4%。京津冀区域单位国土面积的煤炭消耗量是美国的40多倍。在运输结构方面,我国运输结构仍以公路货运为主,2019年约占74%。有关数据显示,就单位运量排放主要污染物数据相比,公路货运是铁路货运的13倍。

第二,环境污染和生态环境保护的严峻形势没有根本改变。生态环境部公布的《2019年全国生态环境质量简况》显示,全国337个地级及以上城市细颗粒物浓度尚未达标,我国环境空气质量达标城市数量仍不足一半,其中京津冀及周边地区“2+26”城市平均优良天数比例仅为53.1%;七大流域中的五大流域(黄河、松花江、淮河、辽河和海河)为轻度污染,开展营养状态监测的107个重要湖泊(水库)中有28%的湖泊(水库)处于轻度或中度富营养状态;全国有32.6%的县域面积生态质量为较差和差。

第三,生态环境事件多发频发的高风险态势没有根本改变。在制药、化工、造纸等高风险行业企业集聚的沿江、沿河、沿海区域,水环境受体敏感性高,突发水环境事件风险突出。长江、黄河、珠江等重点流域,大量工业企业沿江河而建,特别是化工园区和重点化工企业环境风险预警体系建设不完善,一旦发生突发环境事件,将对流域水环境造成严重影响,危及饮用水安全。环境风险预警防控体系薄弱,重点流域、重要水源地环境风险预警与防控体系尚不健全。安全生产事件引发的次生环境风险事件也不容忽视。

3.生态环境保护需久久为功

从国家发展阶段看,到2035年我国将整体进入高收入国家行列,基本实现与社会主义现代化目标相适应的经济发展水平,未来一段时期我国将处于协同推进经济高质量发展、提升人民生活品质和提高生态环境保护水平的协同推进时期。

第一,我国社会经济发展正处于从高速度向高质量发展的转换期,全要素生产率有望提升,制约绿色发展方式形成的不利因素犹存且影响程度可能加大。由于GDP基数不断变大,经济增速平稳回落,2019年我国GDP同比增长6.1%,比上年回落0.6%。2020年第一季度我国GDP同比下降6.8%。世界银行和国际货币基金组织(IMF)最新预测结果显示,2020年全球GDP分别下降5.2%和3%,我国GDP仍分别增长1%和1.2%。“十四五”期间,经济增速回落一定程度上降低了对资源环境的新增需求,减轻生态环境系统性负荷,但部分地区统筹发展和保护的难度加大,对传统产业和粗放发展存在路径依赖,对生态环境保护的重视程度减弱、保护意愿下降、行动要求放松、投入力度减小的风险有所增加。

第二,产业、能源、交通等结构调整仍将长期处于胶着期,持续推进经济高质量发展仍需长期努力。据有关机构预测,主要工业产品产量依然处于高位平台期,钢铁、石化、火电等我国传统重工业行业主要产品产量将在2020年左右进入峰值,并保持5~10年的峰值平台期。“十四五”时期煤炭消费总量仍将增加,能源消费总量将达到5.6×109~5.7×109吨标准煤。2019年,铁路货运量比重为9.2%,公路货运比重为73%,以公路货运为主的运输结构没有根本改变,机动车保有量仍将继续增长。

第三,科技革命加快推进,科技治污的需求对新技术研发提出更高要求。“十四五”时期,我国有望进入科技红利期,以信息科技为核心的未来网络技术、虚拟现实技术、人工智能技术,无人工厂、无人车间、无人物流、无人售卖将逐步成为常态,对产业结构、社会就业、仓储物流、用户体验等产生革命性影响。以新能源科技为驱动的储能释能技术,以材料科技为支撑的制造技术革命,将全方位革新社会生产、生活、消费等。这有利于经济社会发展的清洁化、绿色化升级,从根本上改变环境污染特征,同时新技术、新业态也将给生态环境治理带来新手段,有助于持续提升环境治理能力现代化水平。

第四,随着城镇化发展深化,社会结构和群体诉求趋于多样,优质生态产品供给水平和需求将不断提升。城镇化仍将是高质量发展的主要推力与标志,中西部地区处于城镇化加速时期,将是城镇化主要动力板块。“十四五”时期,我国60岁以上人口将达到3亿人,超过20%,步入深度老龄化社会。我国人均GDP将达到13 000~14 000美元,中等收入群体接近总人口的一半,网民数量超过10亿人,总体进入消费型社会、网络型社会。信息渠道增多,传播方式和表达诉求方式跨入全民“微时代”,社会价值观更趋多元化,社会治理认同度正面临挑战。随着生活方式改变和消费升级,新技术、新业态的发展应用带来新型生态环境问题,快递包装物、电子废弃物、海洋微塑料等问题凸显。

第五,国家治理体系与治理能力管理体系、能力机制形成还需要较长磨合期,绿色发展机制还不完善。生态文明建设体制机制改革顶层设计基本完成,相关文件已经出台,但距离各地区、各部门建立完善的机构、强有力的人才队伍,形成有效配套机制与能力,落实各项改革要求,实施有效管理,还需要一定时间。特别是新形势新要求下,生态环境监管能力和环境基础设施领域补短板压力较大,地方在整合组建生态环境保护综合执法队伍等工作中还有较大差距。

猜你喜欢

品牌研究(2022年29期)2022-10-15

建材发展导向(2021年15期)2021-11-05

中国核电(2021年3期)2021-08-13

保健医苑(2021年7期)2021-08-13

学生天地(2020年36期)2020-06-09

小学科学(学生版)(2020年5期)2020-05-25

华人时刊(2017年21期)2018-01-31

中国资源综合利用(2017年4期)2018-01-22

北方交通(2016年12期)2017-01-15

中国市场(2016年12期)2016-05-17